点击图片即可免费领书哦👆

风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:张茜ZQ

来源:雪球

这个话题我熟。先说结论,普通投资者要么配黄金,要么做组合优化,要么玩赌博;有信息优势的投资者可以做商品价格投资。

1、商品类ETF基金的配置价值

在资本市场发展的今天,投资组合理论之中“关于对低相关性的资产进行配置,充分降低投资组合的风险,最终提升投资组合的表现”这段话已经为大量投资者所认同。低相关性资产对于投资组合风险的抑制,可以说已经成为当下资本市场“最后一块免费的面包”。

基于这样的原因,商品类投资基金也逐步兴起。商品类投资基金通过对于商品指数的复制运作,使得投资者可以在商品交易所场外进行对于商品价格的投资,帮助投资者获取投资收益或者实现投资组合的管理目标。

为了更直接的说明这个问题,本文通过部分资产的历史收益数据直接演示投资组合的表现如何得到提升。

以股指(沪深300),黄金(现货金),石油(标普石油)为例子,使用最近5年的数据进行整理。得到原始的收益曲线图(设定初始资产价格都是100)

对于这三类资产收益情况进行汇总,数据如下:

这里的数据已经可以发现,投资黄金在这三种资产之中拥有最高的预期收益、最低的收益波动和最低的择时要求。从某种意义上来说,单独投资黄金也是一个不错的投资策略。

三种资产的收益相关性则如下:

这三种资产之间均能起到不错的投资分散的目标。如果是一个以股票投资为主的投资者,在投资组合之中增加部分对于黄金的投资则可以显著改变原先的投资结果。

可以看出,即使在不计算投资组合目标的情况之下,黄金的配置可以显著改变单独投资指数的表现。

黄金表现如此出众,为何不单独投资黄金呢?

其实是因为股票指数的预期收益太低,显得黄金投资性价比很高。如果能找到部分收益率高于黄金,但是收益波动性大于黄金的资产,这时候构建投资组合的时候添加黄金作为投资标的就会非常有意义。

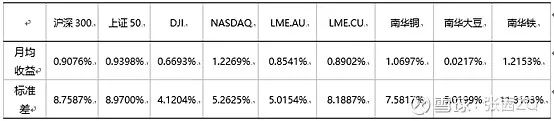

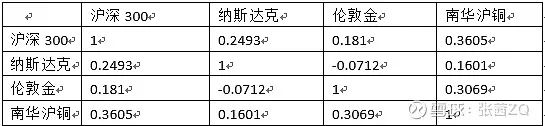

例如我截取一段时间跨度是15年的大类资产月度收益率:

可以发现在这段时间内中国股票、纳斯达克、伦敦铜、南华铜、南华铁的预期收益率都比伦敦金高,然而伦敦金的收益标准差比较低,投资夏普比最高。

根据原始的收益和夏普比关系选出4种资产,分别是沪深300、纳斯达克、伦敦金和南华铜建立投资组合。

原始的单一资产收益预期如下:

资产在这15年的相关性如下:

为了实现投资组合的最佳配置,通过了计算机约束求解的方法计算了当夏普比例最大的时候,投资组合的构建比例。(在这里设计了a+b+c+d=1,表明这个投资组合不通过杠杆的方式增加持仓,如果需要加杠杆,也可以修改部分目标参数)。最终得到了一个输出结果:

投资组合的收益性价比较单一资产得到了大幅度的提升,收益波动性大幅度下降。这也是资产配置尤其是黄金类资产配置的价值。因此如果投资者想单纯的配置黄金产品是一种合理的投资策略,通过配置黄金改善投资组合也是一种合理的投资策略。这两种策略都是合理的。

而对于其他的商品类资产,由于存在价格的波动,并不适合成为单一的投资策略,非常依赖择时,而商品类资产的择时选择非常依赖对于供求关系的分析,在后文之中将进一步说明。

2、对于样本基金的解剖分析

本期的样本基金具体投资了什么商品?

首先在投资之前需要了解这只基金是买什么的?

从这张图可以看出,早年下海的几只商品型基金的净值走势并不理想,充分说明了投资商品类的基金需要非常强大的择时能力。华夏豆粕期货由于成立时间比较晚,净值曲线较其他基金表现更好,但是并不能说明豆粕的商品价格在未来也会像过去三年一样持续上涨。

而两只黄金基金的净值也没有之前图表之中的数据那么高,说明在真实的市场环境之下,即使投资黄金类基金也是需要充分考虑择时因素的。(黄金曾经在2011年暴涨到1900美元/盎司,随后下跌到1300美元/盎司并横盘长达数年,2019年之后黄金价格方重新上涨,诺安全球黄金的发行时间恰好在上一个历史最高点,因此这只基金的累计净值并不好看。)这里给了我们一个提示,不论是股票型基金还是商品型基金,如果在历史高点附近发行,这并不是一个好的投资选择。

而标普高盛商品总收益的指数走势就更加凄惨,这也说明投资商品型基金必须首先分析商品的短期供需平衡以及长期供需平衡。

商品价格分析和股票估值分析之间的差异在哪?

首先股票是对于单一公司的估值,通过对于公司未来经营的收益、现金流、分红、成长性等指标进行估计并计算,判断这家公司未来的价值。公司可以通过新技术、改善成本等各种方式改变市场对于这家公司产品的需求,从而为公司实现利润的增加。股票估值的核心是成长性。

而商品价格是对于一个行业在全球市场的估计,供应和需求的平衡决定了商品的价格。如果某一种商品在长期的需求不足,供给过剩,那么长期来说商品的价格就会下跌,因此如果没有长期需求的稳定增加,商品价格波动的核心是均值回归。当然在一些巨大的历史转折点,由于某些商品的长期需求预期增加,会导致产生一波波澜壮阔的牛市行情。例如黄金、石油、有色金属、锂等商品都诞生过这样的牛市行情,不过一旦长期市场供给能力得到提升,或者长期需求的增长放缓,这波牛市行情也就会随之结束,并在一个新的市场平衡之中实现均值回归。所以我们需要认识到的是,过去三年因为疫情造成的全球供应链中断、引起的供需失衡是不是长期存在的失衡?很显然全球供应链已经回复了,阶段性的供给失衡也会结束,商品价格就会均值回归。俄乌战争在未来会不会持续并且扩大化,形成全球性的战争?如果不会,阶段性上涨的商品价格也会均值回归,如果战争扩大化了,那么赶快买黄金、买受战争影响供需最大的农产品。

普通投资者投资商品类资产的局限在哪?

商品类资产的投资在机构之中一般属于FICC类业务,这一类业务一般都需要通过对于市场供需关系的分析,判断商品价格的走势,通过杠杆、多空等方式进行参与,以实现最大的夏普比例为目标。普通投资者参与商品投资首先不具备分析市场供需关系的能力,其次没有办法通过杠杆等操作扩大夏普比例,可以实现的价值就是借助商品类资产的低相关性构建投资组合,或者单纯的从行为金融学特征上“以赌为乐(Trading as Gambling)”。

3、对于样本基金的评价和投资建议

既然商品类基金的估计核心是均值回归,那么基金过往的业绩就并不重要。我们关键是看待商品价格未来应该怎么走。

我个人之前的工作内容就对于大宗商品、对于矿山进行投资,这些年累计投资的规模估计也超过了几十亿元人民币,海拔5000米的矿洞我钻过,井下负1000米的矿脉我也探过,因此对于这一行,有相对比普通投资者多一点点的经验。说实话,如果对于行业的供需没有足够的信息和分析能力,我是非常不建议普通投资者购买商品类基金的,如果说有一种基金可以投资并形成策略,那就是黄金类基金,不过这里需要进一步细化,诺安黄金和华安易富是可以做为长期投资策略进行配置的,而前海开源的基金由于挂钩股票,受到股票弹性的影响,需要进行择时配置。

在目前的市场环境之下,黄金价格不低,商品价格也不算低,然后长期需求在哪还没有看到,所以配置的比例应该有限。如果是超长期的投资,那么就定投点黄金算了,或者做一点高弹性股指和黄金的组合配置。

想要学习靠谱的投资方法?欢迎报名雪球官方出品的雪球基金第1课!通过为期七天的微信群+小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!

希望小雪的7天精品课程可以帮到大家,让所有雪球用户能够明明白白地认识基金投资!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务