点击图片即可免费领书哦👆

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:思想钢印9999

来源:雪球

01

康波周期的两大驱动力和四个阶段

周期是宏观层面影响投资的最重要的力量,有长达50年的康波长周期,也有40月库存周期这样的短周期,短周期的拐点判断至关重要,但对于长周期而言,最重要的却是驱动因素,因为周期太长,拐点并不是一个时间点。但只要把握住驱动因素,就能够更好的去把握周期的节奏。

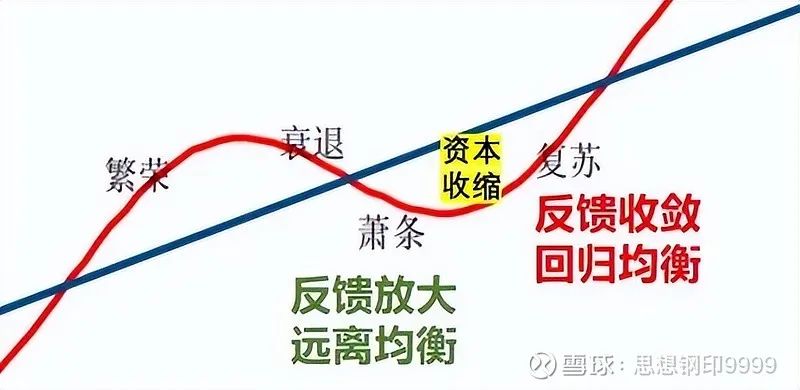

之前我重点分析了康波周期中两个最核心的要素:资本开支和技术革命,两者都有高潮和低谷,资本周期是人心波动的主观周期,技术革命中科学发展规律主导客观周期,后者影响前者,所以它们之间的峰谷交错,就形成了四个阶段:

1、繁荣阶段:技术创新向上&资本向上

这个阶段,新的技术不断促进了资本开支的增长,也提高了生产效率,所以高增长没有引发资源约束,因此高速增长的同时,可以保持较低的通胀。

2、衰退阶段:技术创新向下&资本向上

这个阶段,新的技术对生产率的提升边际递减,而资本为了保持原有的经济增速,不断增加投资,导致资源约束启动,成本迅速上升,引发大规模通胀,还会发生几次标志性的经济危机,泡沫破裂。

3、萧条周期:技术创新向下&资本向下

没有创新活动支持的资本投入无法长期维系,再加上资源价格的剧烈波动,康波进入萧条周期,不仅投机活动消失,许多正常企业的经营活动也受到破坏。

4、复苏阶段:技术创新向上&资本向下

新技术开始出现,但因为企业盈利很差,没有新的投资,只是因为低利率的刺激,活下来的企业的经营活动渐渐回归均衡水平。

有人认为“不适用于A股”,这就是误解了康波,它不是什么股票投资理论,它首先是一个解释价格周期现象的经济学理论,所以在投资方面,康波主要是解决大类资产的配置问题,因为每一个阶段都有最适合的投资品种——即使与炒股有关,它也无法告诉你A股买什么,而是现在适不适合买股票。

现在处于康波萧条周期与复苏周期拐点附近。虽然这个拐点是一个阶段,很难精确定位,但理解“萧条和复苏”这两个阶段的形成原因和不同表现,还是很重要的。

02

萧条后期会发生什么?

萧条与复苏这两个阶段有一个共同点:都是属于“资本收缩造成的正反馈”阶段。

所谓正反馈是指,上涨或下跌的价格信号,被资本和企业家进行线性外推,认为未来还将延续上涨或下跌,从而主动增加或降低资本投入,导致预期的自我实现。

萧条阶段,由于创新动力缺乏,技术从成熟变得缺乏活力、资本投入的效率下降,经济扩张渐渐放慢,结果是投资收缩及存货增加、中性利率长期下降、经济增长越来越偏离长期均衡水平;

萧条期并非完全不存在技术创新,比如本轮萧条周期出现了以光伏风电锂电快速降本引发的新能源革命,有人认为这是康波复苏周期提前到来。

技术革命不只是创造一个新产业,而是让大部分传统经济部门提高效率,前四次的蒸汽机、铁路、电气化、汽车和信息化,都对大部分行业和普通人的生活带来了巨大的变化。但仔细分析新能源革命,光伏风电锂电主要是对传统能源的替代,既没有大规模地创造新的需求,目前也没有大幅提升各行业的生产效率。

没有大规模的增量需求,一旦出现大规模资本开支(2021-现在),很快就出现了产能过剩与需求不足,这反而验证了“康波萧条周期”的特征。

反观康波繁荣周期的互联网革命引发的资本开支扩张,人类的全新需求大量涌现,既不会引发剧烈的通胀,也不会造成产能过剩。这两种技术革命的作用阶段不同,也体现了康波周期的不同。

萧条与复苏这两个阶段的不同之处在于:康波萧条周期是资本收缩的正反馈放大,导致经济远离长期均衡增速,而康波复苏是资本收缩的反馈收敛,是经济回归长期均衡增速。

为什么会发生资本收缩的正反馈放大和收敛呢?

上一篇中提到,康波“衰退→萧条”的拐点是一次商品价格的周期低谷,这个低谷形成的原因是供大于求,比如2015年前后,供给方面,资本开支导致全球大宗商品处于产能扩张的顶峰,需求方面,互联网革命过了智能手机换机高峰后,技术革命的边际效用递减造成的需求萎缩,再叠加其他的短周期,共同产生了这一次商品价格的低谷。

商品价格的低谷让越来越多的人相信衰退和萧条,从而缩减资本开支,由于本轮产能扩张主要在中国发生,所以出现了2016年开始的供给侧改革。

产能收缩的初衷只是为了解决过剩产能的问题,但投资下降如果没有同时出现效率提升,结果只会导致需求进一步萎缩,这就是2018年开始的民间投资的收缩,产能越减越过剩,实际上进入了“正反馈放大”的阶段。

站在康波萧条周期的角度,一个产业政策和经济政策,不管其初衷是什么,只要符合长周期的特点,就会产生强烈的“反馈放大”效应,导致偏离政策初衷。

当然,这个阶段,经济政策会不断纠偏,利用宽货币或财政扩张去应对这种产能与需求交替收缩的“反馈放大”,这也造成了产能并非是一条斜线向下,而是出现多次反复。

比如2020年各国为应对疫情而进行全面的财政扩张,叠加封锁造成的航运瓶颈,出现了一次短暂的全球商品大牛市,其后的美联储货币紧缩,又造成了利率与美元指数的上涨。

这种资本在收缩过程中由于“肌肉记忆”造成的反复,有时能形成通胀与经济衰退交替,甚至更容易出现滞胀现象。

上一次康波萧条周期,由于中东战争造成的石油禁运,美联储激进的货币政策,导致欧美在长期滞涨中,出现一头一尾两次经济衰退(74-75年、80-82年)。

后一次经济衰退(80-82年)就连着第五波康波复苏周期的初期,实际上也是资本开支最低点,熊市心态明显,企业大都没有信心投资。但由于此时经济远离长期增速的均衡水平,企业的盈利水平反而不再下降,加上局部行业开始尝试信息技术的应用,经济体内部存在的复苏力量开始慢慢打破资本收缩造成“正反馈放大”,进入“反馈收敛”阶段,即进入康波复苏周期。

所以萧条期到复苏期的拐点可以是长达数年的阶段,用股市的术语,并不是——V型底,而是圆弧底。

当然,拐点附近也有一些经济特征,比如说,很可能也是一次或两次库存周期的产能严重过剩的拐点。

虽然跟“衰退→萧条”拐点一样,也是一次商品熊市的最低点,但造成的原因完全不同,“衰退→萧条”的商品低谷,是上游产能过度扩张的绝对过剩,企业库存水平高;而“萧条→复苏”的商品低谷,是需求极度萎缩后的相对过剩,企业实际库存水平并不高,只是由于企业家缺乏信心而“感觉太高”,两者体现的是资本和企业家不同的信心水平。

第四次康波萧条周期(1974-1982年)与前三次有一个很大的不同,萧条周期从成因看,理应是通缩为主,但从金本位制进入美元本位制后,政府对经济的干预能力大大增加,为了解决石油危机引发的外因式通胀,长期的高利率反而让全球经济进入长期滞胀这种非典型的萧条特征。

但政策的外部影响无法改变经济内在大周期的力量,到了萧条周期后期(1979-1982年),GDP与CPI的双双下滑,还是呈现出典型的衰退特征,长期高利率造成需求衰退,最终超过产能下降速度,造成了一次产能负缺口,几个月后,CPI止跌回稳,让大周期正式进入第五次康波周期复苏阶段。

库存周期是40个月的小周期,长周期的拐点往往是与其它短周期拐点共振出来的。

如果大胆猜测一下,本轮拐点应该在什么时候呢?

03

拐点附近会发生什么?

每一轮周期都有自己的时代特点,由于全球产能中国占比最高,也体现在国内的产能过剩程度最高。由于全球部分产能正在从中国转移,中国原有产能闲置,所以这个过剩可能是割裂的,即中国过剩,产能转入地区产能不足、投资旺盛,但不足程度并不足以弥补国内的过剩。

目前通缩只在中国出现,但“萧条→复苏”拐点应该是一个全球的通缩,所以这个拐点并没有到,很可能要先等美国进入衰退和降息周期之后的某一年,某个全球需求的低点。

同时,从第三季度开始,中国经济进入库存周期拐点引发的弱复苏的上行周期阶段,走完还需要一年的时间,进入全球大衰退或滞胀之后再过一年多,可能的时间是2025年或更晚。

但正如我前面分析的,与其说是一个拐点,不如说是一个“漫长的季节”,“萧条→复苏”的拐点阶段,库存高低分歧加大、股价或商品价格的数次反弹与回归,一些金融机构、大企业或小经济体的破产造成的危机,跟2008年那种忽然从繁荣跌落的危机不同,它是在希望与失望之间反复折腾后的绝望,是眼睁睁地看到危机来临而放弃努力、主动选择“躺平”的心态。

这跟股市的熊市末期的底部心理特征非常相似。

仍然借鉴1979-1982年的经济深度衰退,虽然高通胀在缓解,但利率下降速度更慢,GDP降速更快,制造业加速外流,日本高性价比商品席卷欧美。市场信心全无,标普500跌到历史最低的9倍PE。

实际上,覆盖性的新技术已经出现,但这个底部拐点附近是大众对新技术看法最保守的时期,大部分企业没有感受到任何的变化,很多人都觉得科技发展永远停滞了,世界以后就是这样了。

在上一篇《人生发财靠康波,知道我们在哪儿很重要》中,我提到复苏周期早期的心态:

上一次复苏周期始于1982年,那时,虽然PC、互联网这两个本轮康波周期最核心的技术都已诞生,但对大众生活的影响力太低了。那一年,微软刚刚确立了操作系统的方向,定义个人电脑样式的Macintosh两年后才诞生,改变世界的Windows 3.0系统要8年后才问世,而互联网的使用者还仅限于大学和军方。普通人的生活一成不变了很多年,人们打的是发明了100年的电话,看的是出现了30年的电视,阅读的是有200多年历史的报纸,开100年前出现的汽车,化学工业大爆发是30年前的事,青霉素发明后的四十年,也没有明显提升人类寿命的重磅药物……,在现在的孩子看来,1982年就是中世纪。

所以,有人说是因为AI,现在已经进入康波复苏周期,但是要知道所有的技术进步背后都是资金,特别是现在的以GPT为代表的人工智能算法,高度依赖芯片算力和能耗,除非短期内出现能源或材料的革命性变化(比如常温超导、可控核聚变),或者超高性能的芯片,否则,算法的进步很快就会遇到资源约束而失去经济效益。

此外,短期看,高息时代的资金成本也不支持烧钱,不能持续烧钱的话,AI接下来的变化很可能不会太大。

等利率降下来,已经到了“萧条→复苏”拐点附近,资本会陷入习惯性怀疑,也不会有更多的投资,直到一款类似Windows3.0那样的真正意义上的革命性产品出现。

所以现实的考虑是,萧条后期应该配什么大类资产?

04

萧条后期买什么?

经济萧条期是技术进步停滞,资本开支陷入停滞,价格形成机制上的特点是需求与供给双降。特别是后期,经济政策陷入无效:通胀期的紧缩政策难解供给问题,衰退期的积极财政又引发债务陷阱。

所以萧条周期后期的大类资产配置,仍然是“现金为王”,防御心态就是持有黄金,积极一点就是阶段性抄底债券。

股票方向没有持续性的机会,成长股在经历未来停止加息后的阶段性上涨后,至少还会有周期内最后一轮深度下跌,其中消费值得抄底,因为进入复苏周期后,消费行业的股票通常是最强的;价值股表现较好,但空间有限,很容易把投资者套在最后一波上涨上,唯有海外医药股有持续的机会,但国内要看医保政策。

科技股方向,对于长线投资者而言,这一阶段确实也是布局的时候,本轮繁荣期大放异彩的科技类公司,微软、英特尔都是出现在康波萧条期,但问题在于,站在1977年,你很难猜到未来苹果和微软会成为科技巨头,而当时的龙头IBM、施乐则会衰落、柯达会破产。更何况科技股在上一轮萧条和复苏这两个周期都整体跑输大盘,真正的机会还要到繁荣周期。

大宗商品方向,萧条期有时候由于供给下降过快,出现短期的供需缺口,导致一轮涨价,比如去年和今年的两波石油价格上涨,不排除商品还会出现中级行情,但萧条后期的供需双降,大部分品种不可能超过前高。

而且,强周期品种弹性变弱,价格反弹只是供给下降得太快了,比如面板、养猪等等,产能规划太大,需求总是跟不上,变成弱周期。

上一篇发出后,有人觉得中国是不是要有自己的康波周期?这个想法以前成立,中国经济确实有自己的独立周期,但从2001年加入世贸组织之后,中国日益变成了全球制造业产能基地和世界工厂,与全球经济周期“同呼吸,共命运”了,最典型的是2008年开年,高层还在防止经济过热,到了年底就是史无前例的财政扩张了,唯一的变量就是美国的次贷危机。

全球化一旦开启就无法根本逆转,无论是欧美宣扬的脱钩,还是对中国的技术封锁,都不能改变这个周期的本身。

而且,上一轮康波周期的主导国是美国,下一轮周期,主导国虽然不一定变成中国,但我们的影响力必然强于上一轮周期。

低位布局,赢在牛市!欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!让所有雪球用户能够明明白白地认识投资!

还有长期的社群可以交流心得,让我们共同等待市场的反转!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务