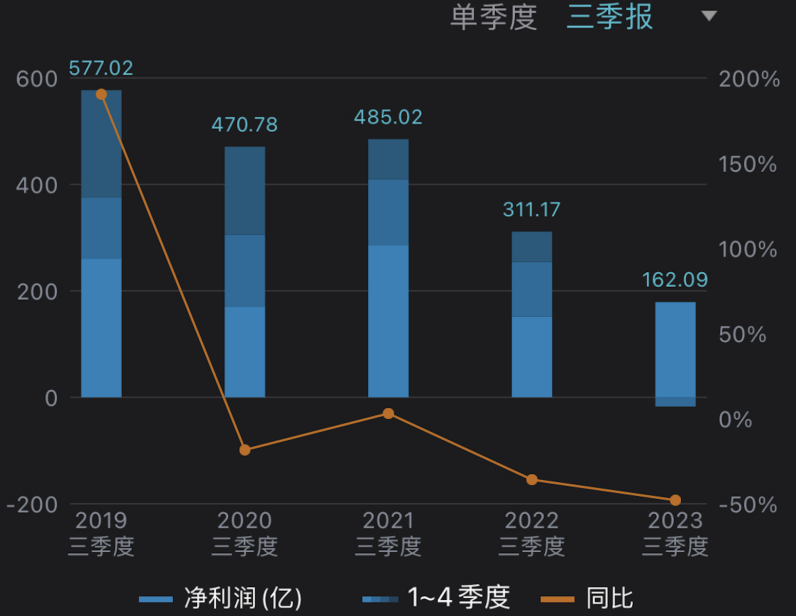

10月26日晚间,首份上市保险机构三季报因利润数据的巨大变化引发市场关注,这亦反映在资本市场上。10月27日开盘,保险股集体走弱,中国人寿保险股份有限公司(下称“中国人寿”,601628.SH,2628.HK)跌超5%,其它保险股跟跌。截至10月27日收盘,中国太平洋保险(集团)股份有限公司(下称“中国太保”,601601.SH,2601.HK)、中国人民保险集团股份有限公司(下称“中国人保”,601319.SH,1339.HK)、新华人寿保险股份有限公司(下称“新华保险”,601336.SH,1336.HK)、中国平安保险(集团)股份有限公司(下称“中国平安”,601318.SH,2318.HK)、中国人寿分别下跌3.54%、2.17%、2.11%、1.14%、1.33%。中国人寿披露的三季报数据显示,2023年前三季度,中国人寿保费收入5787.99亿元,同比增长4.5%,新单保费达1966.56亿元,同比增长14.8%。不过,受权益市场持续低位运行影响,投资收益同比下降,新会计准则下实现归母净利润 355.41 亿元,同比下降36.0%,旧会计准则下实现归母净利润162.09 亿元,同比下降47.8%。

图1:中国人寿2019年至2023年三季度净利润数据变化,来源:WIND数据

针对利润降幅相比半年报有所扩大,中国人寿高管在26日晚召开的第三季度业绩发布会上表示,从经营情况看,主要是由于今年三季度投资收益较上半年又有下降,另外还与2022年的对比基数单边采用了IFRS17这个准则有关。中国人寿高管还表示,今年总体投资收益承压,这也是目前保险行业共同面对的难题。展望四季度及明年,预计宏观经济将延续复苏态势,但复苏的斜率和持续性有待观察。10月27日傍晚,中国平安发布的三季度业绩报告显示,前三季度集团归属于母公司股东的营运利润1124.82亿元,归属于母公司股东的净利润875.75亿元,其三大核心业务归母营运利润同比微降0.2%,年化营运 ROE 16.7%;寿险及健康险业务新业务价值335.74亿元,可比口径下同比上升40.9%;代理人渠道人均新业务价值同比增长94.4%。同日,新华保险亦披露三季度业绩报告数据,其三季度公司实现营业收入618.55亿元,同比下降18.6%;实现归母净利润95.42亿元,同比下降15.5%。其中,第三季度净利润亏损4.36亿元。受新金融工具准则实施以及资本市场波动的影响,三季度投资收益同比减少。近期,5家A股上市险企已披露今年前三季度保费收入数据,中国人寿、中国人保、中国平安、新华保险、中国太保共揽保费2.25万亿元,同比增长6.3%。而2023年的保险资金,或需打一场“翻身仗”。从现实情况来看,2023年初多位险企投资部门负责人曾透露,去年11月中旬到年底之间,诸多险资进行了加仓操作,不过随着市场利率下行,大家现在投资心理压力都很大,且随着新增可投资资产的增加,固收类资产的收益率走低将是大概率、持续性事件,同时新增的非标类资产预期收益率亦正在持续降低。对于2023年上市险企预期投资收益,多位业内人士坦言“并不乐观”。一位大型险企宏观研究方面负责人表示,今年可能仅有个别公司投资收益能达到5%及以上,且需要把握住固收机会和权益极小仓位。“行业性收益率大概率会比去年进一步下降,且会延续多年。”投资承压和销售端的深度调整之下,保险行业正在寻找新的发展动能。

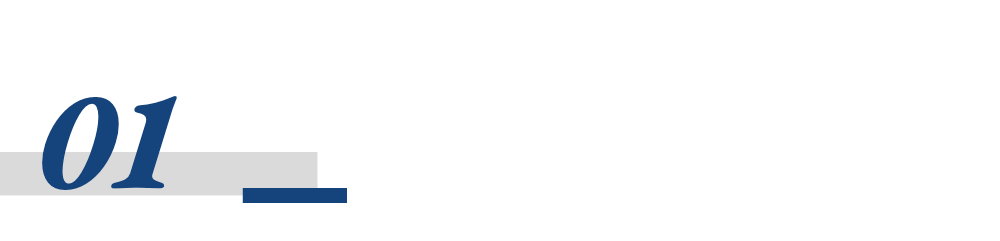

投资收益下滑是上市险企净利润下滑的主要因素,今年总体投资收益承压,也是目前保险行业共同面对的难题。中国人寿披露的三季度报告显示,2023年前三季度,中国人寿实现总投资收益1099.97亿元,总投资收益率为2.81%;净投资收益为1483.40亿元,净投资收益率为3.81%。

图中国人寿2014年-2023年三季度投资收益率数据一览,来源:信达证券

当晚的三季度业绩网络发布会上,中国人寿副总裁刘晖表示,今年的投资环境复杂多变,整体上仍然是非常困难的一年。前三季度股票市场持续低迷,而且结构分化比较明显,导致权益投资收益同比下滑。同时,叠加低利率环境下固收息类收益下行,公司今年整体的投资收益承压。“主要是2022年加仓的这部分权益资产,在今年合计实现了一些浮亏,体现为价差的损失和减值损失的增加,从而使公司总体的投资收益阶段性承压。”谈及未来减值趋势,刘晖表示,四季度的减值预测取决于市场指数的点位。从目前来看,如果以9月末的时点看,四季度的减值肯定会大幅低于三季度的情况。除中国人寿外,中国平安于10月27日傍晚公布三季报业绩,从其投资业绩来看,公司保险资金投资组合实现年化综合投资收益率3.7%,年化净投资收益率4.0%;截至2023年9月30日,公司保险资金投资组合规模近4.64万亿元,较年初增长7.1%。同时,新华保险前三季度公司年化总投资收益率为2.3%,公司投资资产为1.31万亿元。“2023年前三季度,受宏观经济环境影响,业务量有所下滑、项目估值变动,叠加资本市场波动、市场投资需求疲软,资产管理业务盈利下降。”中国平安方面如是表示。从今年险资投资行情来看,一位中型险企首席投资官表示,今年第一季度大家对于2023年投资心态都比较乐观,不过市场利率下行导致“股债双杀”,大家投资的心情就越来越沉重。“前期加仓操作已被套牢在半山腰,现在基本保持躺平状态。”一家中型险企投资部门经理坦言,今年二、三季度的市场投资行情让他“压力山大”。上述中型首席投资官坦言,庆幸的是,今年有一部分机构通过提前配置把握了年初(甚至是去年以来的)利率下行机会,获得了超额收益。不过随着新增可投资资产的持续增加,固收类资产的收益率走低将是大概率、持续性事件。而从非标资产投资上来看,他表示,传统拉高收益的非标类资产,有一部分已经或者即将出险,另一部分大概率展期降息,新增的非标类资产预期收益率亦正在持续降低。另外在准备金计提方面,一位大型险企宏观研究方面负责人提醒道,市场利率下行正使得以传统险为主的公司,面临责任准备金大幅度增加计提的问题,从而进一步削减盈利、扩大亏损。大部分公司都会将这部分压力转嫁到投资端,这进一步导致部分公司的投资趋于激进,而一旦判断失误,导致的亏损(体现为财务及/或综合收益率的下降)将会更大。

销售严监管,深转型下寻新动能

近期,关于规范寿险行业发展的文件接踵落地,预定利率调降、银保渠道“报行合一”、监管趋严的大背景之下,保险产品和销售端亦在寻找新动能。人力队伍建设是三季度行业备受关注的热点,过去一段时间,寿险销售队伍清虚提质,导致销售人力队伍规模持续下降。不过,以中国人寿的销售队伍来看,呈现企稳状态。截至三季度末,中国人寿总销售人力为72.0万人,与2022年底相比小幅下降约0.9万人,其中,个险销售人力为66.0万人,个险板块月人均首年期交保费同比提升28.6%。而中国平安的三季度数据亦显示,截至2023年9月末,其个人寿险销售代理人数量为36万,环比6月末下降3.7%。

图3 中国人寿保险营销员队伍规模变化情况,来源:信达证券

中国人寿相关负责人表示, “我们预测到今年年底,人力规模仍然保持稳定,因为销售队伍一定是一池活水,不可能只进不出,公司在不断提升增员质量和育成效益的同时,预测明年会进一步抬高增员标准。公司不希望追求数量上的简单增长,而是在量和质上追求平衡。”在个险队伍建设方面,中国太保寿险总经理蔡强亦在10月26日公开表示,“中国的人口红利已经过去了,但是人才红利刚刚开始。未来,企业应专注打造人才红利的工作模式。”银保渠道是另一大关注点,从渠道保费收入大涨,到 “小账”曝光引发的市场对产品费率“报行不一”的关注,再到监管部门出手规范等等,近日国家金融监督管理总局召开2023年三季度银行业保险业数据信息新闻发布会上,人身险监管工作相关负责人刘昇表示,“监管部门已经要求银保渠道严格执行产品‘报行合一’工作,强化产品备案管理。保险公司应明确产品的费用结构、产品的总费用上限和给渠道佣金的上限;保险公司的精算假设费用、预算费用和考核费用应统一;另外,保险公司在压实主体责任的同时,要特别强调精算师在产品设计、费用测算等方面负起责任。接下来,将启动个人代理渠道、经纪代理渠道的‘报行合一’工作。整体来看,保险公司的银保业务运行平稳、进展良好。初步估算,银保渠道的佣金费率较之前平均水平下降约30%左右。”《关于强化管理促进人身险业务平稳健康发展的通知》、《销售行为管理办法》等监管文件均在进一步规范保险公司的展业,就相关影响,中国人寿高管表示,近几年行业对于转型升级已经达成共识,监管机构在此时提出一系列要求,进一步促进市场主体加快突破原有的粗放式发展模式,转变发展思路,切换发展动能。三季度,销售队伍有一个产品培训再学习的过程,市场也有重新接受和重新培育的过程,相信这些制度的出台,短期内可能会有一些波动,公司在节奏上相比过去会有一些调整,但对于市场向好的判断没有改变。原银保监会副主席黄洪10月26日在“2023第四届寿险业转型发展大会”上表示,中国人身保险业正处于转型发展的阵痛期。要激活人身保险增长新动能,开创高质量发展新格局,改革是唯一的出路。外部环境的变化,确实会对保险业发展带来一定的困难,只有继续坚持改革,加快改革步伐,方能应对所有的不确定性,实现高质量发展。黄洪强调,“千难万难,只要不断改革,万事都不难。”他亦提出了五方面建议:一是要深化发展理念改革。保险业要彻底摒弃重规模、轻价值的粗放发展理念,要优化考核激励机制,树立价值思维,坚持效益导向;二是要深化体制机制改革,保险业要优化组织模式,打破传统的“全国、省、市、县、营销服务部”的公司架构,探索扁平化管理,减少管理层级,建立更加灵活、高效的管理机制,提高决策效率和执行力。要持续强化公司治理,加强大股东特别是控股股东行为规范,严格关联交易管理,不断健全激励约束机制;三是要深化科技赋能改革;四是要深化监管规制改革;五是要深化经营方式改革,要主动适应新的形势,积极探索商业模式的改革。