辜朝明:日本的教训,中国经济遇到的真问题

Linmo

楼主 (北美华人网)

辜朝明先生是野村综合研究所的首席经济学家。在1984 年加入野村之前,辜先生是纽约联邦储备银行经济学家以及美联储理事会的博士研究员。基于对美国大萧条和日本“失去的三十年”的研究,辜先生是著名的“资产负债表衰退”理论的鼻祖,曾为多位日本首相提供咨询。

本文根据辜朝明6月27日在东吴证券(7.410, 0.47, 6.77%)(香港)策略年会发言实录整理 根据他在美国的理论和经验,探讨如何最好地应对日本的经济和银行危机 。今天他的演讲将讲述,日本经济兴衰的教训及其对中国的影响。

非常感谢邀请我参加这个非常重要的活动。正如我所介绍的那样,我是在 1984年从纽约联邦储备银行调到日本的。这个时期非常重要,因为那时日本开始进入泡沫时期。日本的泡沫绝对是巨大的。

我从纽约联储转到野村证券的原因是,有一位日本人来到纽约联储,他们想要一个能够告诉日本人,当金融市场自由化时,会发生什么的事,而美国领先日本几年实现了金融自由化,所以他们希望我能在那里工作2年。这样,我就可以告诉他们,随着金融市场自由化,日本人可以期待看到什么。

而且我真的没有打算留在日本,因为我研究生毕业后的第一选择是纽约联邦储备银行。我打算在那里长期工作。但是当我到达日本时,我意识到当时的日本像 5-10 年前的中国一样处于世界之巅,当他们的经济非常强大时,日本公司击败了欧洲公司、美国公司。因为日本公司在产品质量、价格、设计等方面都优越得多。日本人将在世界各地拥有如此多的资产,也许你可能听说过日本人购买的的洛克菲勒中心,高尔夫球场及位于洛杉矶的办公楼等,当然还有美国国债。

作为美联储的人士,我意识到日本人正在美国购买如此多的资产,而这对于执行货币政策非常重要,因为如果你不了解日本人的行为,货币政策有可能会导致完全错误的结果,所以我来到了日本并为野村证券工作。

野村证券是日本最大的投资银行,因此我能够了解很多日本正在发生的事情,我将这些信息传回美国,并认为我将在两年内返回美国。但很快大家就明白了,如果我留在日本并向美联储提供信息的话,能更好地发挥我的价值,而且我也发现,我可以从美国了解很多,我可以帮助日本更加了解美国正在发生的事情,所以39 年前,我留在了日本。

因为我的母语实际上是日语,我的父亲是中国台湾人,母亲是上海人,但我在日本出生,就读于日本的小学,所以我的日语很流利,这对我在野村证券工作很有帮助。

本文根据辜朝明6月27日在东吴证券(7.410, 0.47, 6.77%)(香港)策略年会发言实录整理 根据他在美国的理论和经验,探讨如何最好地应对日本的经济和银行危机 。今天他的演讲将讲述,日本经济兴衰的教训及其对中国的影响。

非常感谢邀请我参加这个非常重要的活动。正如我所介绍的那样,我是在 1984年从纽约联邦储备银行调到日本的。这个时期非常重要,因为那时日本开始进入泡沫时期。日本的泡沫绝对是巨大的。

我从纽约联储转到野村证券的原因是,有一位日本人来到纽约联储,他们想要一个能够告诉日本人,当金融市场自由化时,会发生什么的事,而美国领先日本几年实现了金融自由化,所以他们希望我能在那里工作2年。这样,我就可以告诉他们,随着金融市场自由化,日本人可以期待看到什么。

而且我真的没有打算留在日本,因为我研究生毕业后的第一选择是纽约联邦储备银行。我打算在那里长期工作。但是当我到达日本时,我意识到当时的日本像 5-10 年前的中国一样处于世界之巅,当他们的经济非常强大时,日本公司击败了欧洲公司、美国公司。因为日本公司在产品质量、价格、设计等方面都优越得多。日本人将在世界各地拥有如此多的资产,也许你可能听说过日本人购买的的洛克菲勒中心,高尔夫球场及位于洛杉矶的办公楼等,当然还有美国国债。

作为美联储的人士,我意识到日本人正在美国购买如此多的资产,而这对于执行货币政策非常重要,因为如果你不了解日本人的行为,货币政策有可能会导致完全错误的结果,所以我来到了日本并为野村证券工作。

野村证券是日本最大的投资银行,因此我能够了解很多日本正在发生的事情,我将这些信息传回美国,并认为我将在两年内返回美国。但很快大家就明白了,如果我留在日本并向美联储提供信息的话,能更好地发挥我的价值,而且我也发现,我可以从美国了解很多,我可以帮助日本更加了解美国正在发生的事情,所以39 年前,我留在了日本。

因为我的母语实际上是日语,我的父亲是中国台湾人,母亲是上海人,但我在日本出生,就读于日本的小学,所以我的日语很流利,这对我在野村证券工作很有帮助。

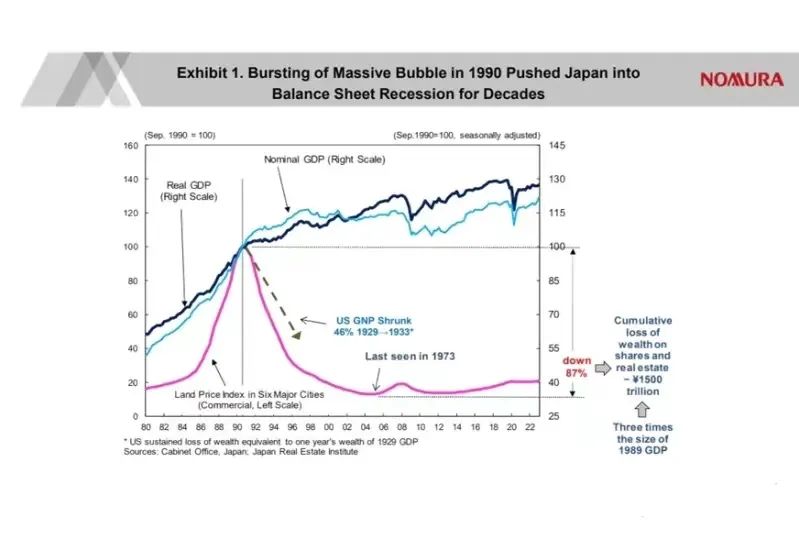

这显示了日本商业房地产和日本名义 GDP 及实际 GDP 的变化。这条紫色线就是日本商业地产所发生的情况,顺便说一句,日本泡沫是由商业房地产而不是房价主导的。正如你所看到的,商业地产价格实际上在 5 年内上涨了 5 倍,同一指数从 20 上涨到了 100 左右。 当时,人们感觉自己很富有,他们花了大量的钱,日本的 GDP 也迅速上升,日本人也购买了美国国债等大量资产。但在 1990 年,日本泡沫破灭了。正如你所看到的,商业地产价格大幅下降了,它跌到了 1973 年的水平,较峰值下降 87%。商业地产价格下跌不仅仅发生在东京的一个角落,而是整个国家。 对于中国来说,这就像北京、上海、苏州、深圳的房价都下跌了 87%,一切都下跌了 87%。美国在 1929 年到 1933 年的大萧条期间经历了类似的事情,你可以看到美国失去了多少,从 1929 年到 1933 年,美国 GDP 下滑了 46%,这几年美国损失的财富基本相当于美国 1929 年全年的 GDP。 而日本因资产价格的变化而遭受的损失相当于日本 1989 年 GDP 的 3 倍,也就是说日本的损失是美国的三倍。但是如果你看日本的 GDP,你会注意到,日本的 GDP 从未低于泡沫时期的顶峰水平,无论是名义上的还是实质上的。所以我认为这是日本塑造的奇迹之一,没有太多人注意到这一点的重要性。 但正如你所看到的,与美国在大萧条期间发生的事情相比,这是一个巨大的进步。稍后我将向你们解释这一点的重要性,因为这会对中国未来可能经历的事情有一定的启示作用。 资产价格不断下降对日本公司的影响很大。 请看下一页 PPT。

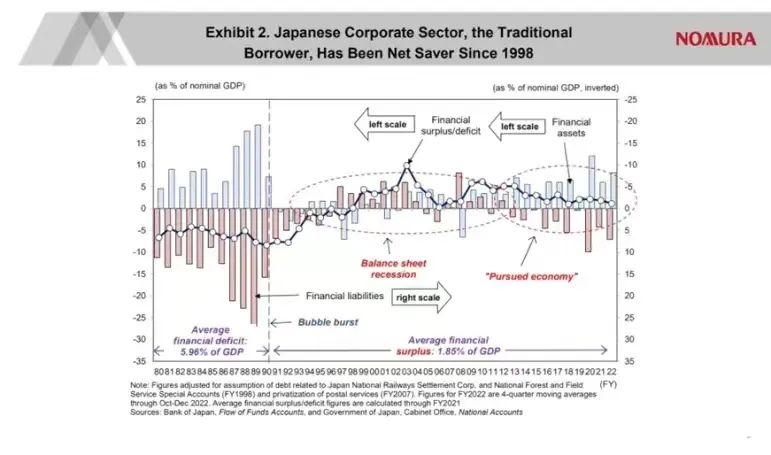

这显示了日本商业房地产和日本名义 GDP 及实际 GDP 的变化。这条紫色线就是日本商业地产所发生的情况,顺便说一句,日本泡沫是由商业房地产而不是房价主导的。正如你所看到的,商业地产价格实际上在 5 年内上涨了 5 倍,同一指数从 20 上涨到了 100 左右。 当时,人们感觉自己很富有,他们花了大量的钱,日本的 GDP 也迅速上升,日本人也购买了美国国债等大量资产。但在 1990 年,日本泡沫破灭了。正如你所看到的,商业地产价格大幅下降了,它跌到了 1973 年的水平,较峰值下降 87%。商业地产价格下跌不仅仅发生在东京的一个角落,而是整个国家。 对于中国来说,这就像北京、上海、苏州、深圳的房价都下跌了 87%,一切都下跌了 87%。美国在 1929 年到 1933 年的大萧条期间经历了类似的事情,你可以看到美国失去了多少,从 1929 年到 1933 年,美国 GDP 下滑了 46%,这几年美国损失的财富基本相当于美国 1929 年全年的 GDP。 而日本因资产价格的变化而遭受的损失相当于日本 1989 年 GDP 的 3 倍,也就是说日本的损失是美国的三倍。但是如果你看日本的 GDP,你会注意到,日本的 GDP 从未低于泡沫时期的顶峰水平,无论是名义上的还是实质上的。所以我认为这是日本塑造的奇迹之一,没有太多人注意到这一点的重要性。 但正如你所看到的,与美国在大萧条期间发生的事情相比,这是一个巨大的进步。稍后我将向你们解释这一点的重要性,因为这会对中国未来可能经历的事情有一定的启示作用。 资产价格不断下降对日本公司的影响很大。 请看下一页 PPT。  此图表显示了日本的非金融企业自 1980 年以来的做法,如果蓝色框高于 0,则意味着他们正在增加金融资产,如银行账户、债券持有量等。如果橙色条低于 0,则意味着日本公司正在增加负债,如借款等。净值则用这条带有小圆圈的黑线表示。这张图展示了日本非金融企业作为一个整体,是在借钱还是在存钱。 如果你回看 19 世纪 80 年代,您会注意到,日本企业的借贷额约为 GDP 的 5% 至10%,这是很正常的事情,因为在国民经济中,如果家庭部门在存钱,那么企业部门就必须借钱。日本企业部门每年借入 GDP 的 5% 到 10%,投资于各种资产。 日本经济当时是首屈一指的,强大的经济打败了欧洲、美国,所以当时人们总说日本是世界第一。 到 1990 年泡沫破灭时,你可以看到一个巨大的变化。借款金额,也就是橙色线开始非常迅速缩小。直到 1997 年,橙色条才高于 0。高于 0 的橙色条表示他们正在偿还债务。到了 1999 年,黑线约为 0,这说明整个企业部门在去杠杆化,这种情况一直持续到 2012-2013 年左右,日本公司意识到资产价格正在暴跌,但他们的所有负债仍保持原值,所以他们的资产小于负债,意味着这些人破产了。 但如果你仔细想,其实有两种破产。第一种是你的负债大于资产,而且你没有现金流。在这种情况下,你当然不能再经营公司。但还有另一种情况,那就是你生产的产品,无论它是汽车还是相机,仍然卖得很好(也即你仍然有现金流),但由于资产价格的变化,你的负债大于资产。 在这种情况下,正确的做法是什么?正确的做法是利用现金流来偿还债务。因为你有现金流,你可以将债务压缩到资产负债表中待修复的资产价格的水平。这样,你就不必告诉你的股东“抱歉,现在一切都是纸上谈兵了”。您不必告诉银行“哦,这都是不良贷款”。最重要的是,你不必告诉你的员工“对不起,你从明天起没有工作了”。所以对于所有利益相关者来说,使用现金流来偿还债务都是正确的做法。 如果我处于那个位置,我就会这么做。如果你处于那个位置,你也会这么做。但问题是,当每个人都这样做时,会发生什么? 就像我之前在国民经济中指出的那样,如果有人在存钱,就必须有人借钱,保持经济运转。当经济强劲/疲软时,借款人太多/太少,央行将灵活调节利率水平,以确保所有资金都被借入和使用,这就是经济向前发展的方式。但当整个企业部门在利率为 0 时也偿还债务,而发生这种情况的原因是负债大于资产,那么无论利率水平是多少,你都必须尽可能安静、快速地偿还债务。 在这种情况下,利率对经济的影响不再那么大。当这种情况发生时,经济就会开始非常非常迅速地收缩,因为家庭部门还在存钱,企业部门也在存钱,没有人借钱并花掉它,最后经济就会崩溃,这基本上就是美国在 1929-1933 年崩溃的方式。 对于日本企业来说,这是一个非常困难的局面,日本企业开始失去全球竞争力的原因之一就是这个。这些公司正在利用现金流来偿还债务,而不是将资金投入新产品开发、新研究、新营销等新领域。因此,尽管他们的汽车和相机等产品仍然卖得很好,但他们并不能将这笔钱用于研究、开发新产品,因为他们必须用这笔钱来偿还债务。 就在那时,中国台湾及韩国的企业开始追赶日本企业,日本企业因此开始失去一些市场份额,再然后中国大陆的企业也加入了竞争,这对日本企业的竞争力产生了巨大影响。 从某种意义上说,他们失去了之前的增长动力。早些时候很多人认为日本人势不可挡,因为他们在很多领域都做得很好。但在泡沫出现之后,他们必须使用现金流来偿还债务,许多日本公司不得不放慢脚步。这就是原因。很多人说日本经济失去了动力,出现了一些通货紧缩的因素。这一切都源于我所说的资产负债表问题,我称之为资产负债表衰退。 在这期间,有一家日本公司仍然做得很好,它就是丰田。他们实际上提出了一种混合动力技术,一项十分复杂、难以开发的技术。为什么丰田能在其他日本公司都在偿还债务时做到这一点呢?很简单的理由,丰田从不借钱。 这是大约 70 年前银行家搞砸丰田之后,丰田采取的公司政策,丰田的公司政策是不借钱。因此,当资产价格下跌了 87% 时,每个人都不得不偿还债务,但丰田没有受到影响,因此丰田能够利用现金流继续开发新技术——混合动力技术。所以这就表明,根据公司借了多少钱/杠杆率的高低,资产负债表衰退将通过非常不同的方式对他们造成影响。如果你的杠杆率很高,你就必须偿还很多年的债务,因为资产价值下降了 87%。 如果您根本没有杠杆,您仍然可以使用所有现金流来开发新技术。然后你就去打败世界,就像丰田做的那样。这基本上就是日本经济、日本企业所发生的事情。 这种情况持续了近 20 年,但在过去 10 年,您可以看到橙色框低于 0,这意味着一些公司开始借款,在零利率的情况下,日本银行非常愿意放贷。在这种情况下,企业理所当然应该借款,但负债净值仍然是 0 左右。 为什么净值仍为 0 左右呢?主要有两个原因。 一个原因是,当公司经历这样的过程后,修复资产负债表可能需要 10-15 年,这些管理者对整个过程感到厌倦,他们会对自己说,我再也不想经历这样的事情了。我再也不想借钱了。这是一种对债务的创伤。一旦你经历了这个过程,这种创伤可以持续很多年。 经历过大萧条的美国人将不会再借钱,因为在这种困难的情况下偿还债务的经历太糟糕了。他们说我再也不会借钱了,日本人一直非常谨慎,在这样的经历之后,他们再也不会借钱了。 因此,在如此低的利率下,在银行非常愿意放贷的情况下,很多公司的资产负债表仍然非常干净,他们就是拒绝借钱。我认为同样的事情也发生在 2008 年之后的欧洲和美国。2008 年之后也出现了类似的问题,因为如果你不得不经历这个过程,你通常会对借钱非常消极。 另一个因素是全球化已经确立,许多日本公司发现,在越南、孟加拉国及印尼投资新工厂更有利可图,当然最有利可图的是中国。因为在外国投资工资要低得多,外国有很多等待工作的年轻人,并且他们非常努力。但在日本,这样的工人很难找到。 在海外市场,日本公司仍在最大化利润。但如果你只看他们的国内业务,他们看起来并没有实现利润最大化。实际上,他们正在最小化利润,因为他们仍然没有借钱。这基本上就是过去二十几年、近三十几年日本所发生的事情。 那么,日本是如何保持 GDP 不下降的呢? 请看下一页。

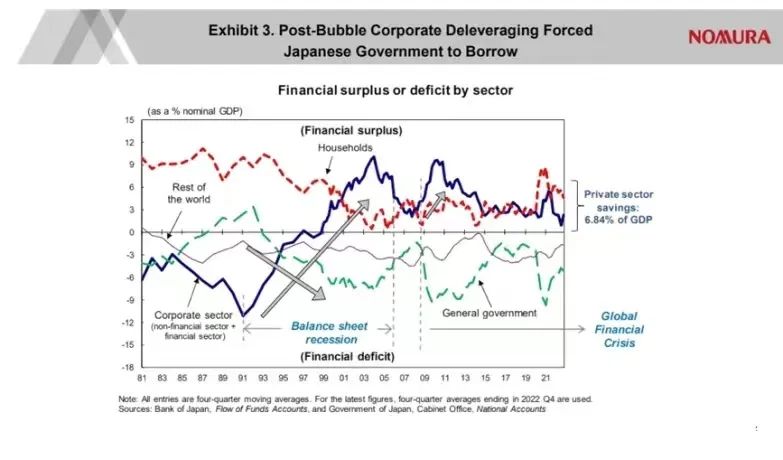

此图表显示了日本的非金融企业自 1980 年以来的做法,如果蓝色框高于 0,则意味着他们正在增加金融资产,如银行账户、债券持有量等。如果橙色条低于 0,则意味着日本公司正在增加负债,如借款等。净值则用这条带有小圆圈的黑线表示。这张图展示了日本非金融企业作为一个整体,是在借钱还是在存钱。 如果你回看 19 世纪 80 年代,您会注意到,日本企业的借贷额约为 GDP 的 5% 至10%,这是很正常的事情,因为在国民经济中,如果家庭部门在存钱,那么企业部门就必须借钱。日本企业部门每年借入 GDP 的 5% 到 10%,投资于各种资产。 日本经济当时是首屈一指的,强大的经济打败了欧洲、美国,所以当时人们总说日本是世界第一。 到 1990 年泡沫破灭时,你可以看到一个巨大的变化。借款金额,也就是橙色线开始非常迅速缩小。直到 1997 年,橙色条才高于 0。高于 0 的橙色条表示他们正在偿还债务。到了 1999 年,黑线约为 0,这说明整个企业部门在去杠杆化,这种情况一直持续到 2012-2013 年左右,日本公司意识到资产价格正在暴跌,但他们的所有负债仍保持原值,所以他们的资产小于负债,意味着这些人破产了。 但如果你仔细想,其实有两种破产。第一种是你的负债大于资产,而且你没有现金流。在这种情况下,你当然不能再经营公司。但还有另一种情况,那就是你生产的产品,无论它是汽车还是相机,仍然卖得很好(也即你仍然有现金流),但由于资产价格的变化,你的负债大于资产。 在这种情况下,正确的做法是什么?正确的做法是利用现金流来偿还债务。因为你有现金流,你可以将债务压缩到资产负债表中待修复的资产价格的水平。这样,你就不必告诉你的股东“抱歉,现在一切都是纸上谈兵了”。您不必告诉银行“哦,这都是不良贷款”。最重要的是,你不必告诉你的员工“对不起,你从明天起没有工作了”。所以对于所有利益相关者来说,使用现金流来偿还债务都是正确的做法。 如果我处于那个位置,我就会这么做。如果你处于那个位置,你也会这么做。但问题是,当每个人都这样做时,会发生什么? 就像我之前在国民经济中指出的那样,如果有人在存钱,就必须有人借钱,保持经济运转。当经济强劲/疲软时,借款人太多/太少,央行将灵活调节利率水平,以确保所有资金都被借入和使用,这就是经济向前发展的方式。但当整个企业部门在利率为 0 时也偿还债务,而发生这种情况的原因是负债大于资产,那么无论利率水平是多少,你都必须尽可能安静、快速地偿还债务。 在这种情况下,利率对经济的影响不再那么大。当这种情况发生时,经济就会开始非常非常迅速地收缩,因为家庭部门还在存钱,企业部门也在存钱,没有人借钱并花掉它,最后经济就会崩溃,这基本上就是美国在 1929-1933 年崩溃的方式。 对于日本企业来说,这是一个非常困难的局面,日本企业开始失去全球竞争力的原因之一就是这个。这些公司正在利用现金流来偿还债务,而不是将资金投入新产品开发、新研究、新营销等新领域。因此,尽管他们的汽车和相机等产品仍然卖得很好,但他们并不能将这笔钱用于研究、开发新产品,因为他们必须用这笔钱来偿还债务。 就在那时,中国台湾及韩国的企业开始追赶日本企业,日本企业因此开始失去一些市场份额,再然后中国大陆的企业也加入了竞争,这对日本企业的竞争力产生了巨大影响。 从某种意义上说,他们失去了之前的增长动力。早些时候很多人认为日本人势不可挡,因为他们在很多领域都做得很好。但在泡沫出现之后,他们必须使用现金流来偿还债务,许多日本公司不得不放慢脚步。这就是原因。很多人说日本经济失去了动力,出现了一些通货紧缩的因素。这一切都源于我所说的资产负债表问题,我称之为资产负债表衰退。 在这期间,有一家日本公司仍然做得很好,它就是丰田。他们实际上提出了一种混合动力技术,一项十分复杂、难以开发的技术。为什么丰田能在其他日本公司都在偿还债务时做到这一点呢?很简单的理由,丰田从不借钱。 这是大约 70 年前银行家搞砸丰田之后,丰田采取的公司政策,丰田的公司政策是不借钱。因此,当资产价格下跌了 87% 时,每个人都不得不偿还债务,但丰田没有受到影响,因此丰田能够利用现金流继续开发新技术——混合动力技术。所以这就表明,根据公司借了多少钱/杠杆率的高低,资产负债表衰退将通过非常不同的方式对他们造成影响。如果你的杠杆率很高,你就必须偿还很多年的债务,因为资产价值下降了 87%。 如果您根本没有杠杆,您仍然可以使用所有现金流来开发新技术。然后你就去打败世界,就像丰田做的那样。这基本上就是日本经济、日本企业所发生的事情。 这种情况持续了近 20 年,但在过去 10 年,您可以看到橙色框低于 0,这意味着一些公司开始借款,在零利率的情况下,日本银行非常愿意放贷。在这种情况下,企业理所当然应该借款,但负债净值仍然是 0 左右。 为什么净值仍为 0 左右呢?主要有两个原因。 一个原因是,当公司经历这样的过程后,修复资产负债表可能需要 10-15 年,这些管理者对整个过程感到厌倦,他们会对自己说,我再也不想经历这样的事情了。我再也不想借钱了。这是一种对债务的创伤。一旦你经历了这个过程,这种创伤可以持续很多年。 经历过大萧条的美国人将不会再借钱,因为在这种困难的情况下偿还债务的经历太糟糕了。他们说我再也不会借钱了,日本人一直非常谨慎,在这样的经历之后,他们再也不会借钱了。 因此,在如此低的利率下,在银行非常愿意放贷的情况下,很多公司的资产负债表仍然非常干净,他们就是拒绝借钱。我认为同样的事情也发生在 2008 年之后的欧洲和美国。2008 年之后也出现了类似的问题,因为如果你不得不经历这个过程,你通常会对借钱非常消极。 另一个因素是全球化已经确立,许多日本公司发现,在越南、孟加拉国及印尼投资新工厂更有利可图,当然最有利可图的是中国。因为在外国投资工资要低得多,外国有很多等待工作的年轻人,并且他们非常努力。但在日本,这样的工人很难找到。 在海外市场,日本公司仍在最大化利润。但如果你只看他们的国内业务,他们看起来并没有实现利润最大化。实际上,他们正在最小化利润,因为他们仍然没有借钱。这基本上就是过去二十几年、近三十几年日本所发生的事情。 那么,日本是如何保持 GDP 不下降的呢? 请看下一页。  这张图线条很多,但让我解释一下,以便你明白这些线代表什么。这张图表基本上显示了谁在日本借钱,谁在日本存钱,所以有一条水平线。高于 0 说明人们在存钱,实现了财务盈余,低于 0 说明人们在借钱,出现了财务赤字。 这里有 4 条线。家庭线、企业线,世界其余地区线和政府线。如果你把这 4 行加在一起,你会得到 0,这就是这个图表表示的方式。所以这些年里,你就能知道谁在日本存了钱,谁在日本借了钱。当你看到这张图时,你会注意到最大的变化来自日本企业部门,也就是这条深蓝色的线。 当处于泡沫时期时,这些家伙太疯狂了,他们大量借钱至将近 12% 的 GDP。当泡沫破裂时,这条线变得非常非常陡峭,这说明他们的借款开始减少。到 1997 年,这条线大约是在 0 附近,这意味着整个企业部门已经停止偿还债务,1999 年后,这条线已经明显进入正值范围,甚至超过了家庭部门。 通常,家庭部门会存钱,企业部门会借钱,这就是经济向前发展的方式。但在 1999-2001 年之后,企业部门的储蓄甚至超过家庭部门,因为他们必须修复资产负债表。由于我之前提到的原因(债务创伤、在境外投资比在日本国内投资更有利),这种情况一直持续到现在,这本应将日本推入大萧条,但正如您之前所见,这并没有发生。 在此期间,日本的 GDP 一直在增长。为什么? 因为政府反其道而行之。如果你看绿色的线,绿线处于正值范围内,这意味着在泡沫期间,日本政府实行预算盈余,但一旦泡沫破裂,你就可以看到绿线深入 0 以下的负区域。这基本上是日本政府通过巨额预算赤字来抵消这种企业存钱的行为,正是因为政府的这一行动,政府借了钱,将私营部门的超额储蓄又重新收回到收入流,这基本上就是日本 GDP 在整个泡沫破裂的维持方式。 因此,当我们进入这种类型的衰退时,我称之为资产负债表衰退,政府绝对有必要借入私营部门的额外储蓄并将其变成收入流。如果政府这样做,GDP 就没有理由下降。如果GDP 保持在这个水平,人们就有收入来偿还债务,最终这个问题就会消失。正如你所看到的,日本实际上做到了这一点,这就是日本 GDP 保持在泡沫期峰值之上的原因。 但我必须说,当时日本没有人对资产负债表衰退有任何了解。我在 1997-1998 年左右提出了这个概念,但在 1990 年泡沫破灭时,我并不知道这个概念。没有人知道我们面对的是什么样的问题,因为经济学中从未教授过资产负债表平衡。甚至连凯恩斯也从未提出过资产负债表衰退的概念,尽管他试图解释世界上最严重的资产负债表衰退——大萧条。 在不知道问题的确切性质时,日本人尝试了财政刺激,你在这里看到的这条绿线就可以说明。他们还试图制定结构性政策,因为许多美国人和对事情一无所知的人告诉日本,你需要进行结构性改革,但日本的问题 80% 是资产负债表问题,可能只有 20% 是结构性的。 因此,即使采取了大量的结构性政策(如货币宽松,将利率降至 0%等)但什么也不会发生,因为这是一个资产负债表问题。日本浪费了很多时间,很多时候,当日本本该集中精力进行财政刺激时,他们选择货币政策、结构性政策等。尽管日本也确实实施了财政刺激措施,但正如您在这里看到的那样,这些政策没有持续实施。 每当日本政府进行财政刺激时,经济会有所反应,因为政府借钱并花掉了它。但是当经济显示出有活力的迹象时,日本政府说:“经济表现良好,让我们削减财政刺激”。他们就削减了财政刺激,但私营部门仍在修复资产负债表。因此,经济再次开始疲软,然后他们又马上实施了另一次财政刺激。但当经济回暖时,他们又削减了财政刺激。所以他们的财政政策的路径十分曲折,这就把整个过程延长了至少 10 年。 也就是说,如果日本人从一开始就知道这是一场资产负债表衰退,需要财政刺激等政策,其他政策基本上是无效的。他们可能就可以把这个过程从 20 年缩短到 10 年,甚至更短。但很不幸没有成功,这就是为什么日本花了这么长时间才走出困境。

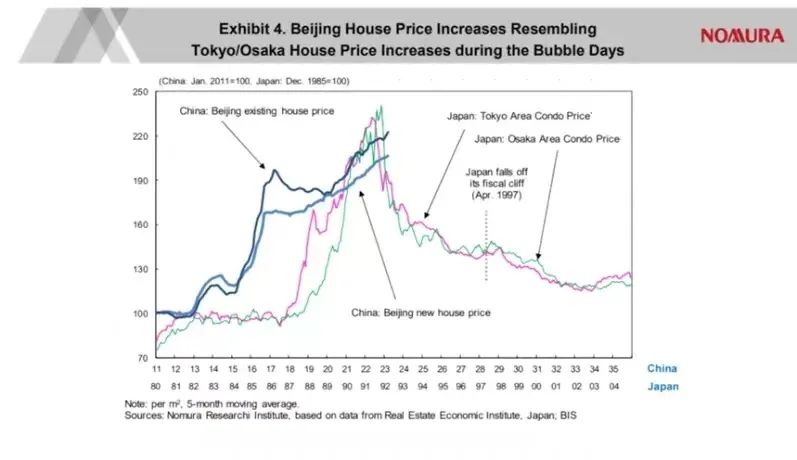

这张图线条很多,但让我解释一下,以便你明白这些线代表什么。这张图表基本上显示了谁在日本借钱,谁在日本存钱,所以有一条水平线。高于 0 说明人们在存钱,实现了财务盈余,低于 0 说明人们在借钱,出现了财务赤字。 这里有 4 条线。家庭线、企业线,世界其余地区线和政府线。如果你把这 4 行加在一起,你会得到 0,这就是这个图表表示的方式。所以这些年里,你就能知道谁在日本存了钱,谁在日本借了钱。当你看到这张图时,你会注意到最大的变化来自日本企业部门,也就是这条深蓝色的线。 当处于泡沫时期时,这些家伙太疯狂了,他们大量借钱至将近 12% 的 GDP。当泡沫破裂时,这条线变得非常非常陡峭,这说明他们的借款开始减少。到 1997 年,这条线大约是在 0 附近,这意味着整个企业部门已经停止偿还债务,1999 年后,这条线已经明显进入正值范围,甚至超过了家庭部门。 通常,家庭部门会存钱,企业部门会借钱,这就是经济向前发展的方式。但在 1999-2001 年之后,企业部门的储蓄甚至超过家庭部门,因为他们必须修复资产负债表。由于我之前提到的原因(债务创伤、在境外投资比在日本国内投资更有利),这种情况一直持续到现在,这本应将日本推入大萧条,但正如您之前所见,这并没有发生。 在此期间,日本的 GDP 一直在增长。为什么? 因为政府反其道而行之。如果你看绿色的线,绿线处于正值范围内,这意味着在泡沫期间,日本政府实行预算盈余,但一旦泡沫破裂,你就可以看到绿线深入 0 以下的负区域。这基本上是日本政府通过巨额预算赤字来抵消这种企业存钱的行为,正是因为政府的这一行动,政府借了钱,将私营部门的超额储蓄又重新收回到收入流,这基本上就是日本 GDP 在整个泡沫破裂的维持方式。 因此,当我们进入这种类型的衰退时,我称之为资产负债表衰退,政府绝对有必要借入私营部门的额外储蓄并将其变成收入流。如果政府这样做,GDP 就没有理由下降。如果GDP 保持在这个水平,人们就有收入来偿还债务,最终这个问题就会消失。正如你所看到的,日本实际上做到了这一点,这就是日本 GDP 保持在泡沫期峰值之上的原因。 但我必须说,当时日本没有人对资产负债表衰退有任何了解。我在 1997-1998 年左右提出了这个概念,但在 1990 年泡沫破灭时,我并不知道这个概念。没有人知道我们面对的是什么样的问题,因为经济学中从未教授过资产负债表平衡。甚至连凯恩斯也从未提出过资产负债表衰退的概念,尽管他试图解释世界上最严重的资产负债表衰退——大萧条。 在不知道问题的确切性质时,日本人尝试了财政刺激,你在这里看到的这条绿线就可以说明。他们还试图制定结构性政策,因为许多美国人和对事情一无所知的人告诉日本,你需要进行结构性改革,但日本的问题 80% 是资产负债表问题,可能只有 20% 是结构性的。 因此,即使采取了大量的结构性政策(如货币宽松,将利率降至 0%等)但什么也不会发生,因为这是一个资产负债表问题。日本浪费了很多时间,很多时候,当日本本该集中精力进行财政刺激时,他们选择货币政策、结构性政策等。尽管日本也确实实施了财政刺激措施,但正如您在这里看到的那样,这些政策没有持续实施。 每当日本政府进行财政刺激时,经济会有所反应,因为政府借钱并花掉了它。但是当经济显示出有活力的迹象时,日本政府说:“经济表现良好,让我们削减财政刺激”。他们就削减了财政刺激,但私营部门仍在修复资产负债表。因此,经济再次开始疲软,然后他们又马上实施了另一次财政刺激。但当经济回暖时,他们又削减了财政刺激。所以他们的财政政策的路径十分曲折,这就把整个过程延长了至少 10 年。 也就是说,如果日本人从一开始就知道这是一场资产负债表衰退,需要财政刺激等政策,其他政策基本上是无效的。他们可能就可以把这个过程从 20 年缩短到 10 年,甚至更短。但很不幸没有成功,这就是为什么日本花了这么长时间才走出困境。 这显示了北京房价与东京和大阪相比的情况,尽管房价增长的形式有所不同,但增长的幅度看起来非常相似。所以一旦中国的房地产泡沫破灭,恐怕中国将走向资产负债表衰退。因为人们意识到,随着资产价格上涨,负债价值不变,但当资产价格下降,您需要确保减少负债,偿还债务,以便维持您的财务健康程度。 而目前,这种情况正在发生,许多中国人开始还债,而不是借钱。因为如果房价不持续上涨,你不想背负巨额债务,这才是最合理的。但如果每个人都开始同时偿还这笔钱,我担心中国会进入资产负债表衰退。 因此,如果关于中国和日本之间的比较的第一个问题是关于资产负债表衰退,那么我的回答是,是的,中国可能会进入资产负债表衰退,而这将是一个非常痛苦的过程。可能需要很多年才能完全解决资产负债表问题,人们也需要很多年才能克服这种债务创伤。 但是,中国和日本的情况有一大不同,那就是中国人已经意识到这种现象叫做资产负债表衰退,而 30 年前的日本人并不知道这种现象,不知道他们面对着什么样的问题,我也是被动知道了这些事情。 请看下一页。

这显示了北京房价与东京和大阪相比的情况,尽管房价增长的形式有所不同,但增长的幅度看起来非常相似。所以一旦中国的房地产泡沫破灭,恐怕中国将走向资产负债表衰退。因为人们意识到,随着资产价格上涨,负债价值不变,但当资产价格下降,您需要确保减少负债,偿还债务,以便维持您的财务健康程度。 而目前,这种情况正在发生,许多中国人开始还债,而不是借钱。因为如果房价不持续上涨,你不想背负巨额债务,这才是最合理的。但如果每个人都开始同时偿还这笔钱,我担心中国会进入资产负债表衰退。 因此,如果关于中国和日本之间的比较的第一个问题是关于资产负债表衰退,那么我的回答是,是的,中国可能会进入资产负债表衰退,而这将是一个非常痛苦的过程。可能需要很多年才能完全解决资产负债表问题,人们也需要很多年才能克服这种债务创伤。 但是,中国和日本的情况有一大不同,那就是中国人已经意识到这种现象叫做资产负债表衰退,而 30 年前的日本人并不知道这种现象,不知道他们面对着什么样的问题,我也是被动知道了这些事情。 请看下一页。  这是有人在中文报纸上为我找到的一篇文章,其中特别地提到了我的名字。我名字旁边是华为创始人,任正非先生,我很荣幸与这样一位著名的中国企业家一起出现。这样的文章能够出现在中国报纸上,在我看来,这表明大多数人已经意识到资产负债表衰退。而且你们邀请我来担任这次会议的演讲人,这就表明中国已经有不少人意识到了。 我用一位中国教授的话说,现在有近一半的在中国写的博士论文是关于资产负债表衰退整个概念的。好吧,我其实还没有获得博士学位,但如果很多中国学生根据我的研究获得了博士学位,那也还不赖。 因此,如果中国的经济学家,尤其是政策制定者,能够意识到这个问题并知道如何应对它,也就是说,不要把时间浪费在货币政策上,不要把时间浪费在结构性改革上,而是应该将所有精力都放在财政刺激上以保持经济的运转。这样的话,即使中国正在经历资产负债表衰退,损害也会被降到最小,GDP 不会大幅下降。 如果政策制定得正确的话,也即会有稳定的财政刺激的话,相比日本的 20 年,中国能够更早地走出资产负债表衰退困境,所以这是一个中国和许多其他国家之间的很大的区别。2008 年后的美国及欧洲,都曾经陷入资产负债表衰退,非常严重的衰退,但美国人在 2008 年后大约一到两年,才意识到他们正处于资产负债表衰退中。 2008 年之后,美联储主席伯南克读了我的书,理解了整个要点,并迅速改变了政策。因此,美国实际上更快地摆脱了资产负债表衰退,但欧洲人拒绝理解资产负债表衰退的概念,所以他们受了 10 多年的苦,经济表现非常差。因此一旦你知道该怎么做,你实际上可以相对快速地克服这种资产负债表衰退,尽管这对公司来说仍然是痛苦的。 请看下一页。

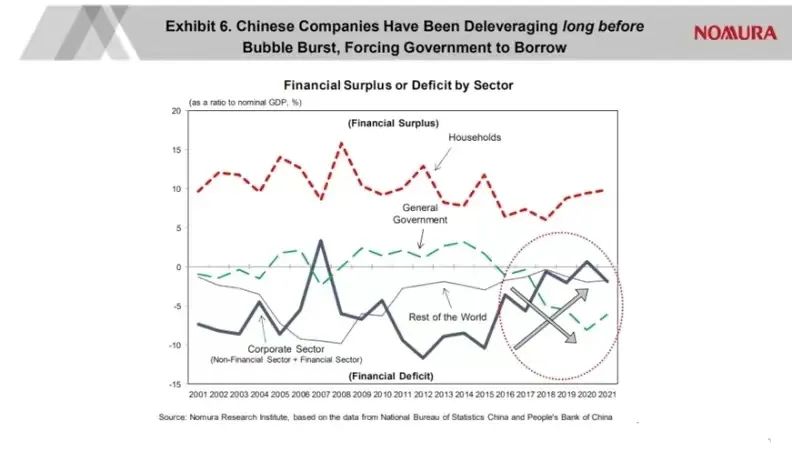

这是有人在中文报纸上为我找到的一篇文章,其中特别地提到了我的名字。我名字旁边是华为创始人,任正非先生,我很荣幸与这样一位著名的中国企业家一起出现。这样的文章能够出现在中国报纸上,在我看来,这表明大多数人已经意识到资产负债表衰退。而且你们邀请我来担任这次会议的演讲人,这就表明中国已经有不少人意识到了。 我用一位中国教授的话说,现在有近一半的在中国写的博士论文是关于资产负债表衰退整个概念的。好吧,我其实还没有获得博士学位,但如果很多中国学生根据我的研究获得了博士学位,那也还不赖。 因此,如果中国的经济学家,尤其是政策制定者,能够意识到这个问题并知道如何应对它,也就是说,不要把时间浪费在货币政策上,不要把时间浪费在结构性改革上,而是应该将所有精力都放在财政刺激上以保持经济的运转。这样的话,即使中国正在经历资产负债表衰退,损害也会被降到最小,GDP 不会大幅下降。 如果政策制定得正确的话,也即会有稳定的财政刺激的话,相比日本的 20 年,中国能够更早地走出资产负债表衰退困境,所以这是一个中国和许多其他国家之间的很大的区别。2008 年后的美国及欧洲,都曾经陷入资产负债表衰退,非常严重的衰退,但美国人在 2008 年后大约一到两年,才意识到他们正处于资产负债表衰退中。 2008 年之后,美联储主席伯南克读了我的书,理解了整个要点,并迅速改变了政策。因此,美国实际上更快地摆脱了资产负债表衰退,但欧洲人拒绝理解资产负债表衰退的概念,所以他们受了 10 多年的苦,经济表现非常差。因此一旦你知道该怎么做,你实际上可以相对快速地克服这种资产负债表衰退,尽管这对公司来说仍然是痛苦的。 请看下一页。  图表 6,这是同一张图表,这张日本的资金流量图表适用于中国,这里有一条水平线。大于 0 时人们在存钱,低于 0 时人们在借钱。正如你所看到的,红线代表家庭部门,中国家庭和日本家庭一样喜欢存钱,而且他们的储蓄量很大,接近 GDP 的 10%。另一方面,一直到 2015 年左右,企业部门一直在大量借钱。然后我看到了一些令人不安的事情,那就是中国企业突然开始减少借款。正如你在这里看到的,到 2020 年,这个数字已经约为 0。 我发现这种发展趋势令人极其不安。因为今天的中国正处于经济发展的阶段,公司应该借钱,应该扩大他们的工厂,应该扩大他们的业务,增加他们的研发预算等等。因为中国现在还处于工资上涨的阶段,就像八十年代甚至七十年代的日本一样。所以对于中国公司来说,借钱、扩大业务,然后击败中国台湾、日本、韩国或其他地方的竞争对手是非常有意义的。 但突然你发现那并没有发生,而且是在泡沫破裂之前。如果泡沫在 2016 年破裂,然后中国企业开始这样运营,这是完全可以理解的。但实际上泡沫到了 2022 年才破裂,但即使在泡沫破灭之前,中国企业就不在借钱,这在很多方面都令人非常不安。

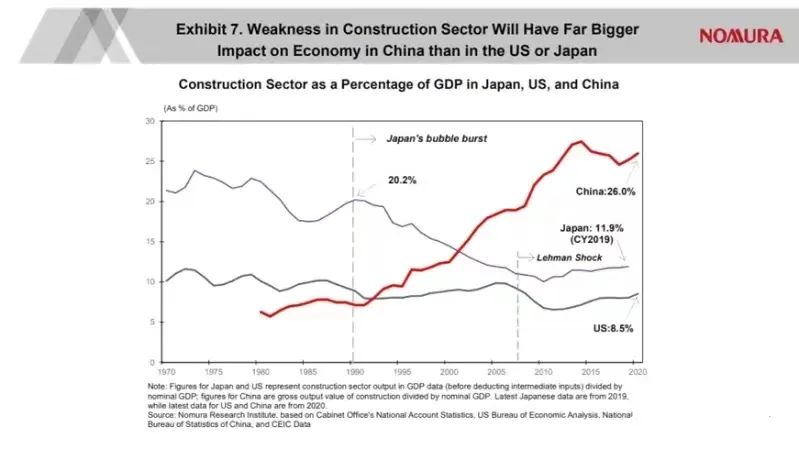

图表 6,这是同一张图表,这张日本的资金流量图表适用于中国,这里有一条水平线。大于 0 时人们在存钱,低于 0 时人们在借钱。正如你所看到的,红线代表家庭部门,中国家庭和日本家庭一样喜欢存钱,而且他们的储蓄量很大,接近 GDP 的 10%。另一方面,一直到 2015 年左右,企业部门一直在大量借钱。然后我看到了一些令人不安的事情,那就是中国企业突然开始减少借款。正如你在这里看到的,到 2020 年,这个数字已经约为 0。 我发现这种发展趋势令人极其不安。因为今天的中国正处于经济发展的阶段,公司应该借钱,应该扩大他们的工厂,应该扩大他们的业务,增加他们的研发预算等等。因为中国现在还处于工资上涨的阶段,就像八十年代甚至七十年代的日本一样。所以对于中国公司来说,借钱、扩大业务,然后击败中国台湾、日本、韩国或其他地方的竞争对手是非常有意义的。 但突然你发现那并没有发生,而且是在泡沫破裂之前。如果泡沫在 2016 年破裂,然后中国企业开始这样运营,这是完全可以理解的。但实际上泡沫到了 2022 年才破裂,但即使在泡沫破灭之前,中国企业就不在借钱,这在很多方面都令人非常不安。 相比经历泡沫时期的日本,以及当今的日本和美国,中国建筑(5.780, 0.04, 0.70%)业的占比高达 26%。因此如果建筑行业萎缩 10%,就会影响中国 GDP 大约 2.6%。这是很大一部分可能会丢失的GDP。 就日本而言,尽管在泡沫经济时期,建筑行业占 GDP 的 20%,从某种意义上说,因为许多其他行业仍然很好,比如出口、汽车、相机等,因此,以日本为例,资产价格急剧上涨后又大幅下跌,但实体经济并未直接受到这一变化的直接影响。正如你所看到的,从长远来看影响较大,但在短期内并没有受到太大影响。 但就中国而言,我认为建筑业正在经历非常困难的时期。而且由于这个部门非常大,可能会对中国的其他经济部门产生不小的影响。 所以如果我是中国政府,如果我可以选择什么样的财政刺激措施,我肯定会建议已经开始建造的楼盘应该不惜一切代价造完,因为我觉得这将是利用财政刺激、政府借贷和支出来维持中国经济运转的最有效方式。如果建造停止了,损失将会是巨大的。那些把钱投入这些房子的人将失去他们的资产,并且他们不会得到任何新房,因为房子未完工。建筑业因此遭受损失,GDP 下降。 所以如果让我使用财政刺激措施,我会用财政资金确保所有建造都可以完成。这样至少人们有可以居住的地方,并且继续建造也会把它对 GDP 的损害降到最低。 所以关于建造业,我认为是中国经济中非常重要的一部分,必须更加重视。

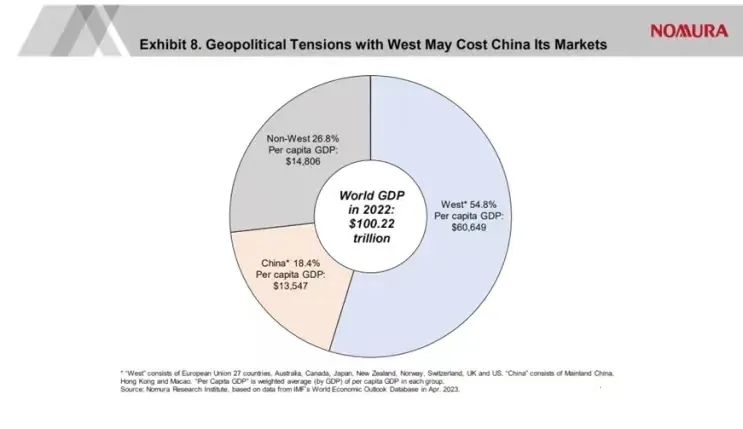

相比经历泡沫时期的日本,以及当今的日本和美国,中国建筑(5.780, 0.04, 0.70%)业的占比高达 26%。因此如果建筑行业萎缩 10%,就会影响中国 GDP 大约 2.6%。这是很大一部分可能会丢失的GDP。 就日本而言,尽管在泡沫经济时期,建筑行业占 GDP 的 20%,从某种意义上说,因为许多其他行业仍然很好,比如出口、汽车、相机等,因此,以日本为例,资产价格急剧上涨后又大幅下跌,但实体经济并未直接受到这一变化的直接影响。正如你所看到的,从长远来看影响较大,但在短期内并没有受到太大影响。 但就中国而言,我认为建筑业正在经历非常困难的时期。而且由于这个部门非常大,可能会对中国的其他经济部门产生不小的影响。 所以如果我是中国政府,如果我可以选择什么样的财政刺激措施,我肯定会建议已经开始建造的楼盘应该不惜一切代价造完,因为我觉得这将是利用财政刺激、政府借贷和支出来维持中国经济运转的最有效方式。如果建造停止了,损失将会是巨大的。那些把钱投入这些房子的人将失去他们的资产,并且他们不会得到任何新房,因为房子未完工。建筑业因此遭受损失,GDP 下降。 所以如果让我使用财政刺激措施,我会用财政资金确保所有建造都可以完成。这样至少人们有可以居住的地方,并且继续建造也会把它对 GDP 的损害降到最低。 所以关于建造业,我认为是中国经济中非常重要的一部分,必须更加重视。  1990 年,也就是 30 年前日本泡沫破裂的时候,日本和美国之间发生了巨大的贸易摩擦。 我当时也站在美国的立场上参与了这件事,但我当时住在日本,为日本公司工作。最近去世的日裔美国驻日本大使、前副总统沃尔特·蒙代尔先生,他让我在所有这些贸易摩擦中代表美国的立场,比如在日本的电视节目上。所以在所有这些日本观众面前我代表的是美国的立场,而且只有我是这样。所以所有这些日本人都在那里等着把我打下来。 我必须向日本人解释为什么日本经济对美国商品开放符合日本的利益。这是一次可怕的经历,但我在这个过程中学到了很多东西。但这基本上都是企业对企业或经济领域内的事情。 但是现在中美之间发生的事情更具地缘政治色彩。如果不控制地缘政治紧张局势,中国出口商可能会开始失去西方市场。全球经济的 55%,以及所有富有的客户都在那里。如果中国对西方市场的出口不再增长,那只能增长到这个灰色的部分。非西方国家,只占全球 GDP 的 27%,人均 GDP 与中国差不多。但这意味着中国出口商会失去他们富有的客户,对于经济增长来说,这不是一件好事。所以我希望这个问题能够得到解决,这样中国制造商仍然可以出口到西方。这当然在很大程度上促进了中国的经济增长。 请看下一页。

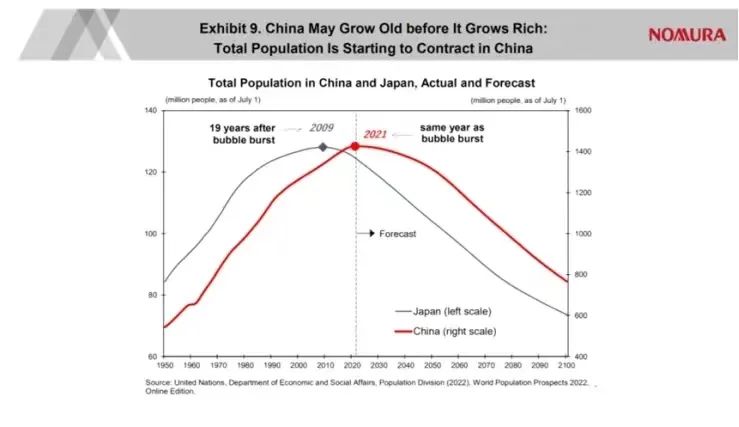

1990 年,也就是 30 年前日本泡沫破裂的时候,日本和美国之间发生了巨大的贸易摩擦。 我当时也站在美国的立场上参与了这件事,但我当时住在日本,为日本公司工作。最近去世的日裔美国驻日本大使、前副总统沃尔特·蒙代尔先生,他让我在所有这些贸易摩擦中代表美国的立场,比如在日本的电视节目上。所以在所有这些日本观众面前我代表的是美国的立场,而且只有我是这样。所以所有这些日本人都在那里等着把我打下来。 我必须向日本人解释为什么日本经济对美国商品开放符合日本的利益。这是一次可怕的经历,但我在这个过程中学到了很多东西。但这基本上都是企业对企业或经济领域内的事情。 但是现在中美之间发生的事情更具地缘政治色彩。如果不控制地缘政治紧张局势,中国出口商可能会开始失去西方市场。全球经济的 55%,以及所有富有的客户都在那里。如果中国对西方市场的出口不再增长,那只能增长到这个灰色的部分。非西方国家,只占全球 GDP 的 27%,人均 GDP 与中国差不多。但这意味着中国出口商会失去他们富有的客户,对于经济增长来说,这不是一件好事。所以我希望这个问题能够得到解决,这样中国制造商仍然可以出口到西方。这当然在很大程度上促进了中国的经济增长。 请看下一页。  图表 9 是关于人口统计数据的。我相信你们很多人都听说过,人口问题对日本经济造成很大损害,因为日本人口不断减少。但我必须提请你注意,日本人口在 2009 年才开始减少。而那是泡沫破裂的 19 年之后。在泡沫破裂后,日本人口又持续增长了 19 年。所以你无法用人口解释日本经济的突然放缓、通货紧缩,因为人口还在增长。2009 年之后的确有一些影响,但肯定不会在 2009 年之前。 就中国而言,从同一年开始,泡沫破裂和人口问题都在朝着同一个方向发展。尽管人口统计是一个非常缓慢的过程,但这仍可能产生相当大的影响。在投资者心中,这是一个非常重要的因素。因为我在日本投行工作,所以我与世界各地的很多人谈论过日本股票市场。这些人里有很多的西方投资者、美国投资者,也许几年后就没有日本投资者了。我们为什么要投资日本?这种对话非常普遍。如果同样的情况适用于中国,所有这些人都停止在中国投资,不仅仅是外国人,甚至可能是中国人自己。因为如果他们认为把工厂设立在越南或孟加拉国可以赚更多钱,他们就不会在中国投资,而是在孟加拉国投资,那么中国的经济增长可能会因此大幅放缓。 请看下一页。

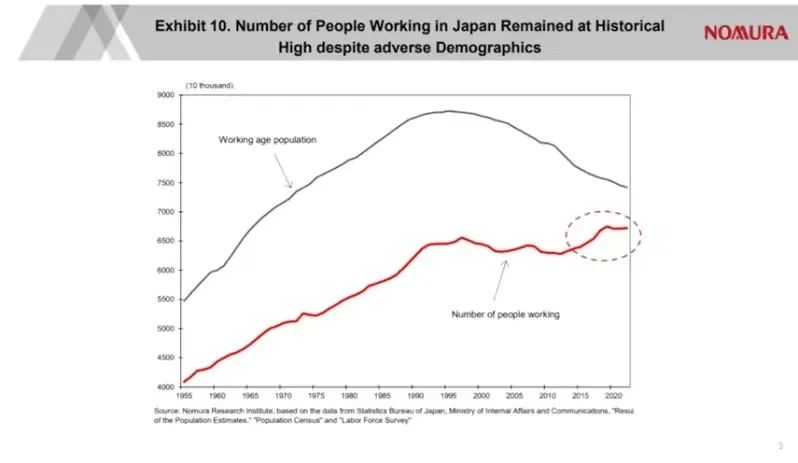

图表 9 是关于人口统计数据的。我相信你们很多人都听说过,人口问题对日本经济造成很大损害,因为日本人口不断减少。但我必须提请你注意,日本人口在 2009 年才开始减少。而那是泡沫破裂的 19 年之后。在泡沫破裂后,日本人口又持续增长了 19 年。所以你无法用人口解释日本经济的突然放缓、通货紧缩,因为人口还在增长。2009 年之后的确有一些影响,但肯定不会在 2009 年之前。 就中国而言,从同一年开始,泡沫破裂和人口问题都在朝着同一个方向发展。尽管人口统计是一个非常缓慢的过程,但这仍可能产生相当大的影响。在投资者心中,这是一个非常重要的因素。因为我在日本投行工作,所以我与世界各地的很多人谈论过日本股票市场。这些人里有很多的西方投资者、美国投资者,也许几年后就没有日本投资者了。我们为什么要投资日本?这种对话非常普遍。如果同样的情况适用于中国,所有这些人都停止在中国投资,不仅仅是外国人,甚至可能是中国人自己。因为如果他们认为把工厂设立在越南或孟加拉国可以赚更多钱,他们就不会在中国投资,而是在孟加拉国投资,那么中国的经济增长可能会因此大幅放缓。 请看下一页。  这一页展示了日本劳动年龄人口的变化和在日本工作的实际人数。你可以看到这个数字,略早于 2000 年,符合工作年龄的人口数量开始萎缩。但是工作的人数不断增加,而且一直很高,很多人只关注顶端,但我们应该关注底端,关注实际工作的人数。 发生这种情况是因为许多日本女性在这一期间进入劳动力市场,他们的工作得到了日本业界的高度赞赏。此外有很多外国工人也开始在日本工作。日本移民已经开放了相当大的程度。40 年前,当我刚来日本,这里对外国人来说认识一个非常封闭的市场。所以像我这样在日本工作并不容易。现在,日本的各种行业到处都是外国工人,他们和其他日本人一样友好、诚实、干净、勤劳。他们很容易被日本社会所接受。这就是当工作人口已经减少的时候,你如何通过让这么多人工作来克服人口问题。因此,政府可以做很多事情来抵消中国未来可能面临的问题。 但如果人口减少和资产负债表衰退同时发生的话,这对中国来说是一个非常困难的时期,而且,公司在泡沫破裂之前就不再借钱了。那么恐怕挑战将会相当大。 请看下一张幻灯片。

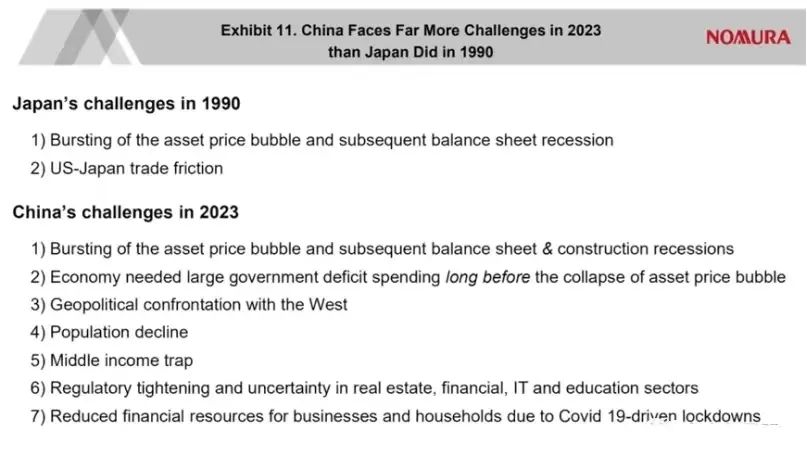

这一页展示了日本劳动年龄人口的变化和在日本工作的实际人数。你可以看到这个数字,略早于 2000 年,符合工作年龄的人口数量开始萎缩。但是工作的人数不断增加,而且一直很高,很多人只关注顶端,但我们应该关注底端,关注实际工作的人数。 发生这种情况是因为许多日本女性在这一期间进入劳动力市场,他们的工作得到了日本业界的高度赞赏。此外有很多外国工人也开始在日本工作。日本移民已经开放了相当大的程度。40 年前,当我刚来日本,这里对外国人来说认识一个非常封闭的市场。所以像我这样在日本工作并不容易。现在,日本的各种行业到处都是外国工人,他们和其他日本人一样友好、诚实、干净、勤劳。他们很容易被日本社会所接受。这就是当工作人口已经减少的时候,你如何通过让这么多人工作来克服人口问题。因此,政府可以做很多事情来抵消中国未来可能面临的问题。 但如果人口减少和资产负债表衰退同时发生的话,这对中国来说是一个非常困难的时期,而且,公司在泡沫破裂之前就不再借钱了。那么恐怕挑战将会相当大。 请看下一张幻灯片。  日本当时面临的挑战基本有两个,第一是泡沫破灭,第二是资产负债表衰退和美日贸易摩擦。而且两个挑战都很艰难。但通过适当的政策调整,这两个问题都能被克服。 中国面临的挑战恐怕要复杂一些,因为中国要同时面临资产负债表衰退和建筑业衰退,不过中国已经知道如何应对资产负债表衰退了。所以与日本的情况相比,这是一个巨大的优势。 但是那么多中国公司在泡沫破裂之前都不再借钱是一个很严重的问题。因为中国企业在中国经济发展的这个阶段,应该借钱在国内投资。这可能是由于第三点——与西方的地缘政治对抗。如果一家公司的 CEO 们认为市场可能不再那么友好了,也许他们就不投资了。那么这就是政府必须努力的事情。 再接下来会经历人口下降、泡沫破裂、中等收入陷阱等。 中等收入陷阱是一个非常严重的问题,因为只有少数国家能够走出中等收入陷阱。比如日本、韩国、新加坡。所有其他国家都陷入了中等收入陷阱。如果中国对此不十分小心,中国也可能陷入中等收入陷阱。 其次很多人都在谈论监管的不确定性,这是一件日本人永远不必担心的事情。但中国政府会在房地产、金融市场、IT 行业、教育部门实施一些监管政策。这些监管不确定性可能会极大地减缓经济发展。 最后,我很担心一件关于新冠的事情。在西方和日本,政府通过财政支出支持了许多家庭和公司。因此,当新冠疫情结束时,许多家庭和许多公司实际上都有多余的储蓄可以支出,这就是美国经济保持如此强劲的原因之一。 但就中国的情况而言,我理解政府并没有捐出那么多钱。因此,大多数家庭和企业必须用自己的金融资源抵御新冠。但如果这表明他们的积蓄在这 3 年期间已经耗尽,许多中国家庭和企业可能觉得现在经济已经复苏,他们想重建他们的储蓄。把他们耗尽的积蓄恢复到原来的位置,甚至超出之前的位置仅这一举动会产生与资产负债表衰退完全相同的效果,因为每个人都将重建他们的积蓄。 在资产负债表衰退中,负债仍然存在,但资产价格暴跌,因此他们必须减少负债。但在这种情况下,人们正试图重建他们的储蓄,这对经济的影响是一样的。人们储蓄的钱会多于他们的支出。这是重建储蓄的唯一方法,对吗?但如果每个人都试图将自己的积蓄放回他们认为安全的地方,这会对经济产生非常严重的影响。就像资产负债表衰退一样。 综上所述,我的猜测是中国面临的挑战,可能比日本 30 年前面临的挑战更大。 我希望中国决策者能够理解这些挑战并做出决策,因为这可能是中国几十年来达到第一世界生活水平的最后一次机会。如果在这个关头处理这些问题就犯了错误,中国最终可能会陷入中等收入的困境等,这将是非常非常不幸的。 因为中国人仍然非常努力工作,愿意研究非常困难的材料。这是他们应得的,他们应该能够达到第一世界的生活水平,但为此,我在这里提到的这些问题必须克服。我对中国克服这些问题充满信心,因为中国人是非常务实的人。但挑战仍然是巨大的。我希望他们从日本和其他地方的经验中学习。确保克服这些挑战。

日本当时面临的挑战基本有两个,第一是泡沫破灭,第二是资产负债表衰退和美日贸易摩擦。而且两个挑战都很艰难。但通过适当的政策调整,这两个问题都能被克服。 中国面临的挑战恐怕要复杂一些,因为中国要同时面临资产负债表衰退和建筑业衰退,不过中国已经知道如何应对资产负债表衰退了。所以与日本的情况相比,这是一个巨大的优势。 但是那么多中国公司在泡沫破裂之前都不再借钱是一个很严重的问题。因为中国企业在中国经济发展的这个阶段,应该借钱在国内投资。这可能是由于第三点——与西方的地缘政治对抗。如果一家公司的 CEO 们认为市场可能不再那么友好了,也许他们就不投资了。那么这就是政府必须努力的事情。 再接下来会经历人口下降、泡沫破裂、中等收入陷阱等。 中等收入陷阱是一个非常严重的问题,因为只有少数国家能够走出中等收入陷阱。比如日本、韩国、新加坡。所有其他国家都陷入了中等收入陷阱。如果中国对此不十分小心,中国也可能陷入中等收入陷阱。 其次很多人都在谈论监管的不确定性,这是一件日本人永远不必担心的事情。但中国政府会在房地产、金融市场、IT 行业、教育部门实施一些监管政策。这些监管不确定性可能会极大地减缓经济发展。 最后,我很担心一件关于新冠的事情。在西方和日本,政府通过财政支出支持了许多家庭和公司。因此,当新冠疫情结束时,许多家庭和许多公司实际上都有多余的储蓄可以支出,这就是美国经济保持如此强劲的原因之一。 但就中国的情况而言,我理解政府并没有捐出那么多钱。因此,大多数家庭和企业必须用自己的金融资源抵御新冠。但如果这表明他们的积蓄在这 3 年期间已经耗尽,许多中国家庭和企业可能觉得现在经济已经复苏,他们想重建他们的储蓄。把他们耗尽的积蓄恢复到原来的位置,甚至超出之前的位置仅这一举动会产生与资产负债表衰退完全相同的效果,因为每个人都将重建他们的积蓄。 在资产负债表衰退中,负债仍然存在,但资产价格暴跌,因此他们必须减少负债。但在这种情况下,人们正试图重建他们的储蓄,这对经济的影响是一样的。人们储蓄的钱会多于他们的支出。这是重建储蓄的唯一方法,对吗?但如果每个人都试图将自己的积蓄放回他们认为安全的地方,这会对经济产生非常严重的影响。就像资产负债表衰退一样。 综上所述,我的猜测是中国面临的挑战,可能比日本 30 年前面临的挑战更大。 我希望中国决策者能够理解这些挑战并做出决策,因为这可能是中国几十年来达到第一世界生活水平的最后一次机会。如果在这个关头处理这些问题就犯了错误,中国最终可能会陷入中等收入的困境等,这将是非常非常不幸的。 因为中国人仍然非常努力工作,愿意研究非常困难的材料。这是他们应得的,他们应该能够达到第一世界的生活水平,但为此,我在这里提到的这些问题必须克服。我对中国克服这些问题充满信心,因为中国人是非常务实的人。但挑战仍然是巨大的。我希望他们从日本和其他地方的经验中学习。确保克服这些挑战。