雾里房市

------ 从宏观长程指数分析房市

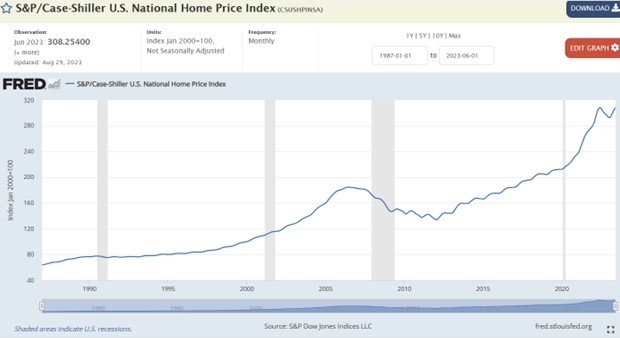

先上一张美国联邦储备银行(Federal Reserve Bank)的房价指数(Home Price Index)曲线。自从1987年1月至2023年6月,全美房价上升3.8365倍,平均年化上升3.45%。(S&P/Case-Shiller U.S. National Home Price Index (CSUSHPINSA) | FRED | St. Louis Fed (stlouisfed.org) )。

再看一下美国联邦储备银行(Federal Reserve Bank)的消费品指数(Consumer Price Index)曲线。自从1913年1月至2023年6月的110年中,全美消费品指数上升29.7倍,年化平均上升2.16%。(Consumer Price Index, 1913- | Federal Reserve Bank of Minneapolis (minneapolisfed.org))。

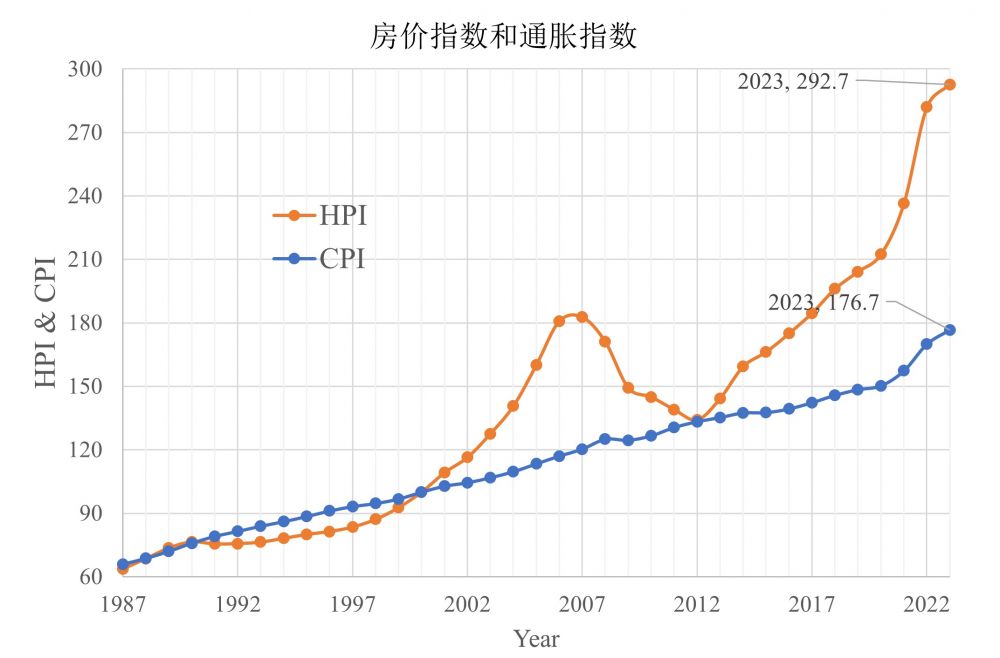

为了可比性,将房价指数(HPI)和通胀指数(CPI)作在同一张图上,时间从1987年一月计算至2023年一月,将归一化设在2000年一月。

46年来房价指数上升3.84倍,而通胀指数上升1.68倍。年化指数分别为3.45%和2.2%。在2020年前通胀指数(CPI)基本平稳。

在2000年前通胀指数(CPI)轻微地高于房价指数(HPI),最重要的原因是房屋贷款的高利率。投资房地产的回报还不一定好于当时的银行存款利息。当时的工薪阶层可能有自住房,但不会有投资房,即使自住房升级也是买一卖一。对房屋的认知是必须的居住性和必须的消费性,还没有认识到保值性、升值性和投资性。如果在上世纪的90年代就意识到住房的升值性和投资性,那绝对是有先见之明。

所幸的是房贷的利率从上个世纪80年代的18.6%一路下降到2000年的7%+,参见下图(Mortgage Rates - Freddie Mac)。这段利率的下降至少使房贷的支出减少了60%。

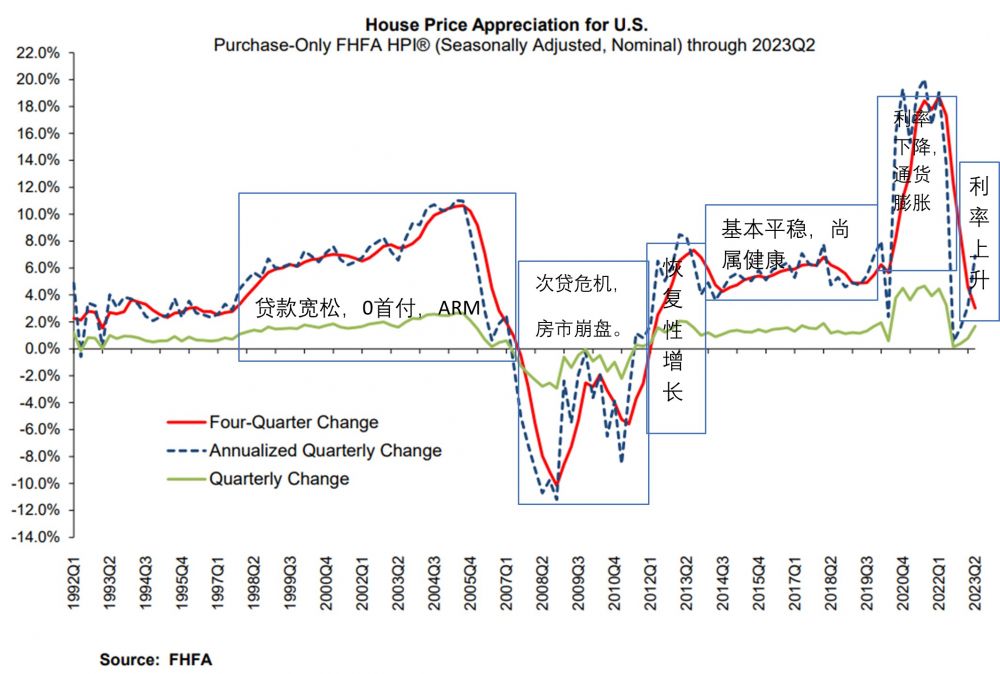

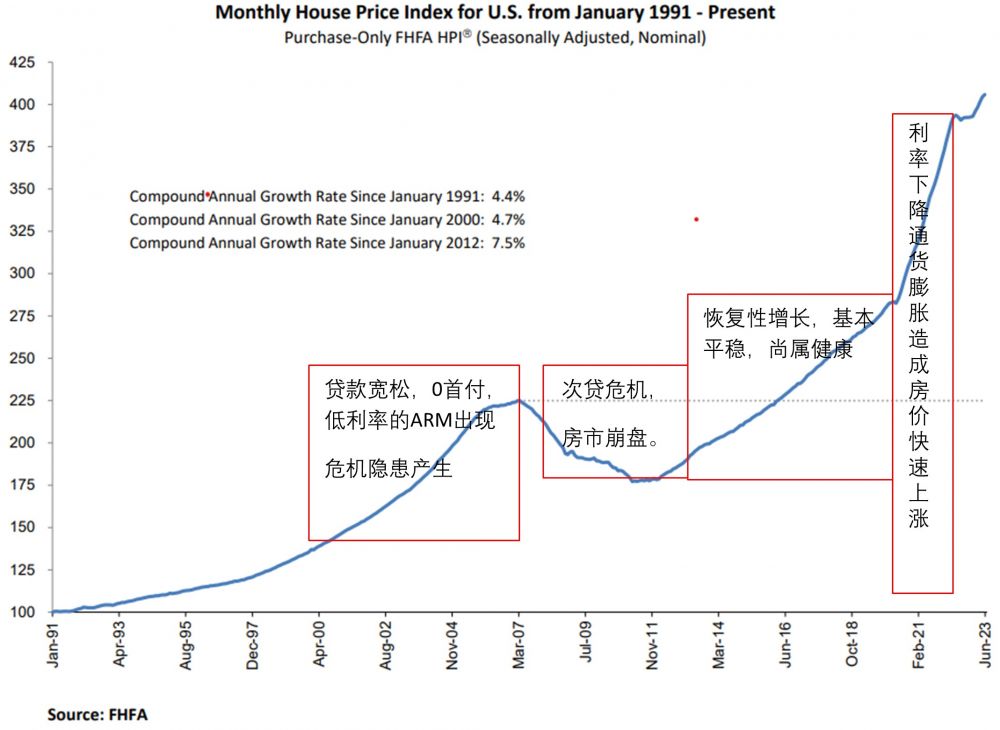

上图是联邦房屋财政局(Federal Housing Finance Agency 缩写 FHFA)统计出的31年来全美房屋资产年度增值(House Price Appreciation, 缩写 HPA)。时间分段分析如下:

1992-2000年,贷款利率在6.5%至8.5%之间,HPA 在2%至3%之间,属于健康的房市。在1991年之后出现15年固定利率贷款,之前只有30年的。

2000-2007年,贷款政策宽松,0首付,新的贷款品种 Adjustable Rate Mortgage Loan(ARM)出现并且盛行。由于ARM的低利率,因此风靡一时。 House Price Appreciation 一年高过一年,从3%升至10%, 大量的 Cash Out Refinance。人们认为房价会一直升上去,一片莺歌燕舞,孕育危机隐患,埋下地雷。

2008-2012年,ARM loan 陆续到期,贷款利率跳了上去,房主开始无力负担。Foreclosure 和 Short Sale 大量出现,房价下降,许多房屋资不抵债 (Under Water)。一些房主宁愿丧失信用也断供房贷,对房市的恶化推波助澜。这可是前无古人、后无来者,千年不遇的次贷危机,房市崩盘。硅谷吴姓工程师就是典型的悲剧例子,他和太太从2004到2007炒房,在三个州共拥有19套房地产。

2012-2020年,贷款利率基本震荡下行,在2.5%-4.5%之间,House Price Appreciation 呈现恢复性增长,虽有起伏,但年平均在5%左右。房市至少处于亚健康的水平。

2020-2022年初,贷款利率持续下降,达到了历史的最低点,<2%-2.5%。固定年限贷款的利率之低,使ARM loan彻底失去了优势。加上几十年未曾有的高通胀,房价在这两年里屡创新高,House Price Appreciation 达到18%,历史上极为罕见。

2022年以后,贷款利率快速攀升,从2022年初的2.3%(15年固定利率)和3.1%(30年固定利率)分别上升到2023年9月份的6.5%和7.2%。20个月中贷款利率的上升导致相同房贷数量的月供分别上升30%(15年固定利率)和50%(30年固定利率)以上。ARM loan 的贷款形式也没有了。

进入21世纪后,全美的房市、房价呈现大幅的跌宕起伏,究其原因,金融和银行机构的放贷政策为剧烈震荡主要因素。2000-2007年的放贷宽松、零首付、和低利率的 ARM Loan出现,House Price Appreciation从3%攀升到10%,孕育了其后四年(2008-2012)的次贷危机,房市崩溃。

2020-2022超低的房贷利率,再叠加上超高的通胀,导致那两年房价猛涨,房价指数由280串升至400(见上图)。

买房在次贷危机之后,尤其是在2010-2020年间,Refinance 在2020-2022年间,都是发家致富的契机。这种契机容易被工薪阶层抓住,因为他们有首付,又具备贷款能力。许多工薪阶层在房地产上的净值都超过他们在职场上一生的工资。由于华人对土地和房产的热爱,这十几年的房市动荡,估计造就了华人百万富翁足有一百万人。

上图为2000年以后的房价指数(House Price Index)和30年固定贷款利率的变化,如今的利率回到了次贷危机之前。高昂的贷款利率确实遏制了疯狂上涨的房价,但房价在下跌了八个月之后又开始上扬趋势。其Title 为 Huge Rates Jump 仅导致 Small Price Dip, 也太形象了。

现在的问题是:

- 贷款利率的走势 ---- 不清。 可以判断到的是Rate 继续上升的空间已经有限,可能会在现有的水平上小幅震荡(+/-1.5%),并持续一段时间。利率(Rate)和通胀指数(CPI)的差值:

Rate-CPI < 0, 躺赢;

0 < Rate-CPI < 4%, 杠杆可用;

Rate-CPI > 8%, ---- 无利可图。

- 房价的走势 ---- 不清。估计小幅上升的可能性大于下跌的可能性。只要Rate 不下降,房价就不可能明显上升,这是affordable 问题。

- 现有房主的还贷能力 ---- 清楚。可以负担,不存在断供问题。

- 卖房? “能不卖就不卖”成立,除非要做资产重组和调整。

- 买房? 自住,能买就买。

- 买房? 投资,算算价租比(PR Ratio)吧。PR<10 不可能了;PR<15 已经不错;PR<20勉强可以。另一个要考虑的因素是国债和银行CD 的利息,如果投资回报率和利息差不多还烦那个神干什么。

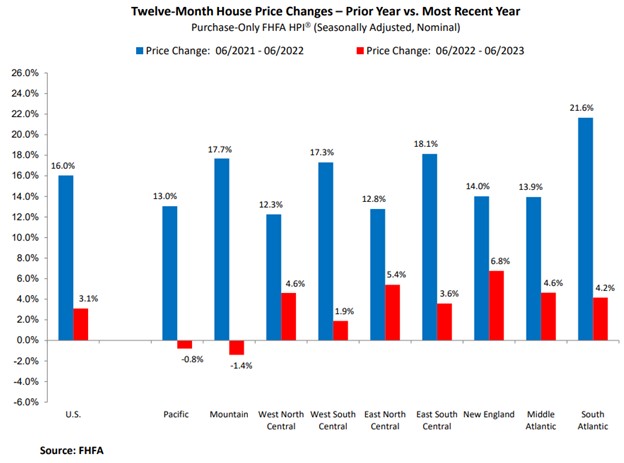

最后上一张这两年来分地区的房价变化。