2022年,新能源汽车赛道继续上演波云诡谲的剧情。

比亚迪以一骑绝尘之姿,将全球新能源汽车销冠的荣耀,从特斯拉那儿抢了过来。被粉丝众星捧月的特斯拉却未能完成马斯克许下的交付KPI,2022年股价跌至史上最差。

“蔚小理”的座次变成了“理蔚小”,小鹏差点一跌到底,又在最后一个月重回万辆俱乐部,但前路仍不明朗。冲劲一度很猛的哪吒,12月却上演了销量腰斩的惊险一幕,但还是将新势力全年销冠拿下。

华为扶着“亲儿子”问界上了道,还想栽培更多的“亲信”出来闯。背靠大树的“创二代”们也不遑多让,想要自立门户、征战新能源市场。

这一年,整个世界被不确定性笼罩,炙热风口上的新能源车市也跟着跌宕起伏。用游戏黑话说,就是叠满了debuff:疫情扰动,工厂停产;原材料涨价,成本承压;供应链脆弱,产销受阻……哪一个环节出了问题,都有可能牵动着最终销量数字的变化。

好消息是,从单一月份数据来看,新能源车的市场渗透率已经冲破了30%,并有望继续增长。这意味着,新能源车将从燃油车手中夺取更多的份额。但对于这场大型竞赛里每一个奋力生存的玩家来说,过去一年的销量成绩在产生的那刻起已经成为过往,重要的是2023年的序章该如何书写。

文 | 辛野

编辑 | 李欢欢

作图 | 韦恩

来源 | 每人Auto(ID:meirenauto)

2023年第一天,照例是新势力们冲在最前头,敲锣打鼓晒出前一个月和2022全年的收成。

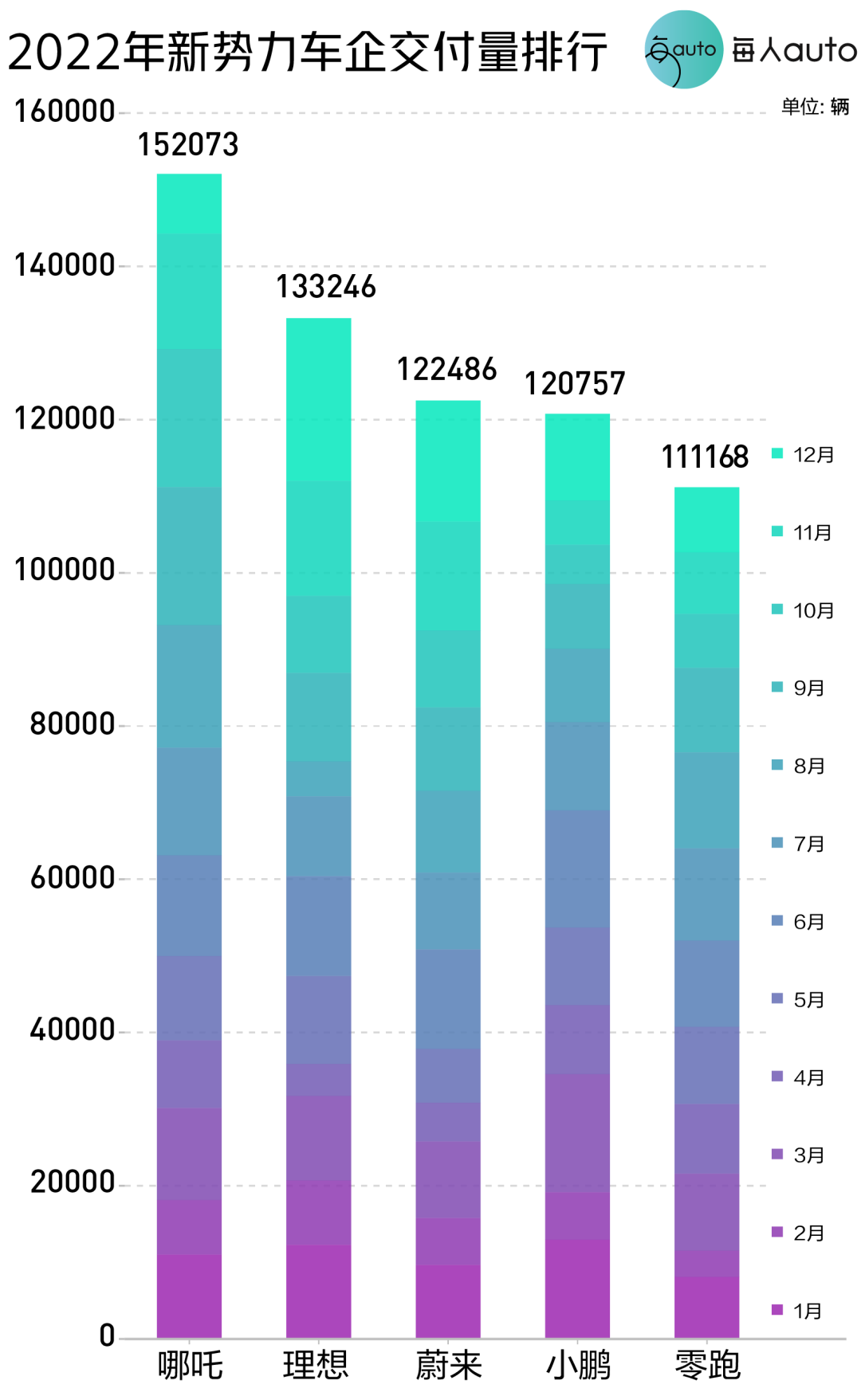

理想狠狠地冲了一波业绩,赶在1月1日一早便忙不迭官宣了成绩单——2022年最后一个月,21233辆新车被交付到用户手上——不仅刷新了理想的单月交付纪录,还一举成为“新势力”阵营月交付量最快超2万的品牌。从具体车型来看,理想L9和L8交付量双双破万,这是理想2022年推出的新车型,它们分别在2022年8月和11月才开启交付。对此,理想汽车销售副总裁刘杰很欣慰,他认为L8作为换代车型,沿袭了理想ONE稳定月销一万的表现,而L9则为理想开拓出全新的40万以上价格区间的市场。2022年12月,蔚来交付了15815辆汽车,在新势力阵营中仅次于理想,同样创月度交付新高。在成绩单中,蔚来特别提到,基于第二代技术平台打造的ET7、ES7和ET5三款车型的交付量达13127辆,占当月总交付数83%,标志着蔚来一、二代平台车型顺利实现市场切换。而小鹏也爬出了连续两个月交付只有5000多辆的低谷,在12月交出了11292辆新车,总算是回了一口血。其中,被视作年度“扛鼎之作”的小鹏G9交付了4020辆,虽然不及董事长何小鹏的预期,但对比上市首月交付600多辆的成绩,已经有了起量的迹象。对比来看,2022年连续几个月高居新势力销量榜首的哪吒,最后一个月环比惨遭腰斩,只交付了7795辆新车。这个数字属实不好看,哪吒没有直接写进成绩单,得用2022年全年交付量152073辆减去此前11个月的累计交付量才能得出。后劲显出不足的,还有零跑汽车,在12月已经连续第三个月交付没过万。虽然,哪吒依靠此前的表现,还是保住了全年新势力交付量冠军的名号,但12月的名次再一次证明,新势力阵营没有雷打不动的铁王座。回想2021年登上销冠的小鹏,意气风发地立下月均销量2万辆以上的flag,结果2022年只完成了一半。此外,理想2022年共交付133246辆新车,距离年初的20万辆目标相差颇大,和调整后的17万辆也有差距。蔚来全年交付122486辆,也只完成了目标15万辆的82%。

▲ 2022年新势力车企交付量排行。图 / 每人Auto

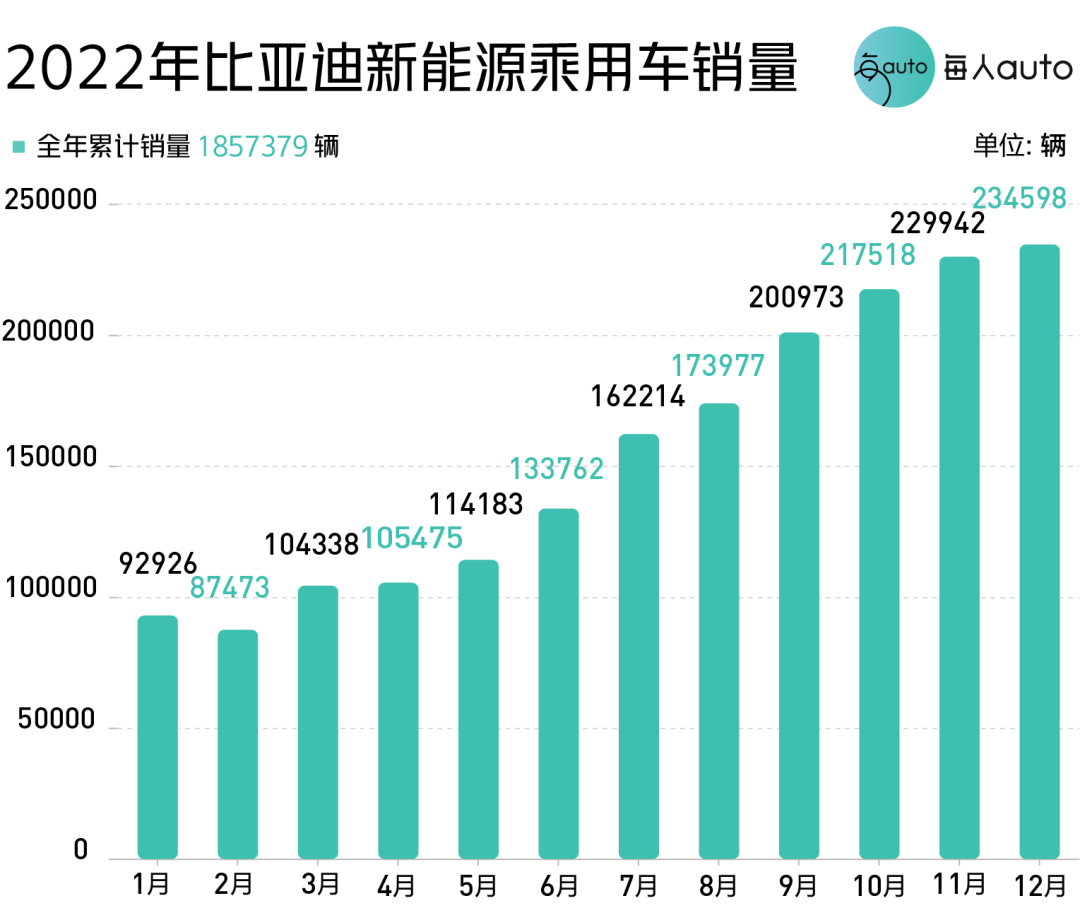

蔚来创始人、CEO李斌的目标是,2023年蔚来的全年交付量要超过2022年雷克萨斯在华的燃油车销量。而2022年前11个月,雷克萨斯在华销量达16.7万辆。在2022年第三季度财报电话会议上,李斌透露过到2023年6月,支撑蔚来交付量的将有8款车型,“总有一款会是蔚来的Model Y”。没有爆款,恰恰是蔚来目前的短板之一,蔚来需要一款属于自己的Model Y来担起走量和赚钱的任务,从目前情况看,蔚来品牌售价最低的ET5被寄予厚望,蔚来总裁秦力洪希望它稳定输出后,能和宝马3系比一比,后者月销在1万至1.5万辆之间。而理想汽车销售副总裁刘杰的态度是“不谈要战胜谁,最关键的还是要挑战自己的极限”。理想的判断是,2023年,L9平均月销量在8000到10000辆左右,L7和L8的平均月销量在10000到15000辆左右。照此推算,理想已经打算好,要率先冲破月交付3万辆的关口了。当“蔚小理”们为了十几、二十万年销量,上下求索、苦苦经营的时候,两大行业巨头比亚迪和特斯拉的缠斗已经打到了百万数量级。2022年,比亚迪卖出了186.35万辆新能源汽车,超额完成了150万辆的年度目标。2021年,这个数字还是60.38万辆,2022年同比涨幅超过了200%。生产的新能源汽车比卖出的更多,达到187.7万辆。比亚迪执行副总裁廉玉波日前透露,如果不是年末疫情影响20%至30%的员工到岗,2022年的总产量可以做到190万辆。其中,新能源乘用车占了绝对的大头,全年累计销量达到185.74万辆,同比2021年增幅达到212.82%。拿下新能源车全年销冠,比亚迪凭借的是“车海战术”。王朝和海洋系列在售的19款车,加上腾势品牌和即将发布的高端品牌仰望,为比亚迪拉开一张覆盖了10万-100万元价格区间的大网,试图将目标用户一网打尽。从销售结果看,市场很吃这一套。

▲ 2022年比亚迪新能源乘用车销量。图 / 每人Auto

作为对比,特斯拉2022年在全球交付了131万辆新车,这个数字没能兑现其CEO埃隆·里夫·马斯克(Elon Reeve Musk)年增长50%的承诺,相比2021年只增长了40%。虽然特斯拉在第四季度交付405278辆,创下新的交付纪录,但也逊于分析师给出的超过42万辆的平均预期。

不同于比亚迪,特斯拉的主力车型依旧是服役多年的Model 3和Model Y。2022年,这两款车共计交付1247146辆。过去一年,双方的差距被进一步拉开——比亚迪一路高歌猛进,冲上云霄;特斯拉却不得不脚踏实地,回归现实。生产端的困难,缠上了特斯拉。受疫情影响,上海工厂在2022年二季度一度停产20多天,直接导致4月特斯拉在华销量仅为1512辆,与3月的65814辆相比大跌97.7%。到了12月下旬,有消息称上海工厂再度停产,虽然特斯拉方面辟谣称只是“产线维保”,但这期间的产量也势必受到影响。上海工厂关系重大,不仅供给国内需求,还肩负着供应欧洲市场的任务。因为特斯拉在柏林和得州的工厂,还在艰难推进产能爬坡。2022年6月接受采访时,马斯克曾无奈地吐槽它们是“巨大的金钱熔炉”,言下之意只知道吞噬金钱,还不能扛起创造利润的重担。与此同时,特斯拉在需求层面也出现了裂缝。根据乘联会数据,2022年前11个月,特斯拉中国累计卖出39.78万辆新车,同比增长约59%。而同期比亚迪在国内的新能源乘用车销量为161万辆,同比增长超过200%。虽然截至目前,不少传统车企的年度销量还未统计出炉,但根据此前的数据看,比亚迪已经取代了蝉联冠军多年的一汽-大众,坐到了销量第一大车企的位置——乘联会数据显示,今年前11个月,一汽-大众累计销量只比比亚迪多了2万辆,而一汽-大众12月销量超20万辆的可能性不大。这是一个历史性的时刻,新能源车企终于有实力和传统燃油车霸主掰一掰手腕。对于2023年的表现,比亚迪董事长王传福在去年9月曾经给出一个激进的预测:2023年,中国整个新能源市场可达900万至1000万辆规模,而比亚迪计划交付400万辆以上的新车。按这个数据算,2023年,在中国每卖出去10辆新能源汽车,就有4辆是比亚迪。比亚迪的底气,有很大一部分来自新车规划,比亚迪汽车海洋网销售事业部总经理张卓表示:海洋生物系列将推出一款名为“海鸥”的微型电动车;军舰系列将推出一款中型轿车,搭载DM-i技术;年底还将发一款全新电动皮卡。另外,海洋网还将推出改款车,包括刚上市的2023款海豚,以及宋PLUS的改款、e2的改款等。车型越多,对产能的挑战越大。2023年比亚迪如何提升产能,保障用户能尽快提到新车,将是消化几百万订单的关键。除了你追我赶的新势力和稳居超级头部的比亚迪、特斯拉,2022年新能源汽车销量榜上值得关注的,还有不少“背景雄厚”的选手。

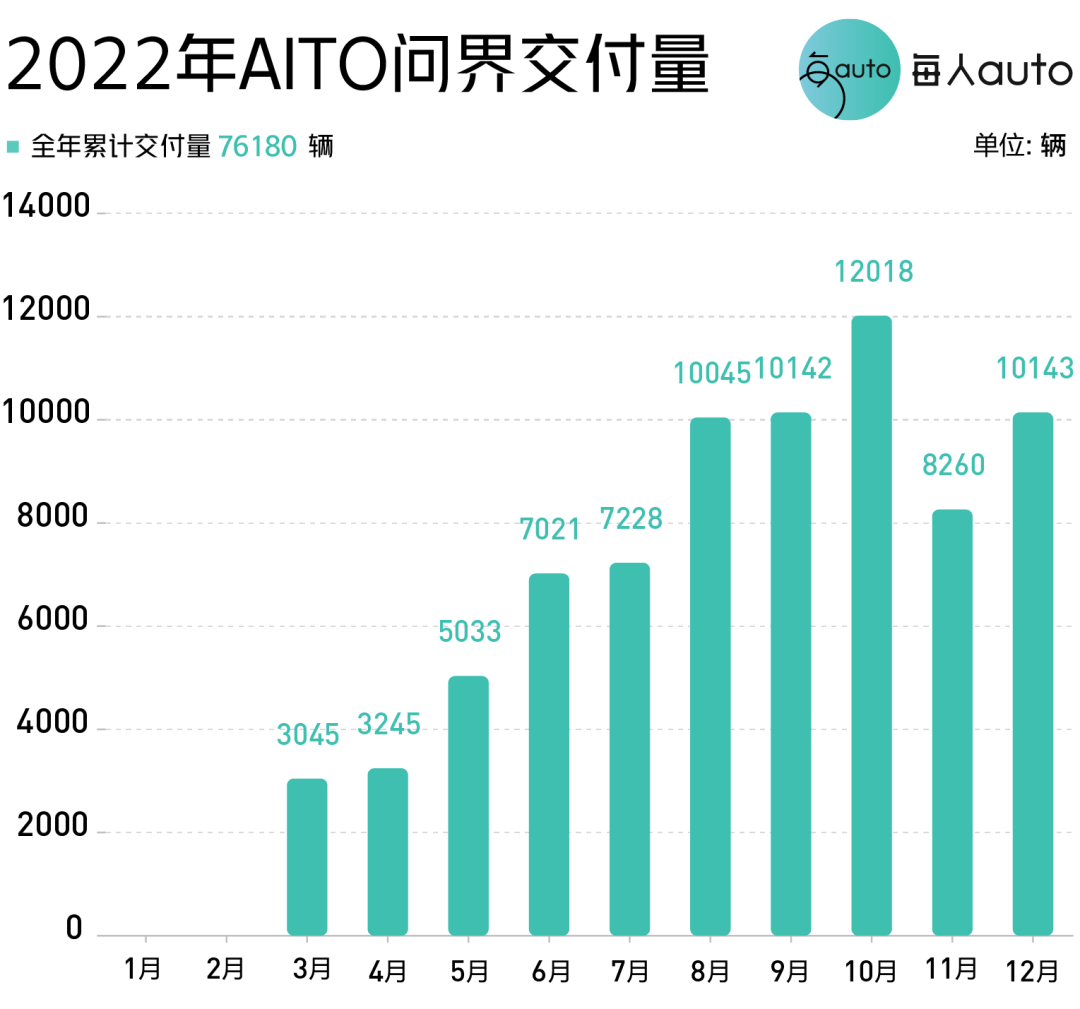

比如身后站着赛力斯和华为的问界,2022年3月才开始交付,全年累计销量最终定格在76180辆。这在蔚来、小鹏、理想等新势力的交付第一年,是无法企及的数字。具体到车型来看,问界M5只用了87天就达成销量破万,问界M7上市后仅51天就开启交付,问界据此给了自己一个定义——成长最快的新能源汽车品牌。和华为合作的车企很多,北汽极狐和阿维塔都搭载了全套的华为智能驾驶解决方案,但只有问界被称作华为的“亲儿子”——一方面是“含华量”比其它品牌都高,尤其是鸿蒙座舱上车,让车机系统顺滑度得到大幅提升;另一方面,相当长时间里,只有问界的车进入了华为门店,依托华为遍布全国的渠道网络销售。但这样的局面正在被打破,更多华为的“儿子”们正在赶往赛道的路上。

▲ 2022年AITO问界交付量。图 / 每人Auto

据晚点Auto报道,奇瑞、北汽和江淮也已经与华为敲定了智选车项目的合作。其中,华为与奇瑞合作的智选车将于2023年4月上市,该车对标特斯拉Model 3,是一款20多万的轿车,电池来自宁德时代。

而华为和北汽合作的智选车预计2024年上市,不再像此前极狐的合作那样由北汽造车卖车,而是采用与问界类似的“华为智选”模式,在华为的门店进行销售。

可以看出,选择和华为合作的,大多是在智能驾驶方面存在短板的传统自主车企。他们此前不是没有尝试过自己做一个高端新能源品牌,但很多努力都折戟沉沙。

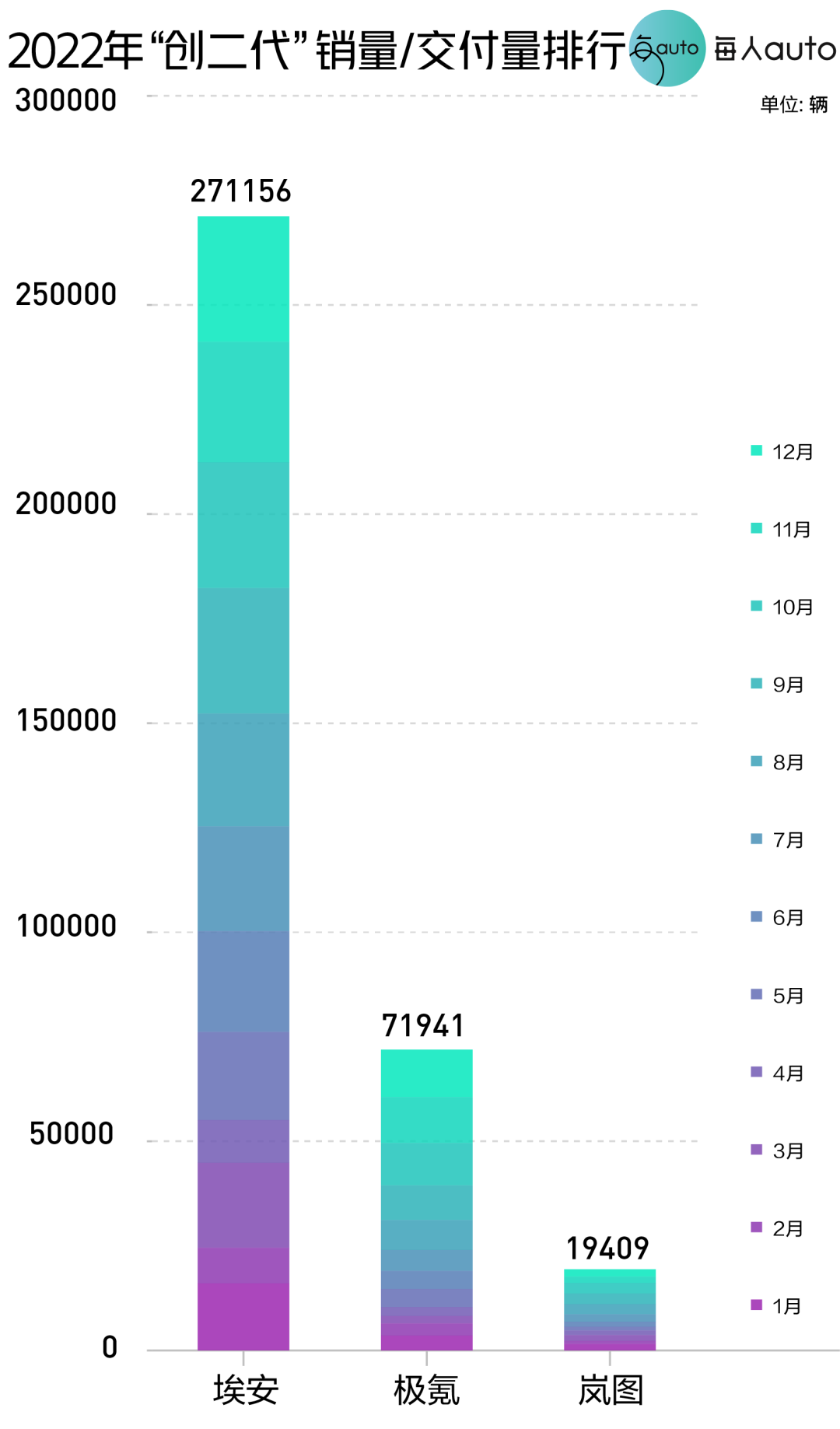

翻看2022年新能源汽车销量榜单,真正跑出来的“创二代”,也只有从广汽脱胎而来的埃安和吉利孵化出的极氪,交出了亮眼的答卷。

2022年最后一个月,埃安的销量再度超过3万辆,全年累计销售27.1万辆,同比增长126%,创造销量增速新纪录,并提前实现全年销量翻倍的目标。

这样的表现给了广汽埃安总经理古惠南立新年flag的底气。他对外宣布,2023年,埃安的销售目标是保50万辆,挑战60万辆;2025年争取达到100万辆(包含出口);2030年达到150万辆。

极氪的销量没有埃安那么多,2022全年累计交付71941辆新车,已经超额完成7万辆的年交付目标。但极氪的平均订单金额超33.6万元,比埃安高出不少。

“创二代”们的共同目标,是脱离背靠的大树,独立上市。目前,埃安、极氪、东风岚图和阿维塔等品牌的上市计划,都在推进当中。

▲ 2022年“创二代”销量/交付量排行。图 / 每人Auto

相比回顾2022年销量,车企们更多谈论的还是2023年。乘联会秘书长崔东树认为,“2021年新能源车渗透率大概在16%左右的水平,2022年已经达到了27%。未来每年渗透率的提升幅度至少为10%,”因此,他预测“2025年新能源车渗透率将达到破50%的超高状态”。也就是说,2023年新能源车的渗透率很有可能突破40%,与燃油车接近平分秋色。整体大环境的发展是向好的,但未来的挑战只多不少。自2023年1月1日起,实行了13年的国家补贴新能源汽车的政策正式宣布结束。没了这份红利,新能源车企们也就失去了“新手保护”,等待它们的势必是更真实、赤裸的优胜劣汰。销量好的新能源车企,纷纷出台涨价政策,以此平衡补贴退坡造成的营收影响。比如比亚迪、埃安、长安深蓝等车企都发出了涨价通知。其中,比亚迪汽车在2022年12月31日发布《关于车型价格正式调整的通知》显示,相关车型官方指导价上调幅度为2000元-6000元不等。埃安和长安深蓝的调价幅度则约为8000元。在销量排行榜靠后的车企,更多选择内部消化这部分差价,来换取销量平稳过渡。

比如1月1日,小鹏汽车宣布2023年小鹏各车型全国建议零售价将保持与2022年底的综合补贴价格一致,也就是说,即便补贴退坡了,小鹏也绝不涨价。

小鹏的“卑微”来自于它在谷底更真切地感受到战争的残酷以及寒意。

不同于乘联会的乐观,有业内人士认为,特斯拉上海工厂选择在1月份减产,正是基于对2023年新能源车市的悲观预期。油价在2023年大概率下行、电池级碳酸锂价格并没有大幅下滑的迹象、补贴退坡等不利因素叠加,都令部分业内人士不看好新能源车继续狂飙突进。李斌也说,希望大家能挺过注定艰难的2023年。

比亚迪也显得谨慎许多,针对2023年400万辆的销量目标,近日,比亚迪方面回应称,受疫情影响,市场、消费需求及供应链体系等存在诸多不确定性,因此公司对2023年销售目标不好判断。

时间逐渐接近李斌所说的电动车决战之年,届时,有哪些车企能够突围,还很难说,我们看到的,是已经有不少车企倒在决战前夜。

文章经授权转载自每人Auto(ID:meirenauto)