阅读本文前,请您先点击上面的蓝色字体“大势大国”,再点击“关注”,这样您就可以继续免费收到文章了。

近日,自然资源部出台了《关于进一步规范住宅用地供应信息公开工作的通知》,其中对住宅用地出让公告不再要求“全年不超过3次”。澎湃新闻披露,很多媒体将此解读为集中供地制度取消。对此,2月3日,在面对记者采访时,自然资源部相关负责人明确表示:该文件是自然资源部印发的,对地方住宅用地供应工作进行的指导文件。不是要取消集中供地制度,而是优化完善集中供地政策,更好发挥充分公开披露信息对于稳定和引导市场预期的积极作用。其实,这种事情,媒体直接解读为取消并没有啥错误,只是太过直白,没有保留一丝颜面而已。无论是优化还是取消,都是文字游戏,意思一个样,改变之前两集中供地模式,不再限制每年只能集中供地三次的做法、自然资源部发布优化集中供地的文件,也是无奈之举。因为即便不发布,原本规定两集中供地的22座城市,几乎都不再遵守“每年不超过3次集中供地”的限制。去年在楼市一片肃杀的背景下,很多城市的土地根本卖不动,即便有国资房企托底,也是一片惨淡,在那种背景下,很多城市推出了第四轮、第五轮乃至第六轮集中供地。比如武汉,就在去年最后一个月连续加推三场集中供地,开启了六轮集中供地。因为在前三轮集中供地完成之后,武汉卖地才完成全年目标的41%。在最后一个月加推三轮供地之后,效果也并不好。2022全年,武汉卖地成交了108宗,卖地收入871.33亿元,卖地收入相较于2021年下跌了54.26%。前三轮供地完成时,天津也只完成了全年计划的24%,青岛、福州不足三分之一,宁波、济南、北京、苏州、深圳、长沙不足二分之一,南京也只有51%而已。在这种背景下,长沙直接跳出来,表示取消集中供地。其他城市虽然没有明说,但都这么做了,纷纷开启了第四轮、第五轮乃至第六轮集中供地,坚持了一年半的两集中供地模式,烟消云散。自然资源部优化两集中供地模式,顺水推舟自然是原因之一,根本原因还是去年卖地收入大缩水所致。

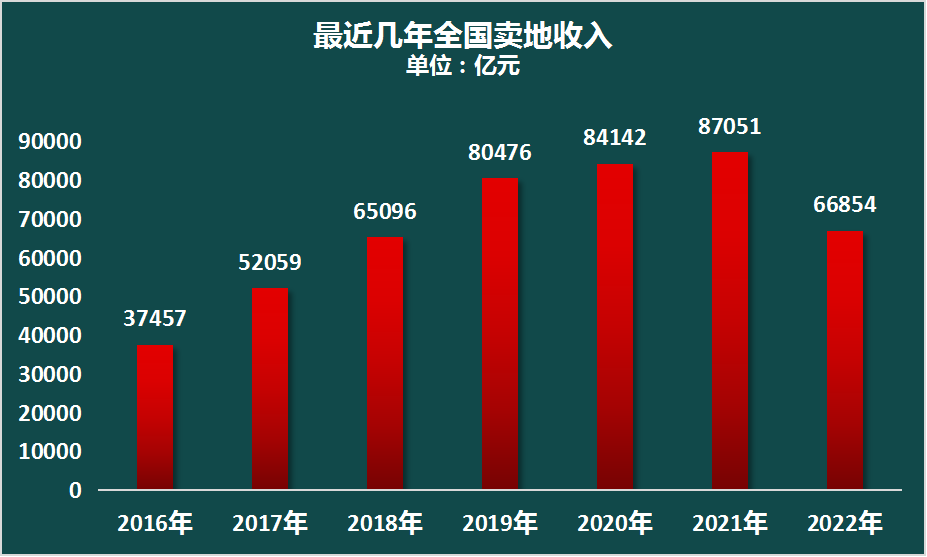

在解释之前,我们首先要明白,2021年官方为何要钦点22个热点城市进行两集中供地。因为当时的楼市太火热了,两集中供地有助于给土地市场降温。从2015年到2021上半年,除了2020年一季度受疫情影响降温不少外,其余时间楼市大体都比较火热,即便在2016年10月份开启全国大调控之后,南方热点城市的温度依旧没有下降。2020年东莞房价以超过40%的涨幅领跑全国,当年深圳、广州、西安、成都、武汉等城市的房价也上涨了不少。我们都知道2021年年中是中国楼市的分水岭,下半年楼市一片肃杀。但上半年楼市依旧火热,而且有愈演愈烈之势头。比如当时的重庆,房价一改往日的温和,开启了快速拉升模式,此外武汉、长沙、广州楼市也是一片火热。在这种背景下,自然资源部钦点22个城市开启集中供地模式,后来还有不少城市自动加入了这个阵营。集中供地模式与常态化供地最大的区别就是一次性供应大批量的土地。过去的分散拿地对于开发商没什么压力,毕竟也就争抢一两块。然而集中供地之后,大批量土地同时上市,开发商必须准备大量的资金去支付保证金和拿地资金。资金压力加大,理论上当然可以缓解土地热。在这种背景下,开发商拿地会更加理性,土地溢价率会降低,地王也不会那么容易产生。按照官方的预估,两集中供地只是适当给土地市场降温,并不会直接将土地市场打入冷宫。但令人意想不到的是,2021年年中,中国楼市迎来了拐点,在房企开启爆雷模式下,再加上疫情的肆虐。从2021年下半年开始,无论是商品房成交量,还是卖地收入,还是房价,就开始转向。以卖地来看,2021年第二轮集中供地,诸多热点城市的流拍率超过了50%,沈阳、长春等东北城市的流拍率更是在70%以上。进入2022年,国资房企与地方政府互换眼神,开启了托底模式,但在房地产行情一片肃杀的背景下,托底的力量也在转弱。最终我们可以看到,根据财政部披露,2022年全国国有土地使用权出让收入66854亿元,比上年下降23.2%,少了20197亿元。

细化到城市来看,上面已经说到,武汉去年卖地收入较前一年缩水了54.26%。此外,中指研究院披露,杭州去年卖地收入减少了29%,北京减少了23.8%,广州减少了36%,南京减少了35%,苏州减少了29.8%,成都减少了29.8%。在之前的文章中,我多次强调过,目前除了北上深等极少数城市摆脱了土地财政外,包括广州、杭州、成都、武汉在内的绝大多数城市,仍非常依赖土地财政。卖地收入是地方财政的两个主要钱袋之一(另一个是税收),收入缩水如此严重,怎能让他们不着急。于是,他们在自然资源部尚未发话的情况下,就自动不再遵守两集中供地。再者,如今的市场热度,也完全没有必要再去严格遵守两集中供地。所以,自然资源部才在近日正式发布文件,开启两集中供地优化。优化两集中供地模式,让各城市因城施策,无非是打开供地桎梏,让各城市的土地市场回暖起来。

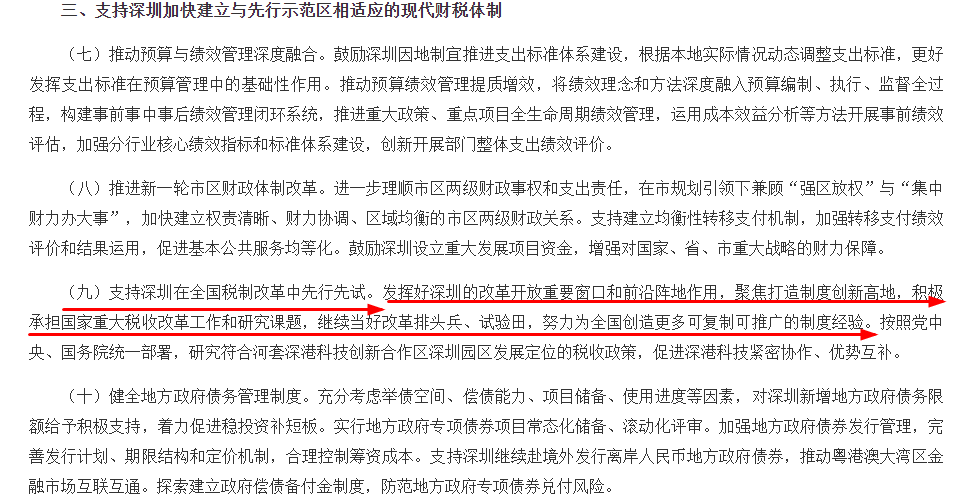

但在如今的宏观环境下,尤其是人口转向的大背景下,中国楼市即便后续有所复苏,也再也回不到2016至2021年那段鼎盛的时代。房地产黑铁时代已经到来,在这个时代里,成交量会逐渐回归理性,房价波动性也会回归理性。虽然城市化率逐渐降速,未来趋近饱和,未来的房地产市场蛋糕主要在城市更新,而不是增量市场。在这种背景下,支撑中央和地方政府的土地财政,已经走到了十字路口。未来需要更好的钱袋子来补充中央和地方的财政收入。当初房地产税提出来的时候,就是为了有一天能够成为地方财政的补充乃至取代。在2022年之前,房地产税之所以迟迟没有试点,主要是因为卖地收入依旧非常高,没有必要推出。2022年准备推出的时候,偏偏又遭遇了楼市寒冬,最终试点搁浅。本号认为,未来两年,随着楼市成交量逐步走向理性,房地产试点工作会稳步推进。深圳是最佳选择地。这一点,去年10月份财政部发布的财政部发布的《关于支持深圳探索创新财政政策体系与管理体制的实施意见》就有剧透,文件提出:支持深圳加快建立与先行示范区相适应的现代财税体制。

这句话暗含的意思,可能就是鼓励深圳谁先试行房地产税。

第一,深圳是国家经济特区,是国家经济制度的试验田。第二,深圳是国家经济特区,享有立法权。开征房地产税试点,需要立法,试点也至少需要发布条例,深圳正好有这个权限。第三,深圳是目前为数不多的摆脱了土地财政的城市,试点对卖地收入影响不大。在深圳试点并取得成果之后,再逐渐向其他城市复制推广。房地产税一旦开征,对房价的影响并不会很大,并不像很多人添油加醋说得那样,会是压垮房价的最后一根稻草。这一点,无论是从早就开征房地产税的欧美日韩诸国,还是咱们的香港,都能找到佐证。房地产税,可以起到长期稳定楼市的作用,但不会对房价造成根本性伤害。它的主要目的,是成为地方政府新的钱袋子,因为它是地方税。此前有机构根据国家统计局和Wind披露的全国人均住房面积、全国总人口、全国住宅单价、全国城镇住宅总价值,对当下的房地产税进行了一个估算。按照0.8%的税率,如果不考虑免征面积,可以获得2.95万亿元税收,如果考虑50%的免征,那只能征收到1.48万亿。肯定会有免征面积,上海、重庆2011年试点的房产税就免征了不少面积。以最低的税收来估计,如果开征房地产税,可以获得1.48万亿的税收。去年的卖地收入缩水了20197亿元,1.48万亿的房地产税收入,差不多可以堵上这个窟窿。所以,本号预测,房地产税最快会在这两年里开始试点试行,五年内开始全面征收,成为土地财政的辅助工具。

写在最后:各位朋友,因本号推送的文章过于犀利,经常面临一些不可控因素,为了防止失联,主编启用了一个有特色的备用号,点击下方公众号即可关注,深度、精彩内容在等你。