钉钉是中国市场上应用最广的一款企业级服务软件,但一直以来却没有一个相对统一、正确的估值。我想借用美国风投机构Bessemer Venture Partners对云公司的权威基准测试,来对钉钉做一个估值模型。这个研究的大背景是:上周阿里发布了2022年财报,不仅提到阿里云首次实现十三年来的全年盈利,还更新了钉钉的一些关键数据。这让我意识到:国内的To B市场,其实已经是互联网巨头们如阿里、腾讯等的增长担当,堪称“全村的希望”。钉钉自己从未公布过年度经常性收入(ARR)。因此,我将主要根据国内SaaS圈的传言——“钉钉已经是一家半人马公司”来做估值推测。所谓“半人马(Centaur)”,是硅谷近年来很热的一个词,专指ARR超过了1亿美金的云公司。这是一种罕见的云业务,是独角兽群体中精英子集的一部分。我觉得这里很关键的一个问题其实是“信任问题”,由于中国商业社会的信任和契约土壤与美国不同,这就导致了一个结果:中国企业级服务平台的商业模式,必须是“软件+服务和陪伴”的模式,而且服务的供应链还会很重。但在美国市场,由于不存在这个问题,付费链路要短很多,商业模式也会更加简单,主要以软件能力为主,服务为辅。也就是说:钉钉的估值,其实无法简单地完全照搬美国SaaS公司的估值计算方式。正如明势资本执行董事徐之浩在接受我采访时所指出的:“也许钉钉和Slack都是军舰,负责的事情也都差不多,但钉钉有点像是一个航空母舰的状态,Slack则是一个护卫舰或者巡洋舰,其实还是挺难直接去拿Slack的估值倍数来做比较的。”

下面,就让我们先来看一下业务形态与钉钉最像的一家美国公司——Slack的估值情况。作为美国市场上的顶级SaaS公司,Slack于2013年8月乍一推出,就因其“致力于解决创业公司内部沟通、杀死电邮”的定位和优美设计,成为了当时发展最快的企业级服务公司。八个月,就获得了独角兽称号,这对于一家SaaS公司来说,几乎是不可想象的。所以当时,几乎所有美国创投圈的人都在讨论究竟为什么Slack能够快速成功。本质上,Slack的商业模式是以团队成员之间的历史消息为基础的。根据Slack的设定:其免费用户可以搜索1万条历史消息,但一旦要搜1万条以前的历史消息时,你就必须付钱。这里很有意思的是:我们在工作场景中的消息记录,其实与私人社交场景中的不同。一旦我们看不到团队成员的对话,可能就意味着我们会陷入办公场景中的社交孤立,并且可能意味着公司内部沟通的失败和企业文化的失败。而反过来说,一旦你付钱了,那么你公司的人越多,你也就越快会达到 1万条消息的上限。甚至假设你公司每人每天发100条消息,你公司有100个人,那么你用Slack的第一天,你们就要付钱了。这也正是为什么,此前Slack的一些替代性产品比如说Yammer、Campfire、Hipchat以及Skype,都没有发展起来的原因。他们都没有像Slack这样让人上瘾。所以,尽管Slack的商业模式很简单,基本就是“免费+增值订阅”(当然,Slack也有针对大企业的直接销售团队),但是Slack的成长速度惊人。下面,是我根据Slack在2019年6月上市前夕提交给SEC的文件中所披露的数据,以及Slack历年来在一级市场的估值所拉出来的一组数据。如下所示:2017 年,年营收为 1.052 亿美金,一级市场估值 51 亿美金;

2018 年,年营收为 2.205 亿美金(增速110%),一级市场估值略高于 70 亿美金;

2019 年,年营收为 4.006 亿美金(增速82%)。当年6月Slack上市,上市第一天收盘价38.62美元,市值达到195亿美金,几乎是其在私人市场 70 亿估值的2.8倍。

由此,Slack获得的估值倍数分别是:48倍、32倍、49倍(二级市场)。根据BVP的基准报告:ARR超过1亿美元的云公司,平均倍数在14倍左右,中位值倍数则是13倍,Top Quartile和Bot Quartile在9-18倍之间。可见,Slack作为顶级SaaS公司,其获得的倍数是相当惊人的。但是当然,Slack的收入增速也相当惊人。根据BVP的基准报告:当ARR超过1亿美金时,Top Quartile和Bot Quartile的公司增速在35%-80%区间,平均增速是60%,中位值增速则是50%。而根据我上面拉出来的数据:Slack在ARR超过了1个亿美金时,其增速仍然高达110%和82%。但是随后,Slack在二级市场的股价就迅速下跌了。微软Teams的成长速度图,Teams为蓝线

下面,我们再来看一下业务形态与钉钉很相似的另一个美国企业级产品——Teams的估值情况。Teams于2016年11月推出,此后就一路高歌猛进。到了今年1月微软发布2022年二季度财报时:Teams的月活用户数,已经超过了2.7亿。因为Teams是被打包在微软的Office 365里卖的。也就是说:它不是一个独立产品,因此也就没有一个独立的价格。更加麻烦的是:微软在财报中也没有细分它生产力和业务流程部门的各部门收入情况(该部门包括了Microsoft 365、Dynamics等),因此,实际上很难确定Teams自己单独创造了多少收入。下面,我将引用Businessofapps的一组数据。该网站根据Microsoft 365的收入及Teams的用户增长情况对Teams的收入做了估算。如下所示:2017年 0.1 亿美元

2018年 2 亿美元

2019年 8 亿美元

2020年 68 亿美元

因此,相对应的收入增速分别为:1900%、300%和750%。

这样的增速当然是超级恐怖的。因为根据BVP的基准报告:当公司的ARR超过1亿美金时,Top Quartile和Bot Quartile的公司增速在35%-80%区间,平均增速是60%,中位值增速则是50%。但是无疑,这样的估值计算方式也是没有意义的。因为Teams的增长,实际上是极大地利用了微软的势能。这不仅在于微软把它包裹在Office 365里卖(Teams相当于是免费),还在于微软在大公司中的影响力以及微软的整个生态系统。因为其实同在Teams日活超过Slack的同一天,Teams就已经被91%的财富100强公司使用了。不过,关于微软的生产力板块以及钉钉未来的成长性而言,有一点也许可以留意,那就是:关于“云钉一体”,其实可以参考微软的业务结构。目前,微软的业务板块主要分为三大块:1,以Office为主的生产力和业务流程板块;2,智能云板块;以及 3,以Windows为主的个人计算板块。而钉钉希望在阿里集团业务层面承担的角色,其实类似于上面微软业务板块中的1,也就是:微软云的生产力和业务流程业务(其中包含Teams办公平台,Power Platform开发平台、Dynamic开发平台等)。而这部分业务,在微软2021年的营收里是122亿美元。如果我们按微软“PaaS+SaaS”业务在微软“IaaS+PaaS+SaaS”业务中的收入占比为15%这一基准进行测算,那么根据阿里云在2021自然年的营收是724亿元计的话,理论上说,未来钉钉的理想收入是在110亿元人民币左右。根据国内SaaS圈的传言:“钉钉已经是半人马公司”,以及“钉钉去年一年的收入比之前六年的收入总和还要多(钉钉在去年正式启动了商业化)”等等,现在,我们来看一下BVP基准报告里的一些细节。根据该报告:衡量云公司估值的几个最关键指标——ARR、增速、毛利率和留存情况。而当云公司的ARR达到了1亿美金以上时,这些关键指标的数据如下:* 其YOY增长率在35%-80%的区间,平均增长率则接近于60%,中位值是在50%。* 其平均毛利率在70%以上,Top Quartile和Bot Quartile在60%-80%之间。* 其平均净留存率在120%,平均总留存率在90%。此外,BVP还提到了云巨人公司的几个关键特征,如下:

“ARR达到1亿美金的云公司,将加冕为‘云巨人’。而且鉴于市场领导者的良性循环,云巨人通常能进一步巩固市场地位,加速增长。这是因为到了这个规模点之后,通常所有竞争对手要么被收购,要么落后,使云巨人能够逐渐占据更多市场份额。

其次,云巨人倾向于通过添加第二幕产品来加速增长,并扩大其总目标市场,因此即使核心产品出现增长衰退,也会不断出现第二、第三,甚至是第四风的公司整体成长。云领导者往往是多产品公司。

第三,很少会看到一流增长率的公司迅速沦为落后者。同样,很少会看到平庸的成长者演变成为高成长者。”

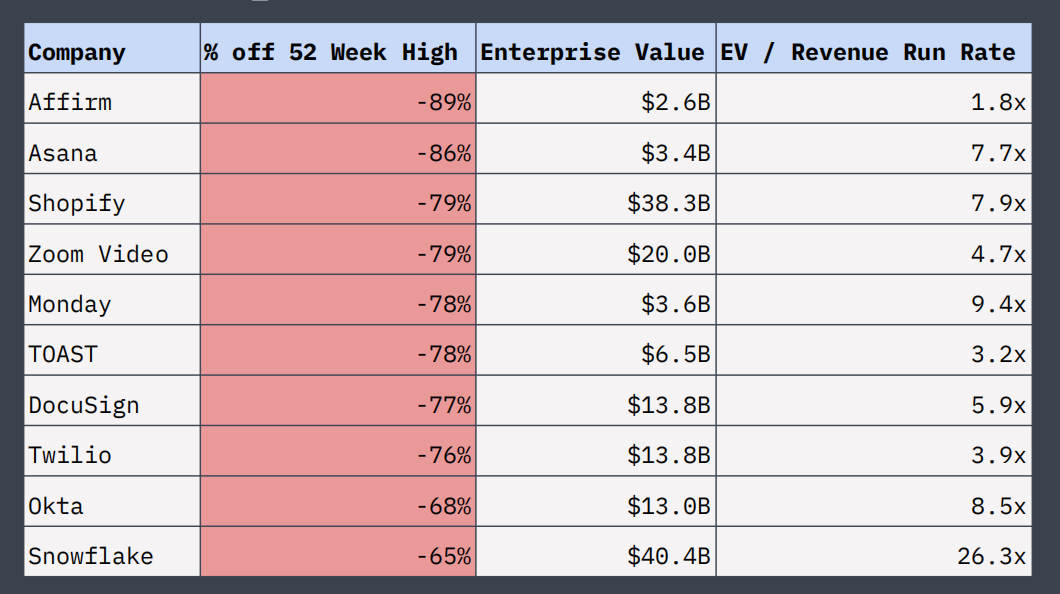

这里,由于我不清楚钉钉具体的增速、毛利率以及客户/金额留存情况,这些数据只有钉钉内部的人士才能知道。但是考虑到:过去六年多钉钉主要是在用免费做规模,去年才刚刚开始做收入,收入基数还很小,因此可以预见:今年钉钉的收入增速还会相当高。此外在这三个指标中,我猜测“留存”指标会相对稍弱,因为今年中国的经济受疫情影响很大,并重创中小企业,可能会导致中小企业的整体留存率下降。此外,通常国内企业级服务公司的留存情况,相对就要比美国同类公司差一些,这和中国整体的数字渗透率还不如美国有关。不过以上都只是公司内部的指标。如果要计算估值,还需要考虑外部大环境的影响。截止上周一,今年以来纳斯达克指数已经下跌了23.38%,下图是我取自于Craft Ventures发布于今年5月的一份PPT,其中有一页内容,描述了成长股受到的重大打击。如下图:52周内,包括一些著名的云公司和金融科技股下跌了78%:

“如果是在美国,以现在资本市场的情况看,如果增速、毛利率和留存这几个指标都还处于不错的状态,那么很被看好的公司,大概能够给到的倍数在9~10倍左右。当然,如果是在2021年,这个倍数可能会飙上去,会在20倍,但是现在可能就是在9~10倍的区间,这里确实有一个近乎于接近腰斩的变化。”

综上,简单粗暴地讲,按照目前资本市场的情况,9-10倍的估值倍数,钉钉应该已经位于独角兽俱乐部的行列,或者是在独角兽公司的附近。当然,这是一个相对保守的估值倍数。不过,需要注意的是,就像前面我说的,因为中美企业级服务平台之间的差异,钉钉的具体估值方式实际上要比美国SaaS公司的计算方式复杂得多。比如就商业模式而言,钉钉就不是简单的主要只有付费订阅一种模式,而是分为了三大模式:第一,付费订阅;第二,钉钉生态下的软件佣金(钉钉有一个开放平台在销售SaaS生态软件,钉钉会提成15%);以及第三,硬件收入(钉钉把硬件SDK开放给了生态伙伴)。此外,钉钉的估值还要计入钉钉与阿里云所形成的“云钉一体”之后所产生的协同效应。这里包括有:销售方面的协同(如去年开始阿里云的销售团队开始销售钉钉)、交付层面的协同(指钉钉生态系统中的生态伙伴),以及产品解决方案的协同。最后面的——“产品解决方案的协同”,让我来举一个例子:假设某家电梯公司原来是阿里云的客户,其每年向阿里云缴纳云主机费。但当他们公司员工和业务全都上了钉钉之后,就意味着其可以把每年生产的电梯都装上钉钉,这样这些电梯就可以连接IOT传感器,然后,把每台电梯运行的状态、运行的时长,设备故障报警等信息,全都传到钉钉上,工作人员就可以通过钉钉来直接查看哪栋楼、哪个电梯需要做保养。也就是说:这种情况下,这家电梯公司在云服务器方面所消耗的费用一下子就大大增加了。这就是云钉一体在“产品解决方案的协同”层面的一个很好案例。但是这种协同,实在是太难以对标估值了,在美国市场也没有这样的模型。因为跟微软也不一样,微软主要还是单品,美国市场上并没有这种解决方案的融合模式。也因此,钉钉在全球企业级服务平台领域,其实是一个非常特别的存在,而且这种“特别”是很有潜力的。综上,还是回到中美企业级服务平台的差异。从这个角度看,现在中国企业级服务平台的市场规模肯定没有美国大,但是在相当长的一段时间里,这个差距会慢慢缩小,甚至直到有一天,中国企业级服务平台的市场规模将超过美国市场。

说明:因为各种各样的原因,我在微信公号写的东西和我在知识星球写的不太一样,关心美国创投圈的专业读者,请移步到我的知识星球。如下扫码登录(老星球用户续费请见底下那个二维码)怕错过文章就把这个公号设置为“星标”吧