【成年人的无奈和心酸,只有我们自己知道。】

1

一转眼全面放开三个月,疫情经过三年终于社会性结束。大街上熙熙攘攘,我也约上了多年未见的老同学聚一起联系联系感情。

当时聚会听到了一件事情,内心久久难以平静,今天分享给大家并谈谈我自己的看法,希望看完的朋友都有所收获。

大家聚在一起难免觥筹交错,但当晚有一个同学久久都不碰杯,反而面无表情。被打趣后沉默许久说,她前些日子忽然觉得腋下某个部位很疼,去三甲医院检查了两次都没有结果。

同学觉得有道理,这样疼下去,实在影响生活,于是动手术把结节切除了。后来做活检才知道,那根本不是结节,是一颗卡在血管里的癌。如果意外发生,哪怕可能性只有0.1%,对个体,甚至一个家庭都是100%的伤害。今早回看了一个朋友转给我的纪录片真实案例,不仅印证了这种猜想,也让我更加能体会到成年人的无奈与心酸。

这天,急诊室送来一位胸痛患者,身后还跟着慌乱无神的儿子。

“走着走着我妈突然就倒下了!”

“送了好几家医院都没办法,这里是我们最后的希望了。”

瑞金医院,病房外的周立军完全懵了,而病房内,全身插满管子的母亲已经昏迷数小时。

经过诊断,母亲是急性心梗死和室间隔穿孔,简单来说,就是心室之间破了个洞,随时都有生命危险。

想要活命,必须把心脏的动脉静脉全部切换到ECMO(体外膜肺氧合,主要用于对重症心肺功能衰竭患者提供持续的体外呼吸与循环,以维持患者生命)。

这样破损的心脏才能得到休息,待情况稳定后,再择期把破洞缝上。

但还没等周立军拿主意,医生又告诉他:“这个手术的失败率可能高到你不能接受,成功率只有30%。”

死亡率70%,远大于生存率,而ECMO光开机费就要4万多,以后每天都要两千多,这还没算后续缝合心脏的费用。

救人,这钱铁定要花出去,但有70%的可能人财两空;不救,母亲可能连今晚都撑不下去...

救还是不救?

本以为是个简单的胸痛,转眼竟要马上为母亲的生死做决定,突然的变化让他猝不及防,陷入痛苦的纠结中。

周立军背着家里人哭了。

作为一个从老家来上海打拼的普通人,上班买房,生活正在步入正轨,但母亲毫无征兆的疾病将他逼得几近崩溃。

一边是含辛茹苦的养育之恩,一边是几乎压得喘不过气的治疗费,他不停地在算着自己的钱有多少……

当时看完,内心就一个想法:生和死这个大命题,在我们的日常生活中很多人并不会去考虑,然而当需要马上做选择时,绝大多数人都会被打懵。

救命谁都想,可前提是自己花不花得起这个钱?会不会最后人财两空,活着的孩子、妻子和他就要长期负债,承受艰难度日的绝望?

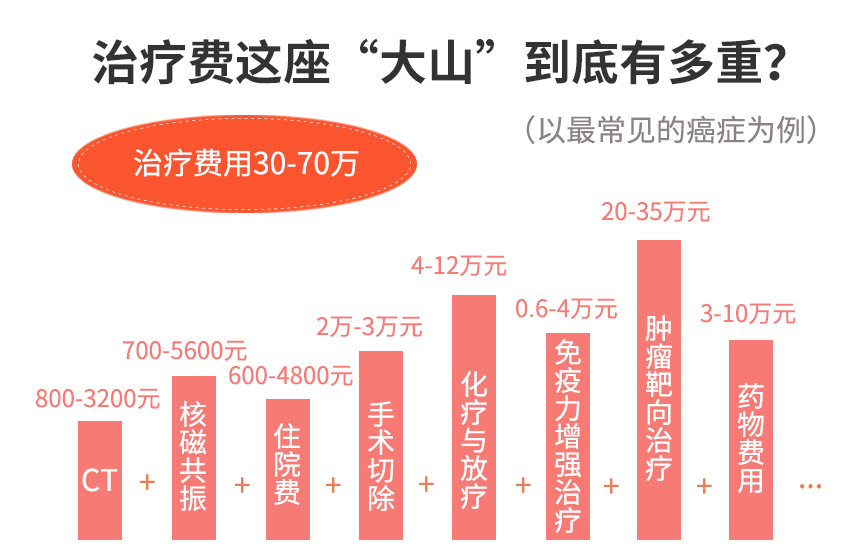

但这治病太贵了。住院费、营养费、护理费、设备使用费等,随便一圈下来,就能轻易地将一个家庭几代积蓄全部没收。

相信大家都有同样的感触,近几年,朋友圈里的众筹链接越来越多,朋友的朋友或朋友的亲人。就在去年,我的小学同学,一名普通的公司白领,女儿不幸得了白血病,他四处筹钱给女儿治病。在某公益平台筹款,我给他捐了一万。他说算是借我的,以后还,我说不用,只希望能把小孩治好。类似的事情,在朋友圈经常看到,只要我看到,都会捐个几百几千。我也经常收到一些大病求助的私信,希望我在公众号上帮忙宣传,这样能筹到更多的款。说实话,碰到这样的请求,我很无奈,我一旦用公众号帮网友筹一次款,后面就会有无数网友请求我筹款。这样下去公号其实就废了。连我一些亲戚朋友,遭遇重病,我也不敢利用公号去筹款,只能自己多捐助一些。跟求助的网友说明原由后,我会给他捐助一些,略尽绵薄之力。目前,我在某大病筹款平台的捐助等级,已达到最高级别。有些人会说,我们农村有新农合,城镇有职工医保,不是都能报销的吗?感冒发烧等小病小痛还好,遇到癌症这样的大病,医保也只是杯水车薪,不能帮我们快速灭火。拿基本医疗保险药品目录来说,2020年12月28日,国家医保局发布的国家医保药品目录,纳入医保的药物有2860种,仅占比所有药品的1.78%。而像癌症、急性心肌梗塞等此类高发重疾,为达到好的疗效,往往要用到进口药。但80%的进口药不在报销范围内,剩余的20%报销比例又十分有限。终于熬出头迎接美好人生时不幸被诊断为晚期三阴性乳腺癌,最凶险的那种。靶向药,几乎成了最后的救命稻草。她跑到香港买帕博西尼,一盒30000块,21粒,平均一粒1400块。很多人和我一样,是家庭收入的主要来源,那么风险全集中在自己身上。说实话,这样的案例也很能代表在读这篇文章的朋友们。

上有四老,下有一小,中间两个人,支撑起一个倒金字塔结构。只要其中一根顶梁柱倒下,家庭就会风雨飘摇。

想想看,等到孩子刚读大学时,我们很多人也差不多50岁出头了,那时我们还能保证自己像现在一样能赚钱吗?

万一到时身体得个什么大病,孩子也才刚参加工作,我们又该怎么办?年迈的父母如何安享晚年,孤身的伴侣如何支撑整个家庭?不瞒大家说,前几年,因为长期伏案和熬夜改稿,我的身体就已经亮过红灯了,但生活的重担压在肩上,我敢停下来吗?不敢。现在我还能赚点钱,但把钱存着又会贬值,投资吧大多数不靠谱,买房产吧也不敢轻易入手,于是我才开始了解保险。只有这样,才能在人生的下半场,做好一家人托底的终身保障。如果现在手中有些闲钱,强烈建议大家也去考虑下这件事,它只占用一点点现金流,就能极大程度上降低极端情况下的资金风险。一场大病三甲医院花费80万,经过社保报销和商保赔付后,没花一分钱。剩余100万拿来补偿患病后2年家庭收入损失,即使生场大病也没影响家人正常生活。但是配置保险是个技术活,涉及金融、医学、法律三方面知识交叉,一点点误差,很有可能就白买了。我并非专业人士,真的不敢妄自指导大家。但是放着大家的需求不管,我也总觉得过意不去。如果有一家平台,能够站在坑人产品的对立面,把行业黑幕、保险漏洞,研究的清清楚楚,对我们的帮助将非常大。当时正是被一家平台的上述服务所吸引,抱着试一试的心理,把给家人投保的第一份保单拍照发过去,让对方帮忙检查。他们从保单收益过低,保障条款有猫腻上指出了问题,最后帮我做了最优化退保处理。为了查漏补缺,还体验了他们的保障规划服务,超乎预期!他们的服务可以根据每个家庭的财务情况、保障需求,个性化定制保障方案。对,你没看错,是真正的1对1做方案,而不是机械复制。为此我专门记了十几页的学习笔记,方案非常专业细致。一套规划流程体验下来,不仅对自己家庭的保障规划更清晰,还能根据最优产品组合,比传统机构节约60%的费用!存在家庭风险短板的朋友们,都可以去水星专业保障规划平台报名体验。他们真的不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案。①如果你还没有保险,可以根据家庭的具体情况来匹配家庭风险缺口,能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。②如果已经买了保险,规划师也会将你的已有保单做排查分析,一张张讲解你买的保险值不值,方便及时退保止损。上次免费福利放出很快都被抢光,为满足一些朋友的紧急需求,这次又争取了100个名额,原价699元现在免费给到大家体验一次。另外,这次的规划服务还是升级版,报名的朋友额外享有终身保单托管服务,规划师会专门为你做一个家庭电子保单夹,随时协助你进行理赔。

平时咨询他们都是要收费的,机会难得。

除了给到福利之外,他们还提到由于保险新规的出台,未来一个月内很多好的产品都会下架调整,重新洗牌。

这也意味着,针对我们这个年龄阶段的很多高性价比产品或将不复存在。机会难得,真心希望每位朋友都能去体验这服务,在意外发生前,为自己和家人做一份完整的保障规划,及时买到合适的产品,让我们能更好地保护自己和家人!林孤送开年专属福利,限100个名额,手慢无!报名方式如下:

🎁

扫一扫

免费领取699元

▼

长按识别二维码

福利是林孤辛苦争取来的,这次报名成功的小伙伴,还可以获得3份额外超值福利,有需要的一定要抓紧!① 免费获取3份易理解、能操作、可落地的专属保障方案!新版地图只送不卖,包含20+个模块、80+张图表和500+个知识点,干货十足一看就懂。扫一扫领上述2份额外福利

(附赠)高端资产配置服务

(—推广,图文及服务由品牌方提供—)

或点击阅读原文领取林孤专属福利,限前100名!

或点击阅读原文领取林孤专属福利,限前100名!