退休人员周某,一位68岁的脑梗患者,原本,他的医保个人账户每年会打进2400元。打进周某医保个人账户的2400元中,少了1404元。近期,想必应该有很多人已经发现,自己这个月医保个人账户的钱“少了一半”。大家纷纷在社交媒体发问“为什么钱少了”“钱去哪儿了”。这就是全国正密集推行的以“门诊共济”为主题的医保政策调整。目前大家争议的“门诊共济”,可以简单理解为一大一小,两个共济。“大共济”就是,在不增加职工和单位缴费的前提下,通过制度改革,建立一个根据相关人员的说法,这次“门诊共济”机制改革,更多是为了老年人看病就医。尤其是患有慢性病、需要长期服药并且要去门诊就医的老年人。因为他们的个人账户,远远无法负担自己的门诊费用,但统筹账户,以往在很多城市无法用于普通门诊就医报销。改革之后,统筹账户可以用于住院以外的场景,比如门诊就医等。“小共济”就是原本参保职工个人账户的钱只能自己用,改革之后,个人账户的钱,可以给配偶、子女和父母看病买药花。总的来说,这项改革让“弱势”群体就医问题得到更好的保障,但是也触及了一些人的利益。一些地区,医保个人账户里的钱,以前是可以“取”出来花的。现在,要拿出来自己的一部分钱,为素不相识的他人和老年人买单,大家并不情愿。

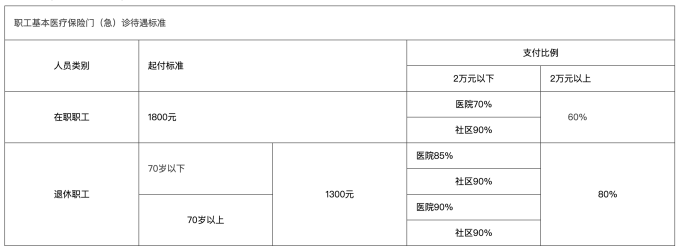

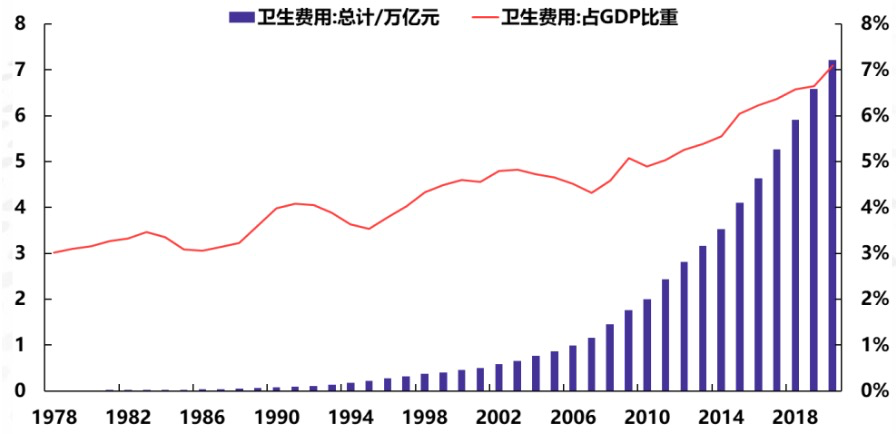

以北京市为例,在职职工的门(急)诊统筹报销起付线是1800元。也就是说,你每年要在医院门(急)诊,无论是检查、治疗还是买药,在医保报销范围内,累计消费金额超出了1800元的部分,才能够进行报销,也就是统筹账户支付。自己一年到头都去不了一次医院,统筹账户钱再多跟自己也没关系啊!原本打在个人账户的钱,好歹还能在药店买买创可贴和感冒药。还有些医院虽然门诊报销没有起付线,但是设有报销上限,各地的报销比例也不尽相同。因此,很多人都会有疑问,改革之后,究竟利好哪些人?以及,已经存在了20多年的医保个人账户,为什么就被改革了?当年,拥有基本医疗保障的居民只有1.08亿人,绝大多数人就医时只能完全自费。“小病拖,大病扛,重病等着见阎王”,是当时人民的真实写照。在非典过境前,我国每年的医疗卫生支出,仅仅占到GDP的3-4%。

(图源:中国银河证券报告,1978年-2020年中国卫生费用及占GDP比重)个别年份,政府卫生支出还处在增速下滑的状态,存在严重“缺位”。因此,当时鼓励各行各业发挥主观能动性,积极探索“深化市场经济改革”。为了解决财政压力,时任市委书记仇和牵头,将乡镇一级医院到三甲医院,一个不留地全盘市场化、民营化。

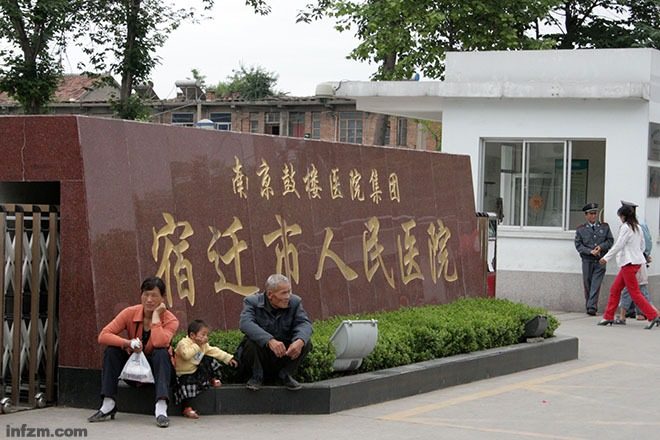

典型的例子就是当地最大的公立医院——宿迁市人民医院。在2003年,这家医院被上市公司金陵药业,以7000万元“买”走。直到2003年,SARS病毒席卷了中国大江南北,给全国上了一课。由于当时没有建立全民医保体系,对大规模医疗事件发生时如何实施全民医疗保障也没有经验。感染科收治不下的病人,短时间无法查明的病源,以及无法阻断的传播,都让国内医疗系统和政府措手不及。

不过,当无数的资源涌向医疗行业后,也带来了几个新问题:

钱是补贴给人民,还是补贴给医院?

是建立全民免费医疗路线还是全民医疗保险路线?

...

一系列问题背后,依然“市场主导”还是“政府主导”之间的争论。

当时,卖掉了所有医院的宿迁市,是这样汇报改革成果的:医改两年,人均门诊费用、平均住院日等硬指标全面下降,医院收入迅速增加,非卫生技术人员比例持续降低。而且,改革还解决了公立医院“久治不愈”的收红包和回扣的问题。直到非典结束后,卫生部委派人到宿迁开展调查,发现,情况并非如此。全面市场化,似乎救不了中国人。北京大学海归学者李玲教授医改课题组前往宿迁调研,发现“老百姓医疗负担反而加重”。主管部门也痛批宿迁“卖光式医改”,并公开宣布:商品化和市场化取向的中国医改“不成功”。自此,在医改一事上,“政府主导”盖过了市场派的声音。2006年,当“政府主导”的倡导者李玲为中央政治局的集体学习讲解医疗改革时,许多人都认为:政府主导型的免费或者部分免费的基本医疗服务,将成为本轮医疗保障体系建设的方向。因为“全民”+“免费”,自始至终都有着致命的吸引力,必然受到全国人民的拥护。世界上任何国家,所谓的免费医疗,归根结底是由全民税收来筹资。财政出资的国家机关、事业单位职工的公费医疗;企业出资的城市企业职工劳保医疗;以及公社和生产大队的农村合作医疗。

很多农村地区,大家仍是靠“一把草药”来治病,在城市还出现了倒卖医保药品的乱象。当全民免费医疗“呼声”再次高涨,时任卫生部长高强、副部长黄洁夫均在不同场合直言:中国短时间不可能实现全民免费医疗,“全民免费医疗是一笔非常大的支出”。从“政策审美”角度,我们应该推行全民免费医疗。然而,从实事求是的层面来说,全民医保,更复合实际。到了1998年,中国进行了一场“真正意义”的全民医保探索。当年,在城镇建立了一种“强制性”的职工医疗保险,要求雇员和雇主共同缴费参保。这种强制缴费的社会保险,也代表了实施40多年的公费、劳保医疗制度的结束。单位(企业)保障制度,就此转变为现代社会保障制度。2003年建立的“新农合(新农村合作医疗保障制度)”,其实就是一种大病统筹、小病理赔的共济制度。到2011年底,中国基本医保已经覆盖了13亿人口,实现了95%的医保覆盖率。医保覆盖率的快速提升,也带来了医保基金收入的高速增长:从2003年的千亿出头,涨至2013年的10700亿元。这十年,也是公立医院的“黄金十年”,每年的收入增幅都超过20%。然而,在推动医保体系全民覆盖的同时,看病贵、看病难的问题也更加突出。毕竟,天量的医保基金,对于很多利益集团存在无法克制的诱惑力。市场派起初的设想,是民营医院与公立医院共同加入进来,形成“充分竞争”。但由于公立医院长期“垄断”了医疗体系中的供方市场,最终,地位也被逐渐强化。凭借较为充足的资金,升级医疗人员队伍、医疗设施,提高每个病种的消费单值,再依此吸引更多的病源,从而获得更多的收入。这些大型三甲医院,病人被“虹吸”到了这里,医保资金也是。“现在年收入没有50亿,院长参加全国论坛都难上主席台。”一边是医保体系的快速覆盖,另一边是超级医院接连诞生,医疗费用水涨船高。这样的趋势中,刚运行了大约十年的中国医保体系,支出即将追上收入。2013年,中国共计有225个地区,城镇职工统筹基金出现入不敷出;有22个地方已经烧光了往年的结余。当时,时任三明副市长的詹积富,刚从福建省药品监督局调回他的家乡三明。而他早年在此地与医药行业打了五年交道,非常了解那些不为人知的医保支出“灰色地带”。资料显示,三明市医保统筹基金有60%通过医院支付给了药品,也养活了一大批医药代表、医生等。

詹积富要做的,就是消除“回扣”,实行“两票制”,让药品从药厂-经销商-医院的价格变得透明。此外,将城镇职工医保、居民医保、新农合三类医保经办机构,成立“三明医保局”,接手医保基金。医保局也因此成为地区性的超级医保支付方,能够有资格直接进行药品议价。最后,对于医生工资实行工分制,来缩小科室间的工资差距。三明医改一年,医保基金的亏空问题就解决了,第二年还有了2600多万的医保结余。三明模式也因此推广至全国,并被放大至国家层面,因此有了后来的“国家医疗保障局”。来自人社部、卫健委和民政部的职工医保、居民医保、生育保险和医疗救助资金,由国家医保局进行集中统一管理,药品定价权、医保药品目录调整等职能也集中在这里。

当政府掌控了“需求”下达的权利,面对供给端的药企,也有了更大的“底气”,我们才能接连看到医保的“灵魂砍价”场面。由于商业保险在中国国民中并不普及,因此,全民医保也是许多人遭遇重大疾病时,近乎是唯一的依靠。国家医保局,承载着国民对国家医保体系的期望,也守护着国民医保的最后一道防线。在全民基础医疗获得保障,获得广义的公平之后,下个层面就是,如何在保障公平的前提下,兼顾“不均”的问题。结合到当下日渐老龄化的趋势,新时代医保的职责在于,如何最大力度确保低收入家庭不会因病、因老而致贫、返贫。更直白点说,怎么在合理的范围内“苦一苦”年轻人,多“照顾一下”老年人。羊毛出在羊身上,全民医保,不论以何种方式兑现,必然取之于民。而所有年轻人,都会变老。因此,此时与其争议应不应该改革,更应该关注的是如何才能更合理改革。中国在建立医疗保障体系最初,设立个人账户参照了新加坡的中央公积金制度。1998年,城镇职工医疗保险制度设立之初,原本看病不花钱的职工,现在既要缴保费,看病还得自己出一部分钱。虽然上保险有好处,但很多人还是觉得“被画饼”,不愿意参保。因此,为了顺利过渡、提高参保意愿,才有了“个人账户”,让你每个月交的钱都可见可得。个人账户就是自己的一本账,怎么花、花多少都由参保人自己决定,也避免了“没病总往医院跑”对医疗资源的浪费。另一方面,个人账户里的钱,是专门为医疗所设的“储蓄”,让人老了之后不至于没钱看病。但到了2023年,最大的问题已经不是参保意愿低,而是医疗资金与就医需求的不匹配。以武汉市为例,全市个人账户里的“闲置资金”,有60%以上都在年轻和健康群众的账户中。但是,退休和患病群众的个人账户的钱根本不够使用,门诊自费负担很大。可以这么理解,一个家庭,年轻人的账户有“优惠券”但是没有消费需求,老年人消费需求旺盛,但是“消费券”不够用。消耗医保的主力为退休人员,随着老龄化的加深,这一趋势也会加速发展。2021年,医疗机构发生费用中,退休人员医疗费用7461.37亿元,比上年增长11.6%;在职工医保的医疗总费用中,退休人员已经占到58%。

事实上,全球几乎没有哪个国家可以只靠着个人账户,解决全民医疗保障的问题。“门诊共济”也好,“大共济”和“小共济”也罢,是统筹,也是腾挪。是将当下医保体系内个人账户“闲置”的钱,提前支付,来解决整个群体“未来”的问题。不过,出乎意料的是,针对老年人的政策,却引起众多老人的不满。一些平常只需在药店刷医保卡买药的老年人,现在个人账户的钱不够用,药店又没有纳入门诊共济统筹的范围。

如果老人不信任一二级医院,选择到三甲医院去,可能还要排很长时间的队。有时候要是遇到医院缺药,老人还得拿着处方去外面的药店。由此,门诊共济机制,不是单纯对个人账户与统筹账户的调整,而是包含医疗系统在内的系统性改革。

这意味着,患者拿着定点医疗机构的处方,去医保定点零售药店配药花的钱,统筹基金也能报销。医保电子处方流转,意味着医院开具的处方,以电子化的形式,直接进入医院外的指定药房。患者可以自主选择去药房购药,还可以通过电子处方,在电商平台处购买到处方药。此外,也应加快对互联网医疗的探索,将符合条件的“互联网+”医疗服务纳入统筹范围。而对于那些在改革初期,认为自己“利益受损”的人,专家也给出了几点提议:适当降低门诊报销的起付线,同时报销比例可以适当提高;扩大门诊共济的保障范围等等。一直以来,中国都在用较低水平的筹资水平,满足更多人的医疗需求。面对医保基金“穿底”风险,医保部门想要提高统筹基金筹资水平,也是难上加难。2016年,原财政部长楼继伟曾撰文表示,正在研究职工医保退休人员缴费的政策,却被批评“会丧失民心”,此事也就不了了之了。而这次“门诊共济”的调整,针对的群体是城镇职工,也引发了轩然大波。可想而知,如果医保部门想向更低收入群体扩大筹资,会有多大的阻力。

二十年来,新农合农民缴费部分从十块已经涨到了2023年的最低350块。假设种植一亩小麦的利润是1000元,一个三口之家,一亩小麦的利润都不够负担保险的费用。此外,当个人账户逐渐取消后,医保统筹账户存在的问题更加凸显出来:医保基金使用透明性,医保基金参与了哪些投资,如何防治欺诈骗保问题,统筹报销比例带来的公平性问题......对于普通民众,他们对医保基金的期待,是自己能够少投入,但是能获得更高的报销比例回报。覆盖了超95%人口的中国全民医保,注定难以做到让所有人都满意。然而,生老病死,又是头等大事。有些事,迟早要去做,也必须有人站出来推着去做。

酷玩实验室整理编辑

首发于微信公众号:酷玩实验室(ID:coollabs)

如需转载,请后台留言。

分享给朋友或朋友圈请随意

参考资料:

《医保个人账户的钱少了一半,谁是受益者?》财经大健康

《当我们谈论涉及13亿人的全民医保时,到底在谈论什么?》八点健闻

《无尽的硝烟:医改十五年拉锯战》饭统戴老板

《口罩下的检阅:十七年医改再复盘》远川研究所

《医保个账改革十问十答:门诊共济如何保障退休人员利益》央视网

酷玩实验室视频号

热点视频推荐↓↓↓