文:任泽平团队 新湖财富

2023年2月24日,央行发布2022年四季度中国货币政策执行报告。

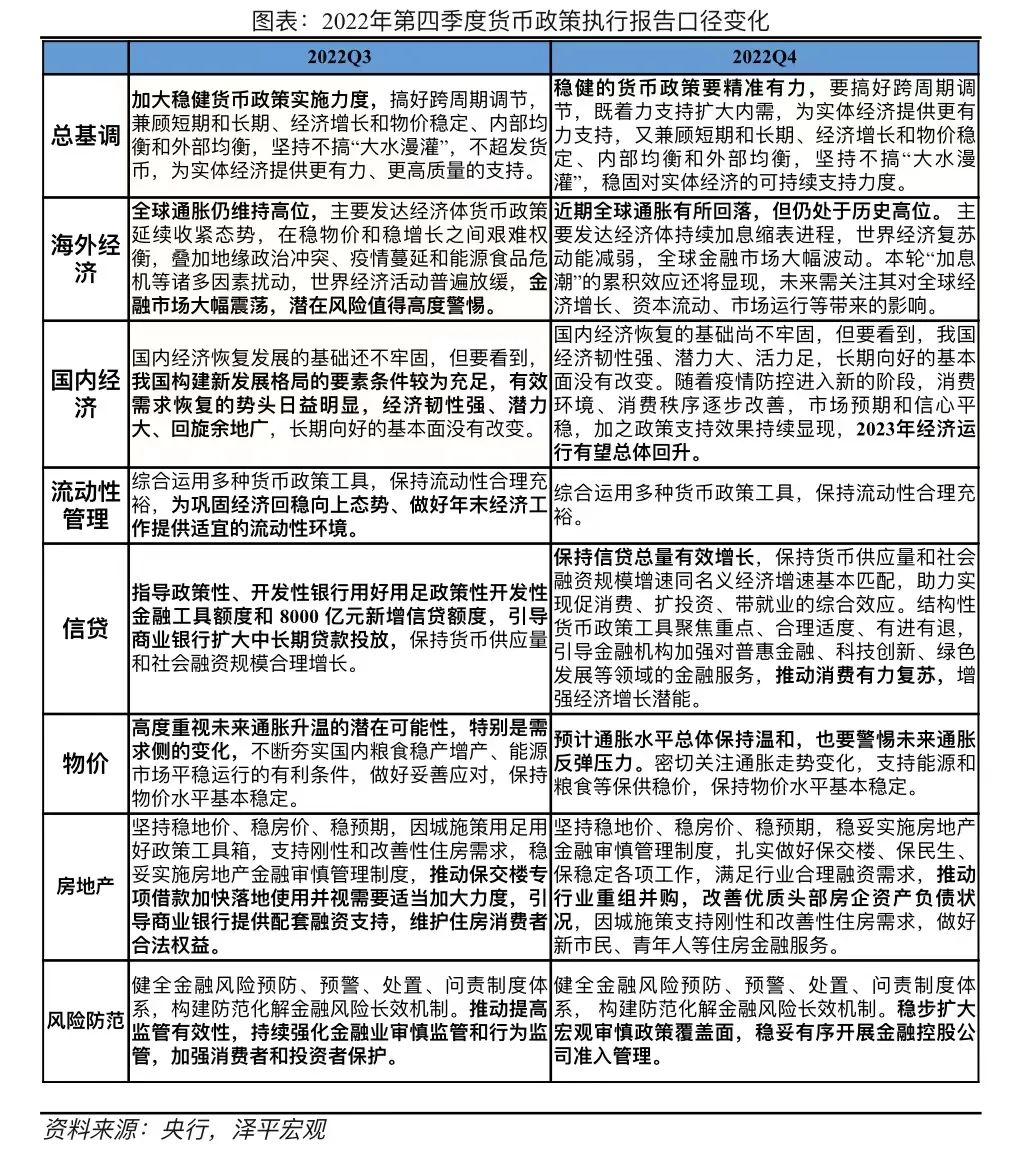

2022年四季度货币政策执行报告相比三季度有以下几点值得关注:

1)国内经济方面,央行判断“经济复苏基础尚不牢固”。随着防疫优化、各地全力拼经济,我国经济总体上行,PMI、信贷等先行指标指向回暖。但居民资产负债表仍待修复、房地产销售尚未企稳等因素扰动下,经济恢复的基础尚不牢固,仍需加大宏观调控力度,提振预期。

2)海外方面,通胀回落,加息放缓,警惕全球经济下行压力。美国1月CPI同比上涨6.4%,连续第七个月放缓。我们认为美国正处于“滞涨”到“衰退”过渡阶段的中后期,将减轻人民币贬值压力,货币政策空间打开。央行担忧高通胀回落速度和加息外溢效应,仍需关注全球经济下行压力和金融风险暴露。

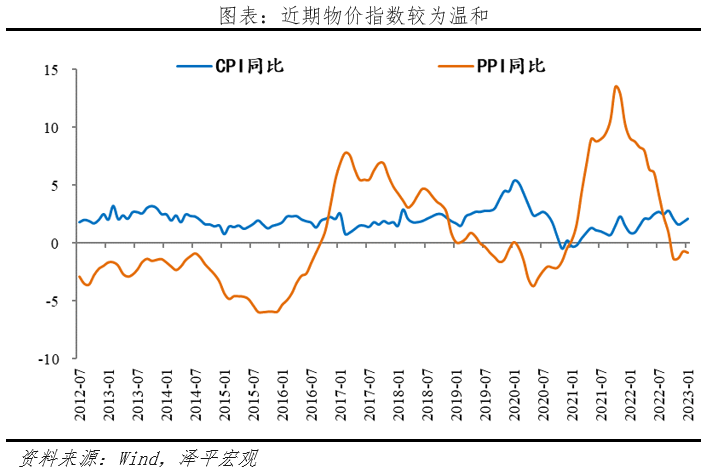

3)通胀方面,央行判断通胀总体温和,有效需求不足仍是主要矛盾。2022年我国CPI同比上涨2.0%, PPI涨幅逐季下行,全年同比上涨4.1%。我们认为2023年上半年通胀将维持温和态势,有利于货币宽松,暂时不必担忧通胀。当务之急是把发展放在首要任务,全力拼经济。下半年随着消费回暖、企业复工、海外输入性通胀,需对通胀反弹保持一定关注。

4)总定调“稳健的货币政策要精准有力”,延续不搞“大水漫灌”,强调精准性、持续性。国内经济恢复的基础尚不牢固,信贷结构仍延续企业强、居民弱的格局,央行Q4报告定调“稳健的货币政策要精准有力”,与政治局会议定调一致,同时延续Q3报告跨周期、三重兼顾、不搞“大水漫灌”提法,新增“稳固对实体经济的可持续支持力度”,并开辟专栏论述稳健货币政策叠加结构性工具是“稳增长、稳就业、稳物价”三重目标下的最优解。

5)流动性合理充裕,加大宽信用力度。流动性方面,随着融资需求恢复,2月以来资金面呈现紧平衡,资金利率走高。央行依靠公开市场操作和超量续作MLF补充流动性,未来仍需加大操作力度,稳定市场预期。信贷方面,央行强调“保持信贷总量有效增长”“发挥好结构性货币政策工具的激励引导作用”,截至2022年末,结构性货币政策工具余额约6.4 万亿元,约占人民银行总资产的15%。

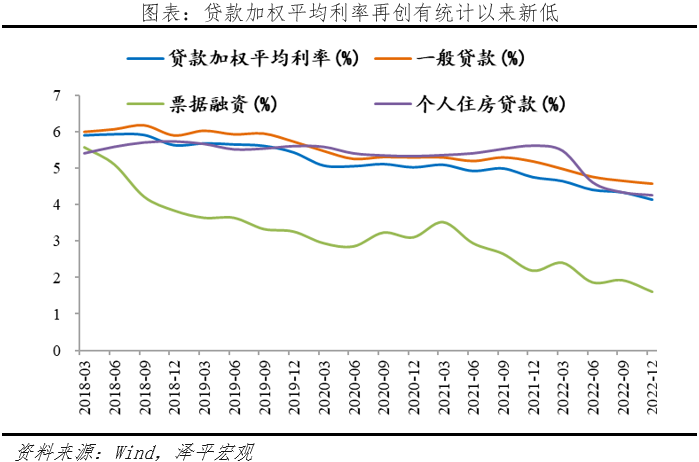

6)利率方面,延续降成本表述。央行对利率表述基本延续Q3提法,优化央行政策利率体系,发挥LPR改革效能,推动降低企业融资和个人消费信贷成本,未来仍有调降空间和必要。12月贷款加权平均利率为 4.14%,较9月下行20bp,其中企业贷款和个人住房贷款平均利率分别下行3、8bp。

7)房地产方面,新增“推动行业重组并购,改善优质头部房企资产负债状况”,新增设立保交楼贷款支持计划。近一年,中央、地方持续出台多项稳楼市政策,信贷、债券、股权融资“三箭齐发”,从保交楼到保房企三好生,利好稳健经营的优良房企。新增设立保交楼贷款支持计划,额度2000亿元,央行按贷款本金的100%予以资金支持。年初部分热点城市出现回暖迹象,但仍需观察三四月小阳春成色。

央行继续发挥LPR改革和存款利率市场化调节机制的作用,推动个人和企业融资成本下降,成果显著。2022年12月,贷款加权平均利率降至4.14%,同比下降62bp,处于历史低位。个人住房贷款利率、一般贷款利率、企业贷款利率和票据利率进一步下降,均仍处于历史低位,分别较上年12月下降137bp、62bp、60bp和58bp,表明 金融对实体经济的支持力度持续增强,降低企业融资成本显著。从短端利率来看,截至2月24日,DR007十日平均2.17%,持续在政策利率2%以上震荡,中枢显著上移,体现出市场对资金面持谨慎态度。从长端利率来看,上周10年期国债利率回落0.8BP;从票据利率来看,开年以来国股银票转贴现利率显著回升,银行冲“开门红”,信贷投放积极。从同业存单利率来看,春节后持续处于高位,推升银行中长期负债端压力,仍需加大对冲力度,稳定市场预期。未来,央行将努力巩固好前期贷款利率下行成果。一是健全市场化利率形成和传导机制,完善中央银行政策利率体系,引导市场利率围绕政策利率波动。二是继续发挥贷款市场报价利率改革效能,稳定银行负债成本,引导企业贷款利率下行。

3、从通胀来看,CPI和PPI持续保持温和态势,打开货币政策空间CPI方面,1月CPI同比上涨2.1%,较上月回升0.3个百分点,环比上涨0.8%,维持温和趋势。核心CPI同比上涨1%,受春节消费等因素影响,较上月回升0.3个百分点,但仍持续处于低位。PPI方面,1月PPI同比下降0.8%,跌幅较上月扩大0.1个百分点,连续四个月同比回落,同时环比下降0.4%。1月生产资料、生活资料环比分别下降0.5%和0.3%。煤炭保供稳价成效初显,在成本端为中下游企业盈利空间提供支撑。

4、从经济基本面来看,经济正在复苏,出口持续疲软,扩内需任重道远困境反转,经济正在复苏,但复苏的速度与高度有待观察。2022年全年GDP实际同比增长3%,其中第一、二、三季度分别同比增长4.8%、0.4%和3.9%和2.9%。基建发力,消费、地产触底反弹,出口受海外衰退影响持续疲软,稳增长扩内需重要性提升。从PMI看,生产和内需有所回升。1月制造业PMI为50.1%,较上月反弹3.1个百分点,重回景气扩张轨道。服务业商务活动指数为54.0%,较上月回升14.6个百分点,创去年6月以来新高。1月大、中、小型企业PMI分别为52.3%、48.6%和47.2%,均有所回升,但中小企业仍处于景气收缩区间,需要进一步政策落地。从金融数据看,信贷、M2均回升,1月“开门红”,预示经济温和回暖。1月存量社融规模350.93万亿元,同比增长9.4%,新增社融比去年同期少增1959亿元。结构层面,企业信贷成主要支撑项,居民短期与中长期贷款均同比少增,政府债、企业债延续成为拖累项。同时居民存款持续高增,亟待提振内需。“三驾马车”中,投资发力,消费与出口亟待提振。从投资看,基建发力:2023年各省市提前批专项债额度高达2.19万亿元,较去年增长50%。去年12月基建投资(不含水电燃气)同比增长14.3%,较11月回升3.7个百分点。从消费看,扩内需迫在眉睫:去年12月社会消费品零售总额同比-1.8%,较上月回升4.1个百分点;房地产需求结构性分化,根据中指院数据,1月70%的代表城市90平以下刚需产品成交占比下降,60%的代表城市120平以上的改善产品成交占比提升。从出口看,受海外衰退影响持续萎缩:上周,中国出口集装箱运价指数环比下降3.4%,并且1月PMI新出口订单指数为46.1%,外需持续疲软。去年12月出口同比为-9.9%,较11月份降幅扩大1.0个百分点,同比增速持续创新低。5、从海外经济来看,复苏动能减弱,高通胀回落的速度与幅度仍需观察,“加息潮”累积效应将显现1)美国经济增长放缓,欧洲经济持续下行。2023年1月美国ISM制造业指数录得47.4%,连续第三个月低于荣枯线。欧元区1月制造业PMI终值为48.8,持续处于收缩区间。欧元区1月ZEW经济景气指数录得16.7,创去年2月以来新高,但景气程度依旧较低。英国GDP去年第四季度环比持平,全年增长4.0%,但市场预期2023年将增速转负。2)美国通胀持续回落,欧洲高通胀略微缓和。美国1月CPI同比上涨6.4%,为2021年10月以来最小涨幅,较去年6月峰值回落2.7个百分点,核心CPI同比上涨5.6%,低于前值5.7%,下行态势已确立。但本期数据略高于预期。欧元区1月CPI同比终值8.6%,,环比下降0.2%,为去年6月以来新低,但仍处于历史高位。英国1月CPI同比上涨10.1%,连续三个月放缓,但仍在高通胀区间运行。3)发达经济体加息节奏放缓,但收紧趋势不变。今年2月美联储议息会议宣布加息25个 BP,联邦利率区间来到4.5%-4.75%,加息步伐再次放缓。鲍威尔表示:考虑再加息约两次后暂停。2022年全年,欧央行累计加息250个BP,英格兰银行累计加息325个BP,加息节奏有放缓,但货币政策仍保持紧缩趋势。展望海外经济,经济复苏动能减弱,但高通胀的下降幅度与速度仍需观察。其一,2023年海外经济仍将受 地缘冲突、通胀压力等影响,经济恢复阻力较大,并缺乏亮眼的复苏动能。其二,根据1月美国CPI数据,比预期值略高,随着大宗商品价格回落、区域供应链网络恢复,未来通胀下降的幅度与速度仍需观察。其三,“加息潮”累计效应将持续,对发达经济体金融市场抗风险能力与新兴市场经济体偿债能力形成严峻挑战。货币政策方面,本次报告延续宽松基调,“稳”字当头,货币政策保持稳健并精准有力。目前经济复苏基础不牢,市场对复苏的速度与高度出现分歧,居民消费、房地产与民营经济信心仍需提振,出口持续低迷,全力拼经济仍需实际支持。预计货币政策总体维持宽松,重点发力结构性政策工具。流动性方面,仍需加大流动性投放力度。受信贷积极投放与税期影响,春节后出现流动性紧张,体现出市场对未来预期处于观望态度,未来央行仍需加大对冲力度,不排除采用降准等工具释放流动性。 宽信用仍是重心,重点是扩内需,提振信心。消费和地产是稳增长的重要抓手。消费方面,根据第四季度城镇储户调查问卷,倾向于“更多储蓄”的居民占61.8%,比上季增加3.7个百分点。2022年住户存款增加17.84万亿元,同比多增7.94万亿元,如何把储蓄转化为消费,成为央行关注重点。房地产方面,改善房企销售和融资现金流,LPR仍有下行空间。我们预计,房地产将分化式复苏,部分热点城市,尤其是其中的改善性房产,有望在三四月份出现 “小阳春”。