封面图由文心一格生成

2022 年伴随着美欧加息叠加疫情等多重因素影响,全球股市震荡下行,IPO 活动明显放缓。与去年同期相比,中国公司 IPO 数量和募资金额双双下降。

在上市地上,中国企业将目光转移到欧洲,且首次出现中国企业赴欧洲上市融资额超过美国。2022 年多家企业已成功在瑞交所上市,成为新时期下中国赴外上市的新选择。2022 年 IPO 市场到底还有哪些新变化?接下来,我们用 6 张图具体来展现过去一年市场整体变动情况,并邀请 IPO 早知道创始人暴剑光先生,就上述内容产生的疑问作进一步回答。

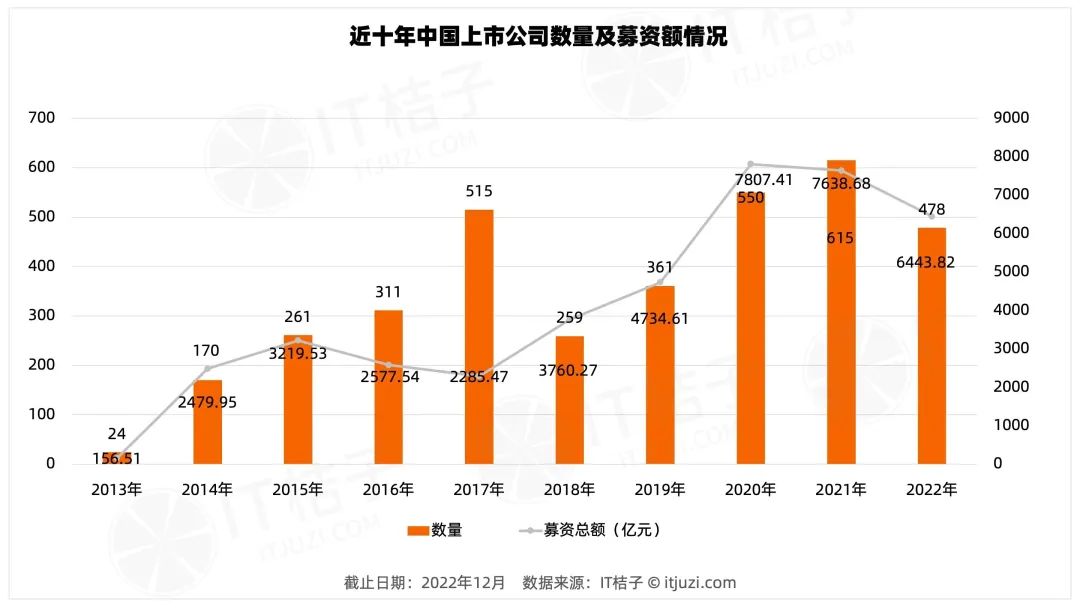

整体来看,近十年中国上市公司数量及募资总额均不稳定,不过大体上呈波动上升趋势发展。因不同时期所受影响不同,因此整体走向也不一致,具体来看:- 2013 年因国内 IPO 处于暂停期(2012 年 11 月-2014 年),因此这一年上市公司数量及募资额均较低。

- 2014 年至 2017 年期间,因国内外经济均处于良好态势,吸引了众多公司敲钟上市,所以在 2014 年至 2017 年这段时间中国上市公司数量呈递增趋势发展。

- 2018 年中国上市公司数量及募资额出现下降,这一时期受到很多的因素影响,比如中美贸易摩擦、经济增速放缓以及地产、民间金融等受行业政策等影响,上市公司数量和募资额双双下降

。

- 2019 年至 2021 年期间,上市公司数量及募资额出现增长。这一时期影响因素较多,但主要是以下三种因素:1. 2018 年 11 月 5 日,习近平总书记宣布设立科创板并试点;2.2020 年 4 月,创业板改革并试点注册制;3.2021 年 9 月,北交所成立。基于以上三大原因,吸引了众多创新型公司上市,因此在这一阶段不管是上市公司数量,还是募资额都出现了上涨。

- 2022 年受疫情影响、美联储激进加息,美国政府对中国企业的一些政策性的打压等造成上市公司数量及募资额下降。

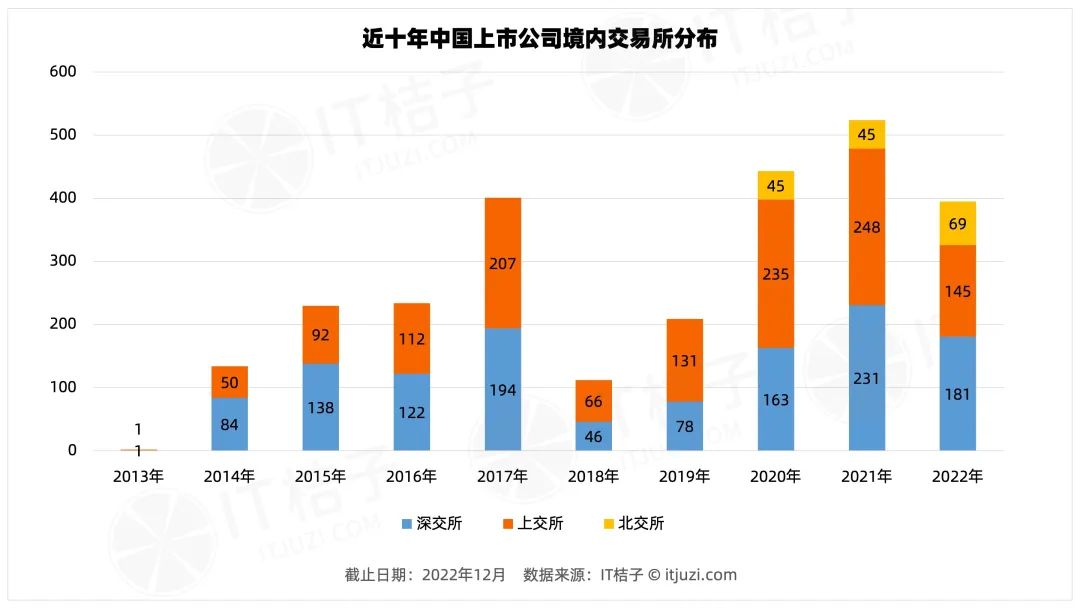

2022 年中国上市公司上市地分为境内和境外两部分,境内分为深交所,上交所和北交所。境内上市地,主要集中在上交所和深交所。近十年两家交易所上市公司总量均在 1000 家以上,而在 2021 年刚成立的北交所,数量则相对少一点。从整体走势情况来看,因所受影响因素与上面「近十年中国上市公司数量及募资额情况」大体相同,因此两者整体走势相一致。

境外上市交易所主要分布在港交所,其次为纳斯达克和纽交所,境外上市图表的走势则出现了不一样的情况。- 2013 年至 2019 年,该时期上市公司数量呈波动上升趋势发展,这一时期像我们所熟知的一些巨头公司,诸如阿里巴巴、京东、哔哩哔哩等在境外上市。相比于在境内上市,境外上市的门槛相对低一点,且国外资本市场更加成熟,因此大批公司赴境外上市。

- 2020 年 2022 年期间,受多重因素的影响,例如疫情、美欧激进加息,部分国家经济性衰退等,都打击了中国公司赴境外上市的信心,造成这一时期中国公司赴境外上市数量逐年递减。其中一个亮点是在 2022 年,有九家公司在瑞交所上市,这是在以前没有出现过的一个情况,也是2022年IPO 市场的一个新变化。

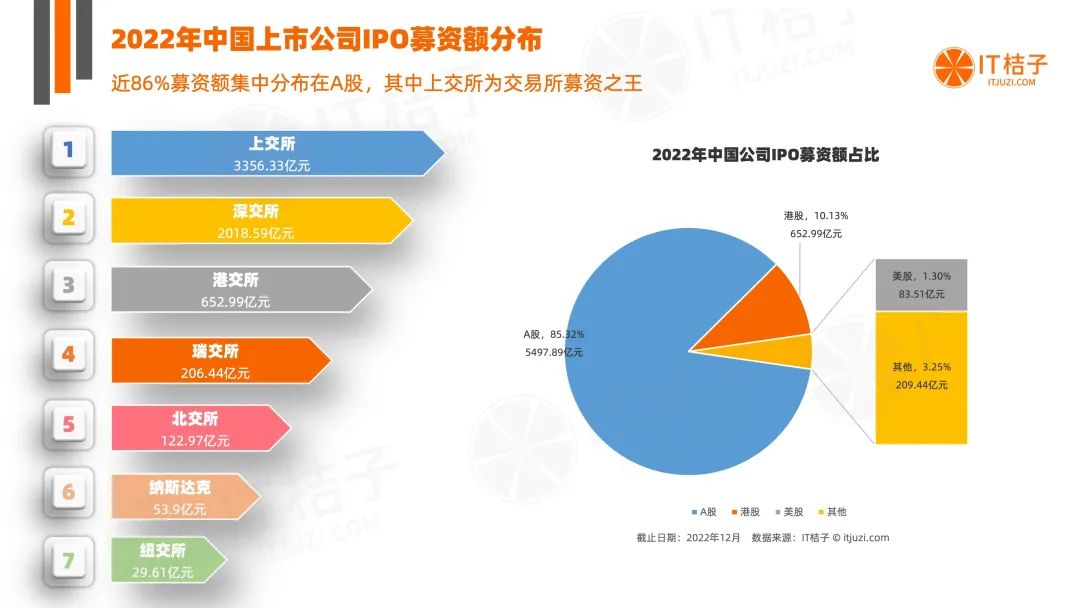

从 2022 年中国上市公司 IPO 募资额分布来看,上交所排名第一,2022 年上交所募资总额达到了 3356 亿元;第二名为深交所,募资总额达 2018 亿元;第三名为港交所,募资额为 652 亿元。值得注意的是,瑞交所在 2022 年打败了北交所、纳斯达克和纽交所,排名第四,募资总额为 206.44 亿元。从募资额占比分布来看,2022 年绝大部分的募资额集中在 A 股,占比接近 86%,募资总额达 5497 亿元;美股仅占 1.3% 的占比,总额不足百亿元,仅为 83.5 亿元。2022 年美股募资额占比较低,与2022 年赴美上市企业数量比较少有关。2022 年中国赴美上市企业数量仅十余家,其主要原因在于美国对中国企业的打压,以及美国经济出现衰退,造成中国企业赴美上市数量大大减少。反观 A 股,源于国内巨大的经济体量,宽松的财政政策,以及较好的经济韧性,吸引了众多公司在 A 股上市。

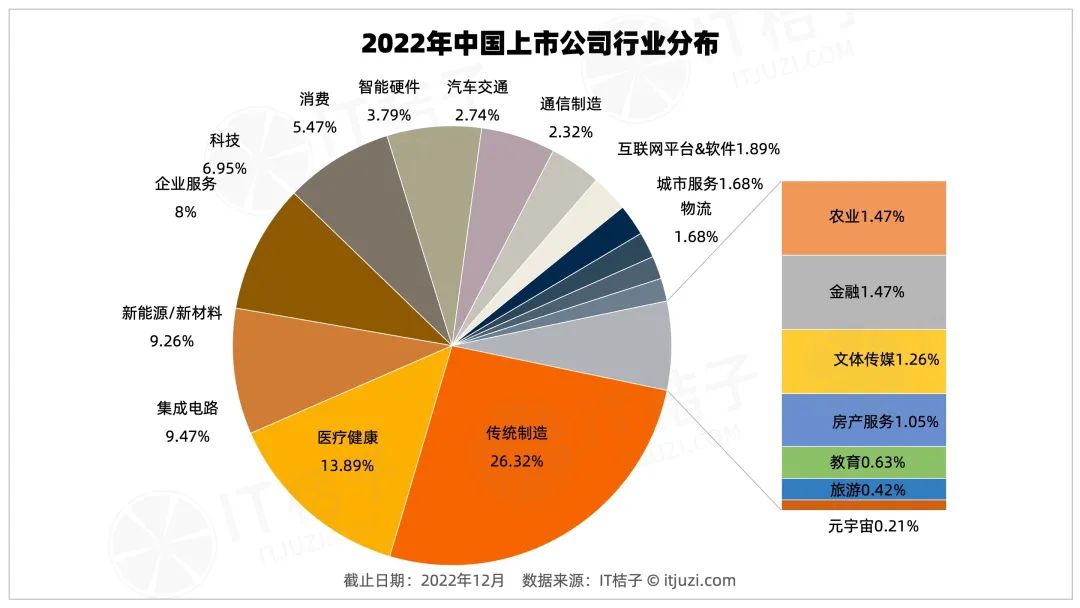

接下来是 2022 年上市公司行业分布。2022 年中国上市公司行业主要分布在传统制造、医疗健康、新能源/新材料行业上,三大行业占比近 50%。与去年新股公司行业分布相比,2022 年也出现了一些新的变化,一些新的行业公司在崭露头角。例如 2022 年 10 月 18 日,飞天云动登陆港交所,港股市场迎来了真正意义上的「元宇宙第一股」。从该公司的简介中获知,飞天云动主要布局元宇宙场景,已经建立了自己的元宇宙平台。这些新的面孔注入到二级市场,又会带来怎样的影响,可以期待一下。

2022 年新股上市公司市值排名前十的公司分别是晶科能源、联影医疗、海光信息、万物云、阳光保险、华大九天、首创证券、昱能科技、华大制造、中富神鹰。从公司上市地分布来看,十家公司有六家公司在科创板上市。从市值情况来看,截至 2023 年 1 月 6 日,有两家公司的市值达到了千亿元以上,分别是太阳能光伏企业晶科能源以及医疗设备和医疗信息化提供商联影医疗,两者的市值均在 1000 亿元以上,其余 8 家公司市值在 1000 亿元以下。除此之外还有一个信息值得关注。从上表可以看到,这十家公司中新能源/新材料企业在前十名中占据了三席地位,比如说排名第一的金科能源,是太阳能光伏企业;排名第八的玉能科技,是光伏系统解决方案提供商;排名第十的中富神鹰,是碳纤维生产商,均归属于新能源/新材料的企业,这也是 2022 年新股上市公司中的一个新变化。以上为 2022 年 IPO 市场的变化情况。值得注意的是,2023 年 2 月 1 日,证监会就全面实行股票发行注册制涉及的《首次公开发行股票注册管理办法》等主要制度规则草案向社会公开征求意见,标志着全面实行股票发行注册制改革正式启动。全面注册制的到来二级市场会有哪些变化,未来发展如何,都充满了未知。关于上述 IPO 内容,产生的一些疑问,我们邀请了 IPO 早知道创始人暴剑光先生为我们作进一步解答。暴剑光,2013-2019 年就职于腾讯,历任腾讯财经副主编,后离职创办财经新媒体项目,目前有 IPO 早知道、财经涂鸦、元气资本、明亮公司、「向上」视频五个内容品牌,主要关注上市公司、高成长公司和投融资。IT桔子:2022 年去瑞士上市的中国企业不少,为什么会有这种情况?对于企业去瑞士上市,有什么建议和注意事项?暴剑光: 去瑞士上市是从去年开始的,市场对于 GDR 的关注也比较多,包括最近还有 20 多家公司在准备去瑞士上市。但这个事情还需要理一理理想状态下,GDR 发行是什么样子、它的价值是什么;在此时此刻,真实的市场是什么样子?理想情况下,中国公司发行 GDR 上市会给企业带来价值。从全球化角度来看,因为各种原因,很多公司降低了美国市场预期,这个时候欧洲市场是很重要的。中国企业这个时候在欧洲挂牌上市,会吸引到投资者,并且认可你的业务,也可以在当地做一些业务拓展。回到现实情况,GDR 发行实际上跟 IPO 有较大差距,我们反而建议如今赴瑞士上市的中国企业建立起一个更准确、更真实的理解。那准确、真实的理解是什么呢?首先,现在能去瑞士上市的中国公司其实一定是已经在 A 股上市,才能达到这个标准。同时,这个里面还有一个很大结果式差异。企业上市确实获得了新一轮的融资,但实际上目前的国际投资者对于 GDR 的认购情况并不是特别理想,或者说当前这个市场还没有起来。很多公司 GDR 发行之后的很长一段时间,没有什么成交额,价格一直处于同一个水平状态,走势没有像国内那样有进有出。从更真实的市场情况来看,当前是中国投资者在做这样的一个认购,跟理想情况下很多国际投资者在买你的股票或者在卖你的股票这件事情,其实还没有实现。可能在未来某个节点会实现,但还需要时间。IT桔子:国内全面注册制的到来,可能会对当前 VC 市场造成的好与不好都有哪些?暴剑光: 其实我觉得注册制的施行,对于市场的影响是有限的,因为一些具体的落地措施目前还没有看到那么大的影响。结合更现实的情况来说,在注册制逻辑下,一家公司是否能上市成功,券商是否愿意保荐承接这个业务还是会有一定的影响。以我们的预期来说,对于一家公司能否上市,从审核都注册不会有那么质变的一个变化,之前能上市的注册制之下还能上,之前不能上市的现在还是上不了,所以说在这方面倒没有那么大的变化。但在这个过程中,2023 年对于硬科技企业以及有真正技术的创新型企业,不管从政策角度还是从交易所、投行角度,他们的上市之路会顺畅一点。具体到 VC 影响的话,在境内上市预期较为顺畅的企业,融资目标还是以人民币基金为主,美元基金在这个过程中的投资、退出还是有一定的难度。当前企业对于人民币基金,不管是通过 IPO 投资还是直接投资,整体的融资偏向更倾向于人民币产业资本基金、人民币国有基金等,这部分基金在当前市场仍具有较强的竞争力。美元基金可能还是需要花一段时间重新找到适合自己的逻辑打法。IT桔子:2022 年上市公司中,传统制造企业占比最大达到 26%,而全面注册制主要面对的是硬科技、创新型企业,新局势下全面注册制的到来会给传统上市企业和谋求上市的传统制造企业带来哪些影响和改变?暴剑光: 制造类企业,其实在最近两年是重新开始被重视的一个阶段。从大家形成的一个基本共识来讲,不管是高端制造企业也好,还是智能制造企业也好,从投资的角度来说当前大家给到的溢价或者估值都会变得更高。另外,传统制造类企业其实是在转变的。以比亚迪为例,比亚迪在传统汽车时代,是一家传统制造公司,当然也在做汽车品牌,但今天它在做新能源汽车品牌,即便在某些方面与「蔚小理」相比有短板,在制造方面比亚迪的优势是在中国乃至全球是领先的。比亚迪的品牌可能是它的一个短板,但未来也有上涨的能力。反观如果一家公司只有品牌是优势,在制造这端是短板的话,未来补课的成本会非常的高,这个时候公司的压力就会很大。所以我们从这个角度来说,大家对于制造这件事情给予了重新理解,给到的估值相较之前会有一个很大的调整。另一件事情是,我们最近在跟特斯拉的一个产业链公司做交流时,也发现了传统制造行业的变化。这是家做模具的公司,他们说特斯拉的到来给上游零配件行业带来了很大改变。此前传统汽车公司是把零件配件拆小做一个集成,而特斯拉是市场上第一个做超大车身一体化成型的公司。从上游模具行业来看,过去大家的成本可以控制得很低,中小体量的公司也会参与进来,大家能力差不多,过得也还不错。但当超大的模具市场出来之后,大部分的中小公司其实是没有能力去做这个事情,因为不管是从成本投入,还是技术研发等角度都提出了很多新的要求。因此从这样一个很小的产业链来看,这个时候谁对制造有更新的理解,包括数字化、智能化的引入,谁带来的效率提升就越高,也决定了未来的竞争力。从制造业角度来讲,其实最近几年因为各种原因的发生,市场上已经有了很大的变化。过去大家处于同等水准竞争的那部分,已经有一些公司开始找突破口做一些新的技术变革。IT桔子:美股、港股在 2023 会好一些吗?为什么?暴剑光:整体来看,2023 年港股和美股对比去年要好很多。我们目前预期港股会比 2022 年有一个很大的增长,比如说最近的市场氛围就已经是好了很多。2023 年相较于 2022 年一个好的变化在于,可以发行上市了,这是一个很重要的变化,因为在 2022 年很长一段时间是没有任何发行上市可能性的。但不好的一面在于说,很多公司的估值会有一个大幅度的下调。比如刚上市不久的百果园,目前市值为 90 亿港元左右,在上市之前市场估值最乐观的时候给到的 IPO 预期估值在 300 至 500 亿港元之间,结果到现在的市值至少打了三折。因此,是否能接受上市后市值比预期低很多的情况下仍旧选择上市,这是一个问题。因此,想赴港股上市的企业实际上需要接受一些调整,然后再去做决策。美股的话,整体需要看一下美股大盘的情况,以及美国对科技股的兴趣。比如说,去年美股的企业服务公司整体情况就不太好,有公司过去一年内市值跌了 70%——80%,在你的对标公司整体行情都很差的情况下选择去上市还能发行得很少这是没有任何道理的。从这个角度来看,我们需要参照整体的行情。另外从更大的角度,我们还要看货币政策。这当然是一个被动的情况,没有一个主动选择的空间。此外,为大家分享一下两个最新上市案例,为接下来想要赴美上市的公司做一个参考。第一家公司是在今年 1 月份上市的禾赛科技。禾赛科技在发行过程中,超过了很多投行及整个市场的预期,最终的估值也比自己预估的估值高很多,但在上市之后,我们可以看到该公司市值已经跌了很多。我们在跟直接参与公司上市的人聊完后,获得了一些更具体的信息,其中一个信息在于公司 IPO 发行的认购情况。以禾赛科技当时获得 20 倍的超额认购情况来看,在正常市场情况下,上市后市值上涨 30% 是一定可以实现的。主要跌的原因在于认购方,资金的来源主要是对冲基金。正常情况下,足够比例的长线基金认购,可以保证公司上市后股价有一个好的走势,如果都是对冲基金,则不能保证其走势。很多对冲基金进来做的是一个短线交易,主要是为了卖出。有一部分对冲基金买公司的股票,也不一定是认可该公司市值,可能是为了接下来的做空,手里需要有筹码,所以会认购。所以高倍数的认购要看背后的认购方,过去市场好的时候我们会忽略这个细节问题,现在就需要注意了。另外就是在今年 1 月份递交招股书赴美上市的宠物医疗公司新瑞鹏,它在递交招股书之后的一两周里做路演,发现了一些问题,决定不再推进上市。美国投资者对于新瑞鹏这家公司其实是接受的,问题在于双方定价的差异分歧很大。美国投资者能给到的估值低于公司预期,如果决定上市就要接受美国投资者给出的估值,这对新瑞鹏来说是很难接受的事情。因此公司在推进上市、递表之前,需要在内部跟所有的股东做好充分的交流,并表明上市后市值可能会低于预期,确保股东可以接受,这样才有可能保证公司上市之路顺畅,否则后续上市推进就困难了。

“提供一站式的驻美国纽约华尔街办公室全程服务”:

+ 提供有效华尔街地标性办公室办公场地

+ 提供专人作为公司驻美代表、联系人

+ 为企业收发信件、电邮、对外联络、基础接待服务及基础文件办理和准备工作

+ 可悬挂企业logo、标识等

+ 提供有偿增值服务,包括而不限于:市场调研及咨询、业务外联与拓展、业务执行及上市融资咨询中的总协调人、家族办公室设立及附带移民咨询服务等

★美国国泰金控,公司总部位于美国纽约曼哈顿,跨国精品投行,业务涵盖纽约、洛杉矶、香港、台湾、北京、上海、深圳、重庆、新加坡,伦敦等地区,既有传统投行业务又有新兴创新业务。

1)为企业海外上市设计顶层方案;全程辅导和保荐;首发公开募集(IPO)及上市后再融资;

2)担当SPAC发起人,负责设立专项造壳基金和IPO的股票承销,以及后续标的寻找和De-SPAC 合并全程统筹;代表标的公司,寻找、匹配已经完成上市的SPAC壳,设计交易方案,帮助标的公司搭建海外架构和系列文件,直至完成合并;

3)OTC造壳、买壳、更名、反向并购装资产,以及后续NASDAQ和NYSE转板上市;

4)上市公司并购重组;定向增发;市值管理;

5)PIPE(上市前、后私募股权投资);

6)财务咨询及估值模型建立服务;

7)上市前后股权激励方案设计、落地和兑现安排;

8)商业计划书策划和撰写;公平性意见函发布;

9)禁售股解禁销售;非交易性路演;投资者关系和危机处理等。

联系我们