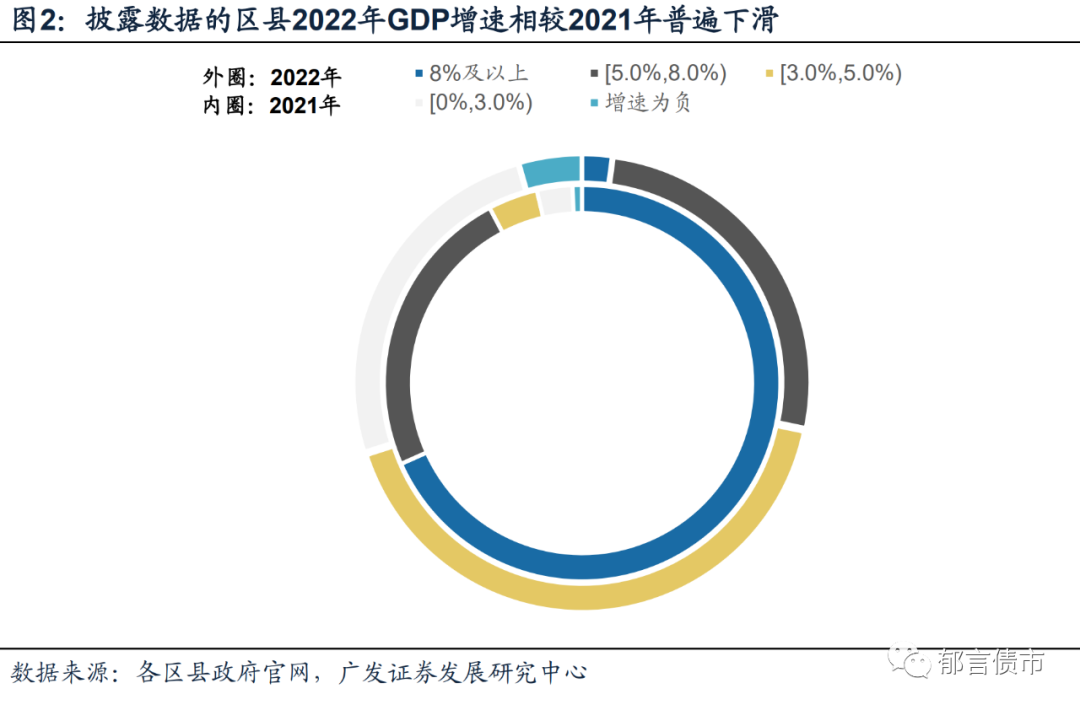

千亿GDP区县主要分布在沿海省份,GDP增速普遍下滑

截至2023年4月28日,已披露2022年GDP规模、GDP同比增速的发债区县分别有768个、764个 。根据已披露数据的区县进行统计,GDP规模在千亿元以上的区县有178个,95%区县GDP增速为正,但相较2021年增速普遍下滑。从GDP规模来看,千亿元以上的区县主要分布在江苏、浙江、山东、福建、上海、广东等沿海省份,数量合计123个,约占全国发债区县的七成。具体来看,上海浦东新区、北京海淀区、朝阳区、西城区,深圳福田区、苏州昆山市经济实力最为突出,GDP规模在5000亿元以上。而山西、广西、江西、贵州、新疆、湖南、安徽的区县经济实力相对较弱,500亿元以下的区县占比超过七成。从GDP同比增速来看,764个披露数据的区县中,726个增速为正,占比95%,但相较2021年增速普遍下滑。2022年GDP增速在8%及以上的区县占比仅2.1%,而2021年这一占比为68.3%;GDP增速在5%以下的区县占比72%,相较2021年上升64个百分点。

从区域分布来看,2022年GDP增速在5%以上的区县主要在湖北、江西、湖南、安徽等省份,数量均在20个以上,合计超过全国总数的一半。具体来看,GDP规模在500亿元以上的区县中,舟山岱山县、深圳坪山区、宁德福鼎市、曲靖麒麟区、唐山曹妃甸区、东营广饶县GDP增速较高,在8%以上(含),主要受益于工业增长势头强劲,规模以上工业增加值增速均在19%以上。其中,麒麟区、曹妃甸区、广饶县受益于煤炭、铁矿石、石油等矿产资源丰富,而福鼎市、岱山县、坪山区分别拥有以宁德时代为龙头的锂电新能源产业链、以浙石化为龙头的石化产业链、以比亚迪为龙头的新能源汽车产业链,工业基础扎实。2022年GDP增速为负的发债区县有34个,主要分布在贵州、上海、天津和河南,合计占比70.6%。贵州数量最多,为10个,其中毕节赫章县、黔西南州兴仁市、安顺西秀区和普定县GDP增速低于-3%,主要由于部分产业工业增加值下滑超过50%。上海金山区、天津津南区GDP下滑超7个百分点,其中金山区受疫情冲击影响较大,而津南区2022年固定资产投资承压明显,较2021年下降35.2%。江浙沪区县财力较强,有资源、产业支撑的区县税收增长

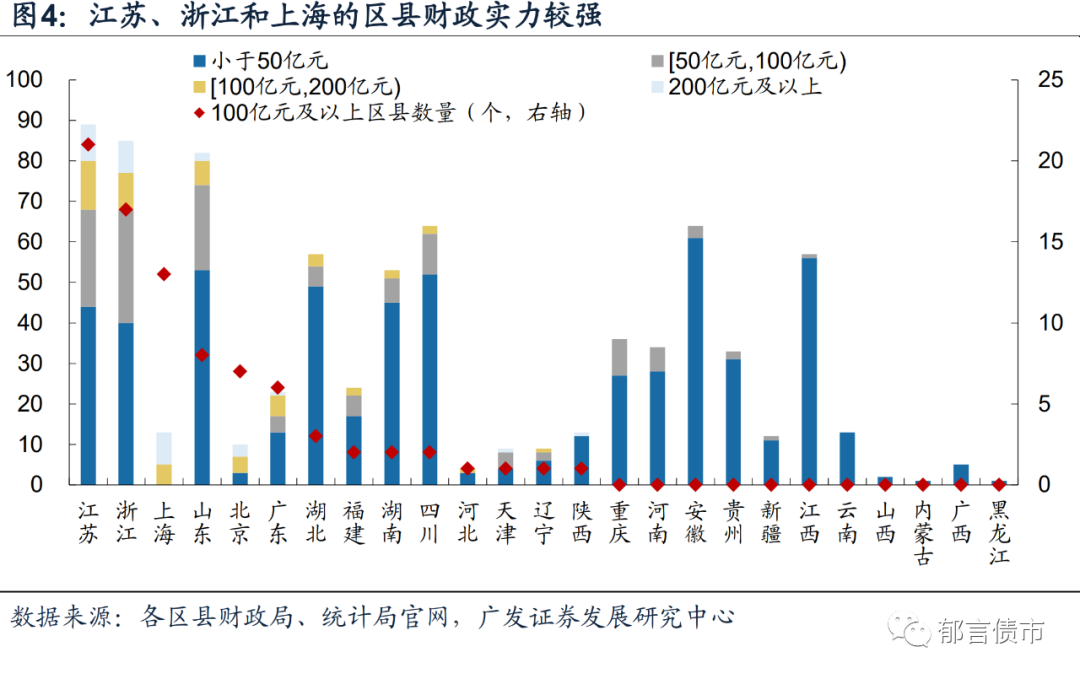

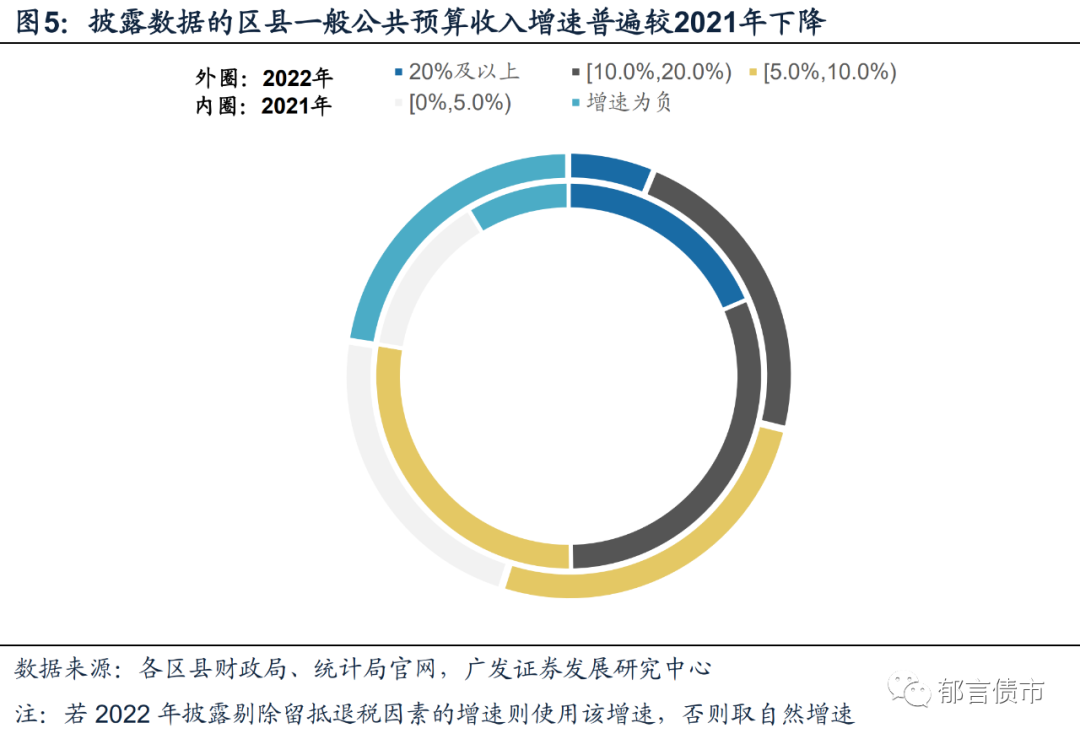

截至2023年4月28日,已披露一般公共预算收入数据的发债区县共793个,其中85个在100亿元以上。超过一半的区县一般公共预算收入自然增速为正,剔除留抵退税因素后,近八成为正,但增速普遍较2021年下滑。2022年一般公共预算收入在100亿元以上的区县主要分布在江苏、浙江和上海,合计占比约六成。同时,江苏、浙江、上海有25个区县在200亿元以上,超过全国总数的四分之三。此外,榆林神木市、杭州西湖区2022年一般公共预算收入自然增速超30%,跻身200亿元行列。而云南、山西、内蒙古、广西、黑龙江的发债区县财政实力较弱,一般公共预算收入均在50亿元以下。

从2022年一般公共预算收入增速来看,791个披露数据的区县中,442个自然增速为正,占比超过一半,剔除留抵退税因素后,近八成为正,但增速普遍较2021年下降。具体来看,2022年一般公共预算收入增速超过5%的区县占比为54.9%,相较2021年下降22.7个百分点,与此同时,2022年有22.5%的区县增速为负,占比较2021年提高13.9个百分点。

从区域分布来看,2022年一般公共预算收入增速在5%以上的区县主要分布在安徽、山东、湖北、浙江等省份,数量均在40个以上。一般公共预算收入在50亿元以上的区县中,榆林神木市,杭州建德市和西湖区,大连庄河市,新乡长垣市,唐山曹妃甸区等17个区县自然增速在10%以上,但其中部分区县是因为非税收入增加较多,导致税收占比下降,如眉山仁寿县、唐山曹妃甸区非税收入中的国有资源有偿使用收入增长超250%,但税收占比均下滑超10个百分点。有资源、产业支撑的区县财政收入表现较好。2022年一般公共预算收入增长最多的陕西神木市是中国最大的煤炭生产县(市),煤炭资源得天独厚,探明储量560多亿吨,占神府—东胜煤田总储量的四分之一,受益于2022年煤炭价格高位运行,其税收收入增长88.4%,税收占比超过90%。还有部分区县产业支撑有力,如遵义仁怀市拥有白酒行业龙头贵州茅台,2022年完成酱香白酒工业总产值超过897亿元,同比增长50%;杭州西湖区大力发展数字经济、空天信息、生命健康、文化创意等特色主导产业,2022年新增臻镭科技、铖昌科技、杰华特等6家上市公司,上市公司总数达35家。得益于产业支撑,仁怀市和西湖区2022年税收收入增长均超过15%。

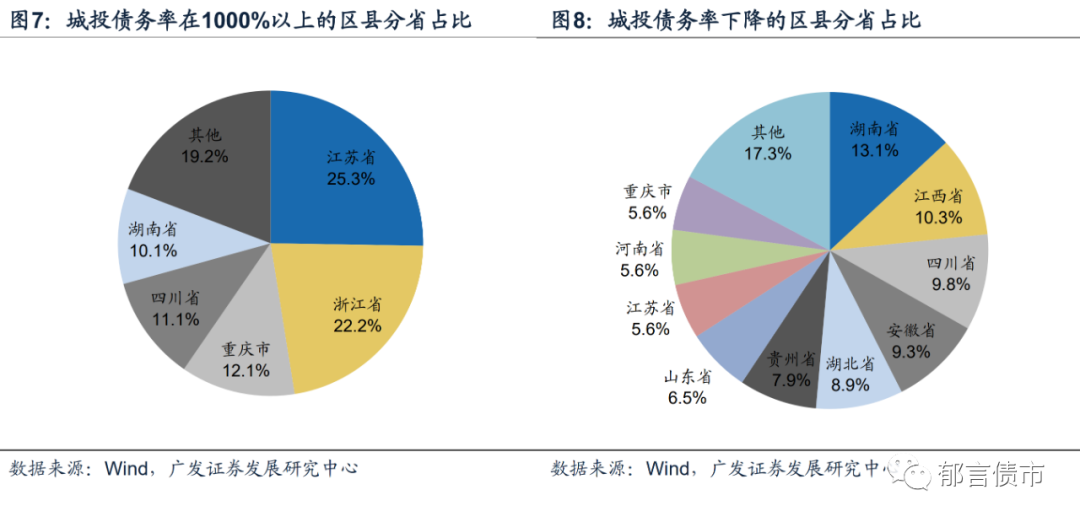

截至2023年4月28日,同时披露一般公共预算收入、地方政府债务余额数据的区县有783个,我们用城投债务率(城投有息债务/一般公共预算收入,下同)和政府债务率(地方政府债务余额/一般公共预算收入,下同)来衡量债务负担,仅供投资者参考。整体来看,江苏、浙江、重庆、四川、湖南城投债务率偏高的发债区县数量较多。2022年近三成区县城投债务率较2021年末下降。2022年江苏、浙江、重庆、四川、湖南城投债务率偏高的区县数量较多。城投债务率在1000%以上的99个区县中,江苏、浙江、重庆、四川、湖南分别有25个、22个、12个、11个、10个,合计占比超过八成。分地级市来看,四川成都,浙江湖州和绍兴,江苏南京和南通等市有5个及以上区县,其中大部分城投有息债务规模较大,有58个区县2022年末城投有息债务超过500亿元。而株洲芦淞区和石峰区、遂宁船山区、贵阳息烽县、岳阳君山区、毕节赫章县虽然城投有息债务规模在100亿元以下,但由于一般公共预算收入较低,城投债务率亦偏高。 从债务率变化来看,已有数据的783个区县中近三成城投债务率较2021年末下降,这些区县主要分布在湖南、江西、四川、安徽等省份,数量均在20个以上(含)。分地级市来看,江西上饶和赣州、湖北孝感、安徽芜湖均有5个及以上区县城投债务率下降。2022年一般公共预算收入大于50亿元的区县中,唐山曹妃甸区、杭州建德市和西湖区、长沙宁乡市、潍坊高密市城投债务率下降超50个百分点。其中曹妃甸区、建德市、西湖区政府债务率也下降,主要得益于一般公共预算收入自然增速在20%以上,超过了债务增速。而高密市是由于2022年以来城投商票逾期、非标违约等信用负面事件较多,区域城投认可度下降,有息债务规模被动压降。

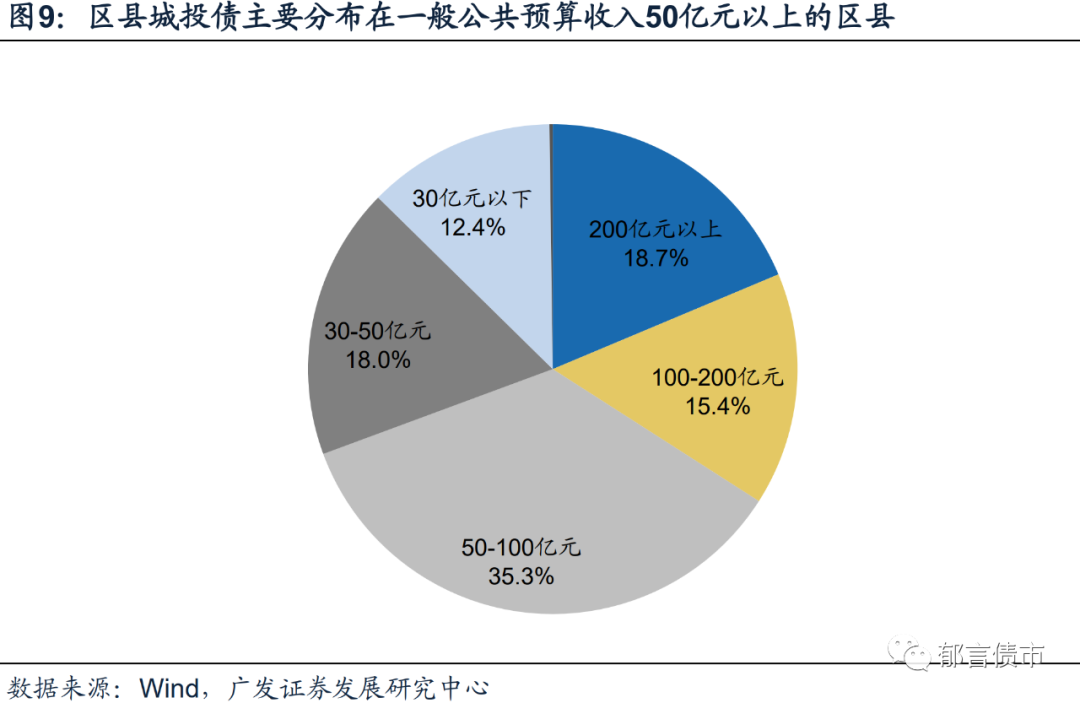

截至2023年4月28日,全国各区县城投债余额约6.3万亿元,主要分布在一般公共预算收入50亿元以上的区县,合计约占七成。具体来看,50-100亿元的区县存量城投债余额最多,约2.2万亿元,占比35.3%,其次是200亿元以上的区县,约1.2万亿元,占比18.7%。而30亿元以下的区县存量债余额约0.8万亿元,仅占12.4%。

从城投债平均估值来看,一般公共预算收入在100亿元以上的区县较低,在3.5%左右,城投债余额最多的50-100亿元的区县平均估值在4.2%。而30-50亿元及30亿元以下的区县城投债平均估值较高,分别为4.9%和5.9%,并且平均剩余期限也较长,因此我们主要对一般公共预算收入50亿元以上的区县城投债进行挖掘。

我们在2022年一般公共预算收入50亿元以上并且城投债务率上升幅度小于100个百分点的区县中进行筛选,将满足以下三个条件之一的区县列入改善名单,共计29个区县。1. 2022年GDP增速大于5%且一般公共预算收入自然增速为正;2. 2022年GDP增速大于3%且一般公共预算收入自然增速大于5%;3. 2022年城投债务率下降超过10个百分点,并且GDP增速与一般公共预算收入自然增速均为正。

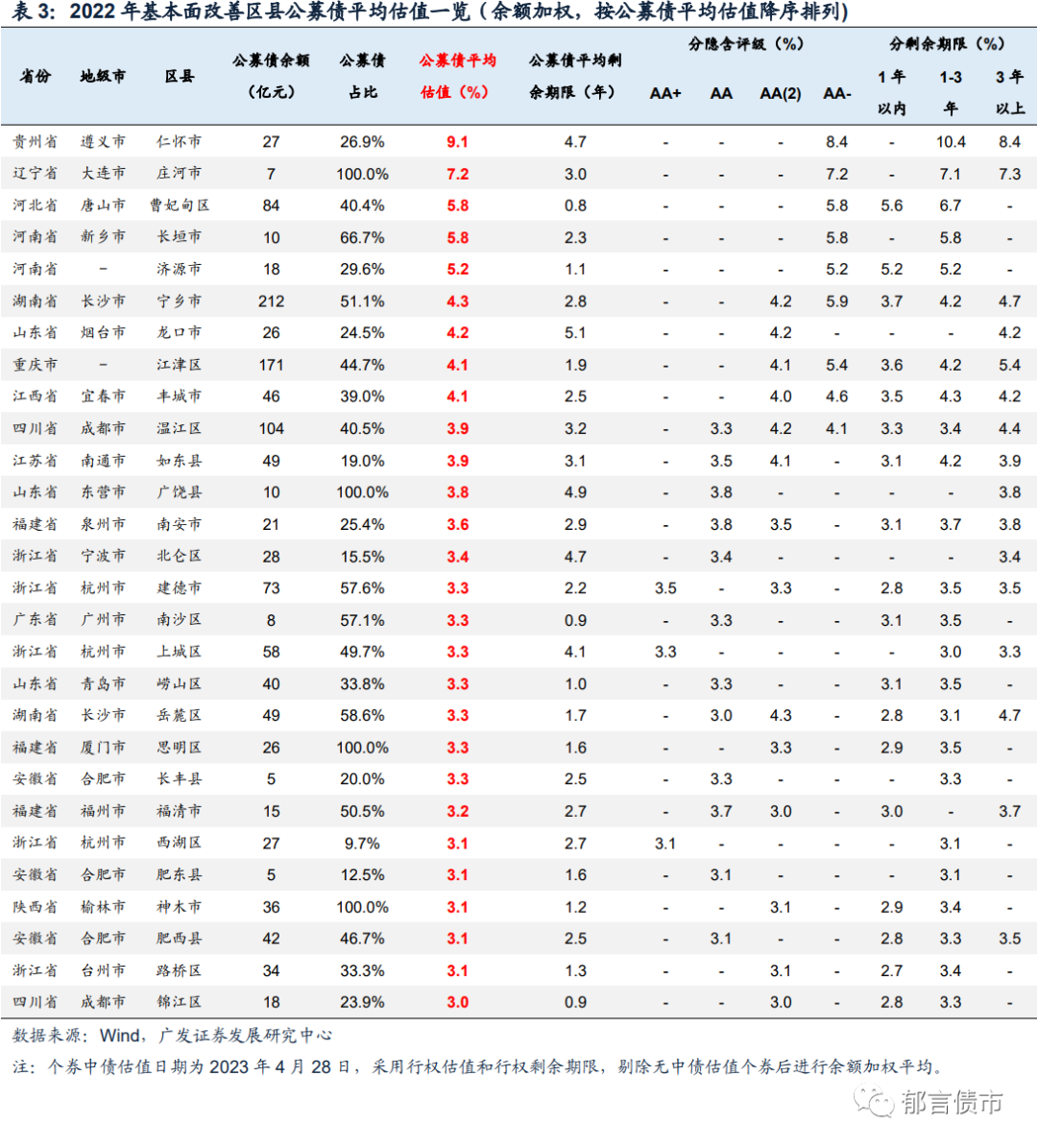

我们计算29个改善区县的城投公募债与私募债平均估值,结合估值情况挑选出具有一定性价比的区县城投债,供投资者参考。从公募债平均估值来看,烟台龙口市、东营广饶县、泉州南安市、宁波北仑区、广州南沙区、杭州上城区、青岛崂山区、长沙岳麓区、厦门思明区、合肥长丰县、福州福清市具有一定性价比。一方面,公募债平均估值在3.2%以上,其中龙口市、广饶县、南安市超过3.5%,收益率相对较高;另一方面,城投债务率小于350%,具有一定安全边际。

从私募债平均估值来看,长沙岳麓区、烟台龙口市、福州福清市、泉州南安市、青岛崂山区、合肥长丰县、成都锦江区、合肥肥东县具有一定性价比,平均估值在3.6%以上,并且城投债务率均小于400%。

投行大咖公开课

本周六下午2点 北京国贸

财政收入大幅下滑:若区域财政收入大幅下滑,城投偿债压力将上升。城投政策收紧:若城投政策超预期收紧,再融资压力将上升。负面事件超预期:若城投非标违约、商票逾期等负面事件超预期增多,城投债借新还旧压力将上升。 对于此事,您怎么看? 期待您在留言区理性发布高见。

感谢耐心阅读,欢迎顺手点个“在看”

投行君最近拉了一个资管圈交流群,仅面向保险、银行、信托、券商等业内资管同仁,实名免费入群,有兴趣的朋友可在文末扫码投行君的微信。

知识星球《投行圈子》已正式上线,将打造金融圈最靠谱的实名人脉拓展平台。加入后还可以获取海量实用专业干货、进入业内人士云集的私域交流群。目前超过3000位同仁加入,各位老铁速来扫码集合。

↓点击关注投行精英,对话窗口回复“干货”,获得投行干货大礼包↓

商务合作以及金融同仁资源对接、入群请添加投行君。

商务合作以及金融同仁资源对接、入群请添加投行君。

我正在「投行圈子」和朋友们讨论有趣的话题,你⼀起来吧?点击阅读原文,加入投行圈子知识星球。