风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:睿知睿见

来源:雪球

白酒销量已经连续几年下滑了,于是白酒也被某些人看空了好几年。

但比较有意思的是,白酒指数却在不断创新高,而且是股市所有行业中长期收益率最高的。

上市酒企的股价涨,反映的是头部白酒企业风生水起。但如果放大到整个行业,结构是越来越极端化,中小企业大都活得很艰难。

最近也出炉了2022年和2023年一季度的行业数据。我们可以通过这些数据来观察白酒行业 的大局,也能大致预判未来3-5年,上市白酒企业的趋势。

一、不是不喝酒,而是不喝低端酒

2022年全国白酒企业总产量671.24万千升,同比下降5.6%;

不过销售收入6626.45亿元,同比增长9.64%;利润是2201.72亿元,同比增长29.36%。

整个行业呈现量跌价涨的格局。而且利润增速远高于收入增速,说明这生意实在太好了,收入只需要增加一点,利润就能狂奔起来!

咱们再看看上市酒企的情况。

2022年,上市酒企的营收是3563亿,同比增长了15.13%,利润是1806亿,同比增长19.57%

要知道上市酒企一共就20家左右,而全国有近1000家白酒企业。但这20家酒企的收入占比超过50%,利润占比更是达到恐怖的82%。

更恐怖的是,头部六家酒企的收入占比是45%,利润占比是75%。

这个行业出现了强者恒强的格局,6家头部企业每天合计能赚4.5亿元。而非上市酒企平均一年才赚2亿元。

值得注意的是,头部6家企业在2012年时,营收还不到1000亿,占比只有20%,利润占比是60%。

照这样发展下去,恐怕很多酒企都会生存得更加艰难。

所以,不是大家不喝白酒,只不过是大家更偏好喝贵的白酒。

二、越来越极端

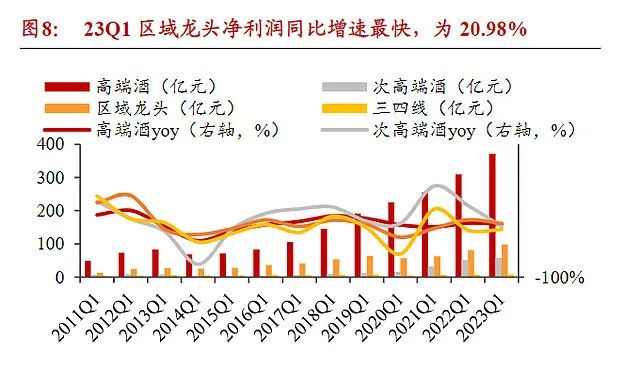

2023年一季度的情况又如何呢?

白酒整个行业的产量是148万千升,同比更是大幅下滑19%!

这也折射出白酒整个行业的供需失衡。

量虽然大幅萎缩,但收入和利润却完全不是这么回事。

一季度,白酒行业的 营收增速是15.75%,利润增速是19.12%,并不比去年差。

不用说,这些营收和利润增速大都还是由上市企业贡献的。

不过一季度营业收入增速:区域龙头酒(+19.71%)> 高端酒(+17.15%)> 三四线酒(+9.26%)> 次高端酒(+6.47%)

利润增速:区域龙头(+20.98%)>高端酒(+19.73%)>次高端酒(+14.13%)>三四线酒(+7.58%)

值得一提的是,2022年三四线酒的利润增速是-64%。

所以即便今年一季度有小幅增长,但估计已经有很多低端酒企快撑不下去了。

三、经销商为何抱怨?

今年春季糖酒会传出了很多利空,其中就有很多经销商抱怨自己卖不动,库存高。

但请注意,经销商过得不好,不代表酒企一定过得不好。

华致酒行算是经销商中的龙头,它在2022年的利润增速是-45.77%,而一季度更是下滑到-59.35%。

这也是它近10年来,首次遭遇如此打击。

我们再看看营收情况,2022年的营收增速是16.73,今年一季度则只有5.32%。

另外几家从事白酒经销的上市企业,也是一家比一家惨。

经销商龙头都是如此,更何况那些中小经销商了。

原因何在?

一方面可能是酒企向经销商压库存,另一方面则是经销商内部竞争加剧。

2022年统计的16家公司中,有11家经销商数量实现了正增长。

酒鬼酒、金徽酒、五粮液经销商数量增长最快,分别增26.3%、25.0%、18.4%,绝对数增加330家、147家、488家。

需求就那么多,经销商数量增加,他们就都不好过了。

除此之外,不少酒企也大力拓展线上直销,直销和经销本来就是相互竞争的。也就难怪经销商要叫苦连天了。

不过对于酒企来说,直销占比增加,有助于提升利润率!

四、费用率不断降低,利润率不断提高

从投资 的角度看,白酒这个生意真是太TM好了。

科技虽然是推动世界进步的最主要力量,但在科技行业混的人都知道,科技产品的价格是不断降低的,利润率也是不断降低的。

想维持高利润率就得不断投入资本进行研发,从而开发新产品。一旦研发失败,钱就打水漂了。

但白酒不同,旧产品可以不断涨价,毛利率不断升高,而且费用率还能不断降低!从而净利率高得吓人。

最近10年来,上市酒企的毛利率是不断上升的,今年一季度同比提高了0.5个百分点。茅台的毛利率是93%!

酒企业没多少研发费用,最大头就是销售费用了。

不过今年一季度的销售费用率同比降低0.5个百分点。近十年的趋势也是不断降低。

五、总结

不少小伙伴做投资都带着自己的视角在观察。

比如,我都不喝白酒了,身边的朋友也不喝,所以白酒没有未来了。

再比如,对于四五十岁的人来说,也很难理解为啥泡泡玛特一个小玩偶也能卖这么贵。

世界是多元的,而我们很难用别人的视角来看待事物,所以产生误解也是很正常。

对于白酒这个行业来说,绝大多数的中小酒企根本就不值得一看。

投资白酒的主要逻辑就是:

1.行业集中度会不断提高,咱们得往头部看,至少A股这几家上市企业是妥妥的头部;

2.头部企业能不断提价,从而拉动利润增长;

3.某些企业的库存也不是什么大问题,因为存得越久还越值钱;

4.随着经济复苏,商务活动加快,消费场景复苏,白酒的营收会有一定的提升;

5.白酒真的是用来喝的吗?人们到底要喝出个什么东西?背后的真实需求到底是什么?

6.食品饮料存在口味上的差异化(不喝酒的人感受不到,我就不喝酒,所以感受不到)

7.白酒存在品牌和文化上的优势,越是有“文化”底蕴的产品,生存的时间越长,也更具有溢价空间。

所以,至少未来3-5年,投资白酒还不会碰到天花板。

剩下的就是在合理(最好的低估)的估值下买入,并长期持有。

依据行业长期稳定的高ROE特点,恐怕它仍然是长期投资收益最高的行业。

不过,正是因为它既稳定,ROE又高得离谱,所以很难遇到极端的打折价!

现在PE来到29倍左右了,如果能再跌一点就更好了。

如何选对适合自己的基金产品?通过为期七天的微信群+小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!

希望小雪的7天精品课程可以帮到大家,让所有雪球用户能够明明白白地认识基金投资!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。