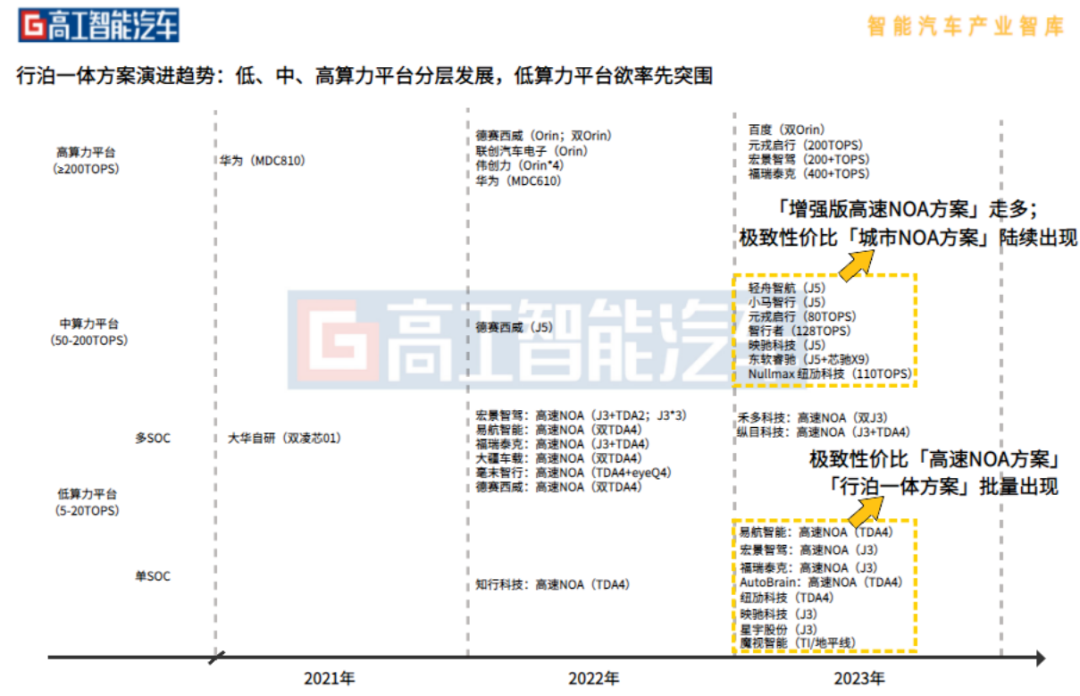

行泊一体是大势所趋,且正分层发展,这是业内已有的共识。但对身处其中的竞争者,更重要且更难的显然为踏准市场节奏,从而用既有的资源取舍布局,最终吃下窗口期爆发红利,在细分赛道中脱颖而出。

高工智能汽车日前在系统梳理、调研时注意到,根据底层算力平台来划分,某种程度上可以划分为3个层级:

①5-20TOPS轻量级行泊一体,又分极致性价比单SOC方案,多SOC方案;

②50-200TOPS中算力平台,支撑增强版高速NOA;

③200TOPS以上高算力平台,做硬件预置和算力冗余,传感器配激光雷达,支撑城市NOA。那么,行泊一体低、中、高算力平台何时迎发展拐点,迎爆发性增长?

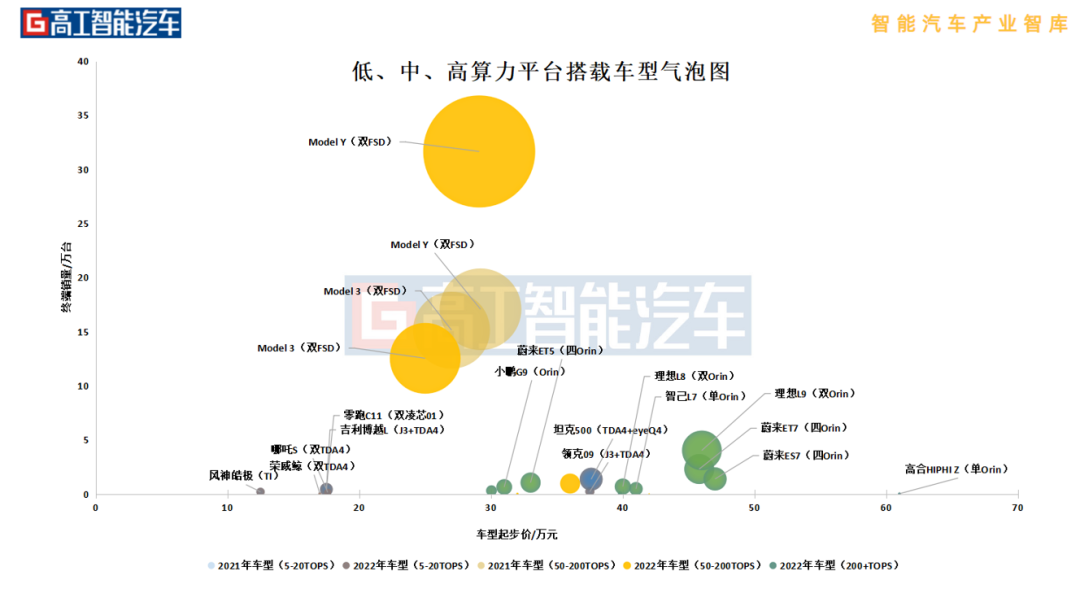

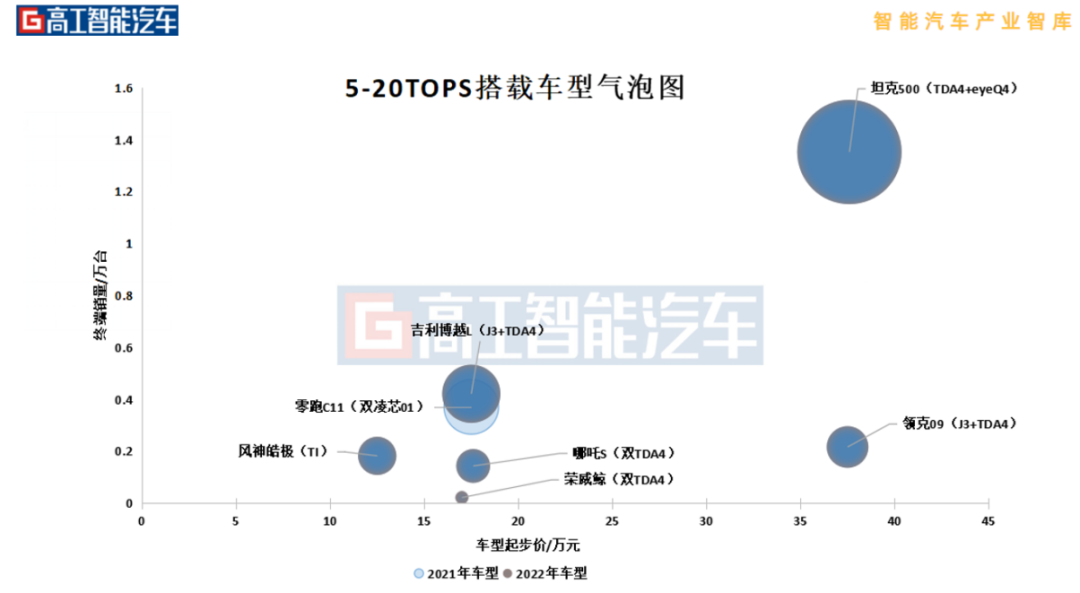

高工智能汽车注意到,低算力平台的市场驱动主逻辑为升级替代。从市场Tier1推出的行泊一体方案来看,2022年各玩家基本用J3、TDA4做多种组合,推出多SOC方案来做行泊一体,支持高速NOA。2023年则密集推出单J3/TDA4方案,用5-8TOPS来做行泊一体(部分可扩展高速NOA,额外加高精组合定位、高精地图),传感器为5V5R,价格为3000元左右,扩展高速NOA价格为5000元左右。事实上,根据调研中获取的信息,诸多人士对于5-20TOPS能否把高速NOA做到能让消费者接受的“好用”,持保留态度,该版本的高速NOA更多为“能用”和“尝鲜”,能否爆发性放量有待商榷(是否真有高实用价值,驱动主流客户买单),这或是算力更低的单SOC方案被密集推出的核心原因。即,低算力平台爆发的主逻辑为:对当下“L2+APA+AVM”进行升级替换。在替换之前,L2(主流为1V1R)、APA(12Uss)、AVM(4V)为不同的供应商,传感器、算力无法复用,替换后用5V5R12Uss(多4个角雷达,综合成本略提升,从2500元左右到3000元左右),算力、传感器均可分时复用,体验明显拉升。潜在可替代的市场空间层面,高工智能汽车研究院监测数据显示,2022年前装标配同时搭载L2级行车+泊车交付上险为154.77万辆,同比增长53.72%。按照高工智能汽车研究院预测,2023年L2级行车+泊车交付有望突破300万辆。截至目前,升级替代的逻辑仍有待市场数据层面的确认。高工智能汽车研究院监测数据显示,2021-2022年行泊一体域控的量主要由20-50TOPS、50-200TOPS、200TOPS以上算力平台支持,5-20TOPS行泊一体搭载的车型数量、终端销量,均处于低位。

部分人士认为市场的拐点在2023年底-2024年。根据调研的信息,有智驾Tier1表示,公司拿到的定点在2023年量产,且对应主机厂同平台的车型也将于2023年底前量产,单SOC方案定点则在2023年底-2024年量产,车型价格则正从20-25万元车型区间,下探至15-20万元区间。该算力平台的量基本由特斯拉贡献,国内主机厂此前缺乏落地案例。不过,伴随J5在2022年底理想L8的首发上车,这一市场正在打开局面,另外110TOPS版本的Orin也被部分业内人士寄予期望。从Tier1推出的方案看,该区间算力平台支撑增强版高速NOA,部分为极致性价比城市NOA方案,以单J5方案为例,传感器类似为“10V5R+高精组合定位+高精地图”,价格为9000元左右。根据调研获取的信息,由于即便是高算力平台的城市NOA何时能打磨到“好用”也仍在探索,该版本城市NOA短期能否爆发性放量有待商榷。即,诸多业内人士认为,要将高速NOA打磨到“好用”,对应50-200TOPS算力平台,但技术优化、降本、市场成熟需要时间,爆发的拐点部分认为在2024年底-2025年,届时50-200TOPS的高速NOA或被打磨到“好用”,高算力平台的城市NOA或达到“可用”。该观点的逻辑为,由于摄像头、毫米波雷达已基本步入成熟期,价格下探有限,芯片、整体开发的降本被寄予希望,部分人士认为至2024年底,单J5的方案或从9000元降至5000-7500元左右,由于高速NOA届时日臻成熟,在跨城出行、城市高架场景的实用价值(虽远不及城市NOA)被认可,从而获部分消费者买单。另,有Tier1负责人对高速NOA的价值持保留态度。其逻辑为,高速场景只占人们出行场景的10%,城市场景占90%,剔除尝鲜群体,从实用性上考虑,人们更愿意买一个上“上下班路上就能用的NOA”,高速NOA的成熟不会支撑智驾产业营收的大规模爆发,城市NOA的成熟才是消费者愿意为高阶智驾买单的拐点。该算力平台的探索者,主要为华为、小鹏、蔚来、理想等,2022年伴随Orin的量产、华为平台的落地,这一算力平台市场开启,“蔚小理”抢先发力规模落地(搭配激光雷达,车型均价在40万以上),目前这些厂商正极力推动城市NOA的落地,不过落地时间仍待确认。●华为2023年4月发布ADS 2.0系统,城市NOA在深圳、上海、广州落地;2023年Q3实现15个无图城市的落地;Q4将新增30个无图城市落地,至45城;●小鹏方面,2023年3月,其释放XNGP第一阶段能力,在上海、深圳、广州的高精地图覆盖区域开放点到点的城市NOA;●理想方面,其城市NOA将于2023年Q2开始推送内测用户,到2023年底将推送100座国内城市;●毫末智行方面,将于2023年Q3在相应车型实现城市NOA,并于2024年开拓100个城市。城市NOA的先驱为特斯拉,其进展如何?2022年12月,特斯拉发文证实有超过28.5万北美市场用户购买了FSD,FSD套件的采用率被推测约为19%。不过,特斯拉FSD在中国市场尚未部署,开通的为免费标配版AP、辅助驾驶增强版EAP。那么,城市NOA何时能打磨到“可用”?何时能打磨到“好用”?对于这些问题,在沟通中不同人士的观点差异甚远,不过总体来看,厂商在先用高算力平台尝试将城市NOA打磨到“可用”,这一节点部分人士认为在2024年底,打磨到“好用”需更长时间,当前头部厂商在拼落地,尝试在旗舰车型上将城市NOA做到可用。人机共驾时期(L4落地之前),终端对城市NOA的买单程度被关注的重点。有曾任职车企的Tier1管理层认为:如何以符合商业化的路径,来规模落地城市NOA是问题关键。要真正做城市NOA的冗余和鲁棒性,就要上L4的传感器和算力,但人机共驾时期,消费者并未得到L4的价值(即便城市NOA也需周期打磨至“好用”),这套系统对于终端消费者性价比太低。在其看来,考虑算力和传感器的成本掣肘,市场可能会向类似特斯拉的中算力平台发展,用50-200TOPS左右的算力,极致压榨传感器和算力的能力(而非堆算力、堆传感器),使其对消费者具有高性价比,来推动城市NOA的大规模落地。