文|王雨佳

编辑|乔芊

来源|36氪未来消费(ID:lslb168)

“何时扭亏为盈?”被市场反复拷问的快手,这个季度终于扬眉吐气。今年3月,快手在《财富》杂志“中国亏损企业排名”中位列第一,2个月后,快手交出全面盈利4200万的业绩答卷,超出了市场预期。每年的Q1有元旦和春节,是短视频和居家娱乐旺季,往年快手都会投入重金做用户增长,利润表现往往不佳。而且,在经历了双11、双12两个年终大促的Q4之后,Q1是传统的电商零售淡季,主流电商公司亦在“冬眠”,难有作为。因此,大部分机构预期快手今年Q1亏损依旧。然而,快手的表现让整个市场好奇,快手2023Q1的盈利,是如何做到的?以及快手的盈利,究竟是昙花一现,还是板上钉钉?

流量:Q1旺季,依然不再烧钱换用户

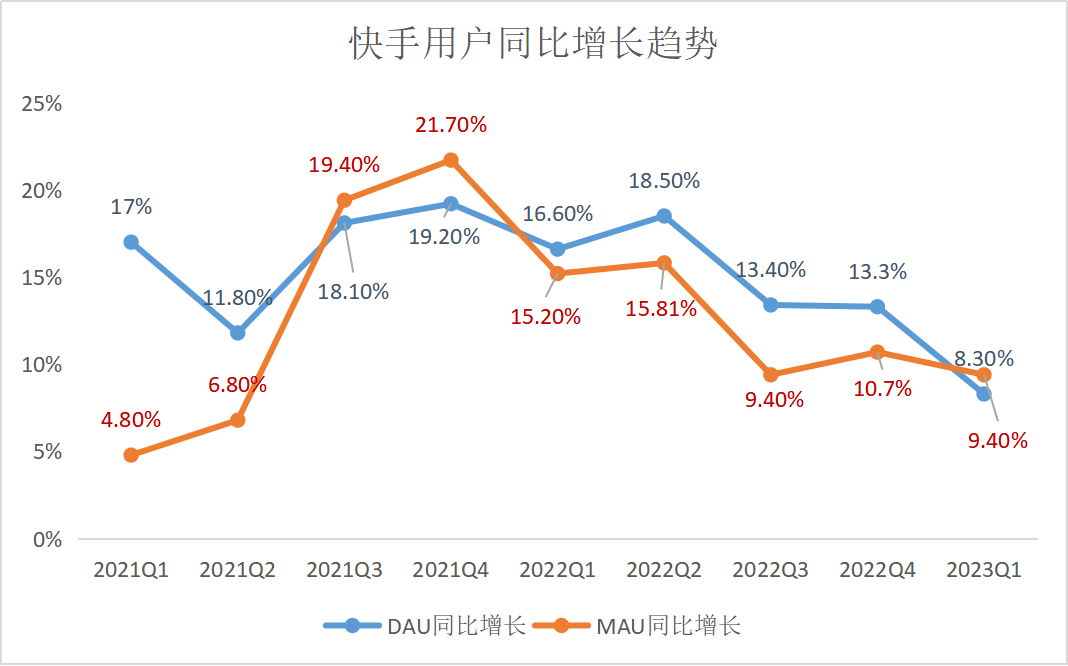

Q1季度快手流量,月活用户MAU达到6.54亿,日活用户DAU达到3.74亿,快手用户量同比增速依然在缓慢下滑;快手日均用户时长128分钟,同比和环比也都出现了轻微下降。 快手用户增长趋势

快手用户增长趋势

市场普遍认为,Q1季度疫情封控结束,线下娱乐、餐饮、文旅需求强劲复苏,而这显著分流了用户的娱乐时间。因此,快手整体流量扩张速度(总日均用户时长DAU*日均用户时长)同比增长了仅7%,增速大幅放缓,为近一年来最低值。

根据Questmobile第三方数据来看,抖音的情况也大抵如此。两大平台的流量表现都显示出,短视频的“疫情居家”红利彻底退潮。而用户时长增长缓慢,最直接的影响,是信息流广告的展示量和精准度。

业绩总览:成本和费用持续优化

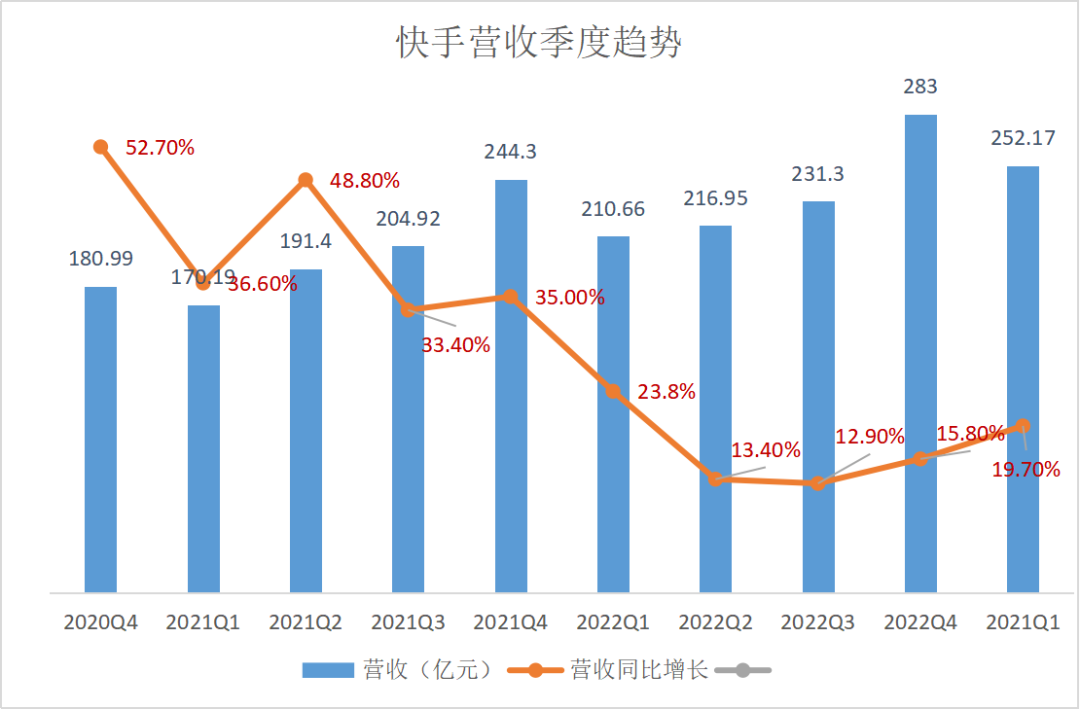

从整体收入来看,快手本季度营收252.17亿,同比增长19.7%,为4个季度以来最佳。 快手营收增长趋势

快手营收增长趋势

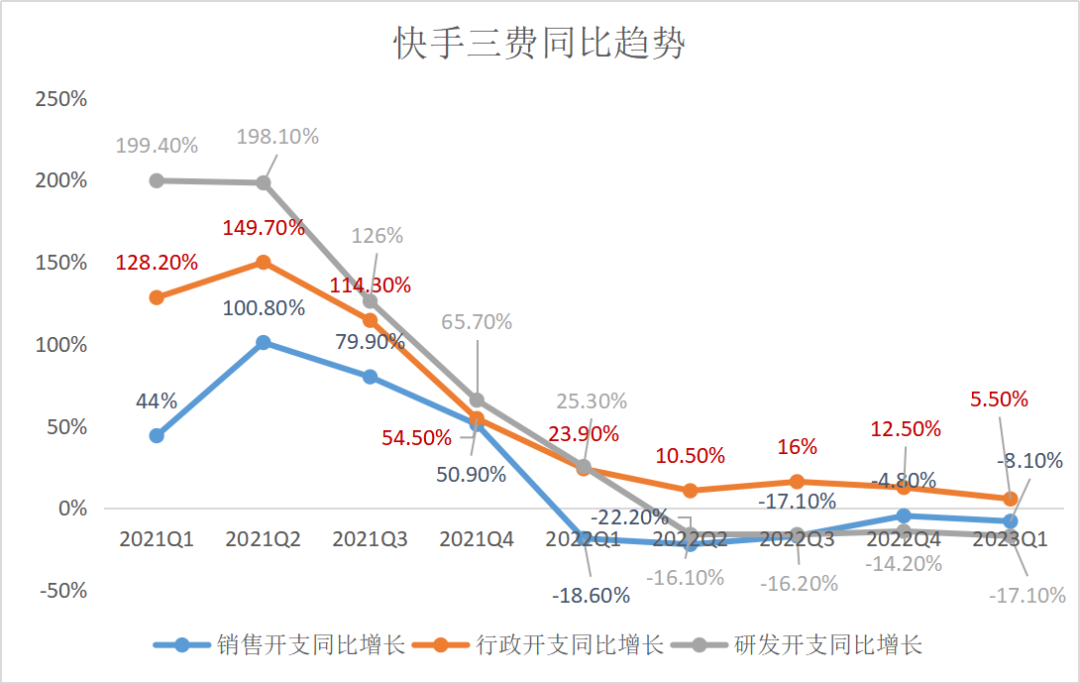

总的来说,在流量放缓、信息流广告(主要是外循环广告为主)受影响的情况下,快手还能跑出16.2%的营收增速,电商业务依然是最大的贡献和支撑。Q1季度,快手经调整净利润首次转正,表面看是超出市场预期。实际上,经历了一年的“降本增效”,三费费率的下降,快手国内业务已经连续盈利,集团层面,在上个季度已经在盈亏平衡点。但是,从2020年和2021年的情况,快手会选择在Q1大幅度提高营销费用,推动流量和用户时长增长,因此Q1素来是快手全年利润率表现较弱的一个季度。但今年,伴随着疫情红利的结束,以及互联网公司降本增效的风潮,快手的营销费率和买量的投入都在大幅下降,这是快手盈利的重要原因。虽然短视频三大平台依然在竞争中,可是流量端的竞争已经不是主旋律,如今比拼的是流量变现、商业化的效率。快手认定,自己的流量大盘已经稳定,在市场站稳脚跟,流量增长已经不再需要高昂的费用投入。 快手三费趋势

快手三费趋势本季度快手毛利率46.7%,相比去年同期41.7%有大幅提升,各项成本均有优化,包括快手以往留住主播的“收入分成”,在营收中占比也从去年同期的33.5%下降到如今的32.7%。

商业化:外循环广告受挫,内循环支撑

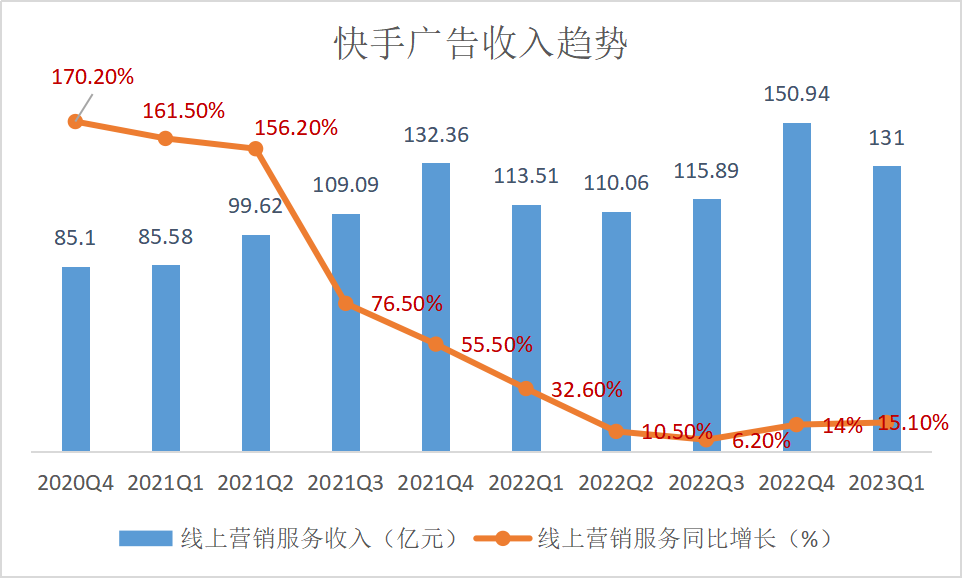

一季度快手广告收入130亿,同比增长15%,基本符合市场预期,但不同类型的广告表现悬殊巨大。 快手广告收入趋势

快手广告收入趋势

快手广告一般分为内循环广告(以成交在站内的电商广告为主)和外循环广告(外部客户投放,成交在站外)。内循环广告增速一般跟GMV增速同频,Q1季度GMV同比增长28%,内循环广告增速也在这个水平。而整体广告收入只同比增长了15%,这说明拖累广告收入的,就是外循环广告。短视频三国杀中,视频号的广告收入表现可以在腾讯财报中窥见——腾讯Q1网络广告业务收入210亿元,同比增长17%,主要得益于视频号的新增收入来源,小程序中广告的增加及移动广告联盟的复苏。快手外循环广告,在整个互联网行业中,表现不算上佳,并非盈利的动力。当然,平台流量增速大幅放缓,信息流广告展示和精准度都有影响。随着Q2经济进一步复苏和零售旺季,快手外循环广告表现也值得进一步观察。

电商:表现超出预期,仍然是业绩支撑

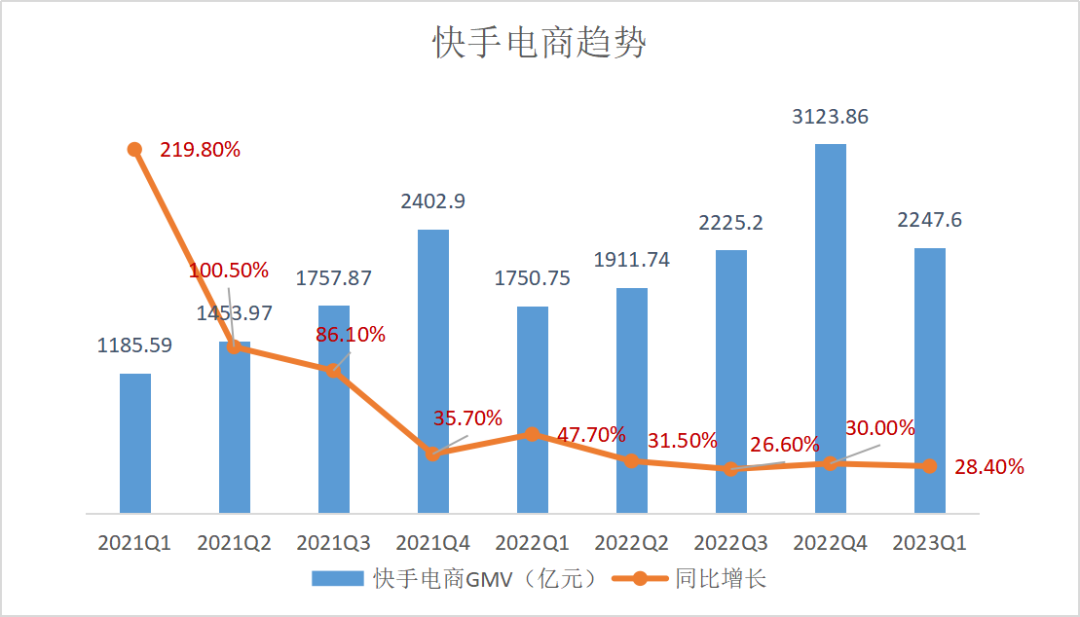

Q1快手电商GMV 2248亿,同比增长28.4%,超出市场预期。 快手电商趋势而Q1,电商等其他收入同比增长达到51%,36氪计算电商的变现率为1.26%,同比环比均大幅度提升。这说明快手电商的商业化步伐本季度在大幅加速,反应了快手对电商业务的信心,毕竟传统电商平台都在降低佣金以留住商家。快手电商GMV、收入可喜的增速,是盈利的重要支撑。36氪走访快手商家和主播了解的情况是,在流量增速放缓的大趋势下,快手电商的侧重点,从流量本身,趋向于“转化率”、“客单价”、“用户内容反馈”等精细化、效率指标,以期让现有流量更高效的变现。快手科技创始人兼CEO程一笑公开表示,“资源要向向优质经营者倾斜。”而快手对达人、店铺都推出了更细致的评分体系。快手已经将原有的购物体验分改为店铺体验分、带货口碑分和商品分,分数高者得到更多资源。但是,把视角拉高到整个直播电商行业。快手和抖音乃至整个直播电商行业,在去年以及今年初的高增长,得益于两个因素:其一疫情封控,消费大盘景气度不高,而商家急于低价清理库存,提高周转;其二是消费者居家,且需要极致性价比产品。网经社数据显示,2019年~2021年,直播电商增长率分别为227.7%、136.61%,83.77%,增速下降。2022年,交易规模达到35000亿元,同比增长下降到48.21%。而快手电商GMV增速也从2021年的78.2%走到了2022年的32.5%。当然,直播电商的增速和快手电商的增速,对比2022年社会零售总额以及网络零售总额,依然大幅度跑赢:货架电商平台比如京东,Q1季度收入增长仅1%。但是,在Q1之后,线下消费进一步复苏,居家红利消失的情况下,直播电商是否还能有比较优势呢?另外,当电商赛道流量红利消失,为了留住用户和商家,传统电商平台都在降低佣金,打低价内卷。在未来可能长期慢速增长的电商行业,拥有商品优势的货架电商的“低价”、“低佣金”动作,势必会“卷到”直播电商,而后者在流量和达人侧有优势,商品则是短板。所以,今年电商引力大会上,程一笑所言三个风向标,会将“低价好物”放在首位,后面才是优质内容、贴心服务。而提升货品质量和丰富度,并不像提升流量一样立竿见影,是一个漫长的过程。令市场欣慰的是,快手开始在这个季度拿出40亿港元回购自家股票,和快手季末现金、长短期理财和定期存款的 354 亿元相比,并不算多。但是,市场看到了,快手正在用真金白银表明管理层的信心。

快手电商趋势而Q1,电商等其他收入同比增长达到51%,36氪计算电商的变现率为1.26%,同比环比均大幅度提升。这说明快手电商的商业化步伐本季度在大幅加速,反应了快手对电商业务的信心,毕竟传统电商平台都在降低佣金以留住商家。快手电商GMV、收入可喜的增速,是盈利的重要支撑。36氪走访快手商家和主播了解的情况是,在流量增速放缓的大趋势下,快手电商的侧重点,从流量本身,趋向于“转化率”、“客单价”、“用户内容反馈”等精细化、效率指标,以期让现有流量更高效的变现。快手科技创始人兼CEO程一笑公开表示,“资源要向向优质经营者倾斜。”而快手对达人、店铺都推出了更细致的评分体系。快手已经将原有的购物体验分改为店铺体验分、带货口碑分和商品分,分数高者得到更多资源。但是,把视角拉高到整个直播电商行业。快手和抖音乃至整个直播电商行业,在去年以及今年初的高增长,得益于两个因素:其一疫情封控,消费大盘景气度不高,而商家急于低价清理库存,提高周转;其二是消费者居家,且需要极致性价比产品。网经社数据显示,2019年~2021年,直播电商增长率分别为227.7%、136.61%,83.77%,增速下降。2022年,交易规模达到35000亿元,同比增长下降到48.21%。而快手电商GMV增速也从2021年的78.2%走到了2022年的32.5%。当然,直播电商的增速和快手电商的增速,对比2022年社会零售总额以及网络零售总额,依然大幅度跑赢:货架电商平台比如京东,Q1季度收入增长仅1%。但是,在Q1之后,线下消费进一步复苏,居家红利消失的情况下,直播电商是否还能有比较优势呢?另外,当电商赛道流量红利消失,为了留住用户和商家,传统电商平台都在降低佣金,打低价内卷。在未来可能长期慢速增长的电商行业,拥有商品优势的货架电商的“低价”、“低佣金”动作,势必会“卷到”直播电商,而后者在流量和达人侧有优势,商品则是短板。所以,今年电商引力大会上,程一笑所言三个风向标,会将“低价好物”放在首位,后面才是优质内容、贴心服务。而提升货品质量和丰富度,并不像提升流量一样立竿见影,是一个漫长的过程。令市场欣慰的是,快手开始在这个季度拿出40亿港元回购自家股票,和快手季末现金、长短期理财和定期存款的 354 亿元相比,并不算多。但是,市场看到了,快手正在用真金白银表明管理层的信心。

36氪旗下新消费公众号

👇🏻 真诚推荐你关注👇🏻

来个“分享、点赞、在看”👇