作者 | Moe Value Picks

编译 | 华尔街大事件

英伟达(NASDAQ:NVDA)股票今年出现了飞速上涨,但 Seeking Alpha 分析师对它的看法变得谨慎起来,至少根据分析师的评级是这样。

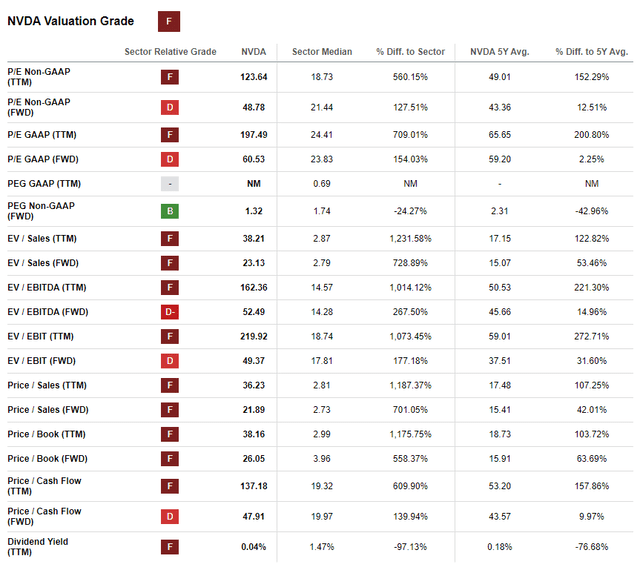

22 位分析师将其评级为持有,其中 13 位给予卖出评级,而只有 2 位分析师给予英伟达强烈的买入评级。大多数空头论点都围绕着股票不断膨胀的估值,他们当然有道理;英伟达股票的预期市盈率为 60 倍,行业中值为 23。

英伟达的估值等级为 F (Seeking Alpha)

然而,本文将尝试提供一些细微差别,说明为什么查看像英伟达这样的股票的量化估值指标可能会得出一个简化的结论。它将审视两个历史案例,这些案例可能会为如何与 英伟达打交道提供一些经验教训。希望这些案例可以帮助投资者对 英伟达进行更细致的估值。但是,这只股票是否买入的最终决定权将留给他们。

虽然在极端情况下,估值确实会对未来回报产生影响。罗伯特席勒的名著《非理性繁荣》基本上为他赢得了诺贝尔奖,并致力于研究泡沫。这本书的出版时间似乎让人们明白,不切实际的估值确实会给投资者带来糟糕的结局。Mohnish Pabrai在去年 6 月的一次投资活动中讨论了极端估值如何给投资者带来不愉快的后果。他在 2000 年对微软公司说了以下的话:“记得2000年初,我参观了微软总部。我有一个早期的投资者希望我来,他想把我介绍给其他可能的微软人来和我一起投资。我去了一趟西雅图,然后去了微软。我和很多这样的人交谈过,当然,从 1976 年到 2000 年,他们所看到的只是微软直线上升的轨迹。没有其他的。他们继续相信这会继续做得很好。我告诉他们,让他们的所有收入都来自微软,而他们 90% 的净资产都投资于微软股票之类的东西,这可能不是世界上最明智的事情。他们只是看着我,就像,你真的不了解公司之类的。问题是,这是极端的。微软' 当时的市值是世界三大市值之一。我认为超过 6000 亿。他们产生的现金流量是个位数的数十亿左右。它的市盈率约为 70 到 80 倍,增长幅度不大。但这是一个非常好的生意。我告诉他们,生意会一直做下去,但一切都是有代价的,一切都有价值。”微软在1999 年达到拆分调整后的 59.97 美元的峰值。直到 2016 年,它才成功回到这些高位。这确实证明了一点;估值在极端情况下会对投资者产生负面影响。微软和许多其他公司的股票表现很明显。生意做得不错,但股票没有反应。帕布雷继续说道:1999年、2000年,正是互联网泡沫巨大的时期。可口可乐、通用电气和微软等股票也存在泡沫。这些公司有实际收益等等。但即使它们的估值也非常高。

然而,这种做法的问题在于它可能会导致其自身的判断错误。因为如果这些公司股价下跌的原因是因为它们的估值很高,那么可以安全地假设它们在便宜时是更好的选择。然而,通用电气公司从未重新夺回其网络高点,而可口可乐公司在 23 年后甚至没有从其网络高点翻倍。与此同时,微软从同一峰值增长了大约 5.5 倍。因此,估值本身并不能解释这三只股票的表现。因此,如图表所示,极端估值的影响肯定有一定道理。以 36 倍的市盈率计算,GE 是一笔糟糕的买入。但以 4-5 倍的收益计算,这是一个不错的选择。问题是什么是极端?因为这只股票在一段时间内以 24 倍的市盈率表现不错,尽管在 2000 年代初期的市盈率为 12 倍,但它的表现却非常糟糕。即使它的市盈率估值为个位数,它的表现也明显落后于更昂贵的微软。因此,在最终决定投资者是否知道给定投资的前景之前,必须在估值之上应用另一层分析。微软因业务放缓而陷入困境(由作者使用监管填充创建)这张表比较了苹果和微软从 1995 年到 2020 年五年内税后毛利的平均增长率。选择税后毛利是因为它向我们展示了每家公司为投资者创造的收益,并剔除了任何差异投资强度或资本结构。它纯粹是企业通过销售其商品和服务所产生的结果。您可以在表中看到,从 1995 年到 2005 年,苹果 的表现不及微软,之后的 10 年期间占据主导地位,而微软在 2020 年结束的五年期间表现更好。在 1995-2000 年,当苹果公司在毛利润增长方面表现不及微软时,它是更便宜的股票。下表显示了每年复合的股票回报率,它的表现不及微软。这表明,与估值相比,业务绩效(在本例中为上表所示的税后毛利增长)可能更好地解释了股票表现。股票表现似乎是由业务发展而不是估值驱动的(作者使用 TradingView 创建)从这两个表中得出了一些观察结果:1)微软的税后毛利增长在 2015-2020 年之前的每个 5 年期间都在减速。这在某种程度上反映了 1999 年该股的最高点,即 2000 年代初期该股的平静,然后在 2016 年再次创下历史新高。2) 不可否认,这是一个小样本,但苹果的股票总体上优于微软增长更快,反之亦然(例外是在 00-05 期间)。如果只是估值及其极端情况决定了未来的表现,我们就会得到相反的结果。具有讽刺意味的是,当苹果开始跑赢微软时,其市盈率高于微软。当微软的股票在 2015-2020 年期间开始跑赢大盘时,它的股票开始变得比苹果更贵。因此,如果投资者依靠相对估值在两只股票之间进行选择,那么投资者通常会选择输家。就分析师个人而言,不认为微软的股票在互联网时代的余波中苦苦挣扎,因为它必然达到极高的估值,而是因为该公司错过了智能手机、电子商务和搜索等重要的商业趋势。与此同时,尽管 苹果 在 2000 年代初的估值相对较高,但它仍然蓬勃发展,因为它通过推出 iPhone、iPad 及其服务业务来开发 iPod。将其应用于英伟达,即使其股价最终下跌,将其完全归咎于估值也可能是错误的。相反,投资者必须尝试对 AI 市场和 英伟达在其中的竞争地位以及这将如何影响股票做出有根据的猜测。为了深入了解未来在这方面的情况,我认为随着智能手机的兴起,重新审视 QUALCOMM Incorporated ( QCOM ) 的故事是有价值的。2007 年对于高通来说似乎是平淡无奇的一年;该股今年仅上涨 4%,但仍比七年前创下的历史高点低 60%。然而,回过头来看,2007 年对高通来说是转型的一年:这一年苹果推出了 iPhone。也是在这一年,该公司推出了将用于大多数非 苹果 智能手机的 Snapdragon 芯片。然而,股票几乎没有变动。尽管很难确定原因,但股价几乎没有受到这些发展的影响,因为 2007 年智能手机对高通业务有利的情况尚不明朗。该公司主导了 2G 的牌照,但不清楚它是否能成为 3G 的领导者。在一篇精彩的文章中,Sramana Mitra以我希望投资者今天接近 英伟达的方式接近高通的投资主题:Qualcomm 的 WCDMA 特许权使用费是否与他们在 CDMA 中的特许权使用费相比?它在经济上会是一个有意义的替代品吗?从长远来看,WCDMA 是否会胜出和/或成为 3G/4G GSM 的重要组成部分?

这篇文章对高通的机会持怀疑态度(尽管它对高通成功的可能性持开放态度)。尽管文章中对高通的悲观情绪并没有成为现实,但作者提出了所有有助于投资者做出决定的正确问题。它并没有因为高通的市盈率为 20-25 倍而简单地解雇它,它在暗示该公司可能会陷入困境之前检查了竞争格局和高通在其中的地位。与此同时,Bear Stearns 的 Avi Silver 则更为乐观。他相信公司在 2008 年可以销售多达 3 亿部 WCDMA 手机。他还表示,他预计公司未来 3 年的每股收益复合增长率将达到 15-20%,并将该股的目标价定为 48 美元。在2007 财年,高通公布的净利润为 33 亿美元,营收为 89 亿美元。到2010 年,虽然收入超过 100 亿美元大关,但利润实际上下降到 3.1 美元。然而,与 2007 年底的 39.35 美元相比,该股到 2010 年涨到了 49.49 美元,主要原因是:该公司现在坚定地期望在未来五年内能够将其收入和每股收益提高至少 10%。这种积极势头主要是由于全球对 3G 智能手机的需求空前激增。

到2022 年,利润从 2010 年的 31 亿美元增长到近 130 亿美元,12 年复合增长率接近 13%,而不是管理层在 2010 年预期的五年复合增长率 10%。在回购的帮助下,每股收益在此期间复合超过 15%。该股票在此期间也翻了一番多,2010 年底购买的股票的股息收益率今天为 6.5%。尽管盈利倍数从 2010 年的 25 倍收缩至 2022 年的 9.7 倍,但这一切还是发生了。高通公司最终所做的一切都不需要非凡的远见。事实上,你只需要相信他们在 2007 年年报第 6-7 页所说的话,而不是盯着当时的估值或房地产泡沫:除了对无线语音服务的巨大需求外,无线服务供应商也越来越关注提供宽带无线互联网接入,以及多媒体娱乐、消息传递、移动商务和定位服务。这些服务得到了 3G 无线网络和 3G 手机的开发和商业化的帮助,它们能够支持更高的数据速率,并结合了不断增加的一系列新特性和功能,例如基于 GPS 的辅助定位、具有闪光和缩放功能、互联网浏览器、电子邮件、互动游戏、音乐和视频下载以及软件下载功能(例如我们的 BREW 平台)。

2007年10月,洋基集团,一家技术和电信行业的全球市场情报和咨询公司估计,到 2011 年将有超过 25 亿人使用移动数据服务,这些服务产生的收入将占全球服务总收入的 23%。我们相信,能够执行各种消费者和企业应用的 3G 手机的日益普及将加速全球范围内对许多无线数据服务的需求,从而导致移动设备对使用我们技术的设备的更换率提高和集成电路。经济实惠的无线宽带数据连接对消费者和企业来说非常重要,其需求将继续推动无线标准的发展。到2011年将有50亿人使用移动数据服务,这些服务产生的收入将占全球服务总收入的23%。

这张图表很好地总结了前面提出的要点。投资者本可以选择高通互联网泡沫的绝对顶端,并且今天仍然赚了一些钱。那么,如果他们等待泡沫破裂呢?从技术上讲,它从来没有,在互联网泡沫低点时的估值是 44 倍市盈率。尽管如此,该股在近 21 年内增长了 10 倍,不包括股息的复合回报率为 11.6%。这个故事的士气是投资者会很好地购买好企业并坚持下去。这是因为 2002 年的收益基于与 2010 年代完全不同的业务。这些数字根本没有可比性。这就是 英伟达的故事与高通的故事有一些相似之处的地方。今天对英伟达的投资案例与 2007 年对 Qualcomm 的投资案例一样简单。ChatGPT 的引入引发了软件应用程序依赖于计算机计算能力的世界的转变。为此,公司需要:1) 可以更快地处理事情的处理芯片 2) 将尽可能多的芯片连接在一起,以进一步提高计算能力,并提供出色的软件应用程序,如 ChatGPT、Midjourney 等。3) 支持构建这些新的 AI 应用程序。英伟达是迄今为止唯一一家满足所有这三种需求的公司,它也是这三者中的领导者。请注意,这种转变不仅与创建 AI 聊天机器人有关,它还适用于自动驾驶汽车、基因组学和游戏。当生成人工智能出现时,它触发了这个已经准备了一段时间的计算平台的杀手级应用程序。因此,现在我们看到自己处于两个同时发生的转变中。当今世界价值 1 万亿美元的数据中心几乎完全由 CPU 组成,而且 1 万亿美元,每年 2500 亿美元,当然它还在增长。

但在过去四年中,安装了价值 1 万亿美元的基础设施。而且它完全基于 CPU 和哑 NIC。基本上是不加速的。在未来,现在这一点已经很清楚了——随着生成人工智能成为世界上大多数数据中心生成信息的主要工作负载……你看到的开始是将其称为基本上回收或回收的 10 年过渡世界数据中心并将其构建为加速计算。

因此,如果黄仁勋所说的是真的,英伟达不仅应该达到 1 万亿美元的市值,而且还应该取代苹果成为世界上最有价值的公司。问题是,为什么英伟达的市值略低于 1 万亿美元,而不是像苹果那样接近 3 万亿美元?答案是苹果通过锁定其客户积累了巨大的经济价值,而英伟达是否能够锁定其客户尚不清楚。首先要注意的是,与苹果的服务相比,对英伟达库存的需求存在周期性例子。未来 10 年,黄仁勋可能最终是正确的,但这并不意味着对该公司产品的需求将直线上升。它可能会经历供过于求的时期,导致利润率(及其股价)下降。然后是处理芯片架构本身的问题。英伟达面临来自AMD 和英特尔等传统芯片设计商的竞争。它还面临来自 Graphcore 等初创公司的竞争。还有一些大型科技公司都在开发自己的芯片。所有这些公司加在一起最终可能会从 英伟达手中夺取大量份额。但对于任何一家真正取代英伟达的公司来说,它们都必须同时满足第 2 和第 3 条需求。目前,英伟达满足这两个需求的能力代表了其竞争优势。但从长远来看,他们能否保持这种优势仍是未知数。如果黄仁勋是对的,这些就是风险。这有可能是蜜月期。每个人都看到了 ChatGPT 的强大并决定尝试自己的 AI 应用程序,而 英伟达现在正从中受益。不过,如果公司意识到他们的利益回到做他们最擅长的事情会得到更好的服务,那么开发这些应用程序的兴趣很有可能会减弱。在这种情况下,英伟达可能会留下大量不知道如何销售的 GPU。从长远来看,英伟达的股票表现不一定取决于其初始估值。这将取决于英伟达是否有能力避免来自不同类型的处理芯片架构和网络的竞争,以及是否继续提供开发人员需要的 AI 应用程序软件工具。目前,英伟达的股票值得买入,因为该公司在所有三个方面都是明显的领导者,并且没有迹象表明这种情况在中短期内会发生变化。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~