出品/联商网&搜铺网

2023年上半年,随着消费市场的稳步恢复,商业地产市场也逐步恢复了活力,购物中心租金收入呈现上扬趋势。

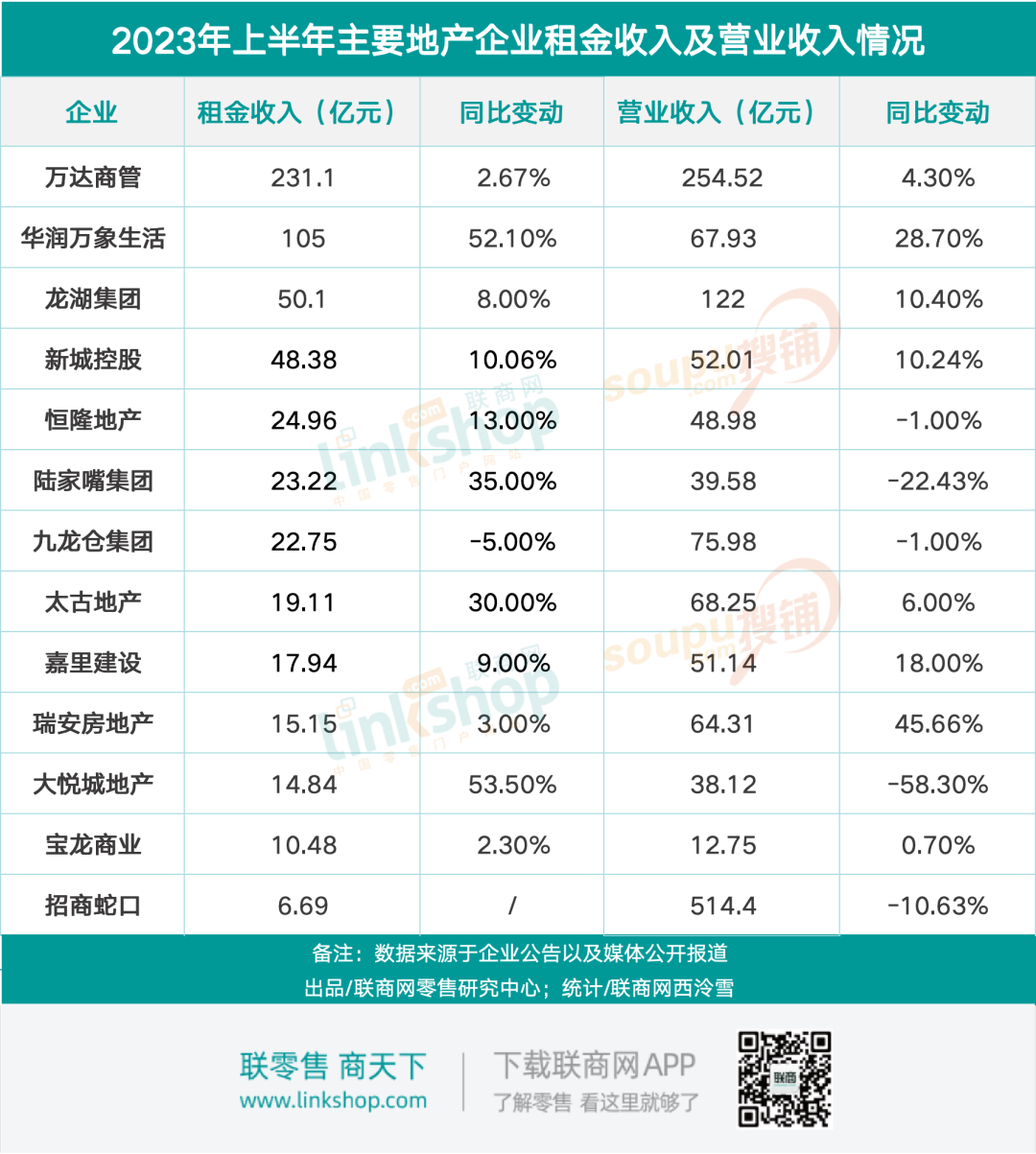

根据中国房地产指数系统商铺租金指数对全国重点城市主要商业街和典型购物中心商铺租赁样本的调查数据,2023年上半年,我国主要商业街商铺租金企稳,重点商圈(购物中心)商铺租金水平环比止跌转涨。在此背景下,《联商网》统计了13家具有代表性的地产企业2023年上半年租金收入和营业收入情况,以供行业参考。《联商网》统计发现,2023年上半年,万达商管、华润万象生活、新城控股、龙湖集团、大悦城地产、宝龙商业等13家地产企业实现营业收入超1409亿元,租金收入超589亿元。从租金收入情况看,租金收入超过百亿的地产企业有2家,其中,万达商管最高,租金收入为231.1亿元;华润万象生活紧随其后,租金收入为105亿元。此外,租金收入超40亿元的企业有2家,分别为龙湖集团(租金收入50.1)和新城控股(租金收入48.38亿元);租金收入在20亿元以上的企业有3家,分别为恒隆地产(内地业务,租金收入24.96亿元)、陆家嘴集团(租金收入23.22亿元)、九龙仓集团(内地业务,租金收入22.75亿元)。

注:太古地产、恒隆地产、九龙仓集团及嘉里建设为内地零售物业租金收入;因统计口径不一,不做排名。01

9月4日,万达商管发布了2023年半年度财务报告。财报数据显示,2023年上半年,公司营业总收入约254.52亿元,同比增长4.3%;归母净利润约67.29亿元,同比增长0.43%。从各业务板块来看,大连万达商管各业务板块中,上半年公司投资物业租赁及管理贡献营收231.10亿元,同比增加2.67%,毛利率69.4%,同比增长1.68个百分点。上半年,新开业万达广场12个,包括杭州仓前万达广场、台州玉环万达广场、兰州滨河路万达广场、中卫万达广场、成都高新万达广场、南充高坪万达广场、兰州万达茂、喀什万达广场、沈阳文化路万达广场、无锡高新万达广场等,新开项目集中在长三角及西南地区,且主要以轻资产项目为主。截至2023年6月30日,全国累计开业484个万达广场。根据《联商网》统计,下半年万达商管将迎来更多新商业项目的入市,预计2023年全年将新开56个项目。值得注意的是,在万达商管2023年的开业计划表中,包括成都高新万达广场、扬州泰达万达广场、北京五棵松万达广场、合肥北京路万达广场、湖州长兴万达广场、天津汉沽万达广场等项目均为轻资产输出管理项目。今年初,万达商管曾对外宣布计划2023年新开约50个购物中心。但上半年,万达商管开业目标率仅完成24%。对此,万达集团相关人士对媒体称,目前全年开业计划没有变化,还是以一年开业约50个项目为主,“按照以往惯例,万达商管一般下半年开业项目较多”。02

8月30日,华润万象生活发布2023年中期业绩公告。2023上半年,华润万象生活录得收入67.93亿元,较去年同期增长28.7%。报告期内,华润万象生活购物中心实现零售额841亿元,同比增长41%;租金收入达105亿元,同比增长52.1%(去年同期有减租影响)。上半年,华润万象生活新开兰州万象城、北京西三旗万象汇和重庆万象城北区,在营购物中心达88座,重奢购物中心增至12座。随着商业地产发展重心逐步由开发端移向运营端,华润万象生活全面发力存量商业赛道,上半年新签约轻资产外拓项目7个,均为一二线城市大型TOD项目,存量项目占比达43%。03

8月18日,龙湖集团控股有限公司公布其截至2023年6月30日止半年业绩。2023年上半年,龙湖集团由运营及服务业务组成的经营性收入实现122亿元(不含税),同比增长10.4%,经营性利润占比过半,利润结构更加优化。运营业务板块上半年不含税租金收入为人民币63.3亿元。商业投资、长租公寓及其他收入的占比分别为77.0%、19.4%和3.6%。商业投资方面,龙湖集团上半年新增运营5座商场,其中2座为轻资产,轻重并举,持续深化在核心城市的网格化布局。同时,受益于消费复苏,以及龙湖商业持续在空间布局、品牌招商、营销推广等多方面的精进创新,出租率稳步修复,同店营业额和同店日均客流相较去年同期均实现超20%的增幅,租金收入同比增长8%至50.1亿元。截至2023年6月底,龙湖商业已进入全国32座城市,累计开业运营商场达81座,运营总建面为762万平方米,整体出租率95.4%,合作品牌超6500家,战略合作品牌超400家。04

上半年,新城控股商业运营总收入为52.01亿元(即含税租金收入),同比增长10.24%,包含商铺、办公楼及购物中心的租金、管理费、停车场、多种经营及其他零星管理费收入。报告期内,吾悦广场实现租金收入48.38亿元,同比增长10.06%;商户销售收入388亿元、活跃用户1358万人。上半年,新城控股新开业吾悦广场6座。截至2023年6月底,新城控股已实现143个大中城市、205个综合体项目吾悦广场的布局,其中开业广场146座,开业面积达1367万平方米。05

7月31日,恒隆地产发布2023年上半年业绩报告。报告期内,恒隆地产实现收入52.37亿港元(约48.98亿元人民币),同比减少1%。上半年,恒隆旗下商场组合收入24.96亿元,同比增长13%,其中高端商场收入上升16%,次高端商场下跌3%。上海恒隆广场及上海港汇恒隆广场的收入于报告期内分别同比增长23%及11%;上海以外的高端商场,租赁收入也显著增长,上升了11%,无锡恒隆广场的收入和租户销售额分别上升16%和24%。06

根据陆家嘴集团发布2023年半年度报告,上半年,其营业收入约39.58亿元,同比下降22.43%,实现归属上市公司净利润7.49亿元,同比减少34.14%。

2023年1-6月,陆家嘴集团实现房地产租赁现金流入23.22亿元,同比增长35%;权益租赁现金流入18.84亿元,同比增长33%。陆家嘴方面表示,公司经营战略方针是长期持有核心区域的优质物业,短期出售或者转让住宅及商办物业,积极推动‘商业地产+商业运营+金融服务’三轮驱动,一体化发展的战略,实现公司股东利益最大化的目标。”8月9日午间,九龙仓集团发布截至2023年6月30日止年度中期业绩公告。上半年,九龙仓集团实现收入港币81.3亿元(约75.98亿元人民币),同比去年减少1%;营业盈利大幅减少至港币31.39亿元,同比下跌10%。内地投资物业部分,收入下跌5%至港币24.34亿元(约22.75亿元),营业盈利下跌7%至港币16.53亿元。虽然集团经营环境略有改善,但仍然疲软,积弱的就业市场和不确定因素限制了增长,商场租金回升幅度不大,租金和出租率继续受压。据了解,目前九龙仓集团在内地持有11个商场,包括长沙国金中心、成都国际金融中心、重庆国金中心、上海会德丰国际广场、大上海时代广场、重庆时代广场、大连时代广场,以及时代·奥特莱斯·成都、时代·奥特莱斯·长沙等。08

2023年上半年,太古地产收入72.97亿港元(约68.25亿元人民币),同比增长6%;公司股东应占基本溢利39.01亿港元,同比下降6%;来自营运的现金42.21亿元,同比增长7%;集团中国内地零售物业租金收入总额上升30%至20.42亿港元(约19.11亿元人民币)。具体来看,北京三里屯太古里租用率97%,零售销售额同比上升29%;成都远洋太古里租用率96%,零售销售额同比上升27%;广州太古汇租用率100%,零售销售额同比上升16%;北京颐堤港租用率100%,零售销售额同比上升34%;上海兴业太古汇租用率96%,零售销售额同比上升72%;上海前滩太古里租用率95%,零售销售额同比上升169%。而中国内地2023年上半年的整体零售销售额较2022年同期上升8%。太古地产称,中国内地仍是其未来发展的核心市场,集团看好发展前景,并准备按照港币一千亿元投资计划推展业务,目标是把内地的总楼面面积增加一倍。太古地产将继续在北京、上海及广州等一线城市作出投资,同时太古地产在新市场,例如西安和三亚大型零售项目正如火如荼。在成功收购成都远洋太古里余下50%权益后,太古地产将会在广州、上海、深圳寻求零售业务发展机遇。上半年,嘉里建设总收入54.72亿港元(约51.14亿元人民币),同比增长18%。股东应占溢利为17.39亿港元,同比减少37%。上半年,嘉里建设内地物业部录得收入总额29.56亿港元及毛利17.95亿港元,呈小幅增长态势。投资物业方面(酒店营运除外),内地物业部录得收入19.2亿港元(约17.94亿元人民币),同期相比提升9%。具体来看,嘉里建设内地零售物业组合的出租率水平稳定,整体出租率为81%,同比微降2%。其中,上海静安嘉里中心连续5年开展“安义夜巷”特色夜经济活动,每年其都会以全新的主题焕新亮相,被誉为“上海最洋气夜市”,为商场吸引了大批人气,如今整体出租率持续高企达96%;北京嘉里中心整体出租率上涨7%至96%,深圳嘉里建设广场则微增2%。上海浦东嘉里城、杭州嘉里中心的整体出租率分别有2%和3%的轻微跌幅。8月22日,瑞安房地产发布了2023年中期业绩报告。上半年,瑞安房地产营收64.31亿元,同比增长45.66%;净利润9.13亿元,同比增长17.2%;归母净利润6.18亿元,同比增长37.33%。其中,物业销售额及租金收入均有所增长。2023上半年,瑞安房地产的物业销售额暴涨90%至人民币46.62亿元,主要来自上海蟠龙天地的贡献。同时,租金及相关收入(包括合营公司及联营公司)总额为人民币15.15亿元,年增长3%。瑞安新天地作为瑞安房地产旗舰商业业务单位,其旗下的商业物业收获了稳健的经常性租金收入,其中零售及办公投资物业分别占物业投资租金收入的61%和39%,包含企业天地5号和湖滨道,以及南京国际金融中心。截至2023年6月30日,瑞安房地产零售物业组合的出租率平均达91%,且上半年的销售额及客流量分别恢复至2019年同期水平的109%及120%。11

8月29日,大悦城地产有限公司公告披露截至2023年6月30日止六个月的中期业绩。上半年,大悦城地产中期营业收入约为38.12亿元,同比下降58.3%,主要受销售型物业结算周期变动影响,物业开发收入同比下降。报告期内,投资物业租金及相关服务收入总额约为21.50亿元,同比增长32.2%。投资物业业务毛利率79%,同比增长4个百分点。购物中心及写字楼收入占比分别约为83%和13%。该集团购物中心业务实现销售额约为164亿元,租金收入约14.84亿元,同比增长53.5%,购物中心平均出租率92%,同比下降1个百分点。大悦城地产表示,上半年集团运营的天津和平大悦城、昆明大悦城、上海长风大悦城、西安大悦城、绍兴国金大悦城、无锡江南大悦城等14个购物中心管理输出项目,品牌影响力持续提升。报告期内,管理输出及其他服务收入总额为1.21亿元。12

8月24日晚间,宝龙商业发布的2023年中期业绩报告显示,上半年实现收入约12.75亿元,同比增长约0.7%;毛利约4.38亿元,同比增长约1.8%;股东应占利润约2.57亿元,同比增长约6.9%;商业运营服务实现收入约10.48亿元,同比增长2.3%。截至2023年6月底,宝龙商业已开业零售商业物业达到95处,总建筑面积约1070万平方米,已签约零售商业物业143个,总合约建筑面积约1530万平方米,与去年同期相比有所上升。对于下半年的计划,宝龙商业方面表示,将优化升级招商品牌组合,挖掘项目空间及各业务端的收入价值,同时整合商业及物业自身的平台价值。同时还将持续提升项目经营品质及商业氛围,加快现有项目的调整翻新进程。2023年上半年,招商蛇口营业收入约514.42亿元,同比减少10.63%;归属于上市公司股东的净利润约为21.52亿元,同比增加14.09%;归属于上市公司股东的扣除非经常性损益的净利润约13.92亿元,同比减少5.44%。2023年1-6月,招商蛇口累计实现签约销售面积683.96万平方米,同比增加40.30%;累计实现签约销售金额1664.36亿元,同比增加40.07%。商业管理方面,截至6月30日,招商蛇口管理范围内集中商业在营项目36个,总经营建筑面积约201万平方米;在建及筹开项目42个,总经营建筑面积约296万平方米。2023年上半年,公司集中商业运营收入为6.69亿元,实现EBITDA2.7亿元。2023年下半年,经济稳步复苏,商业租赁需求有望继续释放,但商业地产领域依然是群雄争霸的红海。随着商业地产存量饱和时代的到来,竞争日益加剧,如何根据市场情况,通过调整投资策略、品牌调改、优化业态等增强竞争力,确保商业项目持续长久的发展,将是地产企业需要思考的问题。*统计表由联商网制作,如有疑问、数据错漏等,欢迎与作者聊聊

星标【联商网】,不错过精彩推送