成为中产不易,中产却很容易返贫成为“中惨”。

今年以来,“中产返贫”现象引发了热烈讨论,所谓“中产返贫”,指的是部分中产们辛辛苦苦赚来的钱,因为不恰当的资金分配,再遇上了经济下行期,收入减少而导致返贫现象。

根据胡润百富,中产准入门槛必须要在扣除各种负债后,家庭资产达到300万元,家庭年收入在20万以上,一线城市家庭年收入30万以上。为什么中产们手握几百万的资产,还如此不堪一击?观察一下,近10年来,互联网、教培、制造业等发展红火,而不少人因为从事这些产业实现了阶级跃迁,摇身一变成了中产。某种层面来说,中产阶层是时代特定时期下的产物。踩中了时代时代的风口上,完全有可能顺势而起,但也会因经济红利期的消失退潮而去,一旦所在岗位的产业衰败,收入也跟着一落千丈。过了红利期,财富增长速度变慢甚至迅速下降,但是向来焦虑的中产,早已将赚来的钱倾注到下一代身上,希望为孩子的人生保值。于是,辅导机构、学区房、课外兴趣班、上国际学校、出国留学等等,鸡娃的同时,资金也如流水般溜走,而教育一旦开始,也很难按下暂停键,于是,有网友把这称为“因孩返贫”。中产将辛苦赚来的钱,买了劣质资产。这些资产,或是理财产品,或是股票基金,或是二三线城市房产等等,原想着靠这些资产实现钱生钱,哪知道赶上了理财暴雷、A股慢熊,房地产开启新周期,去金融化属性,此前的投资美梦都破碎了。以前退休的人靠社保养老金可以生活得挺好,但以后年轻人越来越少,再加上人越来越长寿,退休后还要生活二三十年甚至更久,我们未来能享受到的退休金待遇,可能不及父辈们的一半。这个变化对中产的冲击,是巨大的。如果没有提前准备,我们很可能在退休后返贫。日本知名纪录片《老后破产》,给我们揭示了这样一个真相:许多日本老年人即使在年轻时工作很不错,也难逃“老后破产”的命运,而导致生活穷困潦倒的重要原因,就是因为年轻时没有存下应急养老的积蓄。纪录片中的受访者河口直言:“年轻时,根本就没想过老年生活会这么困难,现在的情况和当年四五十岁想象的天差地别。”时代的不确定性正在加深,建议中产家庭们调整资产配比,配置更多安全稳健、收益确定的类现金资产。一方面,这类资产可以抵御经济周期变化带来的风险;另一方面,这类资产具有较强的灵活性,方便变现应急。增额寿险就好比一个家庭的“财富蓄水池”,这个池子里的钱,需要用到时可以随时提取,不需要时钱就在保单里稳稳增加。增额寿的保单利益是写入合同的,一旦买入,长期锁利,不管外面环境如何变化,保单都不受影响。

以下面这款产品为例,40岁男性,100万的保单,分10年交,年交10万。交齐总保费的这一年,保单的现金价值已经超过了总保费,之后的每一年,保单都会按照表格里的数字稳稳增加。等过了保单封闭期之后,这笔钱需要用时可以随时变现。万一发生大病,或是有什么突发情况需要用钱,随时可以通过减保把保单的钱拿出来用。绝大多数中产都正值中年,这个时候正是规划个人养老金的关键时期,在为下一代、或是父母辈付出的同时,也别忘了老来的自己。

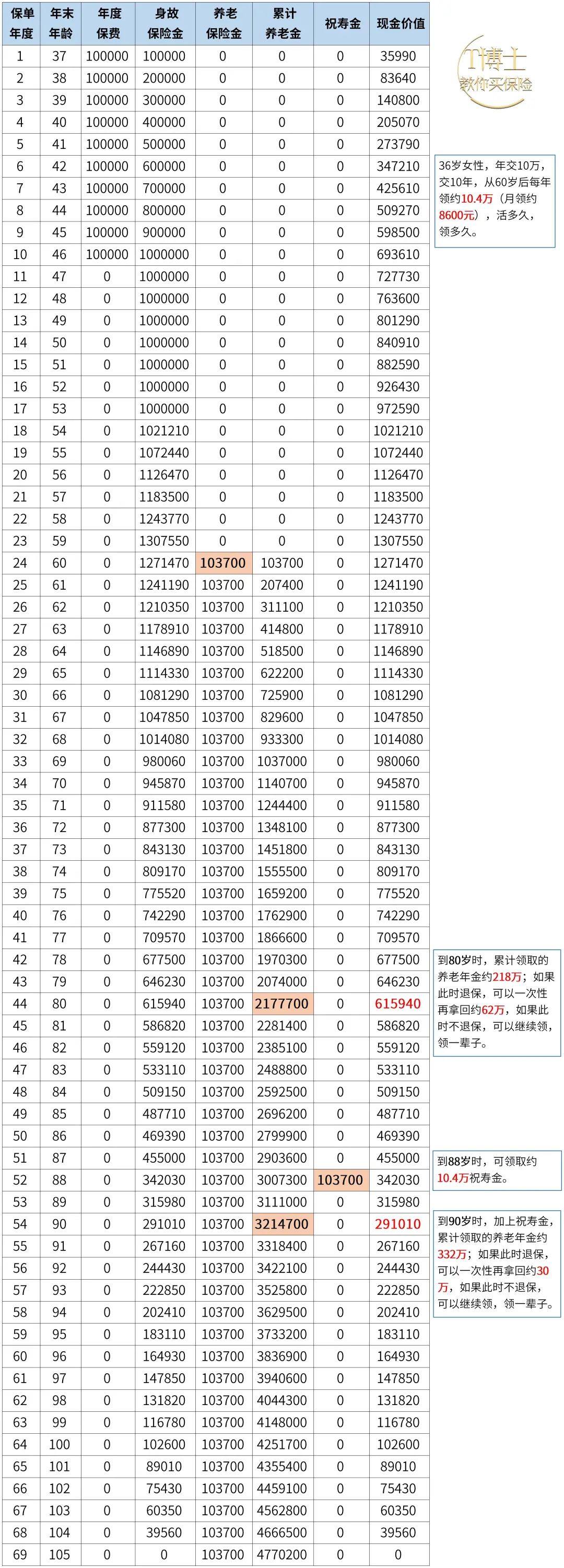

养老年金是社保之外唯一一种可以提供终身收入现金流的工具,只要活着,每个月都有钱打到我们的银行卡里,活多久,领多久。以下面这款产品为例,36岁女性,年交10万,交10年。从60岁后每年领约10.4万(月领约8600元),活多久,领多久。到80岁时,累计领取的养老年金约218万;如果此时退保,可以一次性再拿回约62万,如果此时不退保,可以继续领,领一辈子。到88岁时,还可以领取约10.4万祝寿金,相当于这一年领了2笔养老年金。到90岁时,加上祝寿金,累计领取的养老年金约332万;如果此时退保,可以一次性再拿回约30万,如果此时不退保,可以继续领,领一辈子。

想要为自己或家人咨询增额寿险的朋友,可以联系智谷的专业保险团队——T博士团队。T博士:本硕南京大学,博士中山大学,连续达成国际寿险百万圆桌顶尖会员(6倍MDRT标准,业内不足十万分之三),著有《买对保险:写给忙碌者的保险入门书》(清华大学出版社出版)。