文:任泽平团队

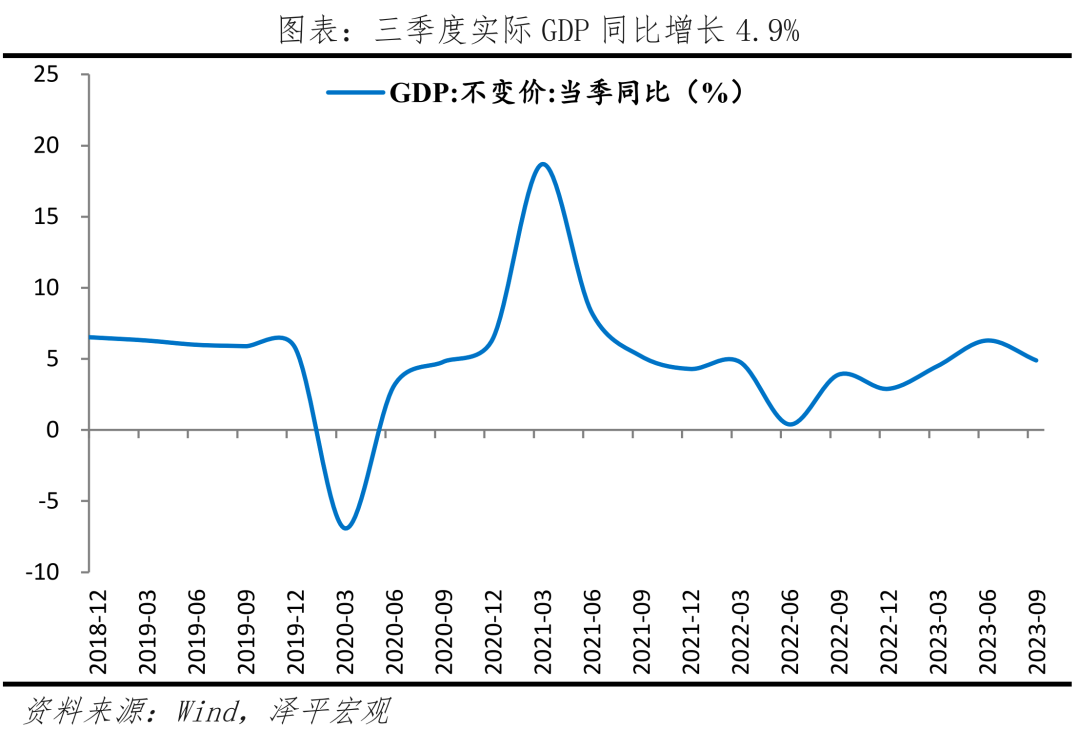

10月24日,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案决议、关于授权国务院提前下达部分新增地方政府债务限额的决定。内容涉及,增发1万亿国债、上调赤字率、下达提前批专项债,五大意义:1)中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。2)此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。3)资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。4)下达提前批专项债。在当年新增地方政府债务限额(包括一般债务限额和专项债务限额)的60%以内,提前下达下一年度新增地方政府债务限额。授权期限为决定公布之日至2027年12月31日。此次国债的发行在于托底中期视角下的经济增速,扭转经济下滑预期。三季度GDP超预期恢复,全年“保5”无虞,明年经济增速目标或设定在5%水平。对当前形势的判断:经济边际企稳,市场信心有待恢复,政策底7月出现出现,市场底需等待政策加码。7月24日以来,宏观政策全面转向友好;三季度实际GDP同比增长4.9%,剔除基数效应,两年复合同比4.4%,快于二季度的3.3%。前三季度GDP实际同比5.2%,考虑到去年四季度低基数(2.9%),全年实现5%增长的目标压力不大。但经济动能分化较大,居民消费、制造业和基建投资加快。但房地产和出口依然是经济增长的两项短板。微观主体信心明显不足,主要担忧可能在经济企稳的持续性、房地产和地缘形势上。9月社会消费品零售总额同比增长5.5%;制造业投资当月同比增长7.9%;基础设施建设投资同比增长6.8%。商品房销售面积和销售额同比分别为-10.1%和-13.6%;房地产投资同比-11.3%,新开工、新增施工和竣工面积同比分别为-14.6%、-7.1%和25.3%。

直接利好基建。增发资金主要用作灾后恢复重建及抗灾防灾设施的建设,叠加提前批专项债的发行。资金端和项目端同时加快,提振基建。

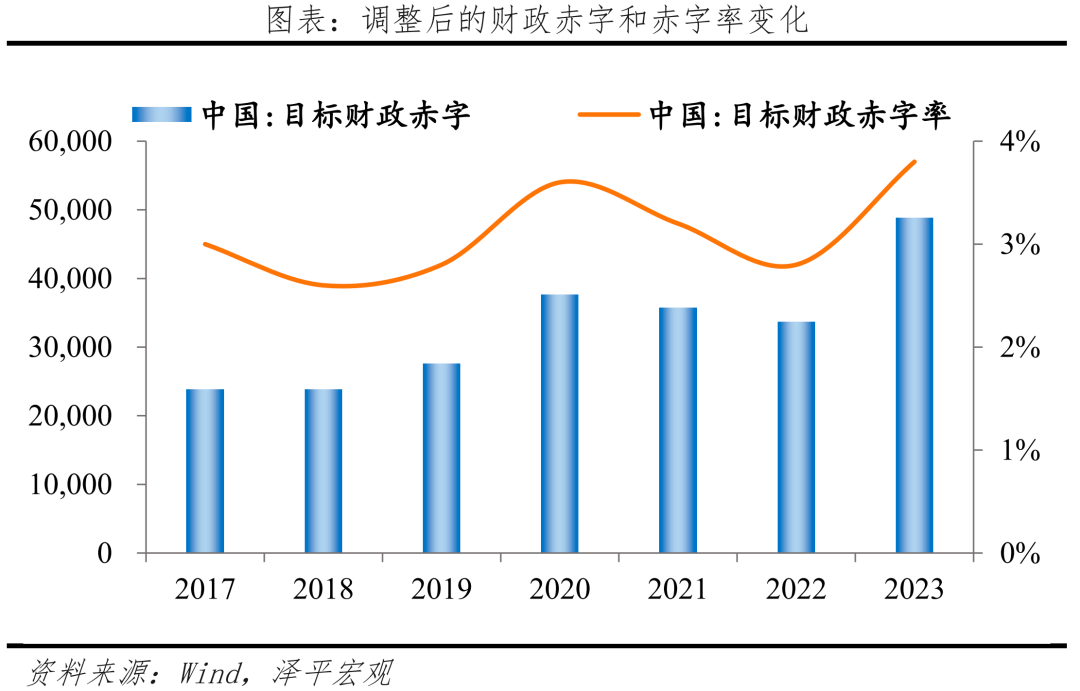

增发国债切实落地“积极的财政政策加力提效”,增加财政可支配资金。不同于此前的特别国债不计入赤字,此次增发国债后2023年全国财政赤字将由38800亿元提升至48800亿元,全年赤字率将提高到3.8%左右,为我国首次突破3%的警戒线。今年前三季度一般公共预算与政府性基金预算“两本账”的总支出同比下降2.4%,远低于过去三年同期平均4%的水平。

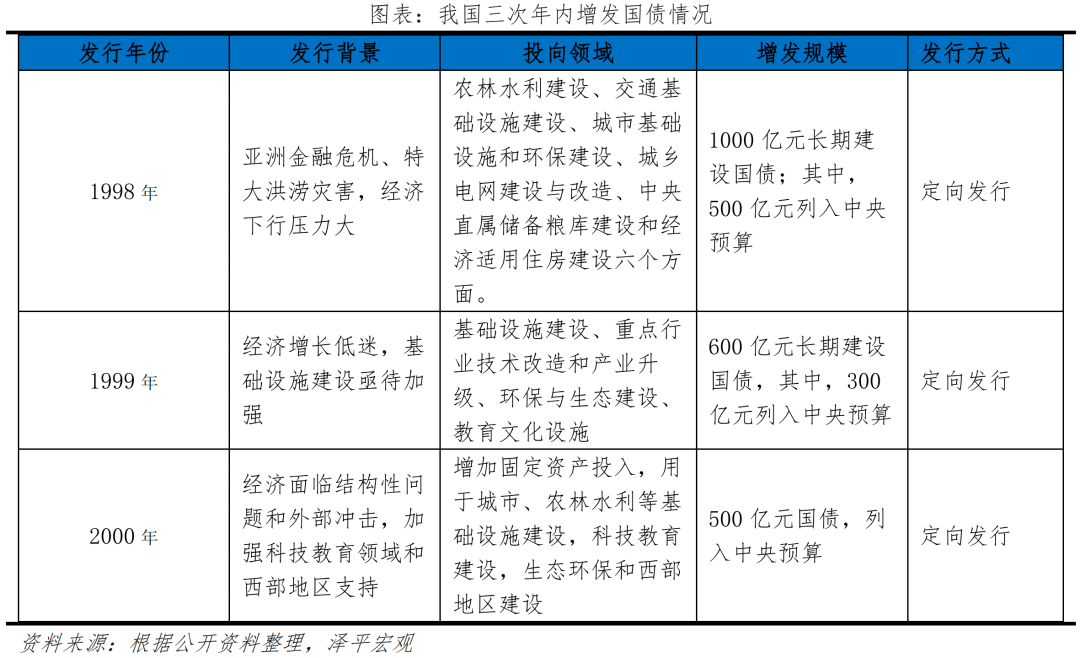

有效缓解了地方财政支出压力、降低地方债务风险。中央财政赤字完全承担本次新增国债,由31600亿元增加到41600亿元。2023全年中央本级支出不变,中央对地方转移支付较原预算增加5000亿元;地方一般公共预算支出增幅由5.2%提高至7.4%。提前批专项债将进一步接替10月使用完毕的专项债额度,发挥稳增长、扩内需、补短板的重要作用。10月24日人大常委会议表决通过了关于授权国务院提前下达部分新增地方政府债务限额的决定。增发国债将通过政府融资持续支撑新增社融同比提升,提高全年社融存量同比约0.27%。“财货”政策应紧密配合,货币政策需要提前发力熨平流动性波动,本轮降准降息周期还有进一步宽松的空间。截至9月M2和M1增速环比有所下降,为平衡资产负债端、保证流动性充裕以支持财政支出,央行将继续开展MLF操作和加量续作,并预计于年底降准释放流动性。目前由于DR007等资金利率中枢在政策利率以上,银行资金面收缩有限,若资金利率中枢重新下移则不排除进一步降息的可能。此前,三季度经济超预期好转,市场主体对于四季度稳增长政策预期开始下降;叠加在3%赤字率的“硬约束”下,市场对于明年经济预期偏向保守。此次国债增发将进一步改善企业盈利预期,提高A股吸引力;同时配合汇金下场购买ETF,提振了市场风险偏好。A股近期表现相对较弱,滞后于经济基本面的触底反弹,内外部原因都有。10年期美债持续上行引发持续资本流出,地缘冲突带来避险需求压低风险偏好;税期与各地特殊再融资债缴款造成资金面相对紧张。债券短期供给冲击相对较大。四季度既有此次新增的一万亿国债,还有约八千亿特殊再融资债(有些已发行),资金面将持续紧张。尽管近期央行加大了7天和14天逆回购投放量,但并没有根本上解决此次国债资金来源问题。5 信号意义:增发时点超预期,突破3%赤字率,拉开大规模经济刺激计划的序幕历史上我国仅有三次年内增发国债,分别是1998、1999与2000年,分别增发1000亿、600亿、500亿,主要用于基础设施建设,涉及农林水利、交通电网、产业升级、科教建设等。2006年以后对国债实行余额管理,在国债限额内可超发。

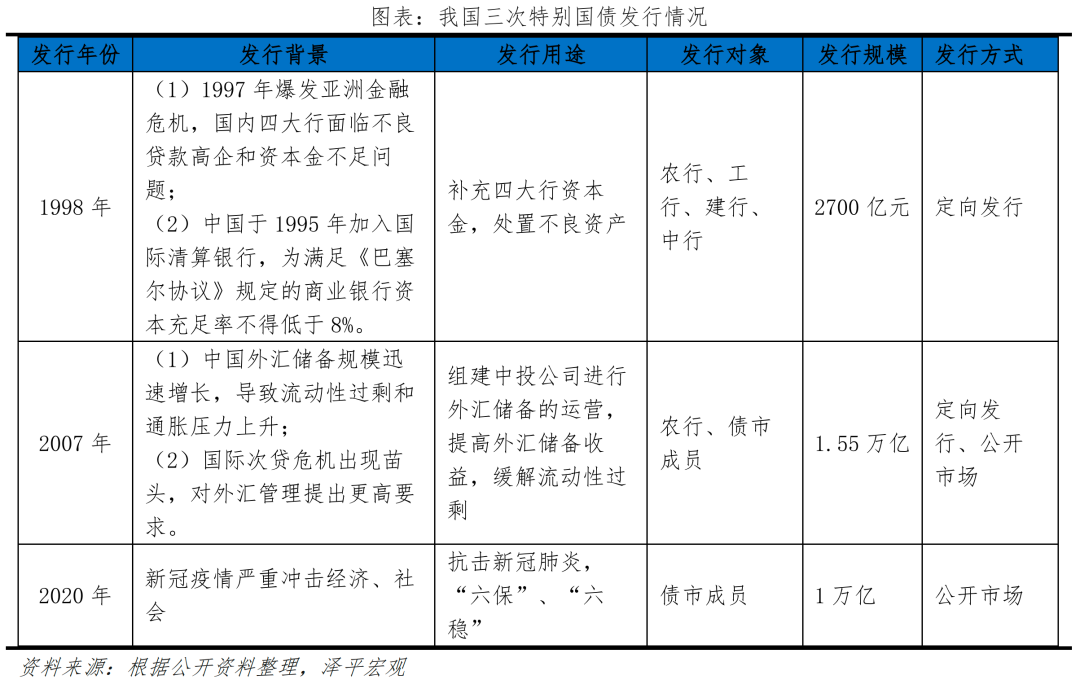

特别国债是为特定目标发行的,具有明确用途的国债,具有专款专用、用途灵活的特点,我国发行特别国债的时间为1998、2007和2020年。其中,1998年的特别国债用于亚洲金融危机之下的四大行资本金补充;2007年的特别国债用于提高外储收益、缓解流动性过剩压力,2020年则用于“抗疫”。2017年10月的6000亿特别国债是续作2007年。

当前复苏经济,需要政策剂量足够大,防止经济二次回落打击投资者信心,并有损公共政策公信力。货币政策持续大幅降准降息,直到经济强劲复苏为止,彻底扭转预期,降低实体经济融资成本。在总需求不足、物价低位的情况下,宽松的货币政策不仅不会引发通胀,如果引导资金流入新基建、新能源、人工智能等领域,还有助于改善中国的供给结构和产业创新。可以考虑推出10万亿规模以上的扩大内需复苏经济计划,其中发放3万亿消费券,以数字人民币形式,居民消费100元可以抵扣60元消费券,消费起来以后,就会带动企业生产和投资,整个国民经济循环就活了。对于家庭有抚养老人、孩子的家庭加大支持消费券力度,降低生育养育成本;推出以新基建、新能源、人工智能等引领的大规模基建计划,规模7万亿以上,由特别国债作为主要资金来源,地方配套以土地作为抵押融资。大规模新基建投资短期有助于扩内需、稳增长、稳就业,长期有助于打造中国经济新产业、新引擎。防范地方政府债务风险,利用好中央加杠杆空间,推动财政资金下移。中央政府负债率稳定,低于主要国家平均水平,可以充分利用好增量杠杆空间。在减税降费政策推进落实、地方财政收入增长乏力的背景下,通过中央加杠杆来缓解地方杠杆过高的困境,保证中央对地方的转移性支付稳重有进,优化财政资金传导直达性,惠及基层政府。引导地产软着陆和地产企业化债。通过贷款展期、债务重组、并购等方式化解房企风险;因城施策放开限购。促进财政转型。从土地财政转型股权财政,供给端加力发展新基建、新能源,推动高质量发展。短期内完善专项债的使用方向和适度扩大用作资本金的范围,通过新基建建设有效助力当前的稳增长目标。长期看以改善民生和科技强国为导向着力基建基础设施建设,能大力发挥出数据、清洁能源在新基建中的生产要素作用,发挥出财政股权收益的长尾效应,潜在增长率提高、税基扩大、财政收入结构优化。通过人地挂钩促进土地财政平衡。当前土地批租制度带来一个问题,大城市土地供给不足。人地挂钩就是根据人口流动增减土地供给,人地挂钩后可以进行跨省用地的置换和交易。在保住18亿亩耕地红线的前提下,可以优化土地供应指标、建立一个耕地和建设用地指标的交易系统,以防止一二线城市的高房价和三四线城市的高库存。当务之急是把发展放在首要任务,重启经济复苏,全力拼经济。发展是解决一切问题的根本,是应对美国战略遏制、推动国内经济结构转型、实现人民美好生活的根本,只有在发展中才能化解各类风险。