让我们先来看一下数据层面。根据Crunchbase的数据:今年第一季度,全球风险投资总额出现了12个月以来的首次下降:总投资额1600亿美金,同比增长7%,但环比下降了13%。其中,种子轮是唯一一个仍在增长的区域,但增长也很少。今年一季度为103亿美金,去年四季度是101亿美金。早期融资方面:总融资额519亿,环比下降了18%,但同比增长21%;晚期融资方面:979亿,环比下降了12%,同比则基本持平。独角兽方面,总共诞生了129只,比去年四季度少了17只,比去年第一季度少了3只。今年开初以来,美股就处于抛售模式。截至今日,纳指今年以来已经下跌了23.29%,道琼斯工业指数下跌了10.07%。这也让下面这张图在美国VC圈广泛流传:

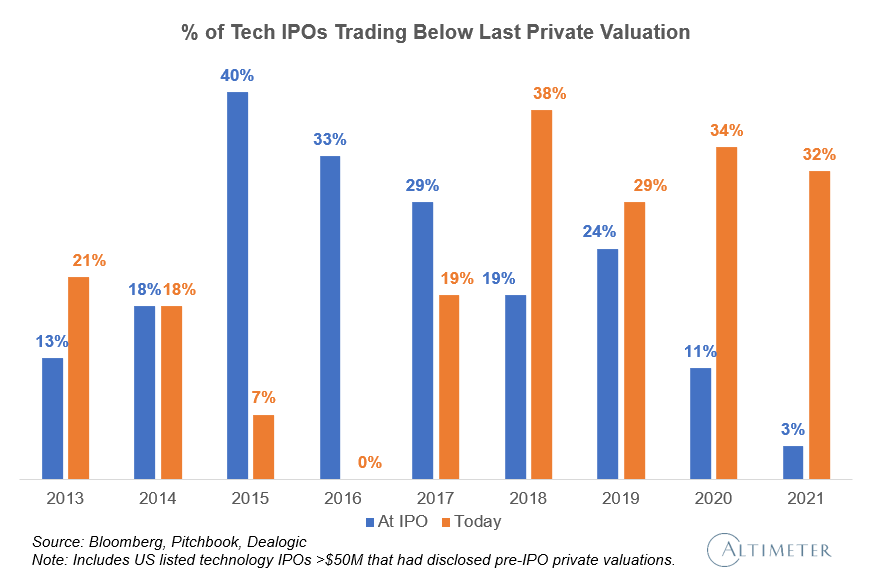

如图所示:截至今年的3月,过去四年里,通过IPO上市的公司中,约有三分之一,其交易价格,要低于之前他们在私人市场的估值。

ARK团队由此指出:“我们认为,这些数据表明,公开市场的投资者正在拒绝由风险投资家和投资银行家所设定的初创公司的晚期和IPO估值。”需要注意的是:明星独角兽公司Instacart是第一个公开宣布已经将估值减记的公司。今年3月23日,Instacart发表声明称:已经将自己的估值砍了近40%,从390亿美金,降至240亿美金。在Instacart去年3月进行的融资中,其投资者包括有富达、红杉资本和A16z等。紧接着,美国金融科技领域的种子投资者谢尔.莫诺特也发表推文称:“我们看到:从A轮到E轮的每一轮融资,估值都受到了冲击。我们的种子项目,在今年第一季度的A轮融资中,价格不到去年四季度的1/2(这很荒谬)。同时我们看到,尽管晚期公司的收入增长了2-3倍,但公司融资时的估值却基本持平。”

推荐大家阅读一篇文章,来自美国风险投资机构FirstMark的马特·图尔克。

《2022年风险投资大回调》

我们是否正在目睹风险投资的重大回调?这种回调是暂时的吗?这种回调对创业公司意味着什么?回调是真的。当然,一些融资仍在进行,但回调已经开始显示在数据里(详见CB Insights Q1'22报告)。

我的感觉是:现实要比数据更加糟糕,因为数据通常滞后——融资交易一般会在交易结束后的几个月才宣布。也就是说:我们已经快速地,也许是残酷地,从一个超级泡沫/繁荣的环境,过渡到了一个许多交易都没有完成的世界。通常情况下:修正,会在二级市场先发生(去年下半年的某个时间点);然后,向下传播到私人市场的增长阶段(今年的第一季度);然后,再传播到更早期的A/B轮融资阶段(也就是现在)。往往,风险投资就像流水线一样运作,每个投资者的短期成功,都取决于公司的下个阶段(下一轮融资或IPO退出)。而随着“下个阶段”变得更加棘手,风投活动自然就会倾向于放慢速度,以避免更多投资陷入困境。这个周期,往往需要几个月时间。在与VC的很多谈话中,我被告知:2022年,大家几乎都没有进行任何新的净投资。现在,增长型市场似乎实际上已经死了。老虎环球,在成长阶段非常紧张的几年之后,似乎在一夜之间,转移到了种子轮和A轮系列,我看到现在在成长阶段仍然活跃的两家机构是:Insight和软银。本文剩余内容需要大家到我的知识星球阅读,剩余内容包括以下内容:

1,到目前为止,幸免于难的两个市场是什么?

2,过去两年,VC以前所未有的速度向LP募资。如果投资已经放缓,那么VC们募集到的这些钱将流向何方?

3,这种现状会持续多久?对创始人意味着什么?对VC意味着什么?对创业生态系统又意味着什么?

4,CB Insights的全球第一季度风险投资报告,包括有美国各州的风险投资信息和中国地区的风险投资信息。

说明:因为各种各样的原因,我在微信公号写的东西和我在知识星球写的不太一样,关心美国创投圈的专业读者,请移步到我的知识星球。如下扫码登录(老星球用户续费请见底下那个二维码)怕错过文章就把这个公号设置为“星标”吧