12月19日周一,美股大空头、摩根士丹利首席策略分析师Mike Wilson再次发表研报警告投资者,面对迫在眉睫的盈利衰退,美股的走势“可能与2008/2009 年发生的情况相似”,并补充说这可能引发美股新低,“比大多数投资者预期的要糟糕得多”。他进一步指出,随着和上次金融危机时相比,美联储的手脚更加束缚,面对盈利下滑的局面,美联储可能会坐视不管。在报告中,Wilson首先再次声明,不要关注美国的通胀数据,因为“这已经是昨天的新闻”。尽管许多分析师将上周美股的抛售归咎于美联储,但Wilson认为抛售更多的是股市对即将到来的盈利衰退的展望,他认为盈利衰退带来的定价将比目前定价的更糟糕。他提出这一观点的论据是,上周美股下跌完全是由股票风险溢价 (ERP) 上升推动的,因为美国十年期国债收益率持平甚至下行:自11月中旬以来,ERP已上涨50个基点从200到250。虽然相对于我们认为明年最终会稳定下来的水平仍然很低,但这是朝着正确方向迈出的良好一步,告诉我们美股至少正在考虑盈利风险。到目前为止,几乎所有熊市估值压缩与通货膨胀、美联储对此的反应以及利率上升有关。

Wilson接下来提醒投资者,两周前他呼吁市场留意最新一轮熊市反弹即将结束、并建议投资者获利了结,他补充说“上周的价格走势提供了技术反转来证实这一点。” 另一方面,他进一步认为,与其说涨势结束不如观察标普500指数何时触及下降趋势线阻力位,并等待美股下滑直至触及相应支撑位,然后回到反弹。具体而言,上周二公布的11月CPI低于预期,促使股市在上午大幅开盘,但未能突破上述关键阻力位。更重要的是,该价格走势在尾部下行。Wilson总结称:我们在上行尾部反转的背后做出了战术性的反弹,上周为我们的交易提供了完美的收尾,这意味着熊市反弹的结束。

Wilson不断升级的看跌情绪还有另一个原因:从季节性的角度来看,现在的情况也是看跌的,也就是说:在每年年末,许多资产经理都在玩追高市场的游戏以保护或提高他们年初至今的相对表现。大多数年份,随着流动性枯竭,股票市场往往会在年底走高,经理人能够将他们持有的股票的价格标记得更高。

然而,在低迷的年份,就像今年,这些经理这样做的能力和意愿较低且趋势向下,这降低了这一轮反弹一直持续到年底的可能性。由于上周的技术反转如此明显,我们认为现在的格局是看跌多于看涨。

Wilson还指出了一些有趣的事情,即资产经理自我报告的悲观情绪 ,然而,这与基金经理的实际行为截然相反。Wilson也意识到,华尔街专业人士所说和所做的是天壤之别:我们注意到,随着市场反弹,许多机构经理在过去一个月积极增加了股票敞口。尽管事实上大多数人都持看跌观点。换句话说,他们的情绪和仓位不符,我们将其归咎于上面讨论的今年年底美股的变化。

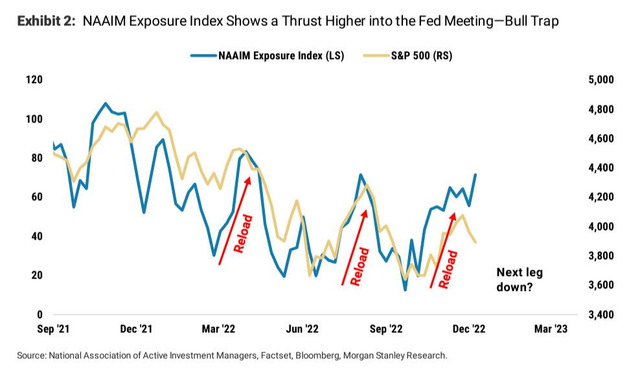

Wilson通过将NAAIM风险敞口指数与标准普尔500指数的价格进行比较来说明这种动态。该图表显示,截至上周三,随着投资经理追逐周二的强劲开盘价,股票敞口在美联储会议前最终推高。当然,这最终被证明是完美的多头陷阱。

Wilson论证的底线是“熊市反弹如期结束,投资者应该在年底和第一季度的任何反弹中卖出。”Wilson认为,明年标普500每股收益为195美元,这一数字远低于市场共识231美元。随着领先指标持续走弱,Wilson进一步预测标普500指数每股收益将为180美元。Wilson声称,盈利衰退本身可能与2008/2009年发生的情况相似。他的建议是:在这种结果真正发生之前,不要假设市场正在为这种结果定价。简而言之,如果我们的每股收益预测被证明是正确的,股票价格的下跌将比大多数投资者预期的要糟糕得多。

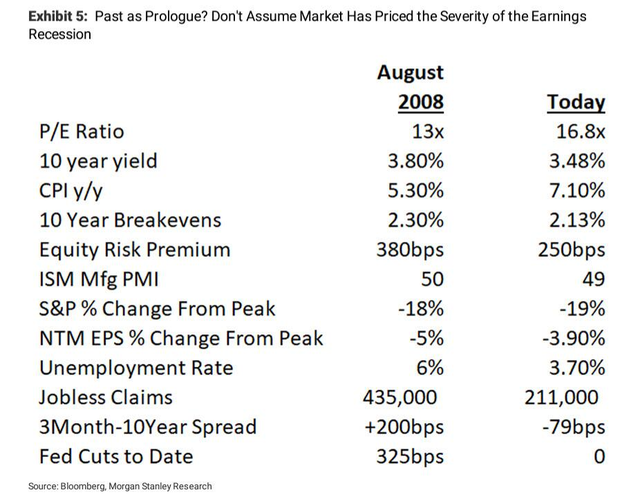

Wilson随后表示,现在买方的共识是标准普尔500指数不会创下新低,而是会捍卫10月份的水平,即200周移动平均线,大约3500至3600点;但是他自己坚定认为,标普500指数将在明年降至3000至3300点的范围。我们预计明年不会出现2008年8月大跌50%的情况。然而,抵消了一些好消息的是,事实上,这一次美联储的手脚可能更加束缚。

从表中可以看出,2008年8 月,美国经济已经陷入衰退,美联储已降息325个基点。

事实上,当时收益率曲线陡峭了200个基点,而不是仍然倒挂。虽然一些投资者可能会对这一事实感到欣慰,认为这表明我们明年可能会避免经济衰退——即“软着陆”,但我们会警告股票投资者不要有这种幻想,因为在我们看来,尽管盈利下调,美联储这次也只会坐视不管。

⭐星标华尔街见闻,好内容不错过⭐

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。市场有风险,投资需谨慎,请独立判断和决策。

在任何反弹中卖出?