Hi,我是V姐。

这两天看到有专业人士预测:二季度GDP增速在2.1%左右,上半年增速预计是3.5%。

盛松成是中欧国际工商学院经济学与金融学教授、人民银行调查统计司原司长。人民银行内部的数据显示,1-4月居民存款比去年同期增加2万亿,从5.08万亿增加到7.12万亿。倾向于多投资的居民比上个季度减少1.9%,同时居民贷款大幅减少。平时呢,我恨不得家里人敞开吃,时不时帮我清空存货。现在我不知道还要封多久,团购会不会随时被叫停,那么我就得拼命往冰箱囤货,冰箱不满不行。以前我老公吃牛排是5分熟,现在我建议他5分饱就好了。周一新闻联播,重点播报了国常会稳经济6大项33条。

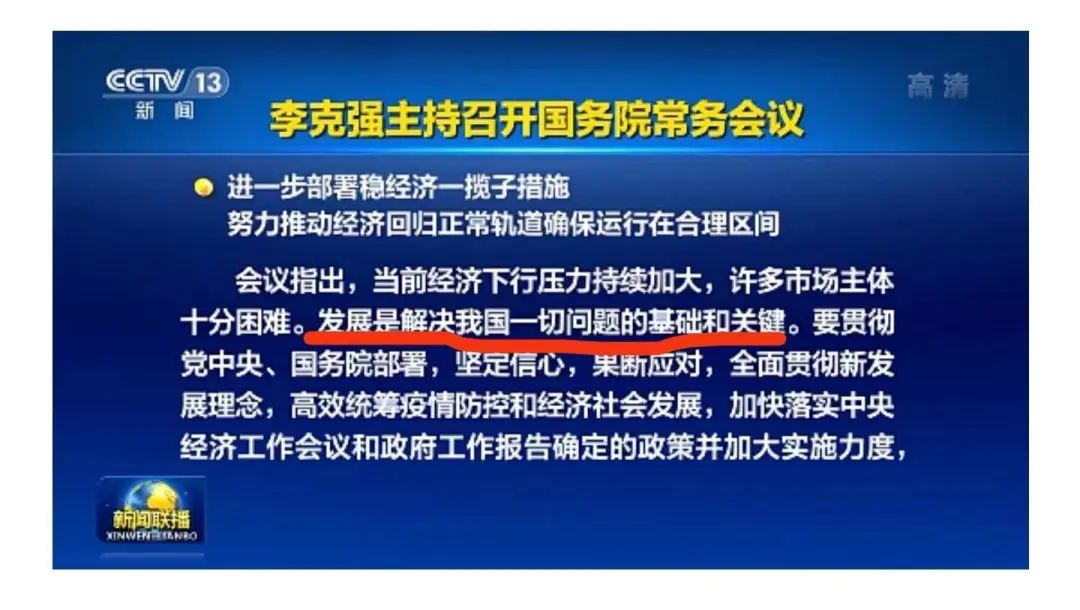

这里面核心定调就一句话:发展是解决我国一切问题的基础和关键。长江黄河不能倒流,历史的车轮滚滚向前,发展才是硬道理。

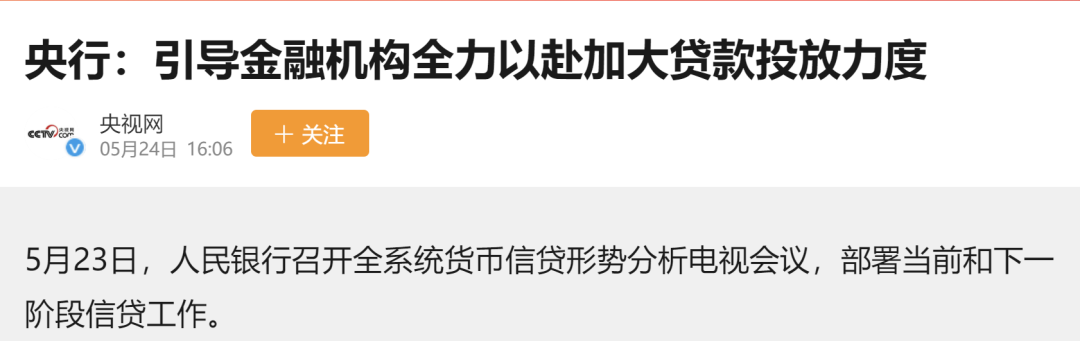

从目前的态度看,为了刺激经济,今年的降息大概率不止一波。这种情况下,贷款减少的同时,存款利率也降低了。

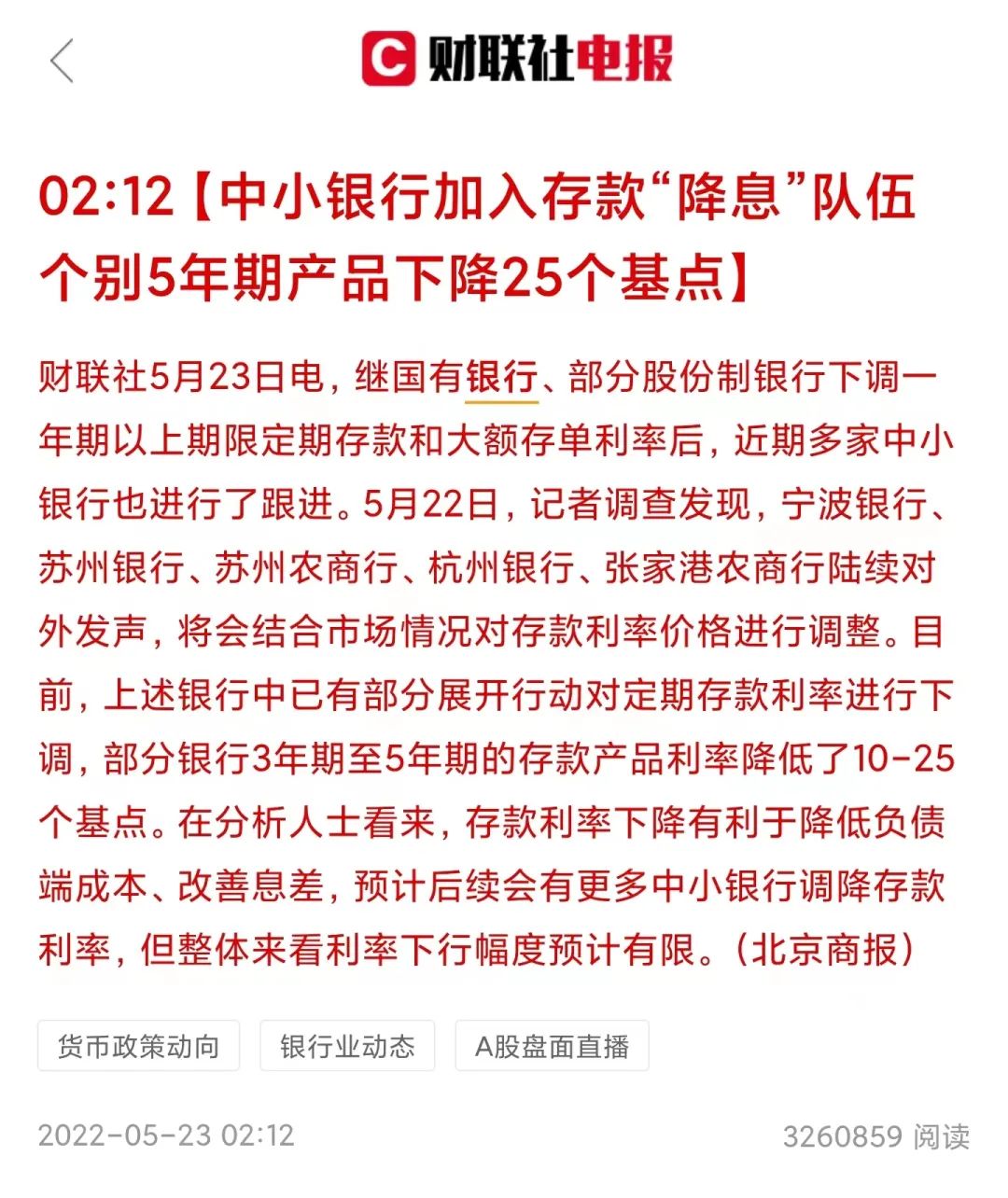

大行这样做也就算了,毕竟不缺存款。现在就连中小银行也开始加入了“降息”的队伍。

而且长期看,随着GDP增速的下降,居民债务水平的不断攀升,利率降低是一个大趋势。也就意味着存款利息也不断降低。

对于喜欢把钱放在银行的朋友来说,这肯定不是个好消息。

除了存款利息,现金管理类的理财产品,利率都会持续走低。想当初余额宝横空出世,年化利率高达6%,现在只有1.74%。

如果你是一个喜欢每年存一些钱,保证稳健收益的人,或许可以考虑一下近两年热度很高的增额终身寿险,这是一种长期持有能锁定3.5%左右利率的保险产品。金满意足臻享版一般情况下,我倾向于买杠杆率高的保险,让保险充分发挥财务兜底的功效。而增额寿在我看来,更像是高配版储蓄产品。后台包括我们社群,都不断有朋友问及增额寿险这类产品,我思考了一下,个人认为这类产品适合以下三类人:

人群里相当一部分人,其实是不擅长理财的。靠运气赚1年的收益,有可能2周亏光了。今年到现在,风险等级较低的固收+理财产品,也大面积出现了亏损。资管新规开始实施后,1季度市场上就有3000多只理财产品跌破净值,这对于偏稳健的朋友来说是非常难受的。这种情况下呢,买余额宝都跑赢90%的人了,如果持有接近3.5%年化的保本产品,肯定是划算的。市面上不错的增额寿就可以做到这个利率并长期锁定。

如果你没有时间研究股票基金,喜欢将钱存在银行里面,那也可以适当配置一部分这类保险产品,以金满意足臻享版为例,它的门槛是每年5000元起,长期持有的情况年化能无限接近3.5%左右,而且这个利率能锁定几十甚至一辈子。

另外,金满意足臻享版支持“减保”,保单开始盈利之后,有需要可以将保单的现金价值部分领取,就像个按需索取的账户,既能锁定不错的利率,后期也支持灵活减保领取。

人的收入曲线不会一直上升,基本35-45之后开始下降。而且人打理财富,让资产增值的能力,也会随着衰老而减弱。因此老了之后呢,肯定是希望每年有稳定的补充现金池,来辅助养老。还有结婚率生育率一路走低,很多朋友都喊着不婚不育。这类朋友来咨询我的时候,我都建议配置好保险。因此具备“减保”功能的保单呢,会更适合担心养老的人士。比如你在收入巅峰30岁左右,每年存5万,存10年。60岁时,每年都可以取5万出来,一直到84岁,累积拿125万。85岁,可以一次性把82.2万都拿走。累积拿走207.2万。生意人呢,特点就是收入不稳定。有钱的时候容易激进,年景不好的时候,资金链又容易断裂。这类朋友对杠杆的使用轻车熟路,充分理解资本的属性,知道优质抵押物很值钱,信用很珍贵。增额寿险呢,它的现金价值是可以直接抵押给银行,贷出8成来的,而且不上征信。比如300万现金价值的保单,可以贷出240万,不上征信。

如果经济实力不错的朋友,可以考虑配置大额的增额寿险。

按照国家规定,目前所有储蓄险产品的预定利率都不能超过3.5%,这款产品是可以达到3.49%的复利,基本顶着天花板了。而且5月31号之后这个款产品也要下架了,我也了解到,只要赶在下架前买到手,未来拿钱就是确定的,不会受下架的影响。

最后再提醒一下,增额寿险适合10年都可以放在里面不动的钱,10年内取出是不划算的,因此这是一个长期的配置。还有就是这类保险有15天冷静期,就算你买了,15天内也可以反悔,咱们要知道自己这个权益哈。另外,买保险,尤其这种金额较大的,一定要让保险顾问帮你做好收益测算,根据你的资产、现金流状况以及家庭情况去做一个配置。最好不要自己盲买或者自助下单。点击这里,可以直接预约咨询顾问,预约顾问是免费的,在保险方面有什么疑问都可以跟他讨论:

总之呢,相对稳健的底层资产,会帮助我们更好地穿越周期。大家如果对其他保险类型感兴趣的话,也可以留言给我,后面会分享更多我自己买保险的心得。