凤凰网财经《上市公司研究院》出品

凤凰网财经《上市公司研究院》出品

乘着药企上市的东风,广州康盛生物科技股份有限公司(以下简称“康盛生物”)加入其中。1月19日,康盛生物首发申请上会,去年6月深交所受理其招股书。此次康盛生物拟在深交所创业板募资6.75亿元,保荐机构(主承销商)是民生证券,保荐代表人是何尔璇、胡涛。康盛生物是一家主要从事血液净化产品的研发、生产与销售的创新型医疗器械企业。《招股书》显示,公司产品集中于血液净化领域,主要产品包括血液透析产品和血液吸附产品。凤凰网财经《上市公司研究院》发现,成立于2001年的康盛生物实控人几经变换,且2015起便有上市传闻。业绩方面,2019年以来,康盛生物业绩增速放缓、毛利率走低,在应收账款增多的情况下,2022年上半年的分红占到净利润的58%。与此同时,在康盛生物以经销模式为主的交易中,还频繁出现与(前)员工相关的经销商交易。实控人陈校园早年毕业于湖南医学院(湘雅医学院)临床医学专业,1992年,他以访问学者身份前往英国国立医学研究院,从事癌细胞方面的研究,并在这里获得博士学位。 康盛生物实控人陈校园

康盛生物实控人陈校园

毕业后他进入全球著名的制药企业默克公司,在这里担任资深科学家及项目经理,领导一个小组从事抗凝血基因工程及人体基因项目组的研究工作。与此同时,他利用假期时间获得英国克兰菲尔德大学商学院的EMBA 学位。拿到EMBA学位后,他曾想去投行工作,但因专业和工作经验与投行需求不匹配,他屡屡被拒。一番思索后,他决定回归老本行,并在1998年初担任德国费森尤斯公司中国区首席代表。据他介绍,他没有移居海外的想法,只是想通过海外学习开阔眼界。“去企业做研究和攻读MBA,其实都是为将来回国创业积累知识和经验。”很快,幸运之神降临。在广州市博普生物技术有限公司(下称“博普生物”,现名:广州瑞弘投资有限公司)实控人傅和亮的鼓动下,他们一起成立了广州康盛生物科技有限公司(下称“康盛有限”),由此拉开了陈校园的创业史。“我们最初总共投入400万元,四月份公司登记注册,当年我们就拿到了产品注册证。”陈校园表示,“当时医疗器械注册门槛比较低,只要省一级注册就可以了。要是放在现在,少说也得投入几千万资金和两到三年的时间。”康盛有限成立于2001年4月,由博普生物、熊燕、周建平、陈校园、李畅文(周建平代持)合计出资400万元设立,出资比例分别为50.00%、22.50%、10.00%、12.50%、5.00%。随后,康盛有限又经历了增资引入新股东、老股东周建平转让股份退出公司等波折。2004年,康盛有限经历第二次股份转让,博普生物将持有全部股份转让给广州市康盛医疗器械有限公司(下称“康盛医疗”),博普生物退出康盛有限。彼时康盛医疗实控人为熊燕、陈校园。同一时间,熊燕、陈校园也将持有的康盛有限股份全部转让给康盛医疗。一番操作后,熊燕、陈校园分别持有康盛医疗55%、45%股权,并通过康盛医疗共间接持有康盛有限83%股权。2013年,熊燕因个人资金需求将43%股权受让给北京红杉信远股权投资中心(有限合伙)(下称“红杉信远”),红杉信远成为公司第一大股东。2016年,康盛生物又陆续引入陈校园的另外两家投资公司——广州康翔投资中心(有限合伙)和广州康碧昇投资中心(有限合伙),此时陈校园股权比例升至47.62%,成为最大股东。2019年5月28日,红杉信远向温氏投资、横琴温氏、横琴齐创分别转让康盛有限 1.5167%、1.3333%、0.15%股权。截至IPO前,除陈校园的47.62%外,红杉信远持股为37.95%,温氏投资持股为12.84%,横琴温氏持股为1.33%,横琴齐创持股为0.25%。 招股书截图

招股书截图

控股权变更频繁外,康盛生物也在积极谋求上市。早在2015年,就有媒体报道康盛生物正积极谋求上市。2019年12月,康盛生物在广东证监局办理了上市辅导备案登记,但半年后,该次上市辅导宣告结束。2020年7月,康盛生物再度在广东证监局办理上市辅导备案登记,2022年6月24日,深交所创业板首度受理其招股书。多年努力下,康盛生物的上市之路终于有了些许推进,但其业绩表现能否助其马到成功?招股书显示,2019年至2021年,康盛生物实现的营业收入分别为3.74亿元、4.02亿元、4.22亿元,期间的同比增长分别为7.38%、5.14%;净利润分别为5686.64万元、6699.91万元、8103.71万元,期间同比增长17.82%、20.95%;扣非母公司股东净利润分别为5757.42万元、6699.91万元、8103.71万元,增速分别为16.37%、20.95%。 招股书截图

招股书截图

到了2022年上半年,康盛生物的营收达到2.09亿元,净利润和扣非母公司股东净利润均为4026.52万元。业务方面,康盛生物的主营业务覆盖血液透析和血液吸附两个领域,主要产品包括血液透析浓缩液、血液透析干粉及蛋白A免疫吸附柱等。主营业务营收在总营收中占到绝对比例。招股书显示,2019年至2022年上半年,康盛生物主营业务营收分别为3.73亿元、4.01亿元、4.22亿元、2.09亿元,占康盛生物总营收的比例分别为99.63%、99.75%、99.92%、99.99%。 招股书截图

招股书截图

对此,康盛生物也在招股书中承认产品种类较为单一。他表示,2022年上半年,血液透析产品收入占公司主营业务收入约 95%,是公司主要收入和盈利来源。尽管康盛生物正在加大血液净化产品的市场推广及其他产品的研发,但产品种类单一问题仍会持续。近年来,国家大力支持医疗器械行业发展,我国血液净化市场迅速崛起,市场空间不断扩容,随之而来的竞争压力让康盛生物不得不采取降价的方式应对,血液透析浓缩液、血液透析干粉等主营产品的毛利率随之下跌,招股书显示,2019年至2022年上半年,康盛生物主营业务毛利率分别为61.17%、63.32%、63.50%、61.21%。对于2022年上半年主营业务毛利率下滑原因,康盛生物解释称,由于公司受血液透析粉液产品市场竞争影响,为维护市场地位小幅下调相关产品售价,同时原材料采购单价略有上升,导致血液透析粉液产品毛利率下降。虽然康盛生物的营收在连年增加,但其几乎一半的钱不能及时收回。招股书显示,2019年至2022年上半年,康盛生物应收账款分别为1.60亿元、1.65亿元、1.81亿元、1.96亿元,占营业收入的比例分别为42.68%、40.96%、42.77%和46.85%。 招股书截图

招股书截图

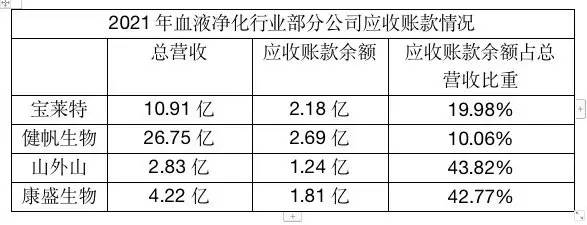

对此,康盛生物认为,公司应收账款账龄通常在1年以内,且赊销客户主要为信用良好的公立医院及部分经销商客户,发生坏账的风险较小。招股书显示,康盛生物1年以内的应收账款占总应收账款比为93.77%、89.02%、88.39%、88.01%。与同业公司相比,康盛生物的应收账款占总营收比重也比较高。以2021年为例,宝莱特的应收账款占总营收比为19.98%,健帆生物占比10.06%。 2021年血液净化行业部分公司应收账款情况。数据来源:wind

2021年血液净化行业部分公司应收账款情况。数据来源:wind

即便如此,康盛生物每年的坏账在持续增加。招股书显示,2019年至2022年上半年,康盛生物的应收账款坏账损失分别为33.15万元、124.67万元、169.58万元、165.75万元。 招股书截图

招股书截图

另外,康盛生物的存货也在近年陡增。招股书显示,2019年至2021年,公司存货账面余额分别为 6204.74 万元、5337.77 万元、7431.39 万元,2019年至2021年期间同比增长-13.97%、39.22%。2022年上半年,康盛生物的存货达到7359.34 万元,几乎与2021年持平。对于这些存货,康盛生物也指出,存货库龄大部分在1年以内,各期末占比均超90%。营收增速放缓,应收账款不能及时收回,存货增多,都没有阻挡康盛生物的大手笔分红。招股书显示,2019年至2022年上半年,康盛生物现金分红分别为1500万元、1500万元、2000万元、2000万元。其中,2022上半年分红的2000万元占净利润(4026.52万元)的58%。康盛生物在招股书中称,为迅速开拓市场,有效降低产品推广成本,公司以经销模式为主开展销售。2019年至2022年上半年,康盛生物经销收入分别为2.53亿元、2.61亿元、2.72亿元、1.37亿元,占主营业务收入的比例分别为 67.79%、65.10%、64.47%和 65.54%。在经销收入占比高的情况下,康盛生物的经销商却极不稳定。根据招股书,2020年至2022年上半年,康盛生物退出的经销商数量分别为82家、120家、118家,2022年上半年的退出数量几乎接近2021年全年。报告期内退出的数量占到存续经销商数量的比重分别为19.11%、27.91%、31.30%。 招股书截图

招股书截图

值得注意的是,在不断变动的经销商中,多名前员工曾出现在经销商名单中。康盛生物在招股书中表示,在上市辅导过程中,公司逐步识别出员工与部分经销商之间存在关联关系。 招股书截图

招股书截图

根据招股书,有9名公司(前)员工与公司经销商之间存在关联,其中五名已离职,涉及经销商公司有12家。报告期内,(前)员工经销商的销售金额分别为 4065.23 万元、1910.44 万元、1450.66 万元、848.64 万元,占当年营业收入的比重分别为 10.86%、4.75%、3.43%、4.06%。其中,(前)员工经销商的采购价格普遍低于非关联经销商。以血液透析A浓缩液为例,2019年至2022年上半年,(前)员工经销商的采购价为19.77元/人份、18.58元/人份、16.37元/人份、16.41元/人份,而非关联经销商的采购价为20.17元/人份、19.93元/人份、19.09元/人份、18.78元/人份。招股书显示,除了2020年的血液透析B浓缩液、联机B粉,2021年和2022年上半年的血液透析B浓缩液,其他产品均是(前)员工经销商的采购价低于非关联经销商的价格。

招股书截图

招股书截图

截至2020年9月,康盛生物已与江苏仁厚医疗器械有限公司(以下简称“江苏仁厚”)之外的其他11家(前)员工经销商终止合作。江苏仁厚由前员工吴克华实际控制,也是康盛生物2021年、2022年上半年的前五大客户之一,销售收入分别占到康盛生物当期营收的3.44%、4.06%。 招股书截图

招股书截图

该情况也受到深交所关注。康盛生物在问询回复中解释称,公司对江苏仁厚医疗器械有限公司在江苏地区的深耕程度、市场占有率、业务历史合作情况等因素进行综合考量后,决定在吴克华自公司离职的前提下,继续与江苏仁厚医疗器械有限公司开展业务合作。营收增速放缓、应收账款逐年递增、多名(前)员工参与到经销商行列中,且采购价低于其他经销商,康盛生物的上市进程,外界颇为关注。 凤凰网财经官方微信 ID:finance_ifeng喜欢此文,欢迎转发和点在看支持凤财