江苏半导体材料商上市,供货国内封测三巨头。至此江苏科创板上市公司突破100家。芯东西4月4日报道,今日,江苏半导体封装材料供应商华海诚科正式登陆科创板。至此,江苏科创板上市公司数量突破100家,在当前512家科创板公司中占比接近1/5。华海诚科其发行价为35.00元/股,发行市盈率69.08倍,开盘价为60.02元/股,涨幅达71.49%;截至09点45分,其股价最高上涨100.37%至70.13元/股,总市值逾56亿元。

▲华海诚科上市首日股价变化(图源:腾讯自选股)

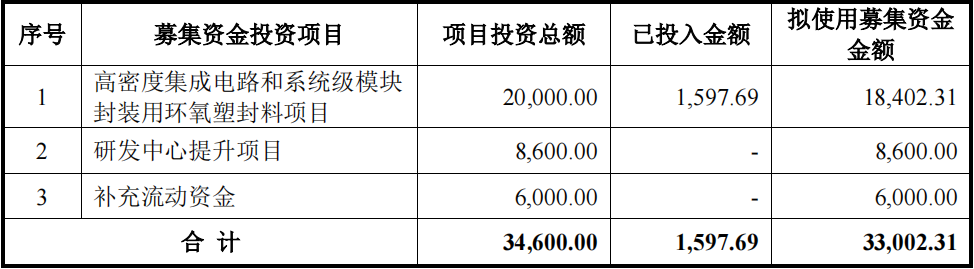

2010年,华海诚科由乾丰投资和国内第三大封测巨头华天科技共同出资设立。韩江龙、陶军、成兴明是华海诚科的实际控制人。华天科技是华海诚科的前五大客户之一,也是其第六大股东。华海诚科背后明星资本云集:国内第一大封测巨头长电科技创始人王新潮创立的江苏新潮、华为旗下深圳哈勃、国内第一大晶圆代工厂中芯国际持股的聚源信诚等均是其主要股东。当前,华海诚科与国内封测三巨头均已建立了长期良好的合作关系。其在传统封装领域应用于高性能类产品的市场份额逐步提升,已于长电科技、华天科技等主要封装厂商实现国产替代。在高端半导体封装材料由外资厂商垄断的背景下,华海诚科已成功研发可应用于BGA、SiP以及FOWLP/FOPLP等先进封装领域的高端封装材料,目前仍处于通过或正在通过客户考核验证阶段,均未实现大批量生产。2019年-2022年上半年,华海诚科累计营收达9.16亿元,累计净利润达0.97亿元。本次IPO,华海诚科拟募资3.3亿元,投资高密度集成电路和系统级模块封装用环氧塑封料项目、研发中心提升项目及补充流动资金。

由于宏观经济、产业周期性波动及国内新冠疫情反复的影响等原因,消费者购买非必需品的意愿普遍下降,行业景气度有所下降,消费电子市场疲软。2019年、2020年、2021年、2022年上半年,华海诚科的营业收入分别为1.72亿元、2.48亿元、3.47亿元、1.49亿元,净利润分别为0.04亿元、0.28亿元、0.48亿元、0.17亿元。

▲2019-2022年上半年华海诚科营收及净利润变化(芯东西制表)

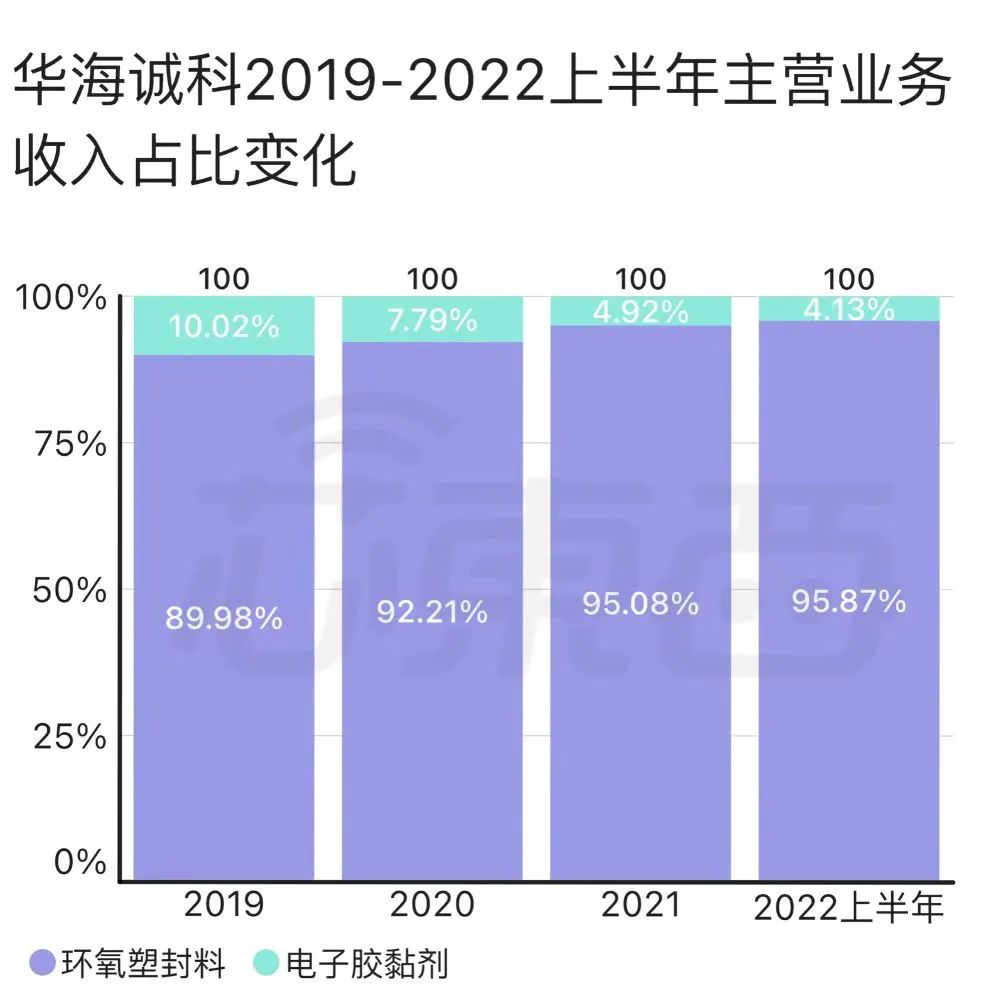

2019-2021年,华海诚科研发投入分别为0.12亿元、0.16亿元和0.19亿元,累计研发投入0.46亿元,占累计营业收入比例为6.06%。截至报告期末,华海诚科共有研发人员57人,占员工总数的15.53%。2019年,环氧塑封料和电子黏胶剂业务收入占主营业务收入比例分别为89.98%、10.02%,到2022年,为95.87%、4.13%。随着技术研发的突破、产品体系的完善及市场渠道的开拓,华海诚科的技术水平、产品质量与品牌获得了下游知名客户的认可,逐步发展成为内资领先环氧塑封料厂商之一。

▲华海诚科2019-2022上半年各业务收入占比变化(芯东西制表)

报告期内,华海诚科主营业务收入主要来源于环氧塑封料,其销售收入分别为1.54亿元、2.28亿元、3.30亿元和1.42亿元,占主营业务收入的比例分别为89.98%、92.21%、95.08%和95.87%。

▲环氧塑封料单价和销量的变化情况

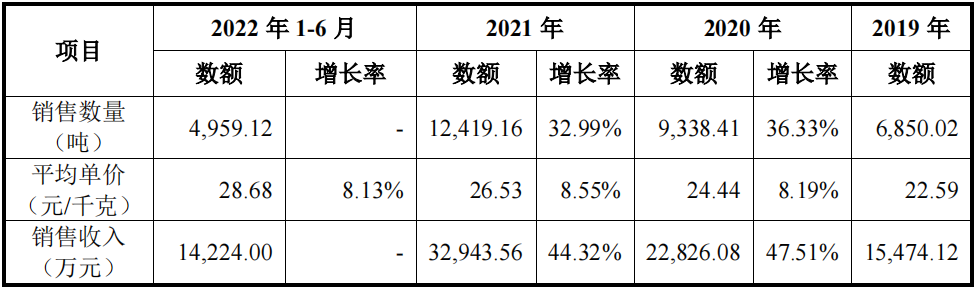

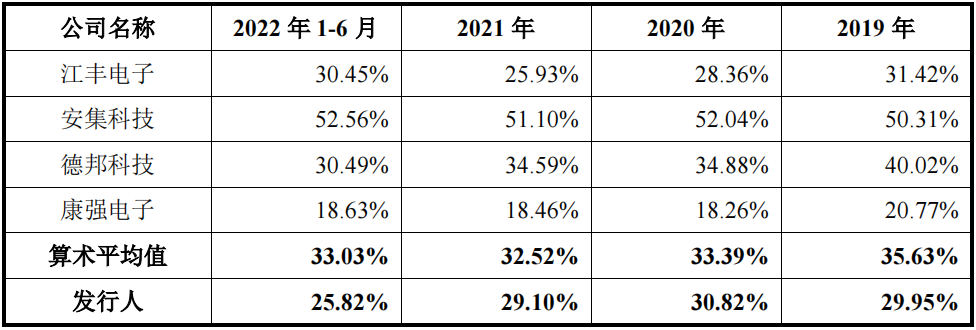

2019-2021年,华海诚科环氧塑封料的销量及营业收入保持了持续且快速增长,销量由6850.02吨增长到12419.16吨,年均增长34.65%;实现的营业收入由1.55亿元增长至3.30亿元,年复合增长率为45.91%。报告期内,该公司综合毛利率水平与同行业可比公司毛利率的平均水平总体相当。由于不存在与华海诚科现有产品完全相同的可比上市公司,华海诚科主要产品毛利率与可比公司的差异主要系产品种类、应用领域等因素的差异所造成,具备合理性。

▲同行业上市公司主营业务毛利率对比分析

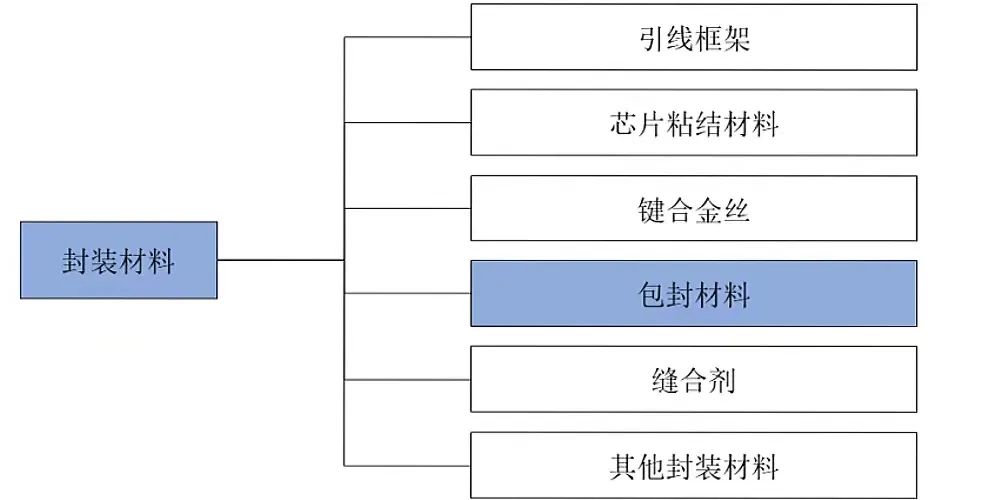

半导体封装材料是半导体产业的基石,是推动封装技术持续创新的引擎,封装材料的具体分类情况如下所示:

半导体封装是用特定材料、工艺技术对芯片进行安放、固定、密封,保护芯片性能,并将芯片上的接点连接到封装外壳上,实现芯片内部功能的外部延伸。华海诚科主营的环氧塑封料及芯片级电子胶黏剂是半导体封装的关键材料,产品性能直接影响半导体器件的质量。

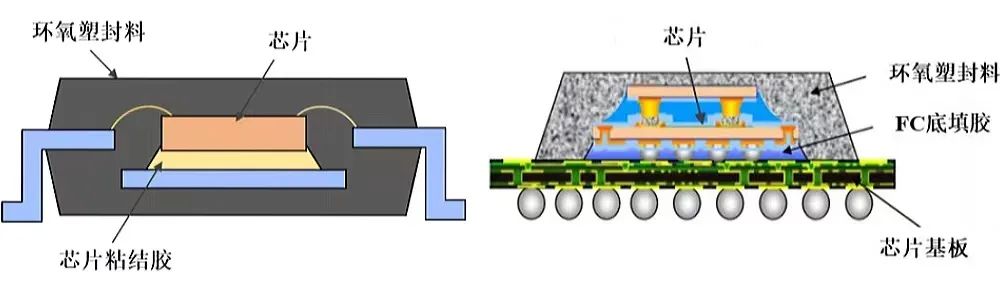

▲环氧塑封料(Epoxy Molding Compound,简称 EMC)与电子胶黏剂具体应用场景图

环氧塑封料在半导体包封材料市场占比约为90%,华海诚科在环氧塑封料领域的核心技术有连续模塑性技术、低应力技术、高可靠性技术、耐高电压技术、翘曲控制技术、高导热技术等,上述核心技术已全面应用于该公司环氧塑封料类产品及技术开发中。

▲环氧塑封料实物图

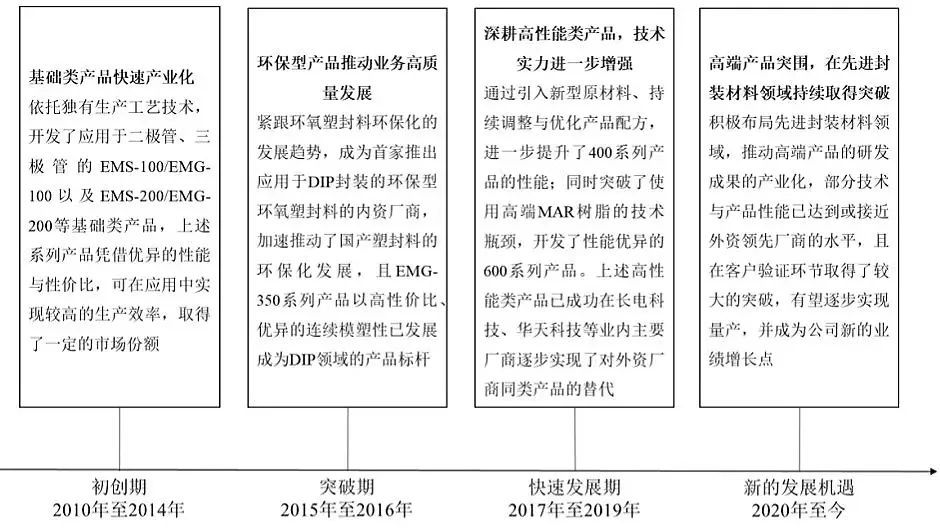

华海诚科主要产品应用于消费电子、光伏、汽车电子、工业应用、物联网等领域,应用于消费电子领域的产品收入占比约为80-85%左右,是该公司产品最主要的终端应用领域。自2010年设立以来,华海诚科始终专注于半导体封装材料的研发及产业化,主营业务和主要产品均未发生重大变化。

▲华海诚科创建过程及业务发展图

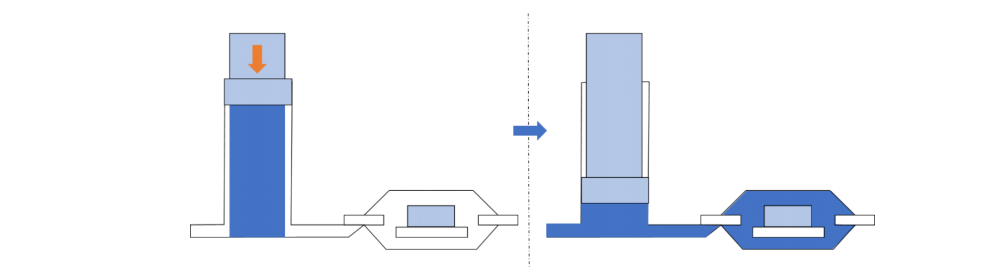

环氧塑封料应用于半导体封装工艺中的塑封环节,属于技术含量高、工艺难度大、知识密集型的产业环节。其配方体系复杂,需要在多项性能需求间实现有效平衡,且具有定制化的特点,此外,环氧塑封料的新产品开发还需匹配下游封装技术持续提升的性能需求。

▲环氧塑封料模塑成型的简要工艺流程图

国内企业中,主营业务涵盖环氧塑封料行业的主要有蔼司蒂(原日立化成)、住友电木、衡所华威等。全球电子胶黏剂行业主要企业有德国汉高公司(Henkel)、日本Namics Corporation、德路工业粘胶剂公司(Delo)等。在传统封装领域,华海诚科应用于DIP、TO、SOT、SOP等封装形式的产品已具备品质稳定、性能优良、性价比高等优势,且应用于SOT、SOP领域的高性能类环氧塑封料的产品性能已达到了外资厂商相当水平,并在长电科技、华天科技等部分主流厂商逐步实现了对外资厂商产品的替代,市场份额持续增长。在先进封装领域,该公司研发了应用于QFN、BGA、FC、SiP以及FOWLP/FOPLP等封装形式的封装材料,其中应用于QFN的产品已实现小批量生产与销售,颗粒状环氧塑封料(GMC)以及FC底填胶等应用于先进封装的材料已通过客户验证,液态塑封材料(LMC)正在客户验证过程中,上述应用于先进封装的产品有望逐步实现产业化并打破外资厂商的垄断地位。而电子胶黏剂为半导体器件提供粘结、导电、导热、塑封等复合功能,可广泛应用于芯片粘结、芯片级塑封、板级组装等不同的封装环节,应用领域贯穿于一级封装、二级封装以及其他工业组装领域。根据下游应用领域的不同,华海诚科将电子胶黏剂分为PCB板级组装用电子胶黏剂、芯片级电子胶黏剂与其它应用类三大类。华海诚科聚焦于芯片级电子胶黏剂的技术研发,该类产品技术含量高,市场基本由外资厂商垄断。该公司是国内极少数同时布局“倒装芯片底部填充材料(FC 底填胶)”与“液态塑封料(LMC)”的内资半导体封装材料厂商。

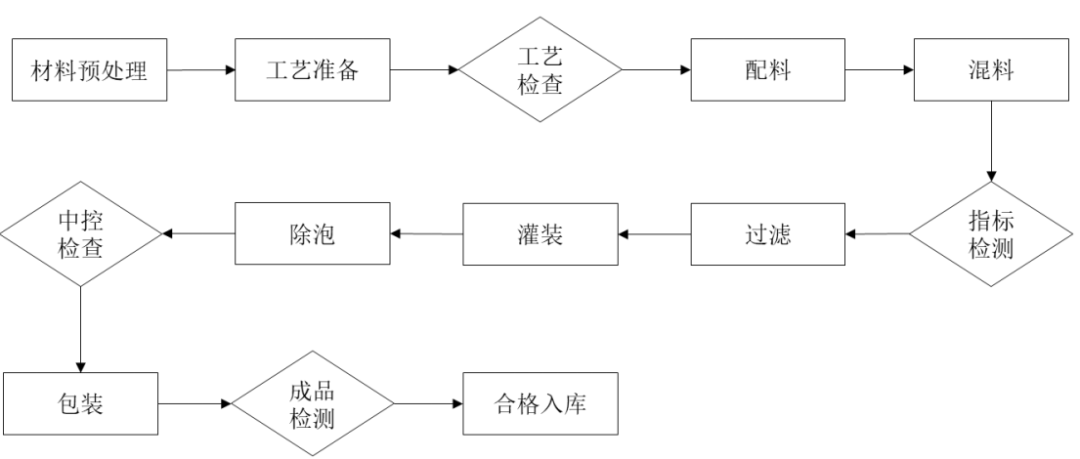

▲电子胶黏剂的生产工艺流程图

华海诚科前五名客户的销售额分别为0.53亿元、0.74亿元0.90亿元以及0.45亿元,占营业收入的比例分别为30.80%、29.88%、26.05%以及29.95%,对单一客户的依赖度较低,不存在向单个客户的销售比例超过总额的50%的情况,不存在客户集中的情况。报告期内,该公司对前五名客户(按同一实际控制人合并计算)销售金额及占各期营业收入的比例情况如下表所示:

华海诚科前五名供应商的采购额分别为0.47亿元、0.76亿元、0.11亿元和0.54亿元,占采购总额的比例分别为44.83%、51.18%、48.10%和56.95%,不存在向单个供应商的采购比例超过采购总额的50%的情况。报告期内,华海诚科向前五名原材料供应商(按同一实际控制人合并计算)采购额及占当期原材料采购总额的比例情况如下表所示:

2021年度该公司是长电科技、华天科技、气派科技、银河微电、晶导微、虹扬科技、四川利普芯以及重庆平伟的第一大内资环氧塑封料供应商,且上述多家厂商均于近期纷纷宣布扩产计划。

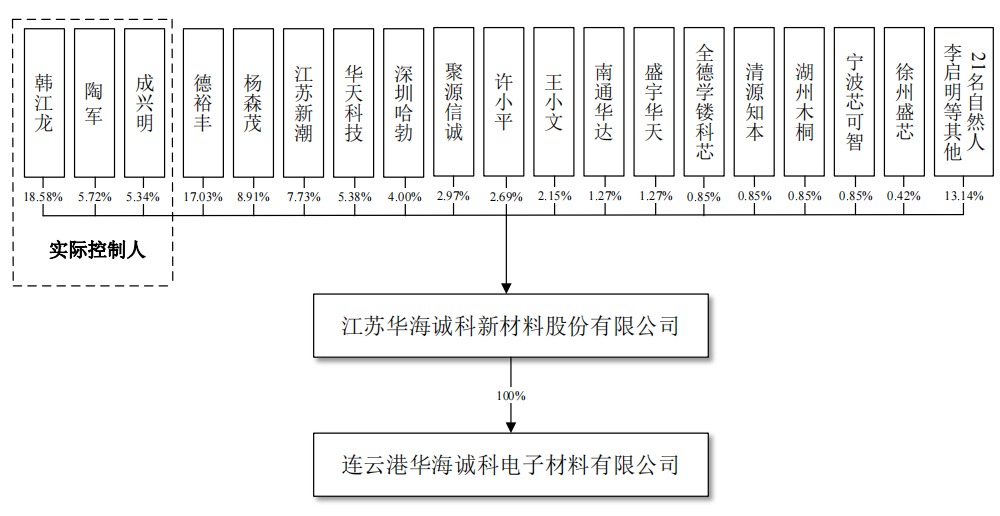

截至招股意向书签署日,华海诚科共计39名股东,发行人股权结构图如下所示:

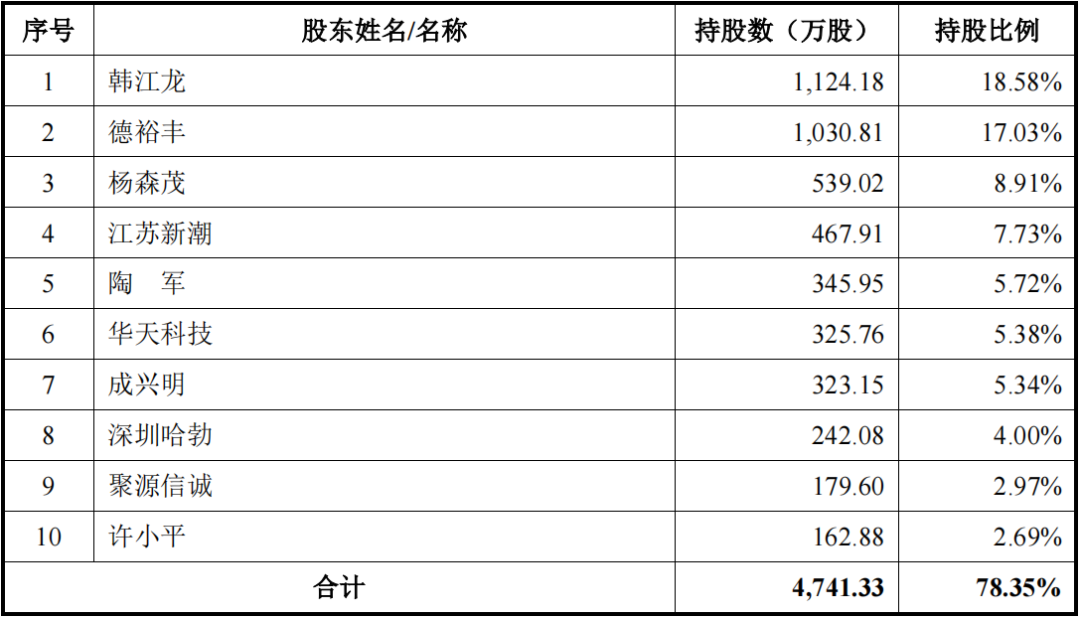

韩江龙、成兴明、陶军直接持股并控制的表决权比例分别为18.58%、5.34%、5.72%,通过德裕丰控制的表决权比例为17.03%,上述三人合计控制该公司的表决权比例为46.67%。

▲本次发行前的前十名股东情况

可以看到,华海诚科背靠多家明星资本。其第四大股东江苏新潮,是国内最大封测巨头长电科技的创始人王新潮创立的投资企业,第六大股东华天科技是国内第三大封测巨头,第八大股东深圳哈勃是华为旗下投资机构,其第九大股东聚源信诚由中芯国际和中国电子持股。华海诚科申报前最近一年新增的股东为聚源信诚、盛宇华天、全德学镂科芯、徐州盛芯、清源知本、湖州木桐、宁波芯可智、南通华达、沈志良、陈佳宇、深圳哈勃。2021年12月13日,该公司召开2021年第四次临时股东大会,同意将注册资本由人民币0.58亿元增加到0.61亿元,新增注册资本0.024亿元,由新股东深圳哈勃以现金形式对该公司进行增资,本次增资额合计为人民币0.54亿元。华海诚科董事会由7名董事组成,其中董事长1名,独立董事3名,所有董事由股东大会选举产生,任期3年,任期届满可连选连任。其中,华海诚科董事长韩江龙生出生于1965年,毕业于南京大学高分子化学与物理专业,博士研究生,为研究员级高级工程师。曾从业于华威电子、江苏中电长迅能源材料有限公司。副总经理成兴明出生于1964年,董事陶军出生于1972年。

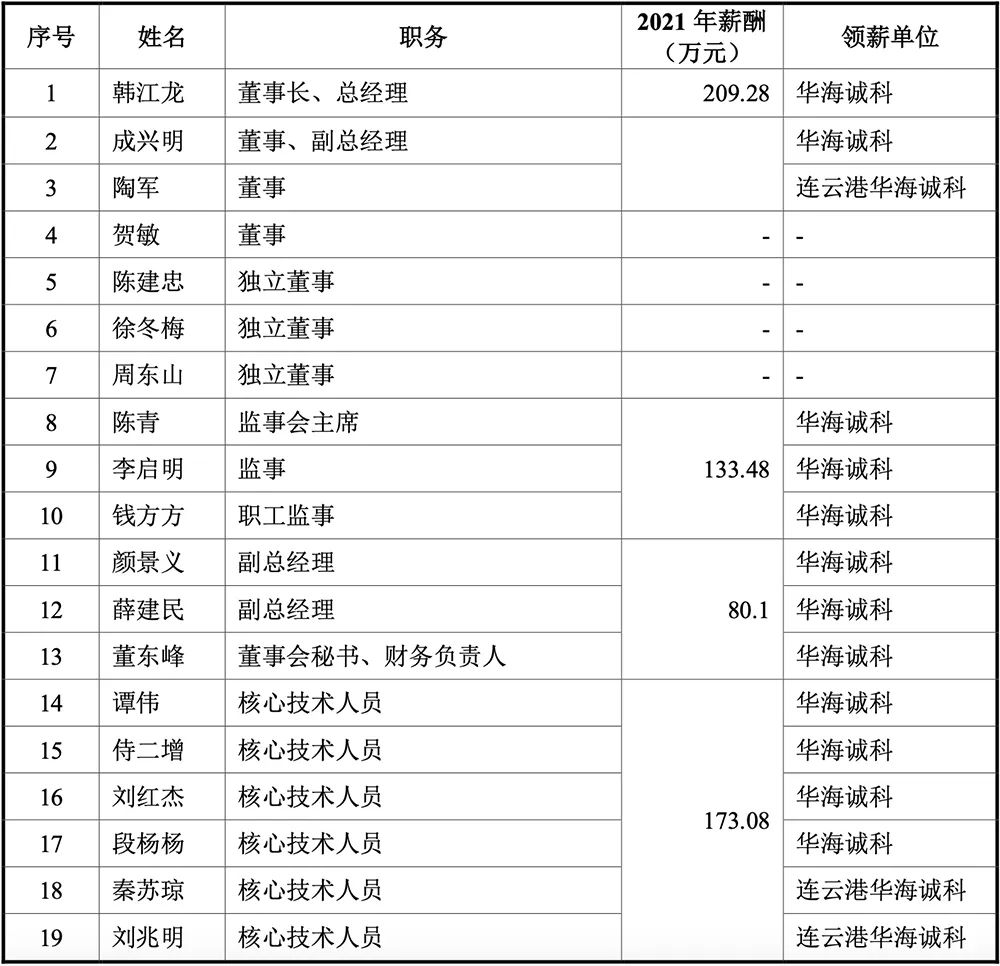

▲华海诚科现任董事、监事、高级管理人员及核心技术人员2021年在公司领取薪酬/津贴情况

华海诚科研发团队由国内半导体封装材料领军人物韩江龙博士领衔,同时,多名研发团队成员毕业于南京大学、中国海洋大学、湖南大学等一流院校,并入选了省市级别的技术人才培养计划,在半导体封装材料行业内具有较大的影响力。其中,该公司董事长兼总经理韩江龙先生为国务院特殊津贴专家,是江苏省“333工程”首批中青年科技领军人才,并入选了“十五国家重大科技专项超大规模集成电路微电子配套材料”总体专家组成员;该公司副总经理成兴明先生是连云港市市政府特殊津贴专家,被评为江苏省“六大人才高峰” 第一层次培养对象;研发部中心主任谭伟先生评为江苏省第五期333工程第三层次培养对象,并入选了江苏省“六大人才高峰”高层次人才培养人选。

根据《中国半导体支撑业发展状况报告》,2021年中国大陆包封材料市场规模为73.60亿元,同比增速达到16.83%,据此测算, 2021年中国大陆环氧塑封料的市场规模为66.24亿元。近年来,尽管我国环氧塑封料市场规模保持增长态势,但细分市场规模仍然相对较小,存在成长空间受限的风险。随着封装形式不断演进,先进封装占据的市场份额逐步扩大,先进封装所呈现出高密度、多功能、复杂度高等特点对半导体封装材料提出了更高的性能要求,产品性能直接影响半导体器件的质量。我国新材料供应商将迎来关键机遇。 芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。