芯东西5月19日报道,今日,深圳高端半导体质量控制设备公司中科飞测成功登陆科创板。中科飞测的发行价为23.60元/股,发行市盈率为14.83倍。今日上市后,其股价开盘上涨179.66%至66.00元/股,最高上涨203.64%至71.66元/股。截至10点05分,其股价为66.06元/股,涨幅为179.92%,市值逾210亿元。

其有限公司成立于2014年12月,股份公司成立于2020年12月。中科飞测始终专注于检测和量测两大类集成电路专用设备的研发、生产和销售。其产品主要包括无图形晶圆缺陷检测设备系列、图形晶圆缺陷检测设备系列、三维形貌量测设备系列、薄膜膜厚量测设备系列等,已应用于国内28nm及以上制程的集成电路制造产线。

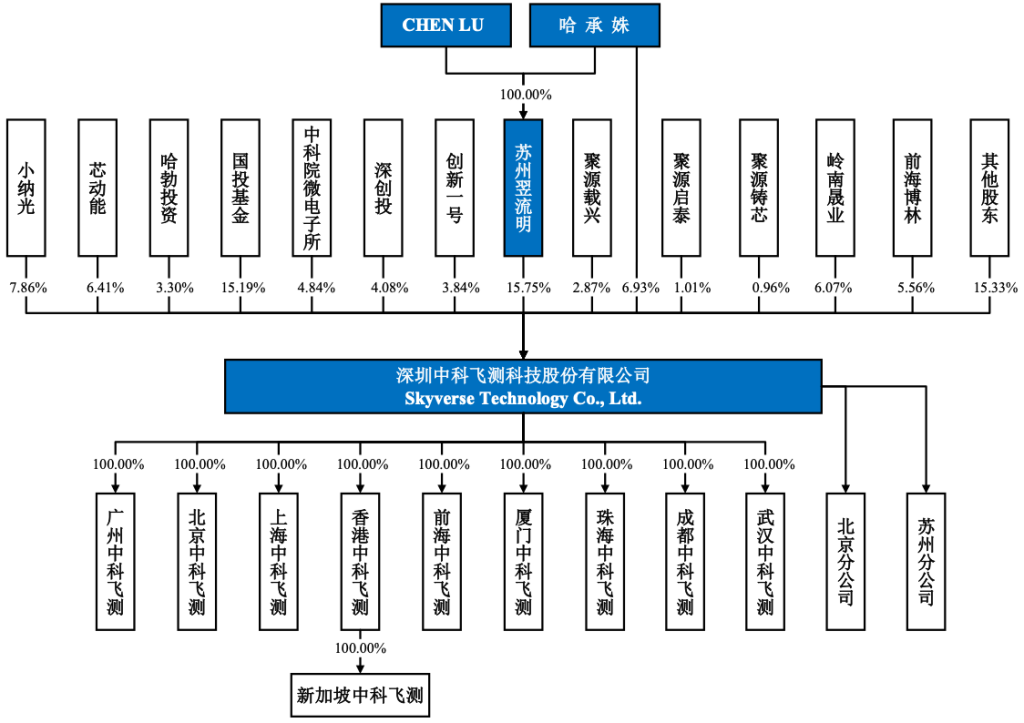

该公司主要根据销售订单及销售预测进行生产,并主要通过直销模式进行产品和服务销售,主要产品已广泛应用在中芯国际、长江存储、士兰集科、长电科技、华天科技、通富微电等国内主流集成电路制造产线,打破在质量控制设备领域国际设备厂商对国内市场的长期垄断局面。苏州翌流明是中科飞测的控股股东,中科院微电子所、华为哈勃投资均在其股东之列。中科飞测的实际控制人CHEN LU(陈鲁)、哈承姝为夫妻关系。包括CHEN LU(陈鲁)在内的3名中科飞测核心技术人员都曾在中科院微电子所任职。本次IPO,中科飞测拟募资10亿元,投入高端半导体质量控制设备产业化项目、研发中心升级建设项目、补充流动资金。

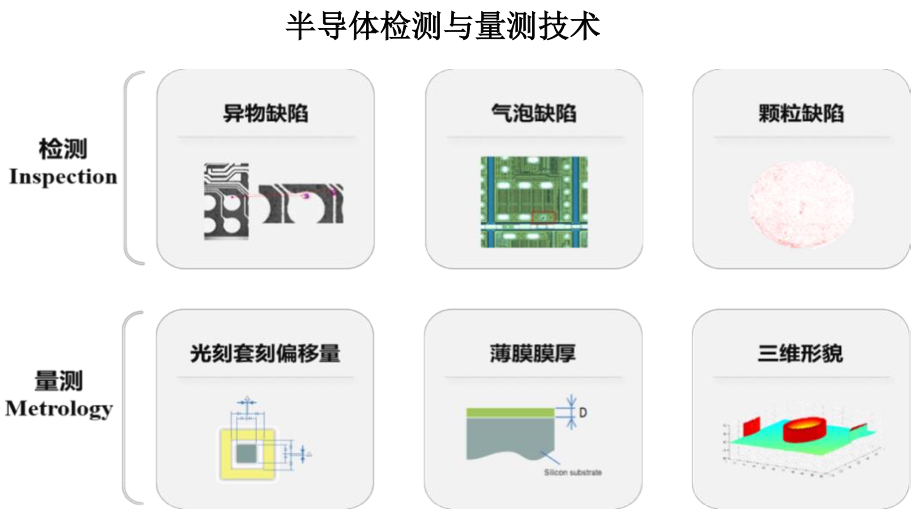

质量控制设备是芯片制造的核心设备之一。质量控制贯穿集成电路制造全过程,是保证芯片生产良品率非常关键的环节。集成电路质量控制包括前道检测、中道检测和后道测试,国内多家公司涉及后道测试,涉及前道检测和中道检测的相对较少。中科飞测主要向集成电路前道制程、先进封装等企业以及相关设备、材料厂商提供关键质量控制设备。其检测和量测设备能够对上述企业的生产过程进行全面质量控制和工艺检测,助推客户提升工艺技术、提高良品率、实现降本增效的目标。

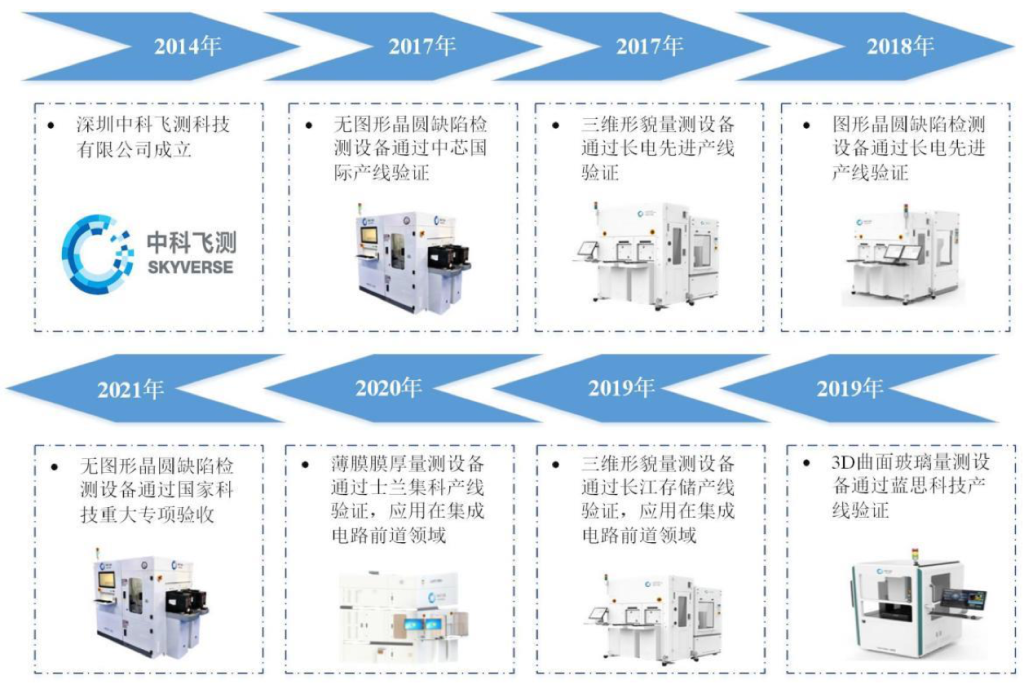

▲中科飞测主要产品演变和技术发展的情况

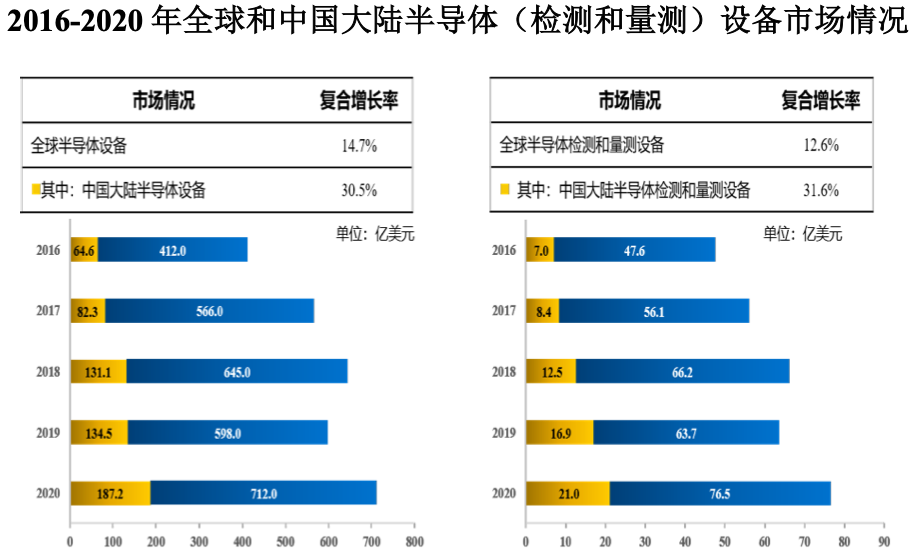

目前,我国半导体检测与量测设备市场中国产化率较低,科磊半导体、应用材料、日立作为中国市场前三大企业,合计市场份额占比超过70%。中科飞测及国内主要竞争对手占国内市场的份额整体较小,但呈现快速增长趋势。

▲2016-2020年全球和中国大陆半导体(检测和量测)设备市场情况

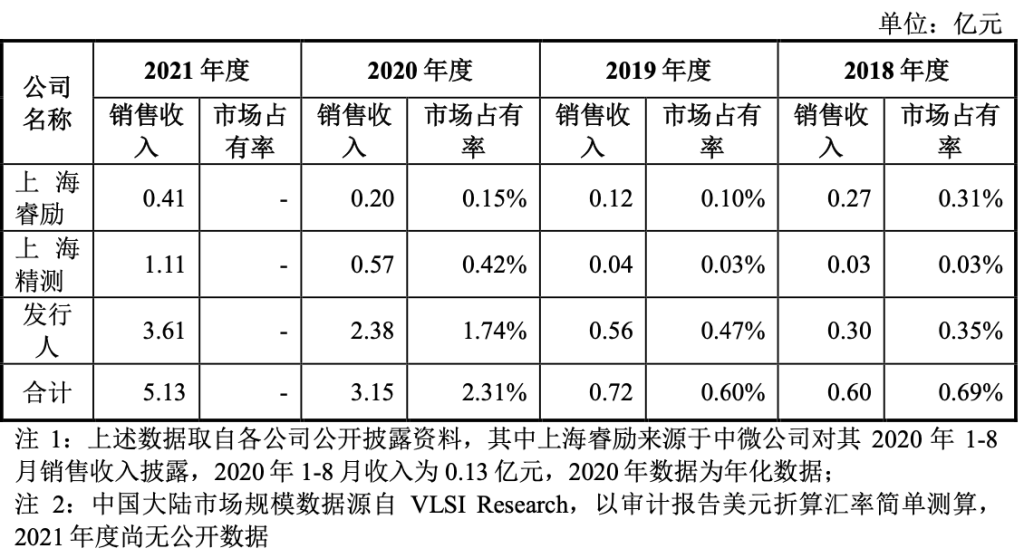

2016年至2020年,全球和中国大陆地区半导体设备和检测与量测设备市场处于快速发展期,中国大陆地区半导体设备市场和检测与量测市场增长显著高于全球市场增长。中科飞测国内竞争对手主要为上海睿励和上海精测。鉴于目前无公开统计国内企业的市场占有率情况,故无法直接获取中科飞测及相关竞争对手市场占有率情况。下文以销售收入占市场规模比例的方式对国内企业市场占有率进行模拟测算,中科飞测市场占有率增长较快,由2018年的0.35%增长至2020年的1.74%,在中国大陆半导体检测和量测设备市场具有相对竞争优势。

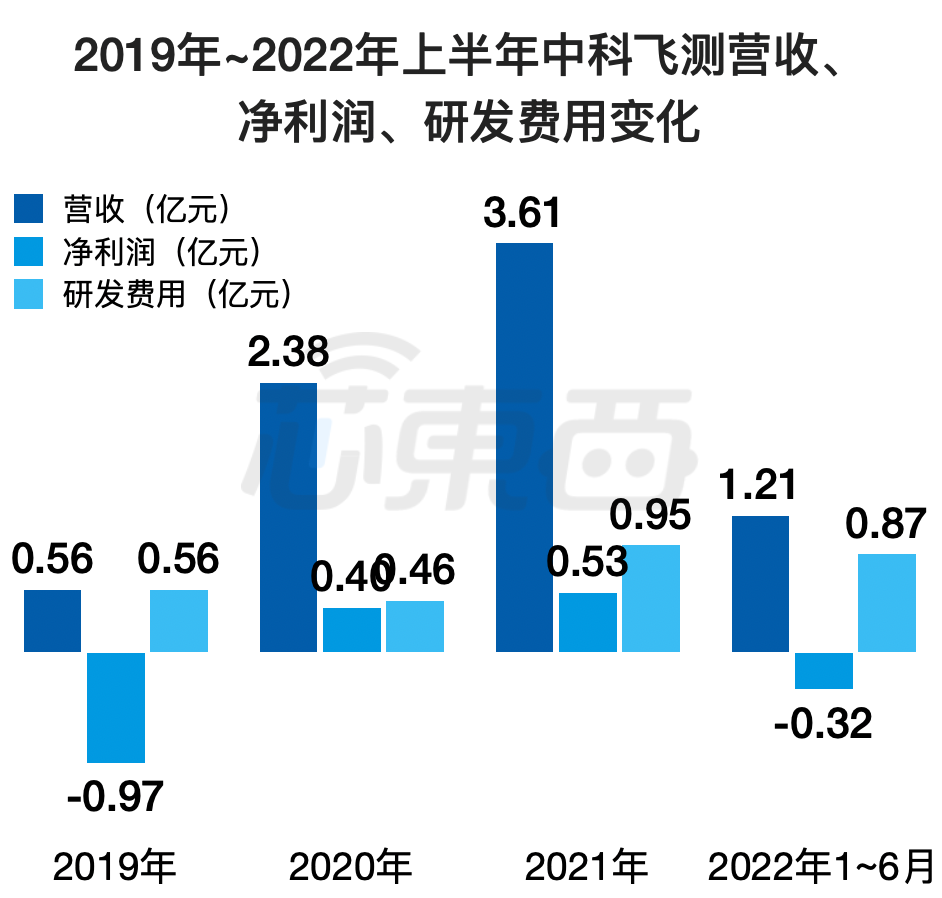

2019年、2020年、2021年、2022年1~6月,中科飞测营收分别为0.56亿元、2.38亿元、3.61亿元、1.21亿元;净利润分别为-0.97亿元、0.40亿元、0.53亿元、-0.32亿元。

▲2019年至2022年上半年中科飞测营收、净利润、研发费用变化(单位:亿元,芯东西制表)

同期研发投入占营收的比例分别为100.01%、19.43%、26.36%、72.28%。

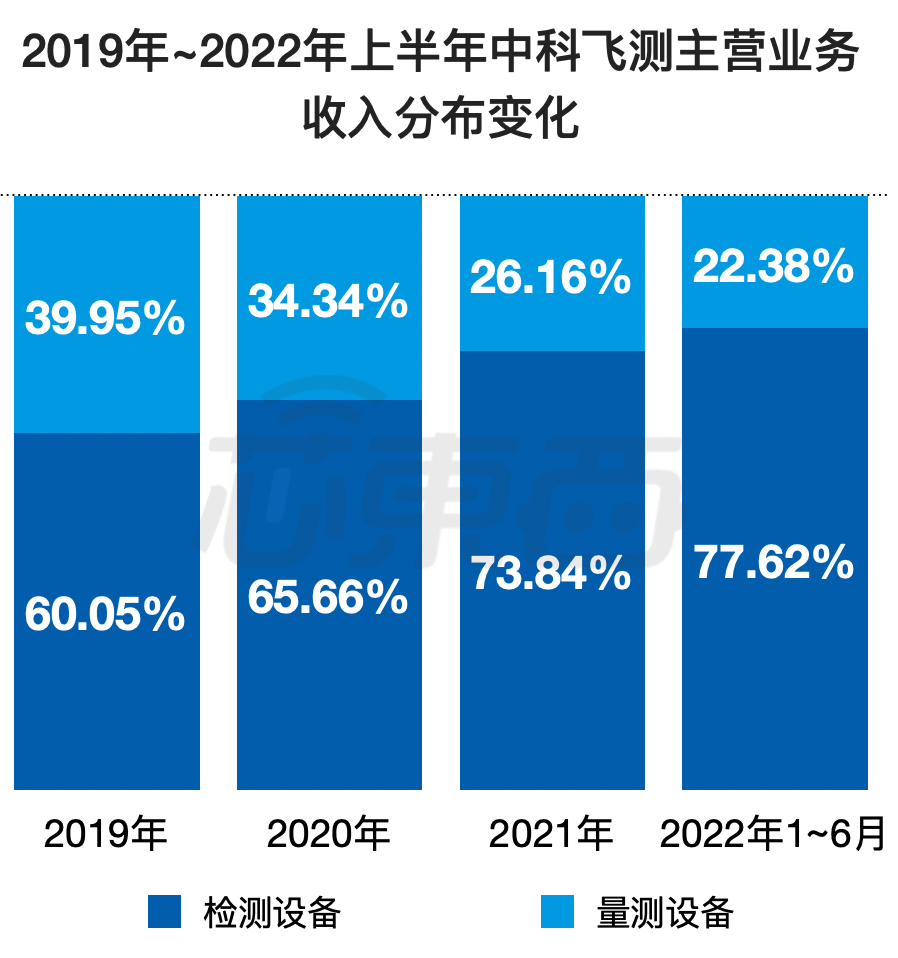

▲2019年至2022年上半年中科飞测主营业务收入分布变化(芯东西制表)

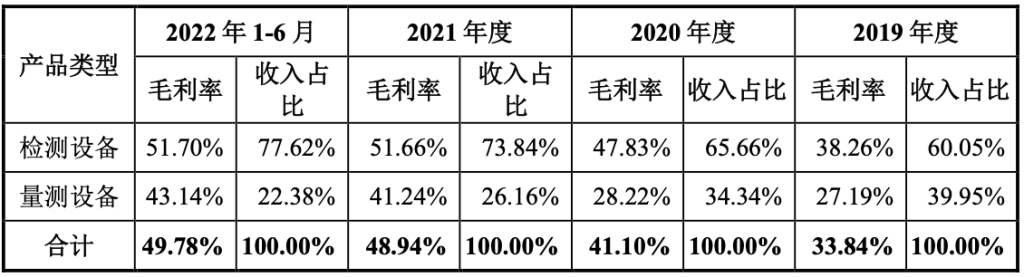

分设备类型来看,检测设备的收入占比逐年上升,量测设备的收入占比从近四成降至两成。检测设备的毛利率高于量测设备。

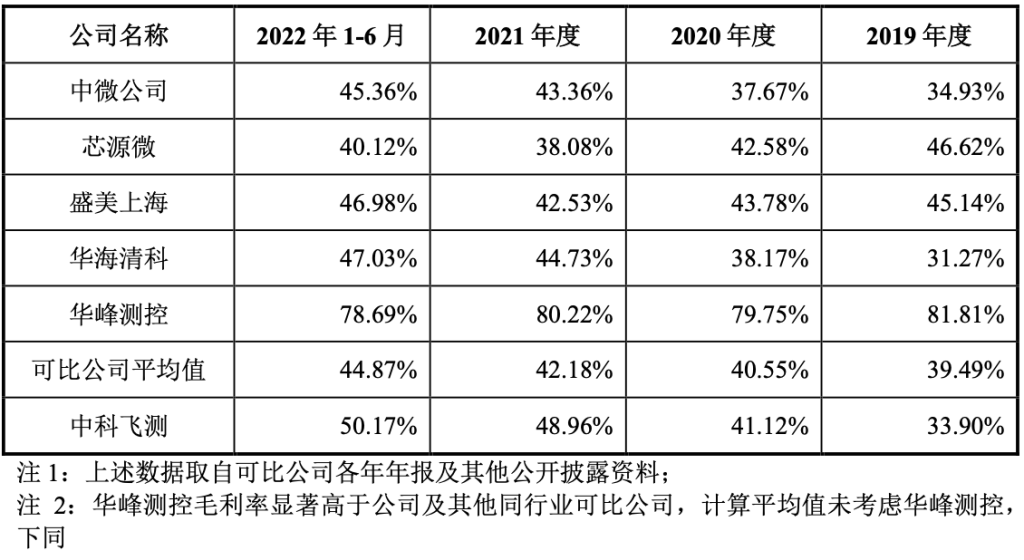

报告期内,中科飞测与可比公司的综合毛利率对比情况如下:

2019年,中科飞测销售的设备以基础型号为主,且尚处于发展初期、经营规模较小,毛利率整体低于同行业平均水平。随着其升级型号设备的不断推出、经营规模逐步扩大,2020年度其毛利率达到同行业平均水平,2021年度及2022年1~6 月毛利率较高的检测设备为主,毛利率继续上升。报告期内,同行业可比公司(剔除华峰测控后)综合毛利率平均值总体呈现上升趋势,中科飞测综合毛利率变动趋势与可比公司基本一致。报告期各期末,其存货账面价值分别为0.79亿元、1.79亿元、5.39亿元、8.29亿元,存货规模较大。

截至2022年6月30日,中科飞测共有676名员工,其中研发人员共298人,占比为44.08%。该公司承担了多项国家级、省级和市级科研项目,并获得一定规模的政府补助,各期政府补助确认的其他收益金额分别为0.23亿元、0.38亿元、0.48亿元、0.41亿元。技术水平方面,根据国内竞争对手公司官网及公开披露信息,上海睿励自主研发的12英寸光学测量设备TFX3000系列产品,正在14nm芯片生产线进行验证,尚未披露设备完成验收信息;上海精测推出的首款半导体电子束检测设备正在进行 1Xnm验证,尚未披露设备完成验收信息。中科飞测已有多台设备在28nm产线通过验收,另有对应1Xnm产线的SPRUCE-900型号设备正在研发中,对应2Xnm以下产线的DRAGONBLOOD-600型号设备正在产线进行验证,并已取得两家客户的订单。综上,中科飞测业务规模高于其他国内竞争对手,技术研发均向2Xnm以下节点推进,处于国内领先地位。其部分员工曾于中科院微电子所与中科飞测处双边任职。报告期内,中科飞测存在与中科院微电子所合作研发、与中科院微电子所等其他单位分别共同申报科研课题项目的情况。

半导体检测与量测设备市场部分客户存在招投标的情况,相关招投标结果在一定程度上可以反映公司的领先优势和市场占有率情况。根据光大证券发布的研究报告《国内半导体设备招投标月度数据跟踪第7期(2022年01月)》及公开招投标信息整理,2021年度国内主流厂商公开招标前道检测及量测设备185台,其中中科飞测中标设备14台,其国内主要竞争对手中标设备1台,中科飞测处于国内同行业企业领先地位,具体情况如下表所示:

中科飞测的客户主要为集成电路前道制程、先进封装等领域知名企业。其检测设备的主要代表客户有中芯国际、士兰集科、长电科技、华天科技,量测设备的主要代表客户有长江存储、长电科技、华天科技、蓝思科技。报告期内,中芯国际一直是中科飞测的前五大客户之一,中科飞测向前五大客户合计销售金额占当期销售总额的比例分别为72.72%、51.21%、44.32%、65.06%,不存在向单个客户的销售比例超过公司当年销售总额的50%或严重依赖于少数客户的情形。

2022年1-6月,中科飞测前五大客户中华海清科为公司董事刘臻担任监事的企业,非中科飞测关联方。除此之外,中科飞测、中科飞测董事、监事、高级管理人员或持有中科飞测5%以上股份的股东与前五大客户之间不存在关联关系。报告期内,中科飞测向前五大供应商合计采购金额占当期采购总额的比例分别为35.69%、41.07%、37.08%、38.26%,不存在向单个供应商的采购比例超过公司当年采购总额50%或严重依赖于少数供应商的情形。

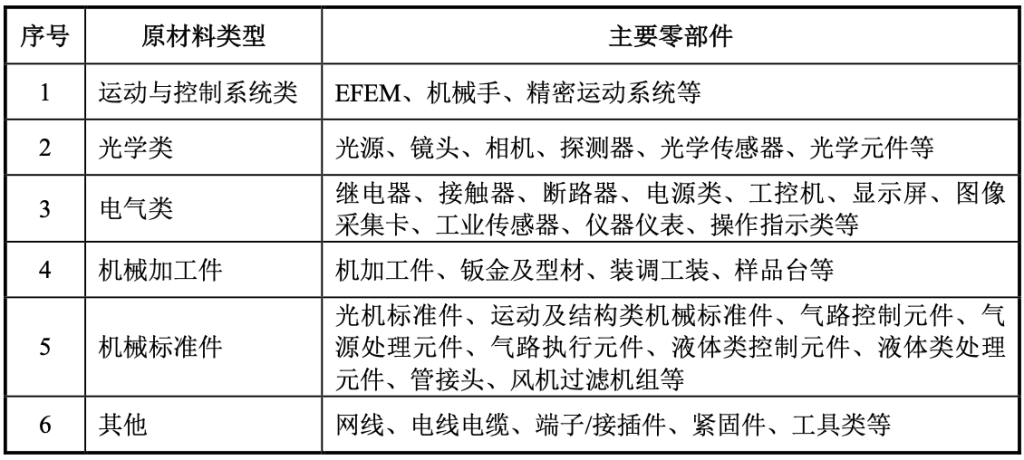

中科飞测、中科飞测董事、监事、高级管理人员或持有中科飞测5%以上股份的股东与报告期内的前五大供应商之间不存在关联关系。中科飞测所需原材料主要为运动与控制系统类、光学类等零部件,已与乐孜公司、华卓精科等行业内知名企业建立了稳定的供应合作关系。其核心零部件的供应商主要为有产品优势的知名企业,其中EFEM和机械手主要来源于境外采购。

中科飞测相关核心零部件不存在单一依赖。报告期内,其采购材料金额分别为0.70亿元、2.17亿元、5.18亿元、3.42亿元,采购规模总体呈现增长的态势;其中采购EFEM和机械手的金额分别为0.17亿元、0.42亿元、0.88亿元、0.63亿元,占采购总额的比例分别为23.76%、19.40%、17.09%、18.29%。

截至招股书签署日,苏州翌流明直接持有中科飞测15.75%的股份,通过小纳光间接控制中科飞测7.86%的股份,合计控制中科飞测股份总数的23.61%,为中科飞测控股股东。小纳光为中科飞测员工持股平台。

中科飞测的国有股东包括中科院微电子所和深创投,其中中科院微电子所是其第八大股东,持股4.84%;华为旗下投资公司哈勃投资是其第十二大股东,持股3.30%。CHEN LU(陈鲁)、哈承姝夫妇直接和间接合计持股30.54%股份,为中科飞测实际控制人。同时CHEN LU(陈鲁)、哈承姝为中科飞测董事会或管理层核心成员。中科飞测董事陈克复是与CHEN LU(陈鲁)是父子关系。CHEN LU(陈鲁)出生于1977年,美国国籍,本科毕业于中国科学技术大学少年班物理学专业,博士毕业于美国布朗大学物理学专业,在2010年3月至2016年8月期间曾任中科院微电子所研究员、博士生导师,现为中科飞测董事长。哈承姝也出生于1977年,中国国籍,拥有香港永久居留权,硕士毕业于耶鲁大学国际和发展经济学专业,博士毕业于美国华盛顿大学职业法律专业,现为中科飞测董事兼总经理。目前中科飞测有3名核心技术人员,分别是董事长CHEN LU(陈鲁)、首席科学家黄有为、首席科学家杨乐。2012年至2016年期间,三人均曾在中科院微电子所任职。该公司现任董事、监事、高级管理人员及核心技术人员最近一年从中科飞测及关联企业领取薪酬的情况如下:

当前主流半导体制程正从28nm、14nm向10nm、7nm发展,部分先进芯片制造商已实现5nm量产并开始3nm的研发,三维FinFET晶体管、3D NAND等新技术逐渐成业内主流技术。随着工艺不断进步,产品制程步骤越来越多,微观结构逐渐复杂,生产成本呈指数级提升。为了获取尽量高的晶圆良品率,必须严格控制晶圆之间、同一晶圆上的工艺一致性,因此对集成电路生产过程中的质量控制需求将越来越大。未来检测和量测设备需在灵敏度、准确性、稳定性、吞吐量等指标上进一步提升,保证每道工艺均落在容许的工艺窗口内,保证整条生产线平稳连续的运行。目前国内半导体市场处于高速增长期,本土企业存在较大的国产化空间。在我国半导体量测检测设备国产化率相对较低的情况下,中科飞测作为国内半导体设备行业领军企业之一,在中国大陆半导体检测和量测设备市场具有相对竞争优势。在国产化需求紧迫、研发投入持续提升的大环境下,近年来国内企业在检测与量测领域突破较多,受益于国内半导体产业链的迅速发展,该领域国产化率有望在未来几年加速提升。 芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。 作 者

作 者