大家好,我是一直鼓励你储蓄理财的岩姐,买过2019年利率4.025%养老金的客户有不少后悔当年买少了。利率持续下行的今天,很多客户钱包里的钱都在寻找更好的资产端投资项目。今天给大家带来一款预定利率4.025%的定期年金,随便投一投收益碾压增额寿险,称得上中短期理财的利器,可谓沧海遗珠。建议大家收藏反复看。我已经把怎么投更划算帮你算明白了,直接抄作业就好。我们以30岁男士,趸交10万,保障周期15年为例,从第11年的时候每年领取5000元,是累计保费的5%作为生存金给到客户, 到45岁的时候拿到基本保额作为一笔满期金149250元,保单15年到期,生存金加满期金总利益174250元,IRR3.77%轻松碾压市场上任何一款增额寿险。

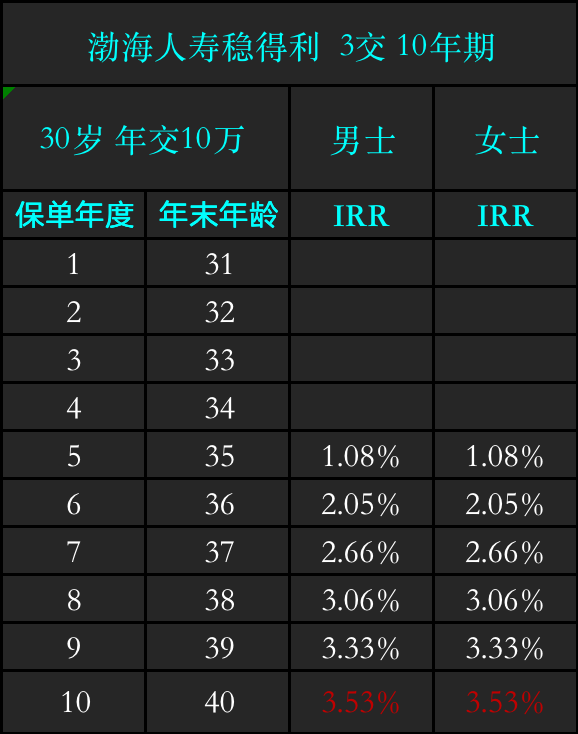

接下来我给大家测评三个缴费期间,分别持有10年、15年,我测算出来不同缴费时间和持有时期的IRR供大家参考。男女客户年交10万,3年交,男女客户持有10年15年的最高分别IRR 3.53%和3.73%,同样的,收益率超过任何一款增额终身寿险。

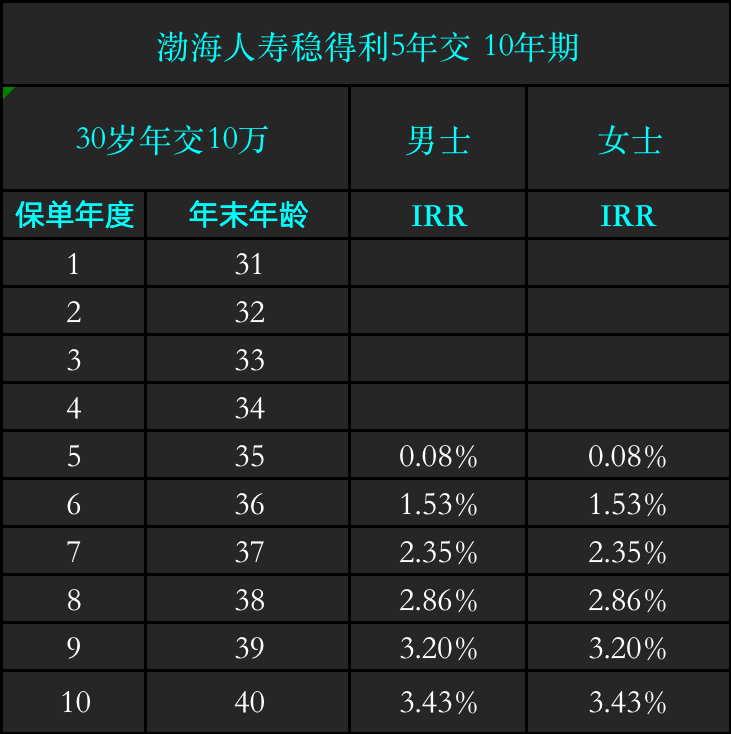

年交10万,5年交,男女客户持有10年15年的IRR最高分别3.43%和3.68%,10年期收益表现平平,15年期因为持有时间长一些,收益3.68%表现优于增额寿险。

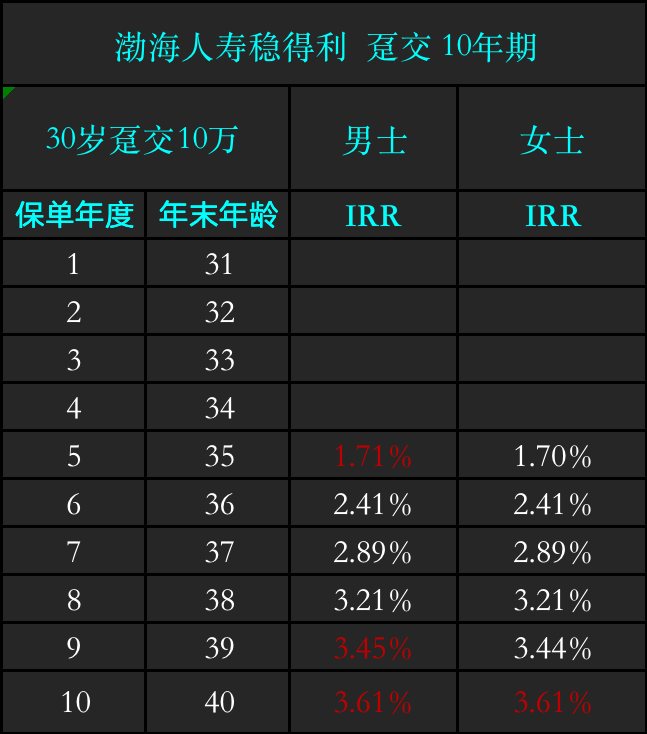

男女客户趸交10万持有10年期和15年期的IRR分别是3.61%和3.77%,趸交持有15年,IRR3.77%达到最高。

通过数据对比我们可以看出不管男女,都是趸交持有15年直接拉高IRR,达到所有缴费中收益最高。男女客户的irr的收益几乎都是一样,没有明显差距。最后,如果你有一笔钱需要要给子女规划做教育金,或者作为自己退休前的现金流,当作中期理财没毛病,的确很香。如果你要养老或者锁定终身受益,还是建议配置养老金或增额终身寿险,毕竟快反年金解决的是短期理财,无法覆盖客户整个生命周期的财富规划。