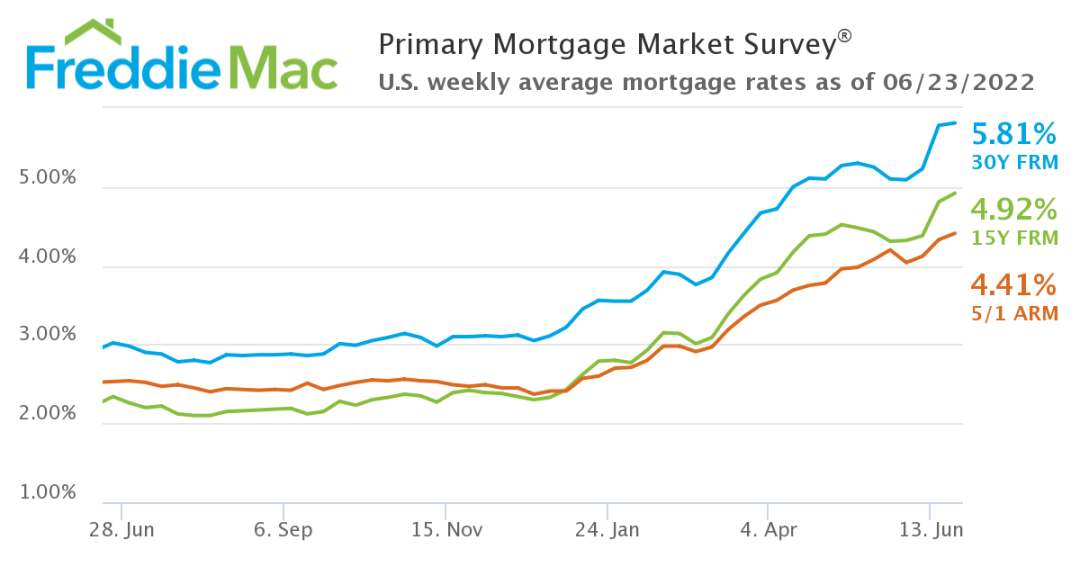

◆2022年6月,周房贷利率出现上漲现象,30年期固定利率、15年期固定利率近两周下降,5/1可调整房贷利率则持续呈现上升趋势。◆2022年6月之30年期、15年期固定房贷利率以及5/1可调整房贷利率,分别为5.81%、4.92%和4.41%。◆可获信贷指数下降3.2%,贷款利率持续走高及再融资计画的减少,导致4月份信贷供应下降。

邀请市场趋势专家, 房贷专家,为大家分享其各种优势与策略. 1. 如何采取行动, 2. 优良资产的定义, 3. 什么时机入场, 4. 降低房贷利率 14条策略,最大化您购房的优惠。会后更有一对一免费咨询,不容错过!报名方式: 文末长按扫码 立即报名

本篇为大家整理由美国房地美(Freddie Mac)发布的美国各大金融机构贷款利率调整,即时更新美国贷款最新动态。◆周美国房贷利率平均值:

根据房地美(Freddie Mac)截至6月23日的统计数据,美国30年固定房贷利率周平均值目前为5.81%,15年固定房贷利率周平均值为4.92%,5/1ARM可调整房贷利率周平均值为4.41%。 由于美国面临到经济上的多重不利因素,房贷利率在6月下旬连2周上調,但房市明显趋缓,同时连带影响整体社会经济,例如耐久性用品的消费。◆每月美国房贷利率平均值:

● 30年固定房贷利率

4月的30年固定房贷利率月平均值为4.98%,较前月相比高出0.81个百分点。平均费用点数为0.8,与前月持平。● 15年固定房贷利率

4月的15年固定房贷利率月平均值为4.22%,较前月相比上升0.83个百分比。平均费用点数为0.9,较前月上升0.1。● 5年可调整房贷利率

4月的5/1ARM可调整房贷利率平均值为3.7%,与前一个月相比上升0.51个百分点,平均费用点数同样维持在0.3。注:五年可调整房贷利率是指前五年按固定利率偿还贷款,剩余则按浮动利率还清,浮动利率每年随市场变化调整一次。◆可获信贷指数下跌3.2%

4月的可获信贷指数(Mortgage Credit Availability Index, MCAI)为121.1,与前月相比下跌3.2%。该指数将2012年3月当时的状态设定为100%作为基准,下降表明贷款标准正在收紧,上升则表明信贷放松。根据Mortgage Bankers Association的报告,由于贷方对过去两个月抵押贷款利率上涨做出反应,因此可获信贷连第二个月下降。更进一步观察,随着再融资业务的减少,贷方降低了政府再融资计划部分的可获信贷,并非与借款人的选择有关。而传统的可获信贷指数则略有增加,这是由于为了帮助借款人克服更高的贷款利率与房价,贷方推出了更多的可调整房贷利率计画。在巨额贷款的部分,贷方放宽了信用标准,为希望购买房屋的巨额贷款借款人提供更多的机会。资料来源:Mortgage Bankers Association◆联准会预计6月后持续升息,下半年不排除暂缓紧缩脚步

联准会目前的首要任务便是减轻美国目前遭遇40年来发展最快速的通膨态势,因此在本月(2022年6月)例会中做出升息3码的决议,多数官员更认为未来几个月内仍需持续维持这样的做法。但由于当前经济的不稳定性,会议中也达成共识,认为接下来的政策发展需视未来实际数据而定,希望能将通膨指数降至2%左右。摩根大通即分析9月可能会是个关键的时间点,端看届时经济发展的状况以及通膨热度是否已降温。目前房贷利率上升、房屋供应量不足,导致房产市场价格攀升,而目前房贷利率正逐渐上升,联准会也持续升息,信用卡、房产信贷额度,和其他消费者和企业贷款的利率都将走高。这些利率调整结果将会使金流趋缓,消费及投资市场热度减低。举例而言,如果贷款额度为55万美元,30年期固定利率若为2.8%,月供是2,260美元,而当30年期固定利率上升至5.8%,月供则为3,227美元,一个月就多出967美元,一年下来则增加11,604美元的成本;无论未来的经济发展状况如何,持续关注经济趋势走向,把握相对有利的时机点进场买房,打造适宜自己与家人居住的环境才是最实际的考虑。数据来源:房地美(Freddie Mac)、Mortgage Bankers Association、优投房utofun.com为什么2022年 才是购屋者的十年一遇的机会

讲座时间

线上讲座Webinar

- 本次讲座将采用panel 形式,

邀请市场趋势专家, 房贷专家,为大家分享其各种优势与策略.

1. 如何采取行动, 2. 优良资产的定义, 3. 什么时机入场, 4. 降低房贷利率 14条策略,最大化您购房的优惠。会后更有一对一免费咨询,不容错过!

报名方式

长按扫码 立即报名

https://utofun.com/agent-resource未经授权,不得转载,优投房保留版权及法律追诉权利。如需全文或部分内容转载,广告合作,请联系以下联系方式: