作者:张梦, 郭嘉沂

市场回顾:2022年5月,美股领跌风险资产,美债收益率回落。市场阶段性交易美国衰退风险,美元指数升值后回调。人民币汇率预期回归均衡,前期观望的结汇盘涌现,人民币汇率相对美元出现反弹波段,但相对非美贬值,有效汇率继续下行。境内美元利率上行到SOFR利率上方。1年期及以上掉期转负,掉期和期权波动率曲线倒挂。长期限美元利率互换价格转跌。

后市展望:即期汇率:人民币汇率继续处于修复高估趋势中。当前与美元指数相关性修复,但面临美元升贬将呈现不同的弹性。且在相对美元升值波段中,相对欧元等非美贬值。衍生品:人民币掉期还将进一步向负值深入,短期限掉期下行空间更大。

策略推荐:具体避险策略及点位详见正文。

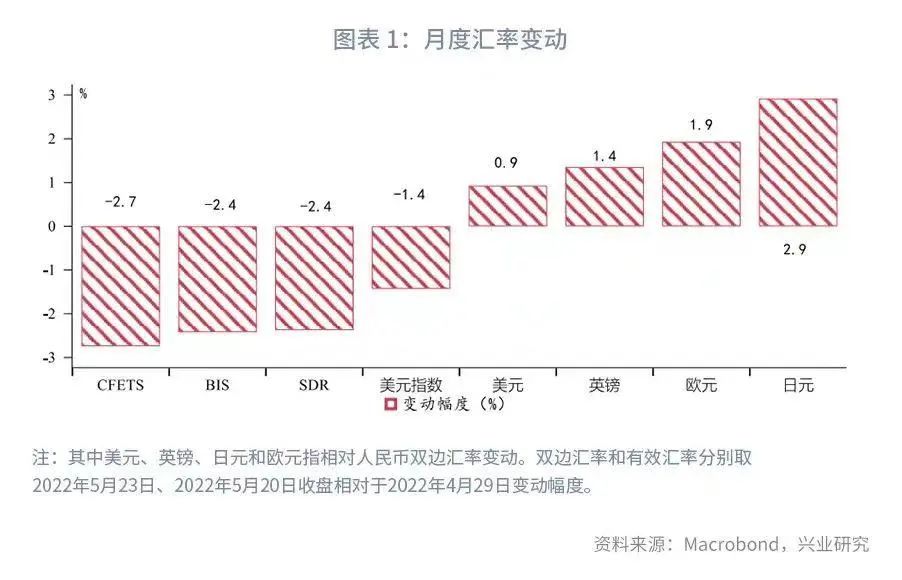

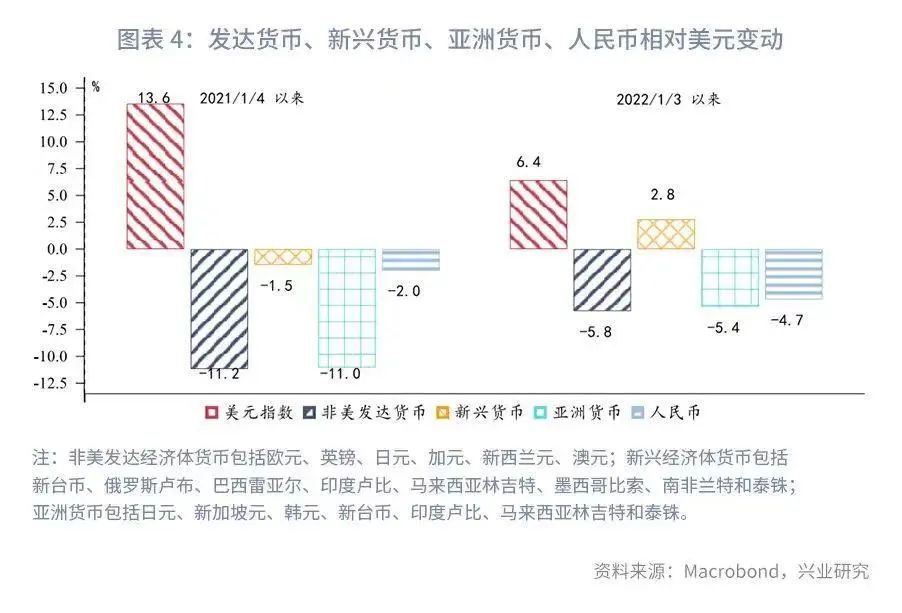

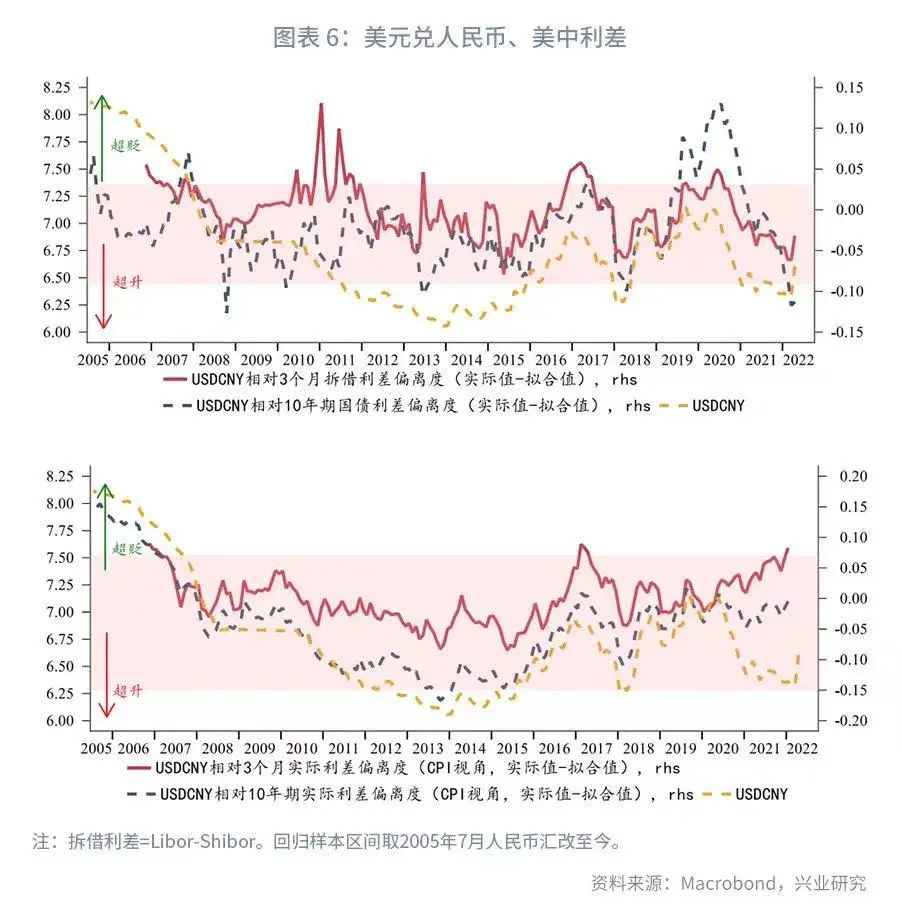

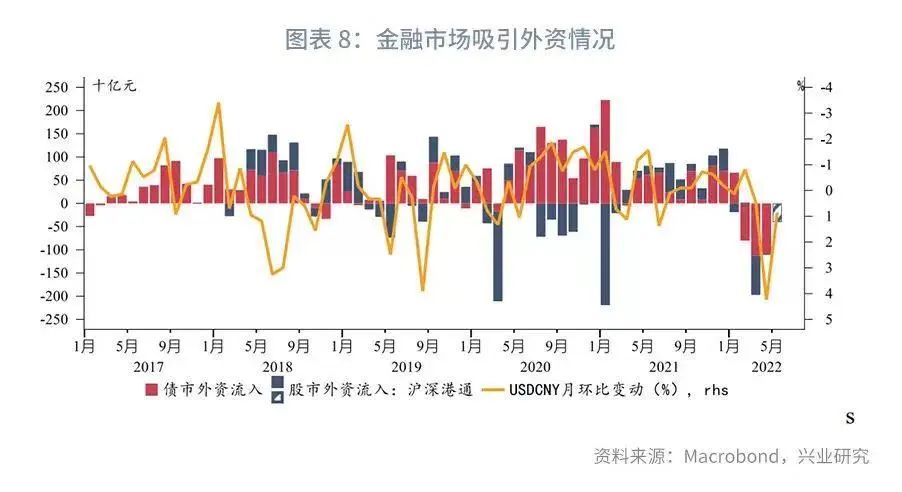

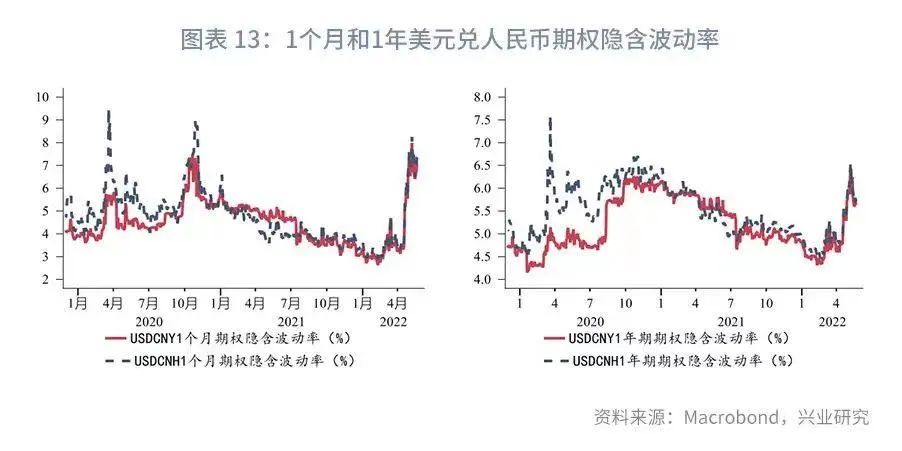

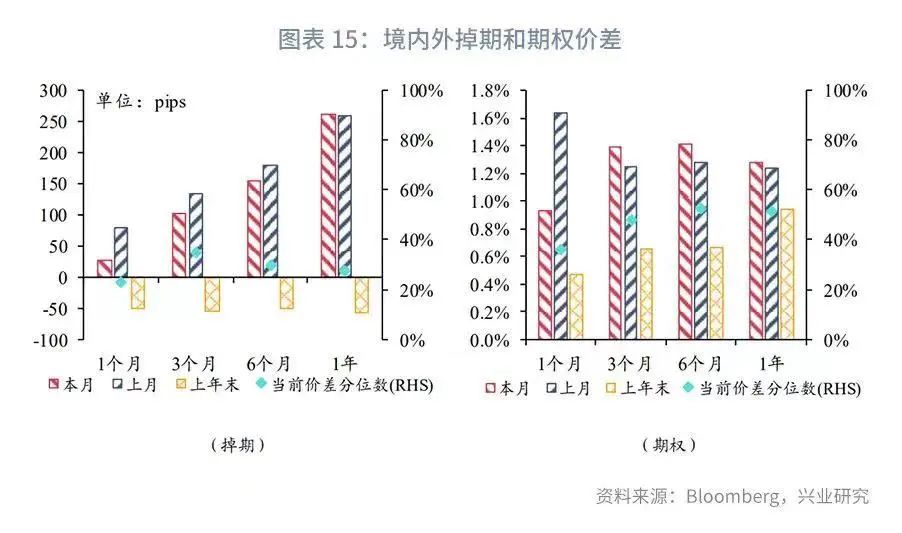

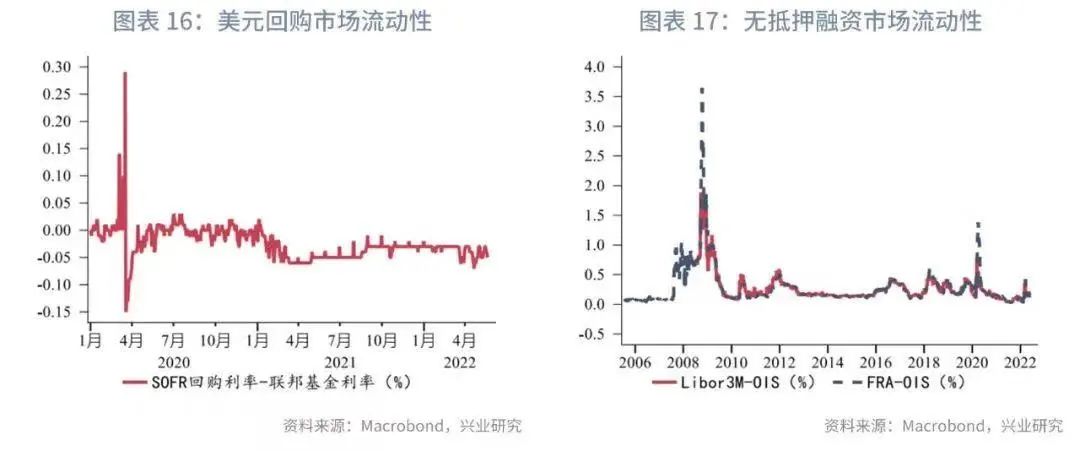

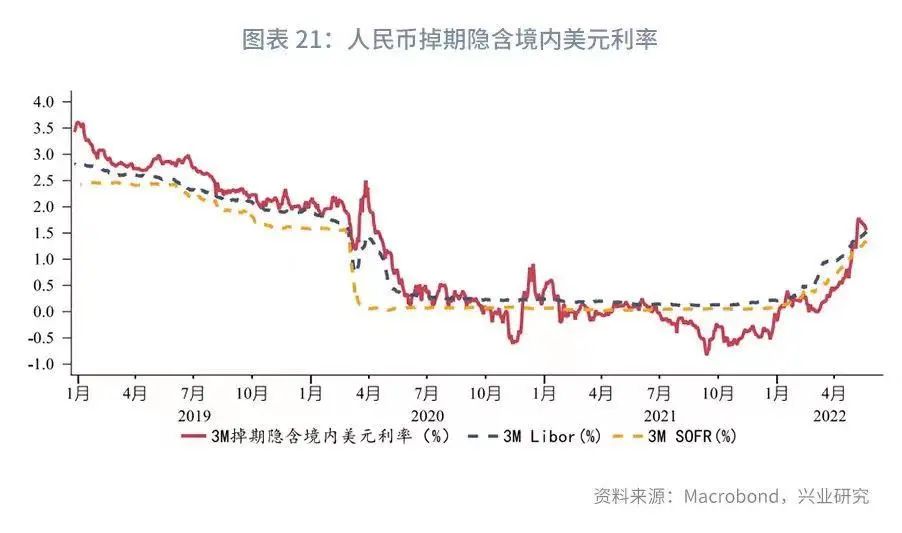

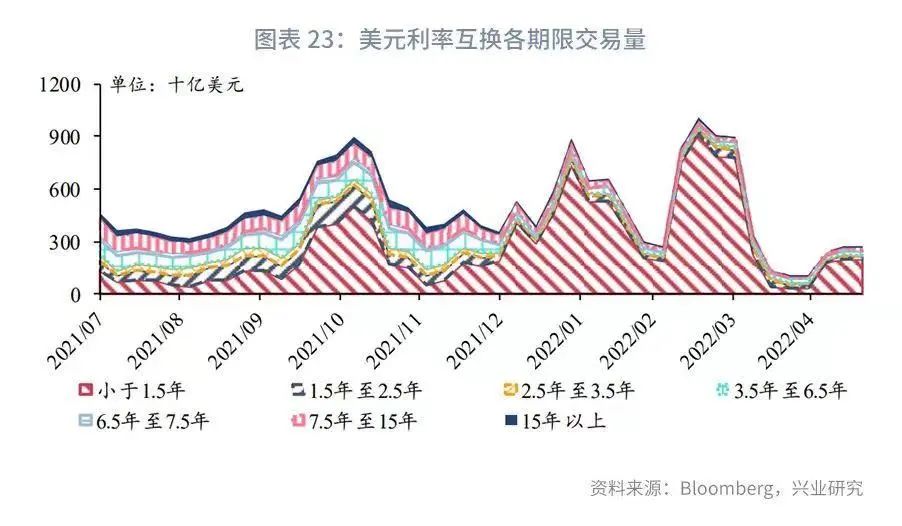

2022年5月,海外央行一致收紧货币政策,风险资产继续承压。 美国ECRI领先指数同比出现负增长,经济意外指数徘徊于0附近,美国经济陷入滞胀。美国4月CPI同比增速回落但仍保持高位,美股消费板块糟糕的财报表现已显示出高通胀对居民购买力的侵蚀,美股继续遭到抛售。市场担忧美国经济衰退风险,叠加欧央行吹风加息,美元指数先升后贬。非美货币相对人民币升值推动有效汇率下行。 5月美元兑人民币首先跟随美元指数上行,随后受到美元指数贬值、国内宽松致使外资阶段性增持A股以及观望的结汇盘涌现等影响,人民币汇率相对美元反弹。由于外汇市场缺乏流动性,升值幅度也比较可观。与人民币相比,非美货币相对美元反弹的幅度更大。长端美债收益率上行暂缓导致日元相对人民币升值约3%;港币触及“弱方兑换保证”后香港金管局入市干预,港币相对人民币先升后贬。人民币与美元指数的相关性修复,同短端利差锚相比人民币升值超调时得到显著修复。人民币流动性方面,截止5月24日共1600亿元逆回购到期,央行共投放1500亿元逆回购操作,等量续作1000亿元MLF,并下调5年期LPR 15bp至4.45%。5月DR001和DR007继续围绕1.35%、1.59%中轴运行,中枢较4月回落13bp和22bp。资金出海配置CNH资产,境外人民币利率下行,利差(境外-境内)先收敛后震荡。美元流动性方面,美元SOFR利率继续上行,但上行的速率有所放缓。受到美股持续下跌影响,加息预期有所减弱。新兴市场和发达市场美元流动性边际宽松,国内美元流动性加速收紧,掉期隐含美元利率上行超过同期限美元SOFR利率,这与近两个月证券市场跨境资金流出有关。境内外美元利差(境外-境内)先收敛后反弹。衍生品方面,1年及以上人民币掉期转负,掉期曲线和期权隐含波动率曲线倒挂,长期限美元利率互换价格转跌。 人民币掉期的下行速率超出我们的预期,除境内中美利率走势分化外,外资撤资时将配套套期保值(近结远购)产品平仓也是重要原因之一,这也使得1年以上掉期下行的速率更快,掉期曲线倒挂。境内外远掉期价差(境外-境内)收敛,尤其是远期价差回落较快,体现人民币汇率预期趋于平稳。与4月相比,5月3个月以下期权隐含波动率继续上行,中长期限期权波动率止升,期权波动率曲线同样倒挂。短期限境内外波动率差(境外-境内)收敛,3个月以上期限波动率差小幅走阔。离岸人民币期货持仓量下降。不同期限美元利率互换价格分化,1年期及以下美元利率互换继续上行,长期限美元利率互换则出现回落,美元利率互换成交量自低位小幅回升。

二、后市展望

完整版内容仅限PRO用户查阅

请登录“兴业研究app”阅读完整版

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。