音乐产业似乎尚未真正从疫情危机中复苏。

据美国数据提供商Luminate数据,美国音乐消费在2022年的增长仅为个位数,9.2%。这一点从各大音乐公司的近年表现也可见一斑,除了年初包括Spotify、华纳音乐、Utopia、BMG等此起彼伏的裁员潮之外,还有初显的增长乏力,华纳音乐2023年第一季度收入同比增长仅为4.6%,环球音乐也没有超过10%,为9.3%。尽管疫情后各类广告收入、实体唱片和周边销售收入的下降可能只是暂时的,但音乐行业这几年的变动影响却是深远的。音乐人和流媒体平台的矛盾加剧,主流唱片公司和独立音乐的竞争也在显化,在收入锐减后,也让各类平台更为迫切地想要摆脱三大唱片。尽管疫情已基本过去,但这些挑战仍迫使各方寻找新的收入模式和增长点,哪些机遇能真的改变游戏玩法,真正做大蛋糕呢?我们梳理了三个大方向。

100个超级粉丝

2008年,Kevin Kelly提出,创作者只需能提供100美元/年的1000个忠实粉丝(即年收入10万美元),就足以过上不错的生活后,这个理论就不断被拿出来讨论。知名风投a16z进一步提出,创作者只需要100个提供1000美元/年的超级粉丝。这话并非简单的数学,而是强调对超级粉丝进行更精细化的服务,以获取更大的利润。随着社交媒体和流媒体的发展,这似乎已经成为现实。如今,主打创作者与粉丝直接互动的平台Patreon已经估值40亿,Cardi B等明星也在用的付费订阅平台OnlyFans用户数已经超过1.5亿。无需中间商,独立创作者可以通过社交媒体等平台与粉丝进行直接互动和变现。每个创作者都是一家中小企业,增长潜力不言自明。据第三方统计,创作者经济也成为2021年音乐领域最受欢迎的投资主题之一。

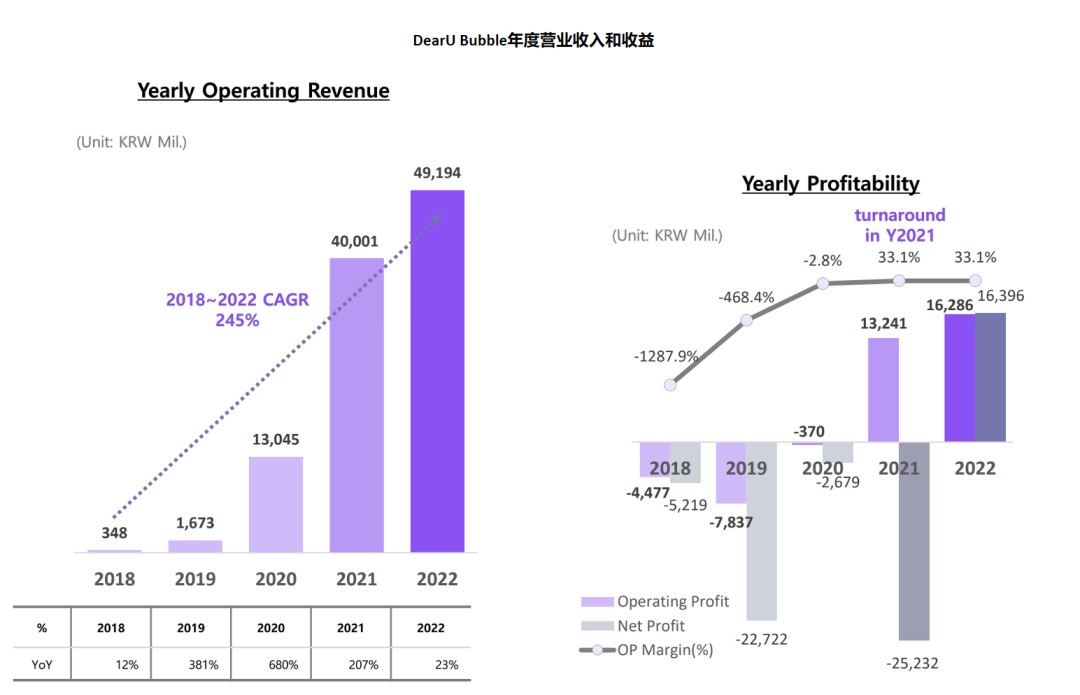

知名风投a16z对此做出总结:创作者可以通过社交平台培养大量普通粉丝,然后将其中部分转化为付费用户,向其销售更高价值的服务和商品,比如直接互动或提供额外独家内容等等。对于音乐人而言,粉丝交流平台DearU Bubble已经是精细化粉丝服务的绝佳范例,仅靠模拟艺人发信息给粉丝就能年入上亿美元,并且还保持两位数甚至三位数增长。靠着超级粉丝打投而登顶Billboard的BTS,也已经证明超级粉丝可以为音乐人职业生涯创造出怎样的奇迹。据音乐科技公司Utopia Music预测,2028年,粉丝经济市场规模将达到50亿美元,相比2020年增长900%。

可以看到,在疫情后,各大音乐公司似乎对此愈发重视起来。Spotify创始人Daniel Ek去年提出,音乐经济的下一波增长就来自于超级粉丝变现。他相信,Spotify生态系统未来会容纳5000万创作者,并且在平台改版后,还向更多音乐人开放了“粉丝优先”程序,为音乐人的铁粉发送信息,提供早鸟票或限定周边。但MIDiA Research认为这还不够。它建议Spotify增加音乐人个人信息的展示、让音乐人可以获取更多粉丝的数据、有跟他们互动和奖励的渠道,这样才能让音乐人可以在流媒体平台上加深与粉丝的情感联结。近年来,平台方和内容方也在积极开始试验,比如环球音乐联合Tidal、华纳音乐联合SoundCloud,共同探索流媒体的新分配模式。目前,据Tidal CEO Jesse Dorogusker透露,新模式会基于现有的比例分配模式,“加速订阅用户增长,深化留存,并更好地变现粉丝,以让音乐人谋利,扩展音乐社群。”

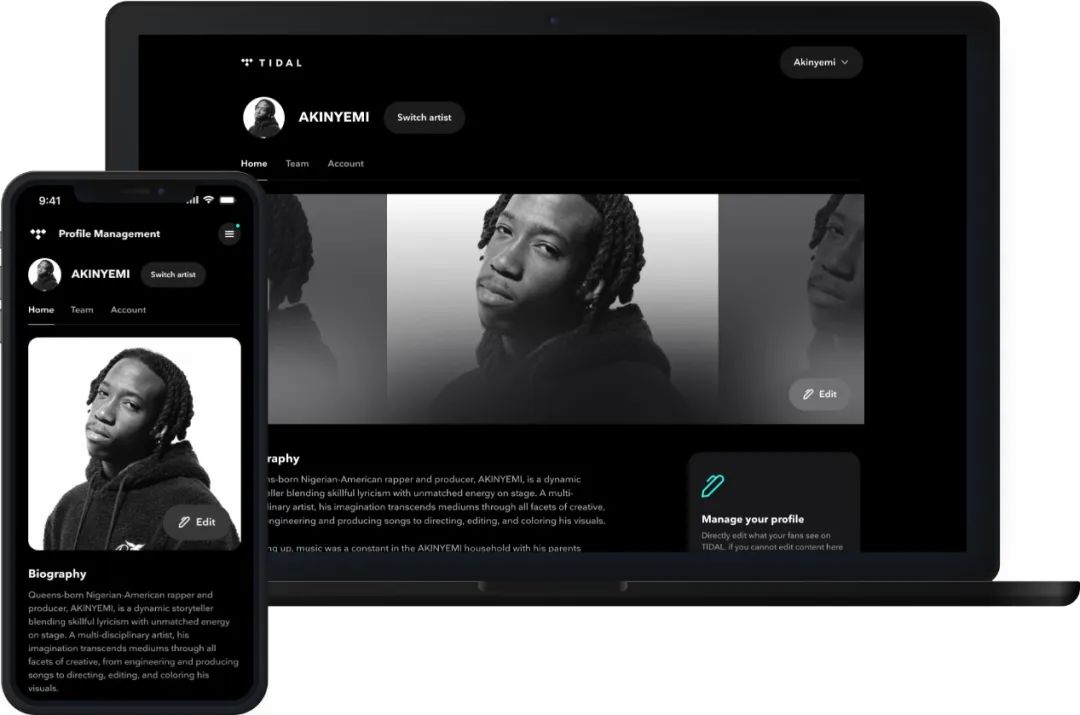

这首先意味着,要让流媒体平台的技术支持识别和奖励那些超级粉丝、超级分享者和探索者,并了解他们的心态,以及如何吸引他们。Jesse Dorogusker认为,如果能做到这一点,那么音乐流媒体的潜力才刚刚打开。华纳音乐新上任的CEO Robert Kyncl举了个例子,平台也可以嘉奖带来更多付费订阅用户的音乐人。假设有粉丝因为某音乐人而成为了订阅用户,即便这位粉丝并不是只听一位音乐人的歌,这位音乐人也应该获得激励,比如平台在分配流媒体收入时,可以基于其播放量表现乘上一个更高的系数。目前,Spotify、Tidal和SoundCloud都分别推出了音乐人服务平台,为音乐人提供更多歌曲相关数据。其中,Tidal在上周推出的TIDAL Artist Home允许音乐人能把控自己的个人页面,增加各类社交媒体的链接,让听众可以转化成粉丝。而在音乐人有一定知名度后,还能对此页面修改管理权限,开放给自己的团队进行管理。

Web3音乐平台Audius最近也将此作为侧重点。Audius联合创始人Forrest Browning认为,传统音乐流媒体平台并不对粉丝进行区分,让音乐人无法接触到自己的超级粉丝。而Audius则为音乐人提供了能够细化粉丝服务的选项,让音乐人可以为超级粉丝提供独家的内容和服务。基于此,今年3月,Audius推出一系列相关的功能,旨在为超级粉丝提供特别服务,比如音乐人可以限制只有满足特定条件的粉丝(例如关注账户)才能听到或收藏部分音乐。音乐上线之后,音乐人也可以随时改变主意,解除限制。此外,Audius还收购了虚拟音乐体验平台SoundStage.fm,为粉丝和偶像的虚拟互动做准备。Audius相信,Web3音乐平台在透明度和参与度上有更大的优势,加上Web3世界日新月异,Web2公司很难在这场竞争中保持领先。虽然各方对于超级粉丝的探索虽然已经开始,但似乎都还在早期阶段,相信随着流媒体平台的新分配模式正式出炉,超级粉丝将在其中扮演不小的角色。但存疑的是,让流媒体平台和唱片公司制定规则,独立音乐人真的能从中受益吗?

新场景背后的价值狂飙

几个月前,TikTok和三大唱片关于版权授权模式的争锋相对还历历在目,而如今TikTok的发言却突然对音乐“温柔”许多。在最近的采访中,TikTok母公司字节跳动的全球音乐业务发展主管Ole Obermann似乎不仅不再怀疑主流音乐的价值,还为TikTok的版权识别系统MediaMatch辩解。他认为,YouTube的Content ID发展了十多年才达到如今的地步,两者不能相提并论。这让人不免联想到,当年固执不愿为音乐掏钱的YouTube是如何被唱片公司驯化、乖乖给钱的。或许是听进去了环球音乐老总Sir Lucian Grainge对于TikTok音乐价值转化率太低的质疑,在采访中,Ole Obermann也体现了TikTok对于音乐价值的多番思考。比如,他谈到了平台对于商用音乐授权的看好,即相比低廉的授权版税,TikTok更强调商业音乐授权这种共同的附加业务能为音乐人带来的价值和收入。“小企业只需要轻轻一点,就能使用自己想要的任何歌曲,他们可以快速付好同步授权费用,而不必经历长达几周乃至几个月的审批、法律费用等等琐事。”

据音乐科技公司Utopia Music预测,到2028年,全球录制音乐市场收入中,音乐流媒体的贡献将不足50%。而UGC和社交媒体、线上演出、粉丝经济、游戏等将会构成新的增长点。其中,线上演出在2028年预计可达到64亿美元,相比2020年增长967%;UGC和社交媒体可达到80亿美元,相比2020年,增长100%。这些新的音乐消费场景,无疑都将成为最具增长潜力的领域之一。而随着更多这样的虚拟场景的发展和线下场景的细分,全新的音乐授权方式势必会有越来越多,甚至衍生出新的权利类型。在元宇宙概念火热的时候,唱片公司们已经注意到了这一点。尤其是华纳音乐在游戏和元宇宙方面投入不少,不仅投资虚拟平台WAVE、“元宇宙第一股”Roblox、区块链解决方案提供商Forte等,还与区块链游戏平台The Sandbox、NFT平台BlockParty、NFT交易平台One Of等进行合作。这些都是为了在游戏、NFT等未来音乐场景里抢占先机。

在华纳音乐近几年的电话会议中,也多次谈到新场景是继流媒体之后带来增长动力。环球音乐CEO Sir Lucian Grainge同样指出,仅近三四年间,社交媒体对于环球音乐而言,就从“几乎不存在”的业务变成了最高类别之一。然而,发展的并非只有音乐场景。随着AI创作能力和以此为基础的创作者工具发展,新音乐场景的海量音乐需求似乎更可能被AI所满足。那么面对海量音乐,如何高效完成确权、AIGC内容的版税收集与分配,音乐人如何加强与粉丝的情感联结,创造AI音乐无可媲美的附加价值,也是随之而来亟待解决的问题。

音乐流媒体的周期性涨价

继各大唱片公司暗示鼓励音乐流媒体平台涨价,苹果、亚马逊等平台也真的纷纷提价后,上个月,在摩根大通的全球技术、媒体和通信会议的问答环节中,华纳音乐又提出,希望看到音乐流媒体平台能周期性涨价。华纳音乐CFO Eric Levin此前在HBO担任CFO,他认为,在视频流媒体行业,每年都有涨价,而用户也在增加。目前,大部分音乐流媒体平台如Apple Music、Deezer、Amazon Music乃至QQ音乐,都已经完成了一轮涨价。“他们将会理解音乐产业可以承受涨价,也会有信心持续观察消费者为其他产品付费的情况与音乐服务的差异,然后明白还有更大的增长空间。”但事情是否能够如其所愿,还很难说。毕竟,视频流媒体行业和音乐流媒体行业还有诸多不同。

比如视频流媒体有独家内容以留住客户,而音乐流媒体的用户一旦涨价,就意味着免费用户的流失和广告收入的减少。尽管各大音乐流媒体如Apple Music有推出独家的线上演出内容作为尝试,但目前显然尚不能成为留住用户的王牌。再看Spotify,作为行业龙头,嘴上说了多年涨价也未行动起来,让9.99美元的价格一坚持就是二十几年。最近,在其他流媒体涨价之后,Spotify黄雀在后,又庆祝获得了更多因为价格而转移过来的用户,足以见得其真正涨价的意愿似乎并不高。

据Spotify首席经济学家Will Page判断,随着流媒体增长乏力,音乐流媒体很可能陷入更激烈的恶性竞争,比如通过价格战以蚕食对方的用户来实现增长,现在看来这个预测似乎已经成为现实,并已经掀开了故事的第一页。除此之外,视频流媒体和音乐流媒体的成本结构也不同,导致音乐流媒体涨价动机要小得多。视频流媒体制作内容的成本是固定的,涨价只会带来直接的更高盈利,而音乐流媒体和三大唱片公司通常是以分成模式进行合作,且内容成本超过七成。也就是说,即便音乐流媒体平台真的冒着用户流失的风险涨价了,涨价的胜利果实也会被唱片公司啃个大半。也难怪唱片公司总是鼓励流媒体平台涨价,但对于音乐流媒体平台而言,单纯涨价显然未必是解决问题的最好办法。

相比之下,对于超级粉丝价值的深度挖掘,看起来对于音乐流媒体平台还更有意义。总而言之,继华纳音乐之后,如今越来越多的音乐公司如Tidal、Live Nation都表达过“音乐被低估了”的观点,然而,“让音乐增值”和“我方从音乐增值中受益”,这似乎是两个不完全相同的概念。谁能想到,挑战者从Spotify、YouTube换到TikTok,三大唱片公司的地位却未真正动摇过。在各类新事物纷纷跃起时,创业者如何抓住机遇,早日参与游戏规则的定制,而不是沦为三大唱片公司新的打工人,还要打个问号。但无论如何,都值得一试。就如同扎克伯格所说,“在一个瞬息万变的世界里,唯一肯定会失败的策略就是毫不承担风险。”

话题内容:音乐产业增长乏力,你最看好哪类机会?

欢迎在评论区留言,分享你的观点和看法,我们将会在本周发布的文章推送内,从所有留言评论中,挑选3位读者,分别赠送18.88元、8.8元和6.6元红包。获奖名单将在每周日的“先声周报”栏目中公布,请保持关注。长期招聘音娱产业记者(实习/兼职/全职),不问出处,能力说话,待遇从优,详情请后台回复“招聘”。音乐先声,即专注音乐产业,先发未来之声。怀抱对文字和产业的敬畏之心,我们致力于在信息过载的时代,通过对国内外音乐产业案例、现象的研究分析,拆解背后的逻辑、规律和趋势,持续输出深度干货,争取领先行业半步。目前,音乐先声在虎嗅、36氪、钛媒体、界面等核心平台累计发文超1300篇,获得人人都是产品经理2020年度最具影响力作者,内容穿透力、行业影响力居音乐垂直领域第一位。