6月社会融资规模增量 51700亿人民币,前值 27921亿人民币。新增人民币贷款 28100亿人民币,前值 18836亿人民币。M2货币供应同比 11.4%,前值11.1%。

解读:

近期猪价上涨、逆回购缩量等引发市场对货币政策转向担忧,A股出现短期调整。

我们认为,上述是噪音和误判,当前市场的主要逻辑是经济启动新一轮复苏,但复苏基础不牢,稳增长仍是当前头等大事,货币政策仍处于宽松区间,物价整体温和。因此,当前宏观经济和货币政策环境对资本市场继续处于友好区间。

继6月PMI指数大幅回升之后,6月社融信贷数据大幅超预期回升,展现了中国经济强劲的恢复力,满血归来。

针对近期市场的争议和噪音,我们维持此前的观点:战略性看多中国经济,经济基本面好货币政策导向均对资本市场继续友好。

我们在4-5月经济和资本市场低谷时期提出《从今天起,开始乐观》《新一轮结构性牛市的猜想》《战略性看多中国》。

每临大事有静气,在市场的关键时刻,我们认为只有理性和逻辑才能穿越噪音直达本质。

从经济周期的角度,我们处于经济复苏的早期阶段,不必对通胀和货币政策转向过早过度担心。

从公共政策的角度,信心比黄金重要,下一步提振企业信心实现宽信用和投资乘数效应至关重要。

1 2022年6月金融数据呈现以下特点:

1)社融总量大增。6月存量社融增速10.8%,较上月回升0.3个百分点,新增社会融资规模5.17万亿元,较上年同期大幅增加1.47万亿元,创历年同期新高。供求两端共同发力,银行抓住上半年窗口期加大放贷力度,产业链恢复、618消费季、房地产回暖等提振实体经济融资需求。

2)信贷需求恢复。金融机构口径信贷余额同比增速为11.2%,较前值高0.2个百分点,延续恢复态势,企业端优于居民端。结构上,企业贷款短贷多增、票据少增,中长期贷款显著回暖,反映出实体经济融资需求的回暖;居民贷款短贷多增,中长贷仍然偏弱。

3)M1、M2均回升。M2增速11.4%,M1增速5.8%,分别较上月上升了0.3和1.2个百分点。M2与M1剪刀差2月以来首度缩窄,实体经济活跃度转暖。

4)近期央行持续缩量逆回购引发市场对于货币政策转向担忧。7月4日至7月8日,央行净连续缩量逆回购,净回笼3850亿资金,引发市场担忧。我们认为,央行缩量逆回购更多考虑短期因素,一是回收跨季流动性,二是控制债市杠杆,避免酝酿资金空转风险。

但短期操作不改货币政策宽松总基调。从基本面看,稳增长、宽信用仍是主要目标,物价尚在可控范围。从价上看,央行缩量行为也并未导致DR007大幅回升。因此我们认为缩量逆回购影响有限,不宜认为是政策转向的信号。

5)展望未来,中国经济开启复苏周期,货币政策延续宽货币、宽信用。6月29日国务院常务会议部署政策性、开发性金融工具3000亿,用于补充重大项目资本金,投向新老基建和重大科技创新等领域。6月28日央行行长易纲接受采访时表示“货币政策将继续从总量上发力以支持经济复苏”,央行货币政策委员会2022年第二季度例会提到“加大稳健货币政策实施力度”“为实体经济提供更有力支持,稳定宏观经济大盘”。我们认为下半年中国经济开启复苏周期,货币政策主要目标是稳增长、稳就业,将保持总量宽松、结构性工具发力。

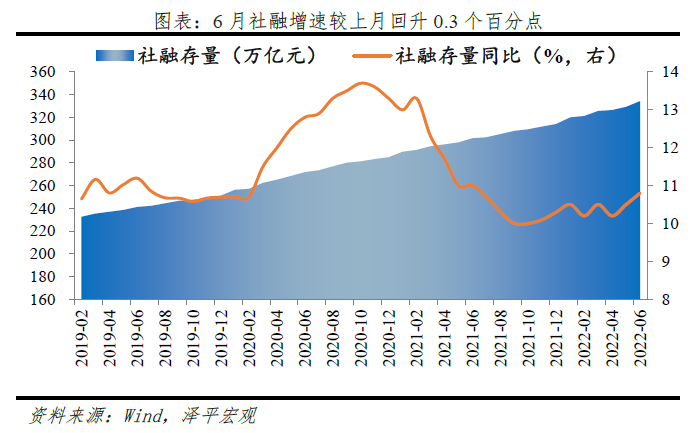

2 6月存量社融增速10.8%,较上月回升0.3个百分点,新增社融大幅回升

6月存量社融规模334.27万亿元,同比增长10.8%,较上月继续回升0.3个百分点。新增社会融资规模5.17万亿元,较上年同期大幅增加1.47万亿元,创历年同期新高。

从供给端看, 33条稳经济政策加速落实,8000亿政策性银行信贷额度和3000亿金融债箭在弦上。从需求端看,一是短期扰动因素边际修复,保供稳产效果显现,企业恢复正常生产,二是恢复省际流动叠加618消费节,刺激居民消费需求,三是LPR降息、因城施策发力,带动房地产销售边际回暖。综合来看,实体经济贷款需求企稳回升。

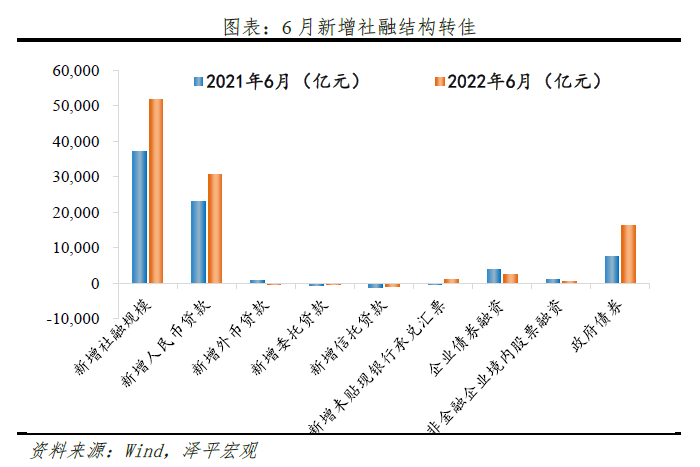

从社融结构来看,信贷、表外融资、政府债券继续发力,社融结构加速修复。

1)表内信贷大幅多增,结构明显修复。6月社融口径新增人民币贷款30591亿元,同比多增7409亿元,主因企业中长期贷款大幅多增。

2)表外融资加速回暖。6月表外融资减少144亿元,同比少减1597亿元。其中,新增未贴现票据增加1065亿元,同比多增1286亿元,月内票据利率走高、表内票据少增,均表明实体经济融资需求复苏,银行结束票据冲量。新增信托贷款减少828亿元,同比延续少减218亿元,主因低基数效应与压降放缓。委托贷款减少381亿元,同比少减93亿元。

3)政府债券融资创历史新高,大幅多增。6月政府债券净融资16184亿元,同比大幅多增8676亿元,创历史新高,主因专项债大幅放量支持。1-6月专项债累计发行约3.4万亿元,至此今年已下达的3.45万亿元专项债券基本发行完毕,占2022年新增专项债务限额3.65万亿元的93%。由于国务院要求今年专项债在8月底前落实到项目建设,四季度基建继续发力需关注新的财政增量工具。

4)直接融资方面,企业债券和股票融资同比均少增。6月企业债券净融资2495亿元,同比少增1432亿元,主因城投债发行同比延续回落。6月新增股票融资588亿元,同比少增368亿元,6月国内股市整体呈现复苏回暖态势。

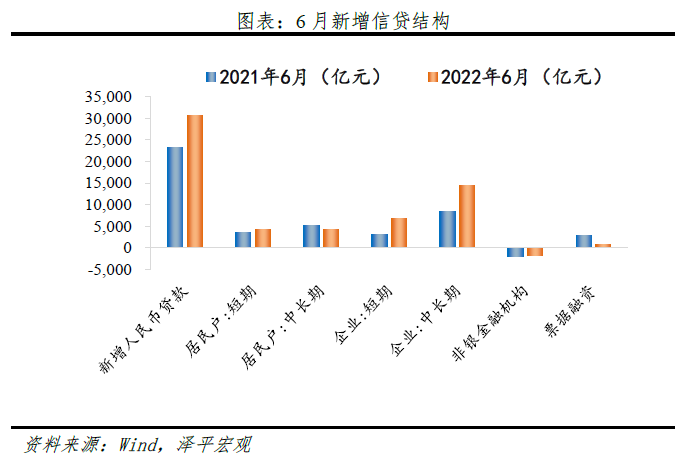

3 金融机构口径信贷增速回升,结构改善

总量上,6月金融机构口径信贷余额同比增速为11.2%,较前值高0.2个百分点。6月金融机构口径新增人民币贷款28100亿元,同比多增6900亿元。贷款存量同比回升,经济韧性与政策发力的效果逐渐显现。

结构上,企业贷款方面,短贷多增、票据少增,中长期贷款显著回暖。6月新增企业贷款22116亿元,同比多增6900亿元。短期贷款、中长期贷款、票据融资同比分别多增3815亿元、多增6130亿元、少增1951亿元。本月企业贷款强势反弹,结构明显改善,最能代表企业融资需求的中长期贷款显著多增,为近2年新高,票据冲量明显收敛,一方面是出台了限制票据期限相关办法,另一方面也反映出实体经济融资需求的回暖。

居民贷款方面,短贷多增,中长贷边际恢复。6月居民贷款增加8482亿元,同比少增203亿元。其中居民短贷同比多增781.87亿元,6月服务业PMI指数环比回升6.9个百分点至54.7%,此外乘联会6月乘用车零售同比增速涨幅回升至22.6%,其中新能源车销售同比涨幅130.8%,经济活动恢复叠加售车补贴等政策的作用已有所兑现;6月居民中长期贷款增加4166亿元,同比少增989亿元,6月房地产销售修复,30大中城市商品房销售面积环比为87.12%,同比从5月的-48.3%大幅回升至-7.4%,对应限购限售政策松绑、LPR下调满足了居民购房需求。

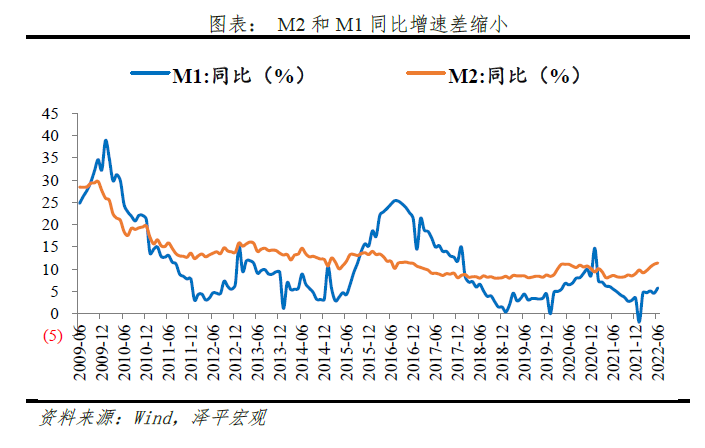

4 M2增速11.4%,M1增速5.8%,分别较上月上升了0.3和1.2个百分点,M2与M1剪刀差2月以来首度缩窄,实体经济活跃度转暖

6月M2同比增速11.4%,较上月上升了0.3个百分点,主因信用扩张加速。从结构来看,1)企业存款增加2.93万亿元,同比多增4588亿元。居民存款增加2.47万亿元,同比多增2411亿元。主因信贷修复、财政支出加快等。

2)财政存款减少4367亿元,同比多减365亿元。6月是财政支出大月,财政支出的效率加快,财政存款加速向居民、企业存款转化。

3)非银金融机构存款减少5515亿元,同比多减2617亿元。季末为应对考核,银行将理财转化为一般存款,非银存款向居民企业存款转化。

6月M1同比增速5.8%,较上月上升1.2个百分点,M2与M1剪刀差自2月以来首度缩小。6月线下消费场景修复,部分热点城市地产销售环比改善,实体经济的活跃度提升。

最新的数据显示,5月社融、信贷、基建投资、出口等大幅回升。

6月综合PMI产出指数为54.1%,大幅回升5.7个百分点。工业生产、新订单、采购量、供应配送时间、服务业活动全面改善,均恢复至扩张区间;建筑业景气度持续扩展;中小企业景气度修复;就业环比改善。6月29日国常会提出,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的50%,或为专项债项目资本金搭桥。值得注意的是,受美联储加息、高通胀等影响,美国消费者信心指数创近期新低,美国房屋销售大幅回落,这将缓解前期的汇率贬值和资本流出压力,利好国内经济和资本市场,中美双周期特征明显。我们维持此前判断,继5月经济恢复性增长之后,从6月开始,三季度中国经济将迅速恢复,满血归来。5月数据开始改善,6、7月有望大幅反弹。类似2020年一季度中国经济-6.8%,但是二季度迅速复产复工以后经济大幅反弹至3.2%,并领跑全球。随着国务院推出6方面33条稳经济一揽子政策措施,重新恢复产业链供应链,2022年三季度经济有望大幅反弹。

三季度是中国经济的决胜局,是战略时刻,是转折点,将直接影响全年经济增速、在全球经济增长中的排位以及跨国企业对中国经济的信心。

经济复苏,股票先行。随着经济恢复,市场走出一波行情。未来资本市场长期十大乐观的因素没有变。

中国经济长期繁荣发展的基本逻辑没有变:市场化、国际化、工业化、城镇化、信息化。

即使市场充满争议,我们选择战略级看多中国。

此前4-5月经济低迷之际、市场低谷时期,我们提出“从今天起,开始乐观”,“新一轮结构性牛市”,“战略级看多中国:经济三季度将满血归来”。

最近很多泽平宏观会员朋友反馈抓住了这轮行情,获得了较好受益。这一轮行情再次验证了专业的分析框架重要性,比如“经济周期与投资时钟”“在绝望中重生,在争议中上涨,在狂欢中崩盘”“股市是货币的晴雨表”。

建议大家还是要学习掌握专业的财经分析框架——实战经济学,专业战胜非专业在长期是必然的。

近期由于俄乌冲突、美联储加息、输入性通胀压力上升等因素叠加,资本市场开年调整,投资者对一些短期负面因素出现了过度反应。每临大事有静气。自律和理性是投资者与经济形势分析人士最珍贵的品质,在泡沫时克制欲望,在低谷时克制恐惧。当下的经济和市场,使我想起了2020年疫情爆发之初,当时资本市场出现了极度恐慌性抛售。由于中国政府在抗击疫情方面走在全球前面,迅速复产复工,政策对市场十分友好,经济快速回升,一季度成为“黄金坑”,随后2020年A股竟然走出了小牛市行情。2020年初我们倡导 “新基建”。当下的经济和市场,使我想起了2018年底,由于金融去杠杆等因素叠加,宏观经济和资本市场十分低迷,投资者十分悲观,市场上流行“2018年是过去十年最差的一年、但将是未来十年最好的一年”自嘲段子。但是,2019年政策转向友好,经济恢复性增长,A股走出了结构性牛市行情。2018年底我们提出《否极泰来》。历史告诉我们,投资者总是夸大短期因素,忽视长期因素,这就是动物精神和非理性。站在当下,我们或许应该看的更长远,所谓“不畏浮云遮望眼”。当前市场是否对短期的悲观负面因素过度反应了呢?是否对长期的乐观积极因素忽视了呢?第一大乐观的因素:从全球来看,中国经济正处于上升期,十年内有望成为世界第一大经济体,成为世界和平与繁荣发展的中流砥柱,构建人类命运共同体。中国经济发展处于全球领先地位。2021年中国实际GDP增长8.1%;同期,美国GDP同比5.7%、德国2.8%、英国7.5%、日本1.7%。IMF预计2021年全球经济实际增速5.9%。中美经济规模差距正在快速缩小。2021年中国GDP规模达114.4万亿元(17.7万亿美元),美国GDP为23.0万亿美元,中国GDP相当于美国的约77.0%。2000-2021年,中美经济规模差距从9.1万亿美元快速缩减至5万亿美元。如果未来中国经济保持年均5%左右的增长,则将在2030年前后超越美国成为全球第一大经济体,重回世界之巅,全球政经格局和治理版图进入新的篇章。中国提前接近高收入国家行列。以美元计价,我国2021年人均GDP 1.26万美元,人均GNI 1.24万美元,人均可支配收入5446美元。第二大乐观的因素:中国经济潜力大,空间广阔,未来最好的投资机会就在中国。中国有全球最大的消费市场(14亿人口),有全球最大的中等收入群体(4亿人群),而且中等收入群体还将不断扩大;中国城镇化率(64.7%)距离发达国家仍有15个百分点的潜力;中国的劳动力资源近9亿人,就业人员7亿多,受过高等教育的人才总量约2亿,2021年大学毕业生近1000万,人口红利转向人才红利和工程师红利;新国潮兴起,本土消费品市占率大幅提高、中国符号走向国际舞台、科技品牌出海。第三大乐观的因素:中国正在推动新一轮改革开放和高质量发展,将奠定长期繁荣发展的基石。面对百年未遇之大变局,2015年底中央经济工作会议上提出供给侧结构性改革:去产能、去库存、去杠杆、降成本、补短板;2017年10月19大报告提出三大攻坚战:防范化解重大风险、精准脱贫、污染防治;提出推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局;推进注册制改革,建设多层次资本市场;依靠创新推动实体经济高质量发展;扎实做好碳达峰、碳中和各项工作;实行高水平对外开放,等等。这一系列重大战略对当前中国经济发展所面临的问题对症下药。如果选择做正确的事,运气就在你这边。改革总是有成本的,只要大方向是对的,代价是短期的,长期有利于中国经济平稳健康发展。1992年分税制、2001年入市等都有改革成本,没有十全十美的措施,不能叶公好龙,不能因为改革有短期阵痛就患得患失、迷失方向。以金融去杠杆为例,过去几年,中国推进供给侧结构性改革,金融去杠杆精准拆弹,提前为预防风险扎下了制度的篱笆,保障了我国的金融安全。虽然过去金融去杠杆的争议较大,反对声音不少,但是当金融危机真正来临的时候,才凸显出此前去杠杆稳杠杆的重要性,凸显出改革家的专业素质和重压下推动改革的可贵意志。当看客评头论足容易,打硬仗比打嘴仗难。曾国藩说过:“天下事,在局外呐喊议论,总是无益,必须躬身入局,挺膺负责,乃有成事之可冀。”第四大乐观的因素:今年稳增长是头等大事,宏观政策对经济和市场更加友好。3月16日,国务院金融委召开专题会议,强调:“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。”“有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。对市场关注的热点问题要及时回应。凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性。欢迎长期机构投资者增加持股比例。”中共中央政治局4月29日召开会议,分析研究当前经济形势和经济工作。会议传递“一个核心,八大举措”,实现“稳增长、稳就业、稳物价”。一个核心:加大宏观政策调节力度,努力实现全年经济社会发展预期目标。八大举措主要是,疫情:高效统筹疫情防控和经济社会发展,最大限度减少疫情对经济社会发展的影响;政策:退税减税降费+用好各类货币政策工具+谋划增量政策工具;投资:新老基建逆周期加码,适度超前建设;消费:保市场主体、保就业是关键,一揽子纾困;物价:做好能源和粮食保供稳价工作;房地产:适度放宽,因城施策,促进平稳,软着陆;平台经济:完成专项整改,支持规范健康发展,稳定预期,提振信心;股市:注册制改革,积极引入长期投资者,保持资本市场平稳运行。5月25日全国稳住经济大盘电视电话会议上强调:把稳增长放在更加突出位置,着力保市场主体以保就业保民生,保护中国经济韧性,努力确保二季度经济实现合理增长和失业率尽快下降。国务院常务会议确定6方面33条稳经济一揽子政策措施5月底前要出台可操作的实施细则、应出尽出。要在做好疫情防控的同时完成经济社会发展任务,全面把握,防止单打一、一刀切。国务院26日将向12个省派出督查组,对政策落实和配套开展专项督查。根据历史经验,传导的顺序是:政策底、情绪底、市场底、经济底。第五大乐观的因素:新经济、高端制造业、高技术产业快速增长,新能源、数字经济爆发式增长,经济结构持续优化。新产业快速增长。2021年高技术制造业、装备制造业增加值分别比上年增长18.2%、12.9%,增速分别较规模以上工业快8.6、3.3个百分点,占规模以上工业增加值的比重为15.1%、32.4%;新能源汽车和集成电路产量达367.7万辆、3594.3亿块,分别较上年增长152.5%、37.5%。全年高技术产业、高技术制造业投资同比增长17.1%和22.2%,分别快于高于制造业整体投资3.5和8.7个百分点。不断加大创新研发投入,在部分高科技领域与发达国家的差距逐渐缩小。2021年R&D经费支出27864亿元,比上年增长14.2%,增速比上年加快4个百分点;研发支出占GDP的比重为2.44%,已接近OECD国家2.47%的平均水平。未来中国的消费前景将体现在从住行向服务消费升级,买健康快乐的品质美好生活;三四线互联网红利促进新一轮在线购物热潮;新国潮成为年轻人的潮流选择;新能源汽车爆发式增长,迎来“黄金十五年”。第六大乐观的因素:新基建成为政策重要抓手,为长期高质量发展奠定基础。“十四五”规划提出:系统布局新型基础设施,加快第五代移动通信、工业互联网、大数据中心等建设。2022年《政府报告》提出:“支持在建项目后续融资,开工一批具备条件的重大工程、新型基础设施、老旧公用设施改造等建设项目。”“围绕国家重大战略部署和‘十四五’规划,适度超前开展基础设施投资”。新基建短期有助于稳增长、稳就业,长期有助于培育新经济、新技术、新产业,打造中国经济新引擎,是兼顾短期扩大有效需求和长期扩大有效供给的重要抓手,是应对疫情、经济下行和高质量发展的有效办法,具有稳增长、稳就业、调结构、促创新、惠民生的综合性意义。(参考《中国新基建研究报告2022》2022年2月,《是该启动“新”一轮基建了》2020年1月) “新基建”是有时代烙印的,如果说20年前中国经济的“新基建”是铁路、公路、桥梁、机场的话,那么未来20年支撑中国经济社会繁荣发展的“新基建”则是:1)科技新基建,包括新一代信息技术、人工智能、数据中心、东数西算、新能源、充电桩、特高压、工业互联网等科技创新领域基础设施;2)民生新基建,包括教育、医疗、社保、户籍等重大民生领域;3)制度新基建,包括发展资本市场、减税降费、扩大对外开放、保护知识产权等制度改革领域。第七大乐观的因素:因城施策促进房地产业良性循环和健康发展。房地产是周期之母,仍是现阶段第一大支柱行业,房地产稳则经济稳。房地产长期看人口、中期看土地、短期看金融。2022年《政府工作报告》提出,“继续保障好群众住房需求。坚持房子是用来住的、不是用来炒的定位,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。”近日,新华社记者就房地产税改革试点问题采访了财政部有关负责人。有关负责人表示,房地产税改革试点依照全国人大常委会的授权进行,一些城市开展了调查摸底和初步研究,但综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。2022年以来各地因城施策开展救市,全国已有90多个地区放松了房地产调控政策,需求端政策调整较频繁,包括下调住房贷款利率、放松公积金贷款条件、降低首付比、对新房购买发放购房补贴、放开落户限制。历史规律告诉我们,经济周期和资本市场具有内在的纠错机制,均值回归就像地心引力一样。经济在衰退期的自发出清将孕育复苏,资本市场在悲观预期的底部将孕育新生。经济和市场总是在绝望中重生、在争议中上涨、在狂欢中崩盘。2014年中,刚刚经历了2013年的钱荒,经济不振,A股仅有2000点。但是,随后由于宏观政策转向宽松和积极,改革步伐加快,A股竟然走出了一轮波澜壮阔的牛市。我2014年5月下海,预测“5000点不是梦”,由于观点少数派,2014年底市场各大评选中颗粒无收,失意北飞。但是,在2015年市场即将到达 “5000点”时,我再度成为少数派,预警“海拔已高风大慢走”“我理性了市场疯了”,下海仅一年获得中国证券分析师大满贯冠军。第九大乐观的因素:有些好资产已经超跌,价格低于内在价值,是长期投资者进场的时机。涨上去的是风险,跌下来的是机会。价值投资,是长期主义的胜利,做时间的朋友。买的便宜是硬道理,在市场过度悲观的时候,能够找到被误杀的好公司好资产,唯一所需要做的就是克服内心的恐惧。我2007年博士毕业,打算2008年底在北京买房,当时售楼处门可罗雀,投资者被国际金融危机导致的经济萧条景象吓坏了。在2009年初交易完成后,赶上四万亿出台,当年涨了一倍,赚了人生第一个百万,带杠杆一年五倍收益,第一次让我体验到了理性思考、逆势投资和相信未来的巨大意义与价值。第十大乐观的因素:世界终将属于理性乐观主义者,这是一个哲学命题。我们应该做长期的理性乐观主义者。在顶部理性,在底部乐观。如果不是乐观主义者,你就不会对未来有信心。现在是时候看长远的时候了。我们经历过无数次的战争、危机、瘟疫和萧条,在人类社会的至暗时刻,总有人站出来,建立愿景,经营希望,点燃未来,激发勇气。在这个全球动荡的时代,在这个关键时期,你问我站谁?我当然站伟大的祖国。放眼全球,中国是世界上最有活力的经济体之一,美国逆全球化,欧洲日本人口老龄化,中东战火纷飞,非洲尚未开启现代之旅。虽然历经曲折,但经过四十多年的改革开放,中国经济社会发展取得了举世瞩目的伟大奇迹,为那些有才华的年轻人提供了实现梦想的广阔舞台。我们深信市场经济的理念已经在这个国家扎根,在这片我们深爱的960万平方公里土地上,新一轮改革开放正史诗般展开。展望未来,我们选择深爱这个国家,深爱所从事的事业。展望未来,我们选择深信时代的进步,深信梦想的力量。即使遇到再大的困难,也要勇敢前行。经历过改革转型洗礼后的中国经济,前景将更加光明,未来最好的投资机会就在中国。