点击图片即可免费领书哦👆

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:小孟研基

来源:雪球

近期参加了两场#雪球基金调研团# 关于量化基金的调研活动,一场是$国金量化多因子(F006195)$ (马芳,姚加红管理),另一场是$大成景恒混合A(F090019)$ (苏秉毅管理)。这两只产品分别代表了目前量化投资的两种主流路径:纯量化模型投资和主观量化结合投资。

听完两场调研后,小孟思考了一个问题:未来哪种路径将会是量化投资的主流?

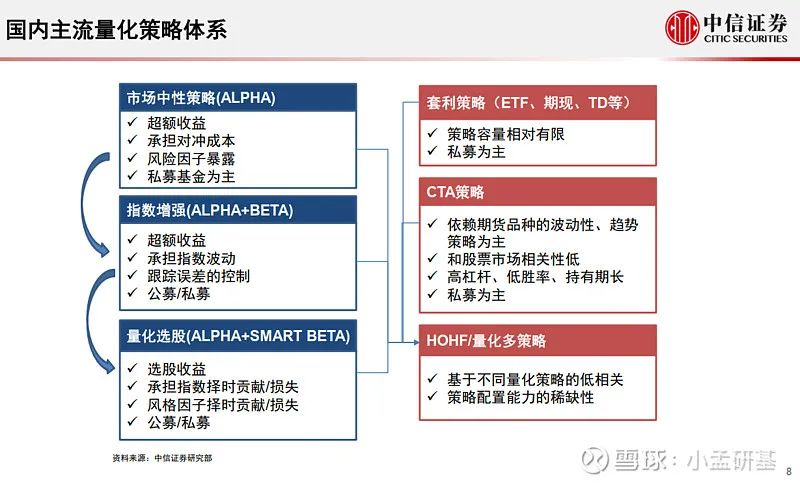

首先先给不太了解量化的朋友解释下两种路径的概念。纯量化模型投资可以简单理解为“机器人”做投资,“机器人”通过不断总结市场规律并自我学习,独立完成选股、构建组合、交易全流程,管理人在整个过程中更多的是“投喂”市场数据,开发迭代模型,不参与投资决策。

而与之相对应的主观量化结合则是利用量化模型辅助管理人做数据整合、选股、交易、风控等操作,整个投资过程更多的是人作为主导。注意,这里说的是“路径”,是代表着一种投资理念而非“策略”,市场现有的量化策略:量化选股、指数增强、量化中性、CTA、量化交易、多策略等等都可以采取这两种路径的其一。

两种路径的区别点就在于人在投资过程中主导与否,所以其实上述问题可以归结为一个辩题:机器学习到底能不能替代人类做市场投资?

量化策略发展多年至今,如果单从产品业绩表现看,并不能区分孰优孰劣。比如大成景恒在苏秉毅任职的5年时间里,年化达到了18%,最大回撤25%左右;国金量化多因子在马芳任职近3年时间里,年化在16%,最大回撤21%左右。超额收益的水平也都长期跑赢市场平均。

在调研团活动中,大成的基金经理苏秉毅提到了一点,小孟印象深刻。他大概意思是“市场中有极少的因素是不会变的,其中就包括人性。”

诚然,市场的本质是人的游戏,谁能把握住人性,谁就在这个游戏中胜出,即便现在许多量化模型开始从线性向非线性转变,依然很难挖掘市场以外的变量,这也是那么多基金经理依然频繁地跑上市公司调研的原因。

基于这一点,大成苏秉毅的投资框架是小盘+反转,专注冷门股、专注估值回归的价值,量化模型在整个投资过程中仅作为提供相关数据的工作,从投资理念到投资框架,苏秉毅是完全自洽的。

反过来讲,量化模型虽然不能探寻人性的规律,却能克服人性的弱点,在投资风控、赚取情绪面溢价上有更突出的表现。从两只产品过往的风控能力上也能看出,$国金量化多因子(F006195)$ 更胜一筹(国金还有一只量化专户产品,2016年至今年化17%,最大回撤仅为6.5%,更为夸张)

最后,无论是大成还是国金,两方都最大程度地利用了各自路径的优势,创造出了不小的价值,当下并不能完全判断出孰优孰劣。而且,对于A股市场而言,量化投资才刚刚兴起,未来科技还会进步,市场规律还会变化,AI究竟是替代人类还是辅助人类的话题还会一直为大家所探讨,让我们一起拭目以待吧。

如何挖掘优秀的基金,欢迎报名雪球官方出品的雪球基金第1课!通过为期七天的微信群+小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!

希望小雪的7天精品课程可以帮到大家,让所有雪球用户能够明明白白地认识基金投资!长按下方二维码即可报名!风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。