作者:陈昊,吕思聪,吕爽,鲁政委

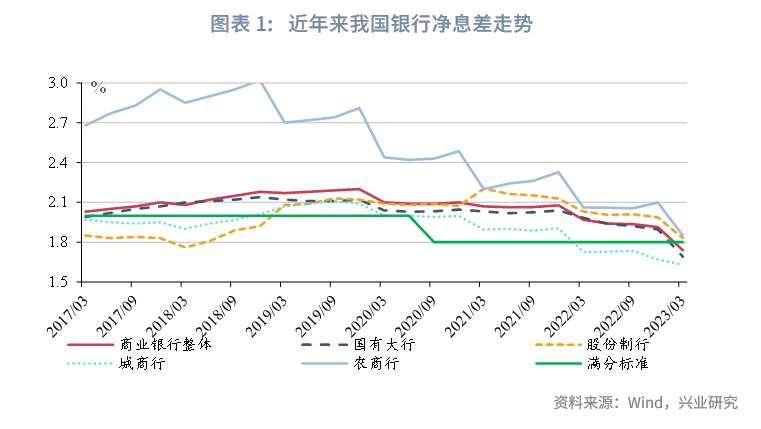

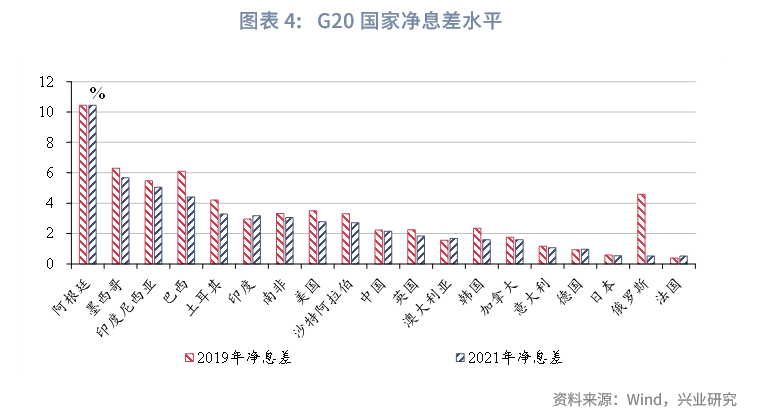

近年来银行净息差逐步下降,至2023年第一季度末,银行整体净息差已降至1.74%,达到有统计数据以来的最低点。同时,以2021年的数据来看,除混业经营的经济体外,我国已是G20国家中净息差最低的经济体。

在分业经营下,商业银行净利息收入是银行的主要收入来源,因而维持合理的净息差也是维持正常资本补充、维持确保宏观经济稳定的融资能力的基础。因此,从支持经济增长和维护金融稳定的角度来看,预计未来我国银行净息差将迎来转折点。

从负债端看,我国银行存款付息率在贷款利率持续下调的过程中稳中有升,主要原因,一是存款的定期化,二是企业活期存款利率较高,三是部分相对高风险的机构付息率较高。目前,我国采用大行先行,带动中小行的方式,引导存款利率下降。考虑到亦有部分资本充足率较低机构出现较高利息吸储,投向高收益高风险资产的情况,未来可以参考国际经验在早期纠正机制中对部分机构设置刚性存款利率上限。

从资产端看,随着银行的客户下沉,应允许和鼓励银行对部分高风险客户设置适当贷款利率。

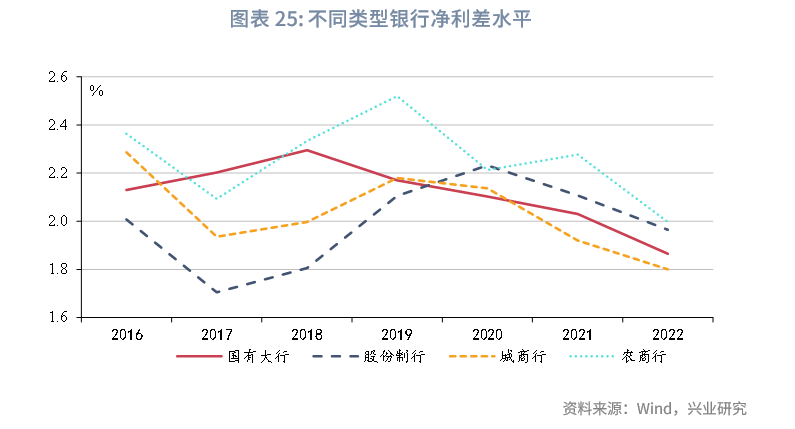

近年来,我国银行的净息差逐步走低。然而,考虑到净息差是银行保持合理利润,并将利润转增资本是维持充足核心一级资本充足率、保证银行具有持续信贷投放能力的基础,未来从长效支持实体经济和维护金融稳定的角度来看,银行的净息差或已达到或接近最低点,未来银行净息差将趋稳甚至回升。近年来银行净息差逐步下降,至2023年第一季度末,银行整体净息差已降至1.74%,达到有统计数据以来的最低点。根据国家金融监管总局所公布的数据,2023年第一季度末,我国银行整体净息差水平已降至1.74%,低于1.80%,即利率自律机制在《合格审慎评估指标(2023年修订版)》中对银行净息差评分指标获得满分的标准。2018年以来,监管部门为进一步提升金融服务实体经济质效,鼓励并引导银行通过减费让利等方式加大对中小微企业等实体经济薄弱环节的金融支持力度。从长远来看,这将有利于促进经济高质量发展,进而为银行营造商业可持续的良好环境。但是,在整体利率水平处于下行的趋势下,这在一定程度上也迫使银行在贷款端的竞争进一步加剧。为完成支持实体经济的相关指标要求,大型银行通过资质下沉的方式稳定贷款规模,由此使得部分农商行净息差进一步承压。具体来看,2018年至2021年,农商行净息差降幅最大,2022年开始所有类型银行净息差均有所下降。

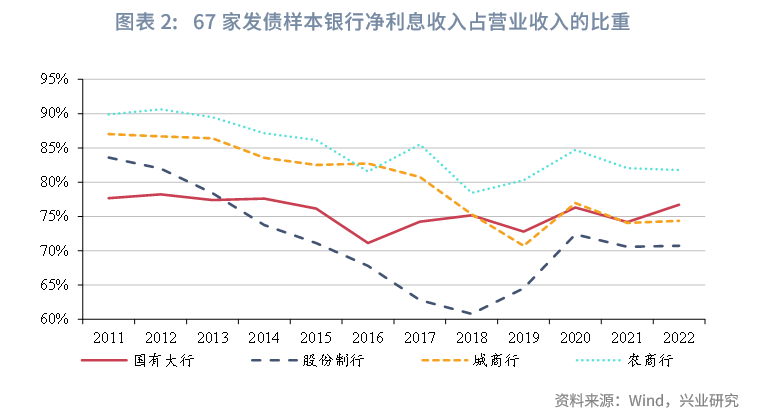

由于我国分业经营的大背景,商业银行的净利息收入是银行的主要收入来源,因而维持合理的净息差也是银行确保利润维持在合理、稳定水平的基础。为观察我国商业银行净利息收入在营收中的占比的历史走势,我们选取了67家发行债券的银行。经过对比历史数据可以发现,虽然2011年至2017年左右,各类银行净利息收入在营收中的占比逐步下降,但2018年开始,各类银行净利息收入在营收中的占比逐步回升。在2022年,各类银行净利息收入在营收中的占比大致维持在70%-82%之间,为银行营业收入中最为重要的组成部分。

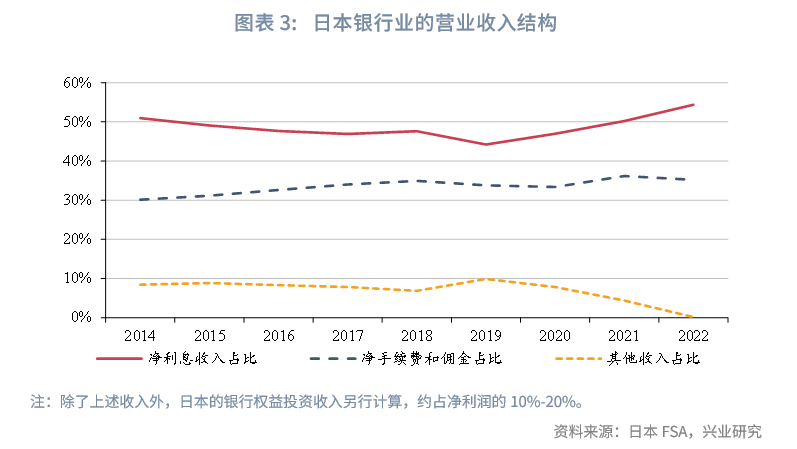

通过国际比较,不难发现,造成我国银行净利息收入在营收中占比较高的一大原因,在于我国分业经营的大背景。以日本大中型银行营业收入的结构为例,其净利息收入在营收中的占比仅为50%左右,此外一半收入来自于手续费和其他非息收入。甚至,该国监管部门还允许日本的银行投资于股票市场,其所获得的资本利得等相关收入另行计算。由此,该国的银行在常年较低的净息差水平和较低的净利息收入水平之下,仍能维持相对稳健的经营。若进一步将视角放大到G20国家,以2021年的数据来看,G20国家中净息差低于我国的其他国家均为混业经营。在混业经营的模式下,净息差处于较低水平的银行可以通过其他非息收入来确保其营业收入和净利润的稳定。因此,而对于我国为代表的分业经营经济体而言,维持稳定的净利息收入是确保银行营收和利润稳定的基础,而维持净息差稳定则是确保净利息收入的根基。

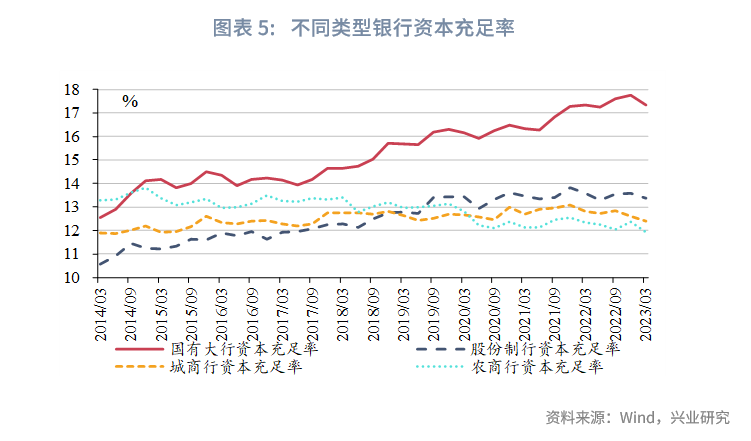

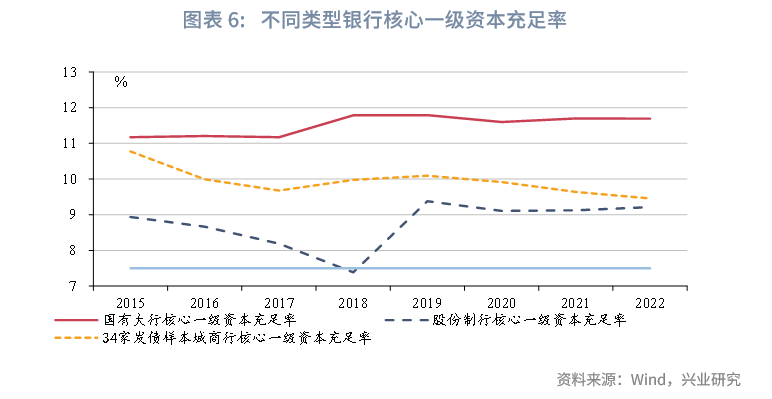

维持我国银行净息差水平、确保银行净利润水平,对于银行增强内源性和外源性资本补充能力均具有重要意义,而只有确保了较强的资本补充能力,才能保证银行可持续的信贷投放能力和稳健运营。银行增加对实体企业的信贷供给等资产投放都需要占用相应的风险加权资产,而为了确保银行的资本充足率稳定,就需要银行的资本增幅与风险加权资产增幅相匹配。从近年我国不同类型银行资本充足率情况来看,除国有大行外,其他类型银行资本充足率均无较大的提升,其中,农商行资本充足率自2014年还出现了逐步下滑。若进一步观察银行最为稀缺的核心一级资本,从34家发债的样本城商行情况来看,其核心一级资本充足率下降严重。

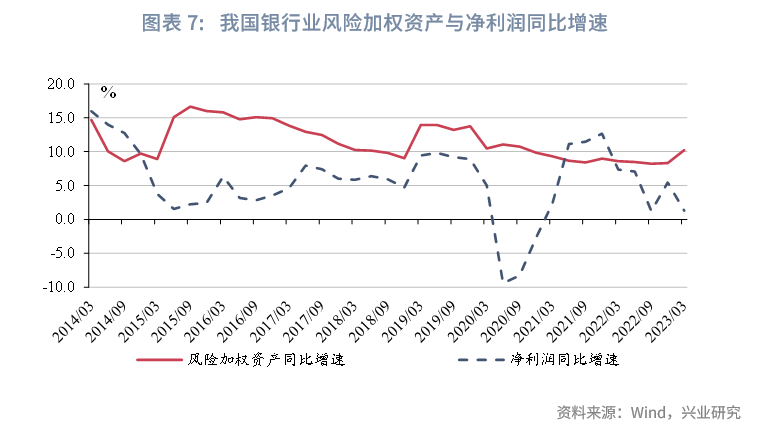

在内源性资本补充方面,净息差水平下降导致净利润增速降低,使得银行内源性资本补充受到了削弱。对于银行最为稀缺的核心一级资本而言,其补充主要依靠银行净利润转增及发行新股两种方式,其中净利润转增为内源性资本补充方式。从银行长期的健康发展来看,由于银行难以频繁进行增发新股来外源性补充核心一级资本,因此内源性资本补充方式是银行维持核心一级资本的最主要方式。然而,近年来我国银行净利润增速绝大多数时期均低于银行业的风险加权资产增速。若银行同时还难以获得外源性资本补充,那么银行的核心一级资本充足率将很可能出现下行,甚至最终触及监管最低标准。如前所述,由于我国银行净利息收入占营业收入比重高达70%-80%,因此稳定乃至合理提升净息差水平是银行维持合理净利润水平、确保利润转增资本这一内源性资本补充渠道足以支撑风险加权资产规模增长的重要基础。

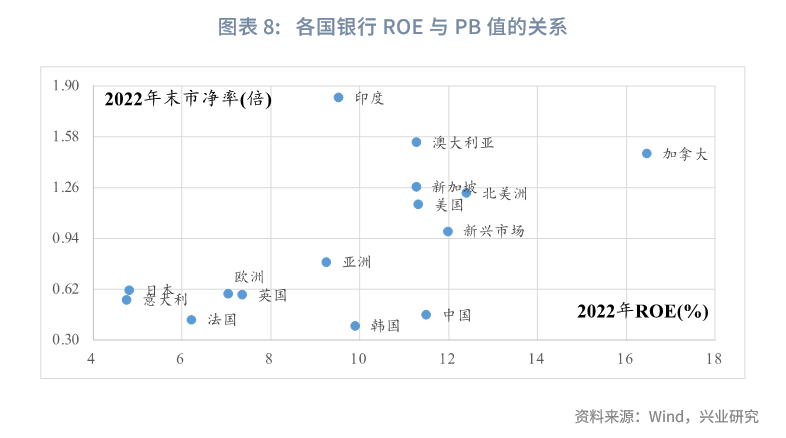

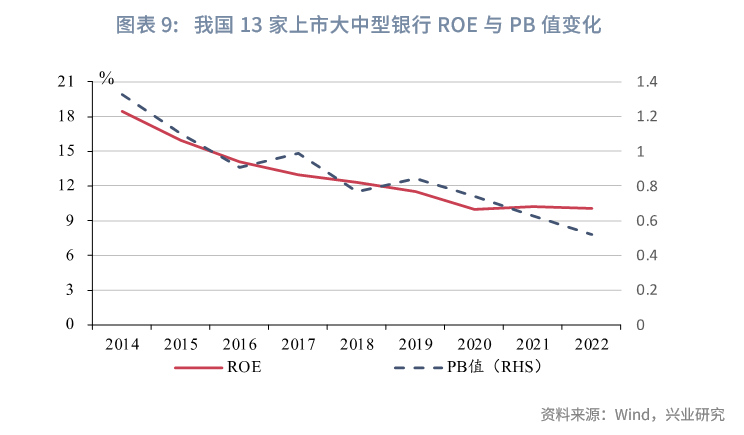

在外源性资本补充方面,净息差水平的下降也间接地影响了银行PB值,进而导致不少银行外源性资本补充难。实践中,由于我国上市银行大股东仍以国有背景为主,因此上市银行在增发时,仍将股票发行价不得低于每股净资产作为重要的定价依据。然而,当前绝大多数上市银行PB值长期小于1,难以通过市场化增发股票来外源性补充核心一级资本。从国际经验来看,银行的ROE与PB值有着紧密的关系。然而,在我国银行ROE基本走稳并不很低的情况下,PB值却持续下降。从我国13家上市大中型银行ROE和PB值的关系来看,PB值与ROE已有所背离。因此,未来稳定乃至提升净息差水平将是有助于推动银行回归合理PB值,从而助推银行疏通外源性补充核心一级资本的渠道。

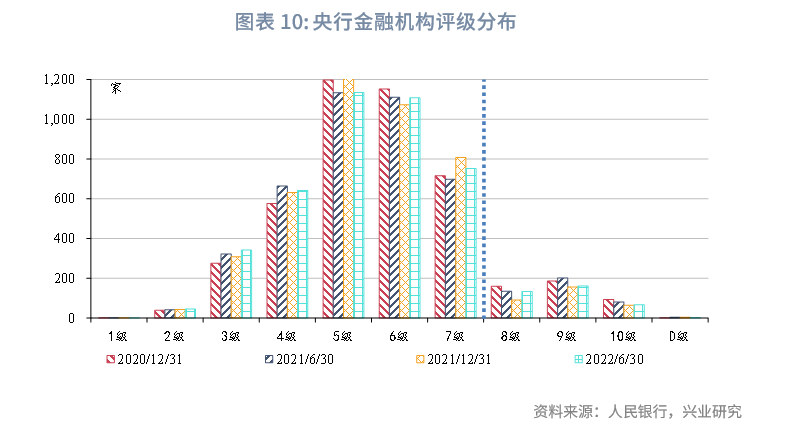

若从保证稳定核心一级资本充足率的角度来看,通过保持合理净息差水平来保证银行资本监管指标,也是维持银行具有充足风险抵御能力、维护金融稳定的基础。如前文所述,净息差水平下降将影响银行净利润水平,进而对银行内源和外源性资本补充产生较大影响,而资本充足情况与银行风险抵御能力息息相关。从近年情况来看,与2021年相比,2022年不同类型银行净息差均有所下降,这也造成了部分地方金融机构资本充足率有所下降。由此,我们也发现2022年6月底央行金融机构评级中,高风险金融机构(8级、9级、10级和D级)的数量出现了近年少见的回升情况,由从2021年底的316家上升至366家。2023年第一季度,银行整体净息差进一步下降,在此情形下未来不排除部分地方金融机构滑入高风险金融机构行列的可能。

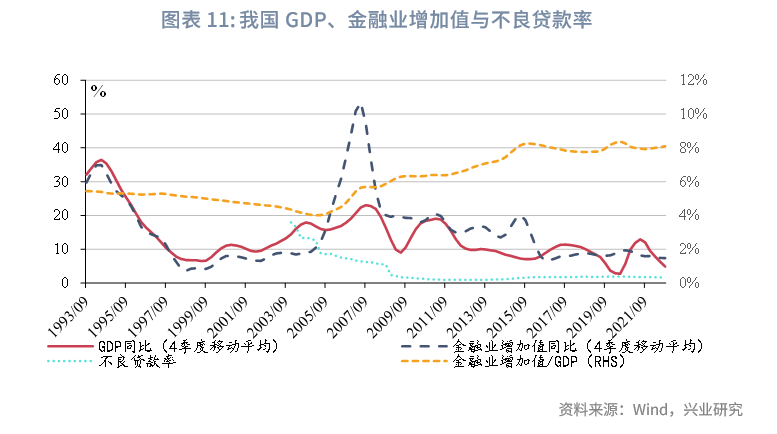

此前,曾有观点认为我国金融业增加值在GDP中占比偏高,然而实际上我国金融业机构增加值主要来自于盈余,而盈余主要用于补充资本确保银行能继续向实体经济提供融资、投放资产。因此,未来或需要更为客观地看待银行净息差、净利润以及金融业增加值占比。2019年2月,人民银行调统司课题组在《我国金融业增加值规模较大的原因和效果》[1]一文中曾指出:“与国外金融机构不同,我国金融机构的营业盈余主要用于补充资本。……在股权融资不发达、资本补充渠道受限的情况下,我国金融机构将多数收入作为营业盈余补充资本,可以提高资本充足率,增强资金运用能力,更好地满足实体经济融资需求。如果考虑到系统性风险的潜在影响,我国金融业增加值存在高估的成分。……也就是说,目前较高的金融业增加值尚未充分考虑潜在风险和潜在损失。……系统性风险积累的过程往往伴随着繁荣,容易造成金融业持续快速发展的错觉。”由于我国金融业增加值可能还存在高估的成分,因此从我国历史来看,在过往金融业增加值同比增速低于GDP同比增速时,容易出现不良贷款高企、金融机构资本充足率下降等情况,严重者甚至会对金融稳定产生威胁。因此,通过维持净息差保持在合理水平,确保金融业盈利水平及金融业增加值在GDP中占比,也是确保金融安全和金融稳定的应有之义。综合来看,银行维持合理的净息差水平的意义,不仅在于维持利润稳定,其本质将有助于其提升银行业服务实体经济能力,可以有效防范系统性风险、维护金融稳定。而从上文的分析来看,当前的净息差水平已达到甚至超过了银行各项经营和监管指标长期稳定的下界,因此未来我国商业银行的净息差将迎来企稳乃至转折上行。

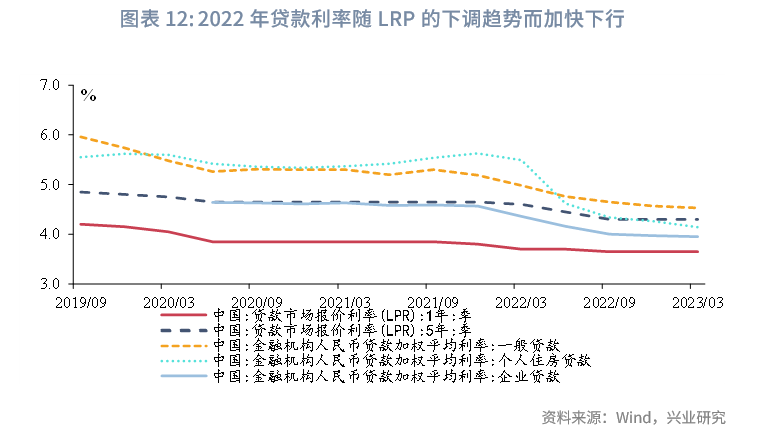

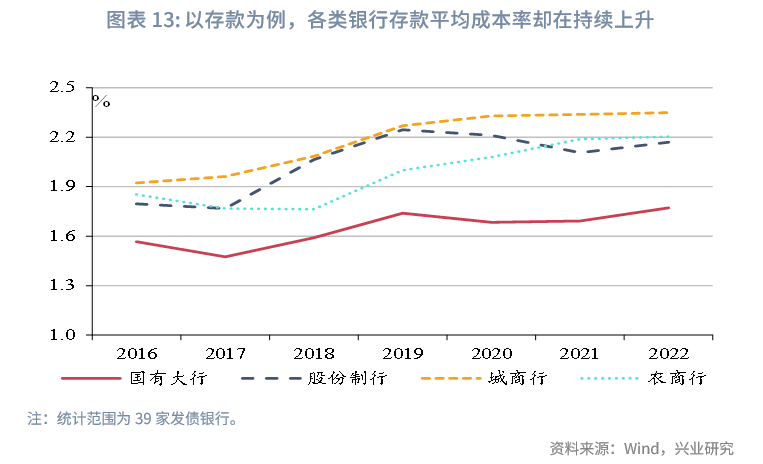

为了维持银行的净息差稳定乃至回升,需要从资产端和负债端两个角度分别着手,考虑到降低实体经济融资成本的总要求,未来银行业稳息差的主要着力点或在于负债端。近年来,银行存款成本负债率持续维持高位,与逐步下行的贷款收益率出现了背离。一方面,随着10年期国债收益率等主要整体利率水平的下行,银行贷款收益率逐步调降。根据人民银行披露的金融机构贷款利率数据,2023年3月末,一新发放般贷款、个人住房贷款、企业贷款利率分别为4.53%、4.14%、3.95%,较2022年末分别下降4、12、2BP,较2021年末分别下降66、149、62BP。另一方面,银行负债端存款成本率则居高不下,导致银行净息差有所收窄。从披露相关数据的39家发债银行情况来看,2022年末,国有大行、股份制银行、城商行、农商行存款平均成本率分别为1.77%、2.17%、2.35%、2.2%,甚至均较2021年末出现了小幅增加,分别增加8.0、6.2、1.2、1.4BP。

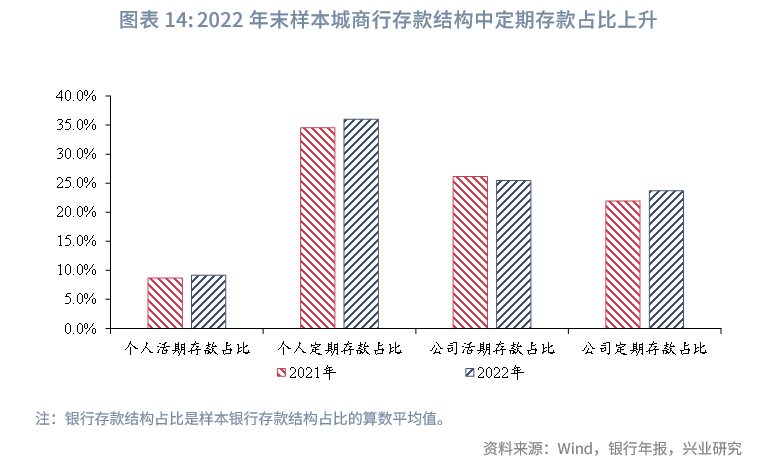

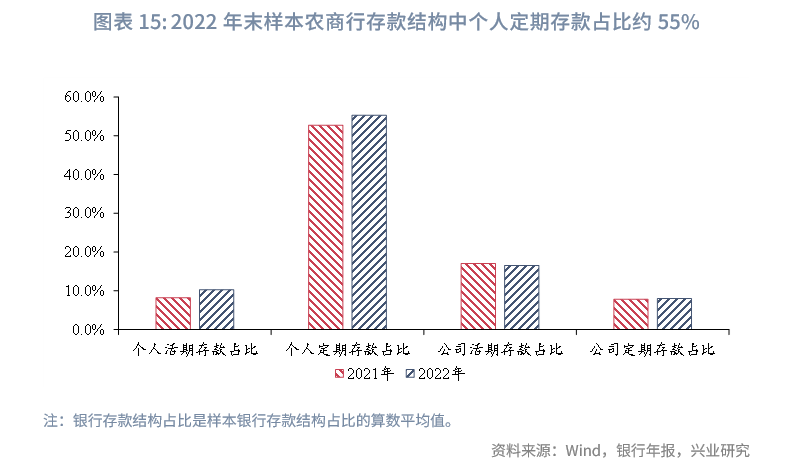

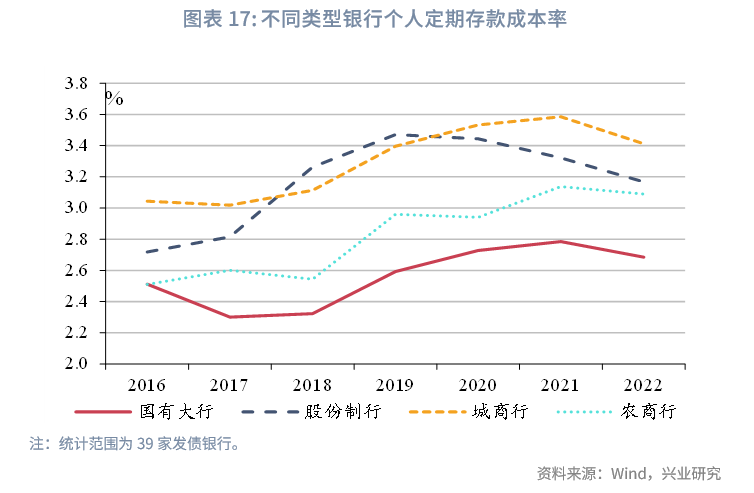

从存款结构来看,存款定期化,特别是个人存款定期化在一定程度上助推了负债成本率的上行。在2023年6月28日发布的《哪些地方中小行经营指标值得警惕?—2022年地方中小银行年报综述(一)》[2]中,我们基于2022年年报的110家城商行(以下简称“样本城商行”)和186家农商行(以下简称“样本农商行”)整体经营情况进行分析,样本城商行、农商行存款吸收来源主要依靠定期存款,尤其是农商行个人定期存款占比过半且持续提升。2022年末,样本城商行个人活期存款、个人定期存款、公司活期存款、公司定期存款占比分别为9%、36%、25%、24%;样本农商行个人活期存款、个人定期存款、公司活期存款、公司定期存款占比分别为10%、55%、17%、8%。

当前定期存款的成本率已经受到了较为严格约束,再上行空间有限。在2023年4月15日发布的《存款利率会下调吗?》[3] 报告中的我们曾进行回溯,2021年以来,存款利率主要经过了2021年6月、2022年4月和2022年9月的三次调整,国有大行、股份制银行及部分中小银行已对应进行了存款利率的下调。2023年4月,中小银行则以利率自律机制修改存款类金融机构的合格审慎评估指标为契机,完成存款利率的“补降”。2023年6月,以国有大行先行的方式,银行存款利率开始了新一轮的调降。而在2023年4月10日利率定价自律机制所发布的《合格审慎评估实施办法(2023年修订版)》中,还明确提出银行“1年、2年、3年、5年期定期存款和大额存单加权平均利率降幅低于合意调整幅度的”,将在定价行为分项中进行扣分,最终将影响银行利率定价合格审慎评估结果。因此,利率定价自律机制当前正逐步引导长期限定期存款利率下行,优化存款利率曲线的形态,银行长期限的定期存款成本或将逐渐下行。

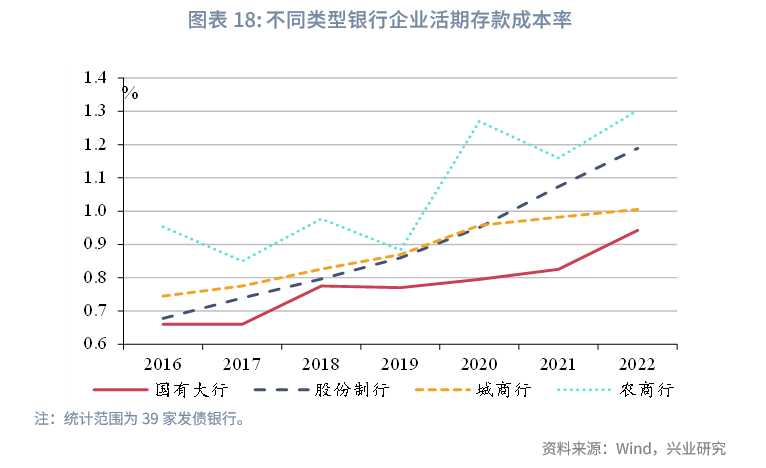

而从数据来看,企业活期成为当前存款争夺焦点,故利率定价自律机制引导协定存款利率下行。在披露存款结构细项成本率的39家发债银行中,单位活期存款成本率持续上行,快于个人活期存款成本率。个别银行甚至还出现了企业活期存款成本率高于企业定期存款成本率的情况。在银行尤其是在部分区域的地方中小银行中,企业活期存款竞争已趋白热化。监管部门引导协定存款的加点幅度下降,正式为了避免企业活期存款竞争恶性,预计未来监管部门及利率定价自律机制将继续对其他创新型存款的利率进行规范,引导银行存款成本率下降。在2023年5月发布的《协定存款与通知存款利率下调影响几何?》[4]报告中,我们曾对相关部门要求银行调整协定存款、通知存款的利率加点上限进行分析。按现行的金融行业标准存款统计分类,协定存款应归入结算账户,根据监管规则结算账户为活期存款账户。由于实践中银行主要对企业客户提供协定存款服务,因此,调整协定存款加点上限将有利于引导企业活期存款利率的稳步下行。

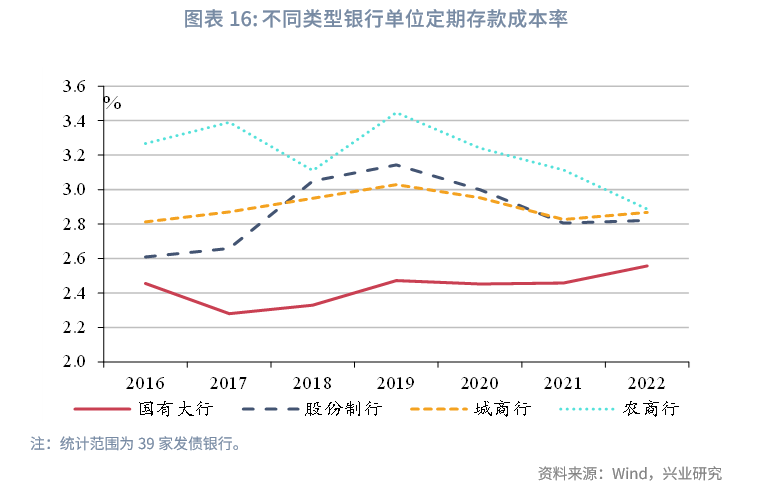

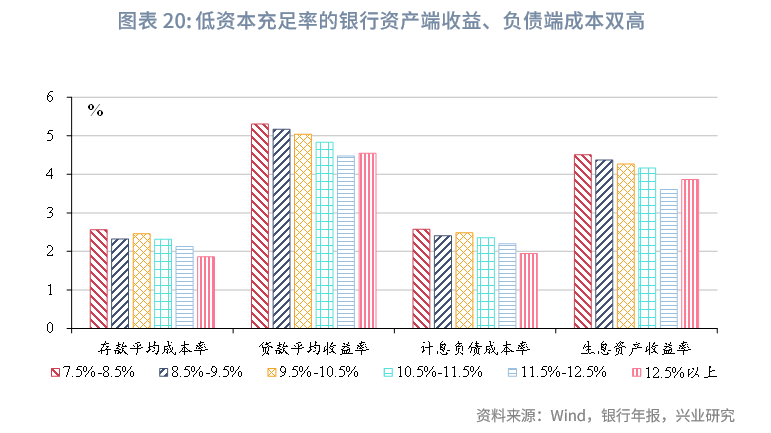

值得注意的是,当前我国银行之中,资本充足率越低的银行,特别是核心一级资本充足率越低的银行,银行资产端博取更高的资产收益率的动力越大,而负债端也有意愿获取更高成本负债。根据披露资本、存款成本率以及贷款收益率数据的57家发债银行的情况来看,核心一级资本充足率越低的银行,存款平均成本率越高,贷款平均收益率越高。

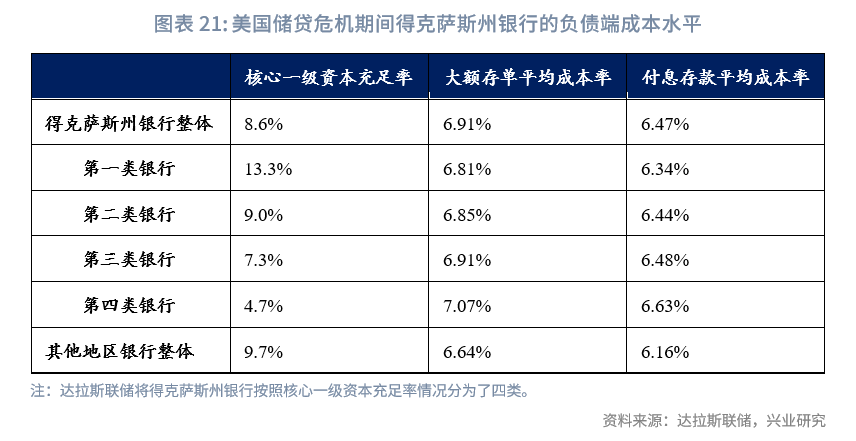

从美国储贷危机中得克萨斯州银行业的经验来看,高风险机构往往会出现通过高息揽储,再投向高风险资产的行为,从而在拉高整个地区存款成本的同时增加了金融体系风险。美国储贷危机期间,美国得克萨斯州的存款竞争进入白热化,导致得克萨斯州大额存单平均成本率和付息存款整体成本率均较美国的银行业相应成本率高出20-30BP。由于得克萨斯州当时相对高风险的银行、资本充足率比较低的银行并没有及时的市场化退出机制,同时监管部门也没有相应的早期纠正措施,因此其能够在资产端获得高收益商用地产资产的同时,在负债端以高息揽储匹配高息的存款。高风险银行通过高价格吸收了该地区的存款后,导致区域内的其他银行也被卷入价格战,从而推动整个地区的存款成本上升,进而增加整个地区所有银行金融体系的风险。

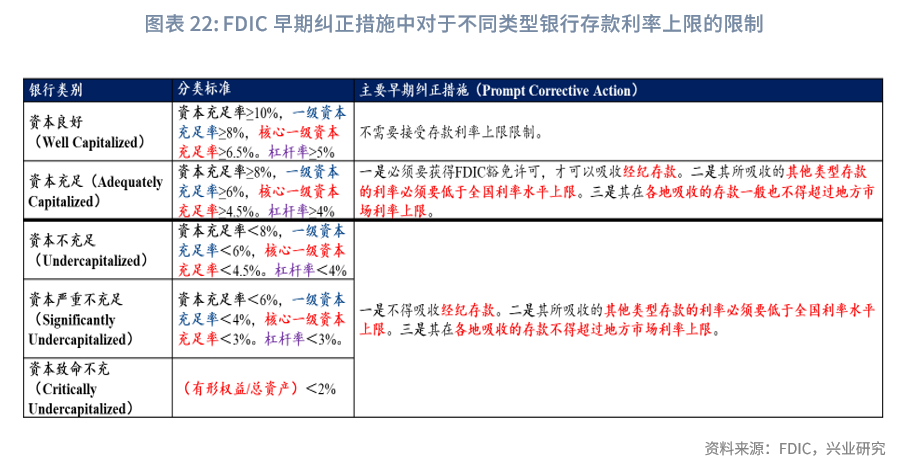

虽然当时美国已实现利率市场化改革,不过根据得克萨斯州银行业“存款大战”的经验,FDIC从1989年开始,在早期纠正机制(Prompt Corrective Action)中逐步添加了对部分银行的存款利率上限限制。FDIC的早期纠正机制中,所有银行按照资本充足率、一级资本充足率、核心一级资本充足率、杠杆率被分为资本良好(Well Capitalized)、资本充足(Adequately Capitalized)、资本不充足(Undercapitalized)、资本严重不充足(Significantly Undercapitalized)和资本致命不充足(Critically Undercapitalized)五个级别。除了资本良好的银行之外,其他各级银行都要受到不同程度的存款利率限制,即银行只要被列为资本充足或更低级别时,就需要受到FDIC相应的存款利率限制。而银行被列为资本充足的标准为,资本充足率<6%,或一级资本充足率<4%,或核心一级资本充足率<3%,或杠杆率<3%。具体规定的存款利率限制主要包括以下几个指标和定义:一是全国利率水平(National Rate),美国境内所有参加存款保险的存款类金融机构和信用社对于特定存款产品所设定利率的加权平均利率,其中加权权重为各家机构在美国境内存款市场的市场份额。二是全国利率水平上限(National Rate Cap),为下列两者中孰高者,全国利率水平加75个BP、相同期限美国国债利率加75BP,对于无固定期限存款产品,则为联邦基金利率加75个BP。三是地方市场利率上限(Local Market Rate Cap),机构吸收存款地方市场范围区域内的相应存款产品(特定产品、特定期限)最高存款利率的90%。对于在多个地方市场吸收存款的机构而言,若其需要遵循利率上限限制,那么其在不同地方市场所吸收的存款应分别遵守不同地方市场利率上限。所谓的地方市场范围(Local Market Area),指的是按地理区划所确定的银行分支机构可接受、吸收存款的范围,具体可以为州(State)、郡(County)或大都市圈(Metropolitan)范围,实践中往往通过邮编区分范围。四是经纪存款(Brokered Deposit),指的是通过存款经纪商(Deposit Brokered)所吸收的存款,既包括经纪商存款切割(Deposit Splitting by affiliated brokers),也包括互联网存款切割(An Internet-Based Deposit-Splitting Arrangements)。对于资本充足的机构,涉及存款的主要早期纠正措施包括:一是必须要获得FDIC豁免许可,才可以吸收经纪存款。二是其所吸收的其他类型存款的利率必须要低于全国利率水平上限。三是其在各地吸收的存款一般也不得超过地方市场利率上限。对于资本不充足或情况更恶劣的机构,涉及存款的主要早期纠正措施包括:一是不得吸收经纪存款。二是其所吸收的其他类型存款的利率必须要低于全国利率水平上限。三是其在各地吸收的存款不得超过地方市场利率上限。

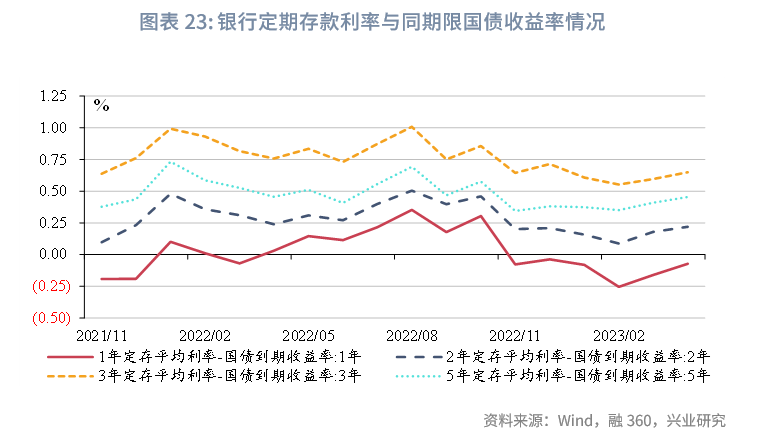

当前我国主要通过大行先行、小行跟进的方式,辅以利率定价自律机制与MPA的相关激励机制对存款利率进行引导,相关引导相对较为柔性。2023年4月20日,人民银行货政司司长邹澜曾在2023年一季度金融统计数据新闻发布会上表示:“通过自律机制协调,由大型银行根据市场条件变化率先调整存款利率,中小银行根据自身情况跟进和补充调整,保持与大型银行的存款利率差相对稳定,有利于维护市场竞争秩序,保障银行负债稳定性,保持合理息差,实现持续稳健经营,增强支持实体经济的能力和可持续性”。而从存款利率调整的激励机制来看,主要包括以下两种:一是利率自律机制建立了存款利率市场化调整机制,引导银行参考市场利率变化调整存款利率。根据《合格审慎评估实施办法(2023年版)》,利率自律机制成员中季度“定价行为”得分低于60分的每季度定价行为评估中,若竞争行为不合格,则该季定价行为评估直接定为不合格。下一季度定价行为评估结果反馈之前不得新增同业存单及大额存单发行余额。若指标评选达到一定标准可以成为自律机制的基础成员,参与发行包括同业存单、大额存单在内的涉及市场基准利率培育的金融产品创新等。二是在MPA考核中的定价行为中考察存贷款利率定价水平。MPA考核目前共7个方面,各方面满分为100分,其中定价行为主要考虑利率定价指标,主要考察的是金融机构的存贷款利率定价水平以及相关定价行为是否符合宏观审慎考核的要求,包括存款相关考核指标、LPR利率运用相关考核指标、贷款利率相关考核指标。若该项不达标金融机构就会直接落入考核C档。C档机构的主要约束性措施包括:一是关于存款准备金率、差别存款准备金利率,对C档机构实施约束性利率(现行法定存准利率×0.9)。二是支农再贷款、支小再贷款、扶贫再贷款等,其发放的前提条件之一,都是需要宏观审慎评估达标,即上季评估结果不能是C。三是金融债券、大额存单、优先股和二级资本债发行等资格。四是银行间市场部分资质。从以上美国发展经验来看,即使美国利率市场化完成之后,为避免潜在的不良恶性竞争,监管部门仍对部分银行存款利率设定了刚性的上限,未来我国也可考虑在存款保险的早期纠正机制中纳入存款利率上限,从而防止美国得克萨斯州“存款大战”的场景在我国重现。对比我国存款成本率水平,参照同期限的国债收益率,我国定期存款特别是三年期及以上定期存款,未来或还有下调空间。若从维持银行净息差和净利差角度而言,未来银行贷款利率的整体性下调或都需要有存款利率的调整相对应,以引导银行更好维持净息差,从而确保金融稳定、维持相应的贷款投放能力。

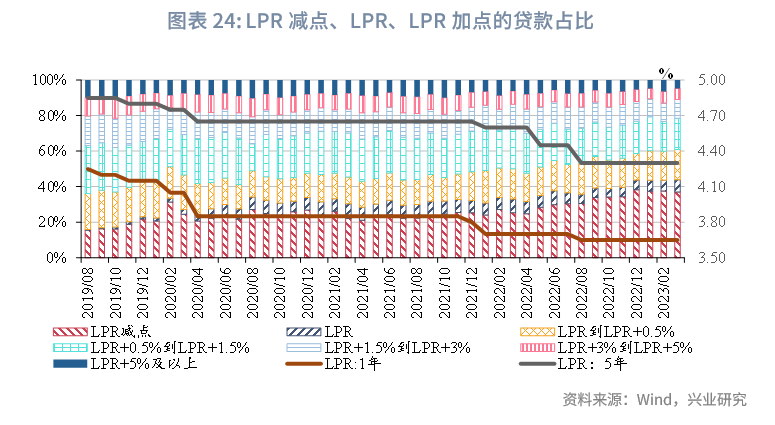

自2019年以来,在LPR利率不断下行的同时,LPR减点、LPR以及LPR加点幅度较少的贷款占比快速上升,这造成了银行实际贷款投放的利率快速下降。从信贷供给方面,央行下调MLF利率引导LPR利率下行,进而降低实体经济融资成本。从信贷需求方面来看,实体部门信贷需求较弱以及监管鼓励金融积极让利实体经济等因素影响下,银行LPR加点幅度也在下降,甚至倾向于减点。两方面因素影响下,银行实际贷款投放利率持续承压。资产端利率下行也导致银行净利差持续下滑。2019年以来,各类型银行净利差均有所下降,其中,农商行净利差降幅最大。

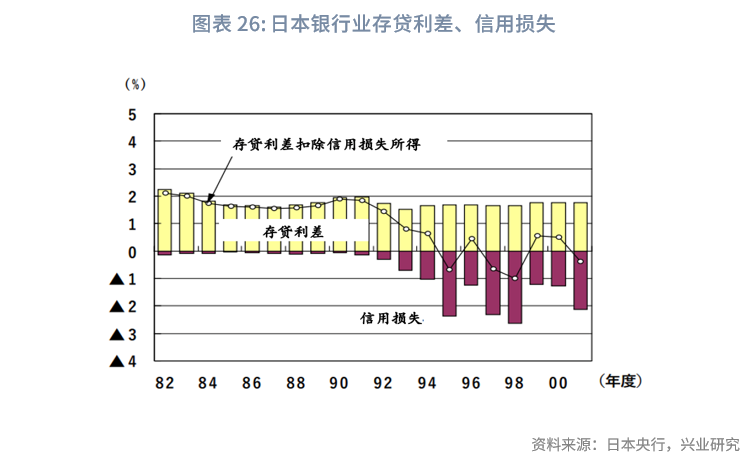

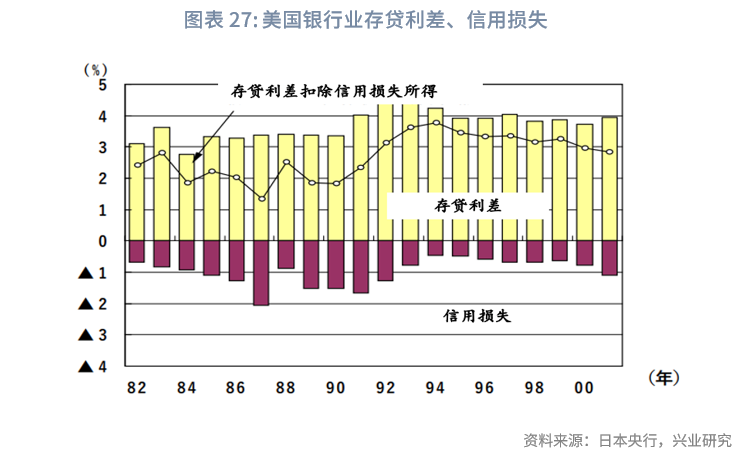

未来,为鼓励银行下沉客户,更好地满足更多普惠小微企业和较高风险客户的融资需求,或需要允许和鼓励银行对部分高风险客户适当设置合理的利率水平。从风险和收益相匹配的原则出发,贷款利率水平需要与潜在的风险水平相匹配,对于较高风险的企业贷款,需要制定更高的贷款利率以覆盖风险。2004年,人民银行放开贷款利率上限,时任人民银行行长的周小川明确表示[5]:“放开了贷款利率上限,主要是基于以下几方面的考虑。第一,希望贷款利率能更好地覆盖风险溢价。风险溢价直接关系到能否解决中小企业和民营企业贷款难问题。目前部分小企业经营状况不稳定,社会诚信体系不健全,对小企业贷款的风险相对较大,而金融机构的贷款收益又不能覆盖风险。……要使商业银行对中小企业特别是民营中小企业给予更多的关注,就需要是贷款利率能更好地覆盖风险溢价。……如果说以前认为小企业贷款不合算,利率上浮政策为商业银行提供了覆盖这种成本和风险的条件,商业银行有可能改变战略,比如增加小企业信贷部门,来调整自己的目标客户范围。”值得注意的是,从国际经验来看,为弥补银行面临的信用损失,并提升风险抵御能力,维持合理的净利差水平十分必要。从境外经验来看,相较于美国银行业,日本银行业在经历风险冲击时整体净利差水平更低、风险缓冲垫更弱,后续在净利润受到侵蚀下资本持续承压。这不仅导致日本银行业贷款投放能力下降,也影响了金融体系的稳定性。相较而言,储贷危机时期美国银行业整体净利差水平较高,危机后多数银行能够较快地恢复至正常水平,并维持稳健、可持续的经营状态。因此,合理的净利差水平是美国银行业经受各类风高浪急甚至惊涛骇浪的考验后,一直维持较为健康状态的关键。

整体来看,为达到商业可持续经营的合理净息差水平,后续贷款利率的每次调降都需要有同步的存款利率调降或降准作为缓冲。在此情形下,未来银行整体净息差水平将筑底回升,以更好地支持信贷投放的可持续性、夯实金融系统的稳定性。注:

[1]资料来源:金融时报,我国金融业增加值规模较大的原因和效果[EB/OL],2023/6/30[2019/2/22],https://www.financialnews.com.cn/gc/sd/201902/t20190222_155044.html。

[2]资料来源:哪些地方中小行经营指标值得警惕?—2022年地方中小银行年报综述(一),兴业研究[EB/OL],2023/06/28[2023/07/01],https://mp.weixin.qq.com/s/dVqZw6mjy7EWSZRPawUidQ.

[3]资料来源:存款利率会下调吗?,兴业研究[EB/OL],2023/04/15[2023/07/01],https://app.cibresearch.com/shareUrl?name=0000000087701eb701878305e8625e62

[4]资料来源:协定存款与通知存款利率下调影响几何?,兴业研究[EB/OL],2023/05/11[2023/07/01],https://mp.weixin.qq.com/s/lT1HgGgvv3tGCNMzL7sG4w.

[5]资料来源:胡舒立等,《舒立对话:未来十年,世界是谁的游戏》。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。