上周三(7月12日),澳大利亚的昆士兰州

发生了一起骇人听闻的事件!

一名男子点燃5个煤气罐,炸毁自家房屋并身亡。

他在社交网站上写道,

这么做的原因之一是还不起高额的房贷!

而就在同一天,

新西兰央行宣布:停止涨息!

其实近几年,新西兰的房贷一族也承受着巨大的压力,上周,Westpac银行发布的报告称,两年前以平均价购房的奥克兰人,每月还款可能会增加1600纽币。

CoreLogic首席经济学家Kelvin Davidson表示,本周三即将发布的2023年第二季度的年度通胀数据或将决定新西兰央行是否会继续加息。

RBNZ暂缓加息的举动能让房贷族得到喘息吗?如果觉得自己还不起贷款,应该如何寻求帮助?随着大选临近,新西兰各党派又有什么缓解贷款者压力的政策?

今天,就让天维菌为你解答这些问题。

上周三,在澳大利亚昆士兰州布里斯班北部,一声巨响打破了街区的平静——Nambucca Close in Murrumba Downs一栋两层的民宅发生了爆炸并起火,门窗、木头散落了一地,现场十分惨烈。

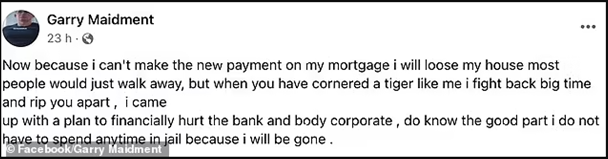

图片:Queensland Fire and Rescue Service消防员很快到达现场,并找到了5个煤气罐和部分人体组织,确认逝者就是房子的主人Garry William Maidment。调查人员发现,Maidment的悲剧早已有迹可循。在爆炸发生前,他在社交网站上发了好几篇帖子,尽数自己的不如意,其中赫然包括高昂的抵押贷款。 图片来源:Facebook他在一条消息中写道,“(澳)储备银行董事会正在压垮那些拥有抵押贷款的穷人。”“过去两年,大企业的利润非常高,但抵押贷款所有者却因为大企业利润引起的通货膨胀而陷入困境。“15个月前,我的抵押贷款还款额为1200澳元,现在涨到了近3000澳元。”

图片来源:Facebook他在一条消息中写道,“(澳)储备银行董事会正在压垮那些拥有抵押贷款的穷人。”“过去两年,大企业的利润非常高,但抵押贷款所有者却因为大企业利润引起的通货膨胀而陷入困境。“15个月前,我的抵押贷款还款额为1200澳元,现在涨到了近3000澳元。”

图片来源:Facebook邻居们现在将Maidment的悲惨遭遇归咎于银行。一位人士表示,“这多多少少与银行有关。”Inspector Windsor在周四的媒体会议上表示,这名六十多岁的男性在生活中遇到了一些挑战并感到压力很大,因此他(在网上)发表了一些评论,对此事件警方仍在调查中。不只澳洲,这两年由于疫情的影响,很多国家的央行都不得不加息以应对通胀,包括新西兰。

作为澳洲的邻居,新西兰房贷一族的压力会更小吗?数据给出了否定的答案。 资料图片。来源:RNZ / Nate McKinnon

资料图片。来源:RNZ / Nate McKinnon

12日,新西兰央行宣布官方现金利率(OCR)维持在目前的5.50%不变,连续12次加息的脚步就此中止。这是否意味着房贷利率会随之下降呢?虽然央行宣布暂停上调OCR,但新西兰的各大商业银行却纷纷调涨了住房贷款利率。  资料图上周二(7月11日),新西兰BNZ银行表示,将该行的一年期特别利率从6.99%升至7.09%,两年期特别利率由6.59%涨至6.75%,但把三年期利率调整至6.49%。对于持有50万纽币住房贷款的人士来说,两年期利率的上涨意味着他们每两周要多还约24纽币。同时,该行的标准利率也进行了相同幅度调整,一年期和两年期分别涨至7.69%和7.35%。

资料图上周二(7月11日),新西兰BNZ银行表示,将该行的一年期特别利率从6.99%升至7.09%,两年期特别利率由6.59%涨至6.75%,但把三年期利率调整至6.49%。对于持有50万纽币住房贷款的人士来说,两年期利率的上涨意味着他们每两周要多还约24纽币。同时,该行的标准利率也进行了相同幅度调整,一年期和两年期分别涨至7.69%和7.35%。 图片 : RNZCoreLogic首席经济学家Kelvin Davidson今天(7月17日)发文表示,本周三新西兰统计局将发布的2023年第二季度的年度通胀数据至关重要,因为如果通胀仍然居高不下,新西兰央银行可能会继续推高OCR。Kelvin Davidson预测,由于第一季度通胀率从7.2%放缓至6.7%,第二季度通胀率很有可能进一步下降至6%左右。他说,鉴于通胀仍然高于目标水平,OCR可能在2024年才会开始下降。

图片 : RNZCoreLogic首席经济学家Kelvin Davidson今天(7月17日)发文表示,本周三新西兰统计局将发布的2023年第二季度的年度通胀数据至关重要,因为如果通胀仍然居高不下,新西兰央银行可能会继续推高OCR。Kelvin Davidson预测,由于第一季度通胀率从7.2%放缓至6.7%,第二季度通胀率很有可能进一步下降至6%左右。他说,鉴于通胀仍然高于目标水平,OCR可能在2024年才会开始下降。

“如果通胀更加顽固,人们对于OCR并未见顶的担忧会加剧,并可能对贷款利率造成一些上行压力。”“我们上周发布的2023年第二季度Cordell建筑成本指数显示,建筑成本增长率进一步放缓——从去年年底10.4%(年率)的峰值降至目前的6.4%,其中 未来将进一步放缓。Kelvin Davidson。图片:Peter Meecham”现在,承建一个新项目并没有变得更便宜——尤其是如果你也用大额抵押贷款做资金的话。但至少随着供应链在疫情之后解冻,并且建筑商看到新住宅许可数量减少(产能压力缓解),因此建筑成本增长正在放缓。“Davidson说。2023年大选已不足百日,为了应对居高不下的贷款,缓解新西兰人的生活压力,新西兰工党和国家党又有何政策呢?如果想让人们还得起贷款、还能吃得饱饭,无疑有两个方向:开源(赚钱)和节流(省钱)。 Nicola Willis。(Photo / Mark Tantrum)“我与低收入者交谈,发现压垮他们的是工党上任以来每周上涨约50纽币的租金,是超市物价,如果他们有自己的房子,还要面临上涨的地税和增加的还款。”新西兰国家党财政发言人Nicola Willis说,“我的意思是,我们应该用更多的方式降低他们的生活成本。你会在接下来几个月里从国家党看到这一点。”此外,行动党党魁David Seymour曾表示,如果行动党赢得大选,将对拒绝工作却继续享受福利的人实施“收入管理”。他称一些领取福利的人却拒绝工作,这样他们就可以继续领福利。不过,无论哪个党派赢得大选,安居乐业才是老百姓的诉求。如果你真的遇到了贷款危机,不要着急,以下几个建议或许能帮你“绝处逢生”。

Nicola Willis。(Photo / Mark Tantrum)“我与低收入者交谈,发现压垮他们的是工党上任以来每周上涨约50纽币的租金,是超市物价,如果他们有自己的房子,还要面临上涨的地税和增加的还款。”新西兰国家党财政发言人Nicola Willis说,“我的意思是,我们应该用更多的方式降低他们的生活成本。你会在接下来几个月里从国家党看到这一点。”此外,行动党党魁David Seymour曾表示,如果行动党赢得大选,将对拒绝工作却继续享受福利的人实施“收入管理”。他称一些领取福利的人却拒绝工作,这样他们就可以继续领福利。不过,无论哪个党派赢得大选,安居乐业才是老百姓的诉求。如果你真的遇到了贷款危机,不要着急,以下几个建议或许能帮你“绝处逢生”。

若借款人急需一笔钱,可以立刻从信用卡进行透支。目前大多数信用卡都有免息期,借款人可以在免息期内还款,以避免支付高昂利息。

目前主流商业银行的房贷利率基本都在7%左右,但不同的银行的房贷利率仍有一定差异。借款人可经常了解各大银行的房贷利率并更换银行,以尽可能少地支付利息。

例如目前ANZ的浮动房贷利率为8.64%,而Heartland Bank的浮动房贷利率仅为7.75%,那么借款人便可以考虑更换银行。

大多数商业银行都有规定,若借款人暂时没有能力及时还款,那么借款人便可以申请Mortgage Holiday。

这项措施允许借款人在一定期限内暂时不需要还款,可以让借款人得到“喘息”的机会。

借款人可以暂时停止为Kiwisaver付款,这样便可以有更多的钱来还房贷。

更换为Interest Only(只还利息)还贷方式

一般来说,银行有多种还款方式。例如,若借款人面临“还不上贷”的窘境,其便可以向银行申请Interest Only(只还利息)的还款方式。

Interest Only还款方式允许借贷人只支付借贷利息而不需要支付本金。如此一来借款人的每次还款额便可以减少。

借款人可以向银行申请Offset(对冲账户)。通过这种方式也可以暂时解决借款人的部分“燃眉之急”。

对冲账户的意思是,假设借款人的贷款额为30万纽币,而对冲账户中有2万纽纽币,则只需对28万纽币缴纳利息。

借款人可以向银行申请延长还款期限,这样每次的还款额便会减少。

外出旅行、在外吃饭、购买奢侈品等一系列行为都是生活中的非必要开支。借款人可以尽量减少这些开支,以存下更多钱来偿还房贷。

借款人可以暂时把自己的房子租出去,搬到家人的房子去居住来节省开支。

变更还款安排(Hardship Variation)

申请变更还款安排是内部争端解决计划的一种处理办法。当事人可以联系其贷款银行,并请求他们暂时更改其还款安排。当事人一般可以通过电话或者书面的形式提出这样的申请。

若借款人到了“山穷水尽”的地步,那么出售投资房可以是“没有办法的办法了”,因为这样起码能保住自己的自住房。

申请循环信用(Revolving Credit)借贷

该还款方式需要借款人有一定的意志力。借款人可以将一部分房贷设置为循环信贷工具,可能是5万或10万纽币,然后当借款人发薪时,将薪水存入该循环信用账户以抵消欠款。

借款人用信用卡支付日常支出,并在每期的还款日偿还卡上欠款。借款人在循环信用账户中累积余额,付清贷款后关闭这个账户,再开另一个账户。

俗话说,亡羊补牢,为时不晚。尽早发现尽早弥补,才能避免较大的损失。

当借款人意识到还贷可能会遇上困难,便应该第一时间去接触银行。因为当借款人连续多次偿还房贷皆逾期,甚至无力应付房贷还款,这时候才想到与银行商讨,银行愿意通融的意向将会大打折扣。

当借款人面临还贷困难的时候,其应找出可以用来还贷的任何闲置资金,每一元钱都有所帮助。

许多借款人家中有大量闲置物品。若面临财务危机,借款人可以暂时出售闲置物品,以缓解经济压力。

尽管目前房贷利率较高,但在新西兰,大多数车贷或个人贷款的利率都要高于房贷利率。因此,借款人最好的选择是优先偿还车贷和个人贷款后,再偿还房贷,这样便可以更少地支付利息。

若房贷族们意识到自己即将“还不上贷“,上述这些方式可以在不影响房贷族们正常工作的情况下,缓解其还款压力。

俗话说得好,“留得青山在,不怕没柴烧。”只要生命还在继续,就有翻盘的可能.珍爱生命,愿悲剧不再重演。

文章部分资料来源于Daily Mail Australia、Financial Review及网络。*本文不构成任何投资建议,也未考虑到任何用户投资目标、财务状况或需要。用户有全部责任思考本文中的任何看法、意见、观点或结论是否符合本身的特定状况,并对自己的投资行为负全部责任。