文:任泽平团队

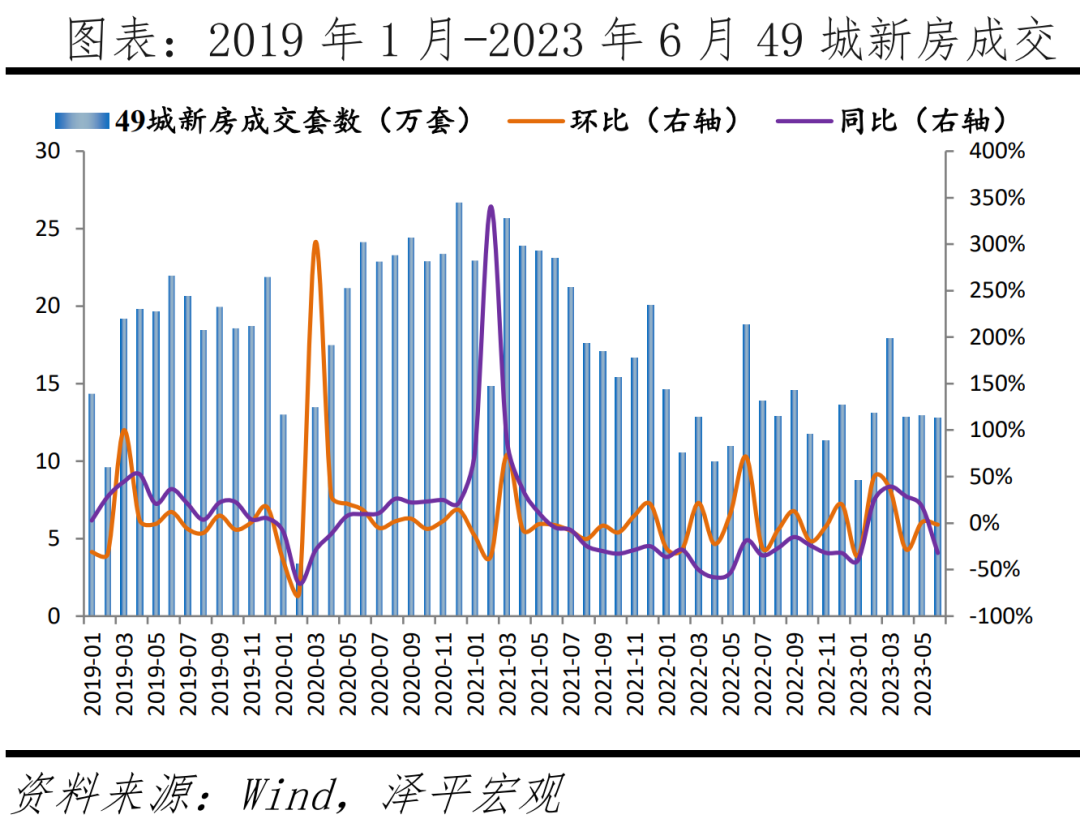

2023年4-6月,房地产销售快速下滑,由于块头大,明显拖累经济。我们此前提出“是该稳楼市了”“取消此前房地产市场过热时期的限制性措施”“促进软着陆,防止硬着陆”。考虑到房地产市场供求关系已发生明显变化,此前限制性措施的意义和必要性下降了。我们要理性、准确认识当前房地产行业的贡献、问题及地位,作为支柱行业不能硬着陆,事关经济增长、金融风险和就业,应该大力稳楼市。7月27日,住建部表示,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。7月24日,二季度会议提出,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。7月14日,央行邹澜表示,过去在市场长期过热阶段陆续出台的政策存在边际优化空间,未来将配合相关部门和地方政府扎实做好保交楼、保民生、保稳定工作,满足行业合理融资需求,继续为行业风险有序出清创造有利金融环境。是该大力稳楼市了。稳楼市是为了稳经济、稳就业。房地产是国民经济第一大支柱行业,2022年房地产业增加值为7.3万亿元,占GDP的6.1%,房地产关系60多个行业、关系几千万人就业,稳楼市有助于稳经济、稳就业、防风险。当前房地产有三大关键任务:稳楼市、保交楼和房企重组。解决房地产问题宜早不宜迟,当前房地产市场尚未走出困境,建议在坚持“房住不炒”的前提下,按市场经济规律办事,尽快化解房地产行业困境。此前限购、限贷、限价等七限八限政策,是两三年前房地产过热时出台的,世易时移,形势已变,这些限制性措施应该适时退出,防止房地产硬着陆风险。可考虑七大措施,支持刚需和改善型需求,以“因城施策”的方式出台,各地开展自救、促进软着陆:增强“三支箭”实际落地效果,促进三好生融资;新增支持银行降低存量房贷利率、“带押过户”等便民善政;下调首套房贷款利率以支持首套刚需;下调二套房首付比以支持改善型需求;对低收入家庭和应届毕业生的租房支出给予适当补贴;降低交易税费;放开二线城市外地首套购房限制、改变过严的限购限贷限价措施、恢复到正常市场状况。同时,通过“城市群战略、人地挂钩、金融稳定、租购并举”等构建新模式。相信经过一系列实质有力的措施,一定能提振楼市信心,促进房地产长期平稳健康发展,为中国经济复苏贡献重要力量。商品房销售:地产需求在2023年2月、3月产生了集中释放,但今年“金三银四”后的销售放缓幅度明显高于2019-2022年同期、成交规模也远不如往年。2023年4月成交降态初显,49城销售套数环比转为-28.1%,6月虽然是历来的销售淡季,但2023年6月环比的-1.6%不及2022、2020、2019年71.3%、13.9%、11.9%的增速水平。2023年5、6月,49个样本城市新房分别成交13.0、12.8万套,不及2022-2019年5、6月平均成交规模的14.9、23.3、22.6、20.8万套,成交明显乏力。

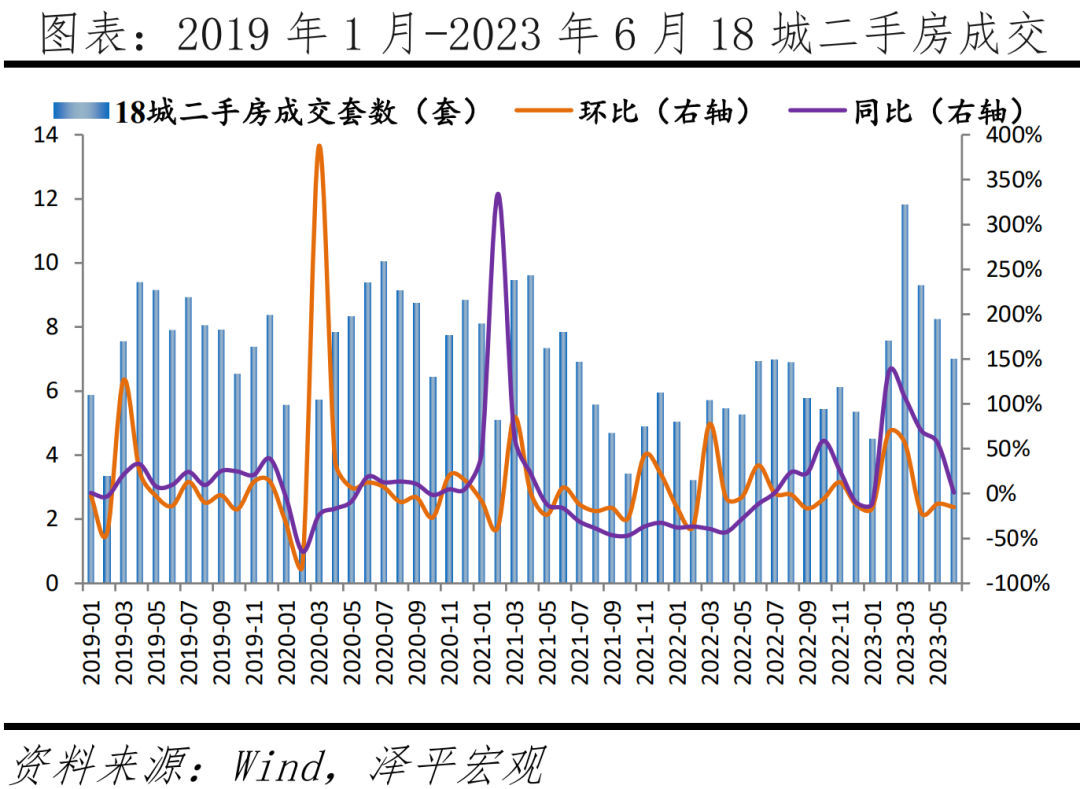

二手房销售:4-6月成交环比由正转负、连续三个月下降,月均下降幅度超10%。2023年5月、6月,18个样本城市二手房分别成交8.3、7.0万套,环比增速-11.3%、-15%,不及2019-2022年二手房成交表现;同比延续之前的增长态势,分别变化56.4%、1.1%,但较2-4月分别增长135.4%、106.6%、70.2%的涨幅明显收窄。2023年4月,一线、二线、三四线城市环比增速均由正转负、并连续下降至6月份;各线城市同比均保持正增长,但涨幅呈明显收窄趋势。

房企销售:百强房企整体销售放缓,企业业绩下滑,仅头部房企门槛值修复,城市分化加剧。从企业表现来看,2023年6月仅有不到3成的百强房企单月业绩同比正增长,环比增长的企业也仅占半数。2023年上半年,百强房企格局继续分化,央国企及部分优质民企韧性较强,而中小房企竞争力不足。2023年上半年只有TOP10房企门槛值同比增长15.3%,TOP30、TOP50房企门槛同比均下降。城市方面,区域分化继续加剧,布局核心城市核心区域的房企销售表现相对较好。土地端:近期土地市场核心城市的核心地块保持供不应求,但整体偏冷、部分热点城市热度下降。5-6月,多个热点二线城市集中土拍,带动整体土地成交规模增速由负转正,如南京、苏州、合肥等城市土地市场热度较去年显著提高,而济南、郑州、长春等城市以底价成交。7月南京第四批次供地、杭州第七批次供地的市场热度明显下降,底价成交与流拍情况出现。只有上海第二批集中供地仍保持高热度,15宗宅地10宗触顶成交,揽金406亿。企业方面,以央国企拿地为主,但民营房企也正在逐步回归土地市场。新增人民币贷款中房地产贷款占比从2020年的26%降到2022年的3.4%,今年一季度6.3%;2022年及2023年上半年,开发商到位资金中银行贷款占比11.7%、12.6%,远低于2014-2020年15.1%的均值。此前的限购限贷限价等限制性政策,贷款集中度管理,是几年前房地产还处于过热状态时候出台的,世易时移,形势已变,旧政策的意义已下降,可考虑适当退出了。目前,大部分城市“因城施策”对过去的收紧政策进行了调整,但信贷政策、“认房认贷”等政策尚未出现大规模松绑。2023年以来,已有百余城出台房地产调控政策250余次,4-5月地方政策放松频次边际放缓。其中,一线城市、强二线城市没有出现明显放松的政策。一线城市的边际放松以人才新政为主,二线城市、强三线城市以公积金、补贴政策为主。

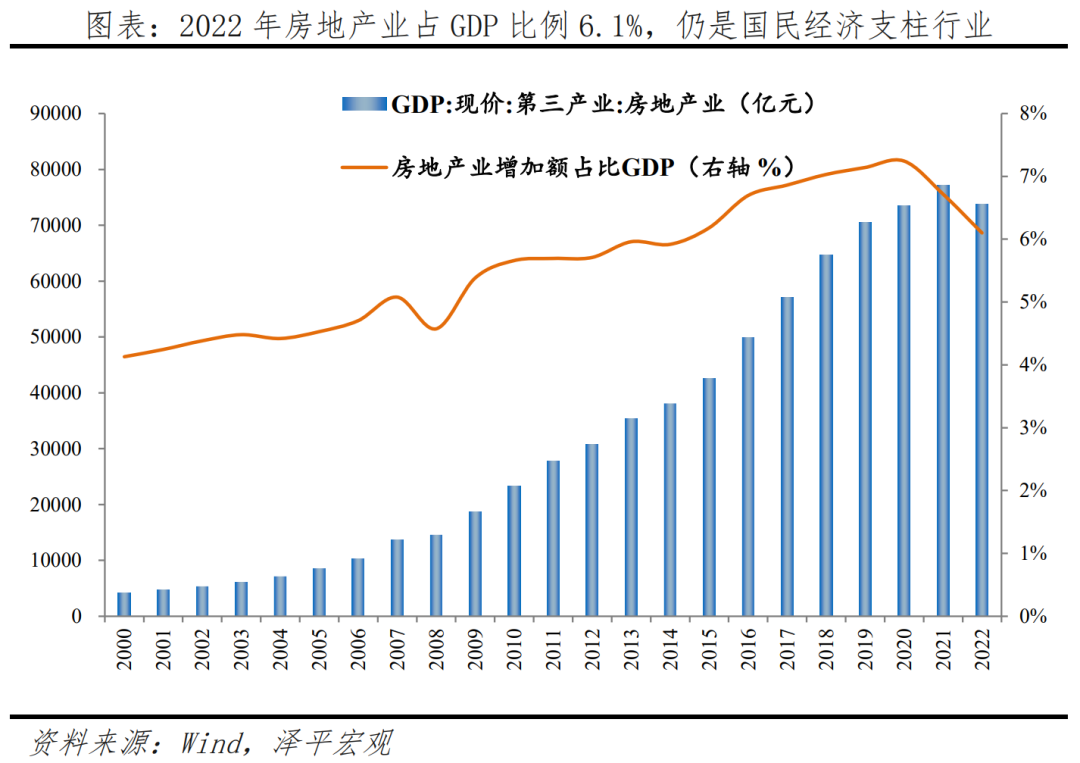

7月12日,中国人民银行、国家金融监督管理总局发布《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》。2022年11月发布的“金融16条”的本次延期,对房企开发贷、信托贷款等存量融资的展期予以支持,以缓解房企资金压力。7月14日,中国人民银行货币政策司司长邹澜在国新办新闻发布会上表示,考虑到我国房地产市场供求关系已经发生深刻变化,过去在市场长期过热阶段陆续出台的政策存在边际优化空间,金融部门将积极配合有关部门加强政策研究,因城施策提高政策精准度,更好地支持刚性和改善性住房需求。7月14日,央行货币政策司表示,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。7月24日,二季度会议提出,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。7月27日,住建设部表示,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。三、房地产是重要支柱行业,应该防止硬着陆,促进软着陆我们要理性、准确认识房地产在现在发展阶段的贡献、问题及经济地位。稳楼市是为了稳经济、稳就业。房地产是国民经济第一大支柱行业,2022年房地产业增加值为7.3万亿元,占GDP的6.1%,房地产关系60多个行业、关系几千万人就业,稳楼市有助于稳经济、稳就业、防风险。(一)房地产是国民经济的重要支柱,2022年房地产业增加值为7.3万亿元,占GDP的6.1%自2003年以来,国务院18号文将房地产定位为支柱性产业。20年来,房地产成为我国经济发展火车头之一。从房地产业GDP增加值看,2000-2021年我国房地产业增加值由4141亿元增加到7.7万亿元,房地产业占GDP比例由4.13%增加到6.7%,一般而言,在经济中占比超5%的行业可以成为经济的支柱产业。2022年,房地产行业占GDP比例下调至6.1%,受房地产行业调整及疫情冲击影响,降到了2015年的水平。

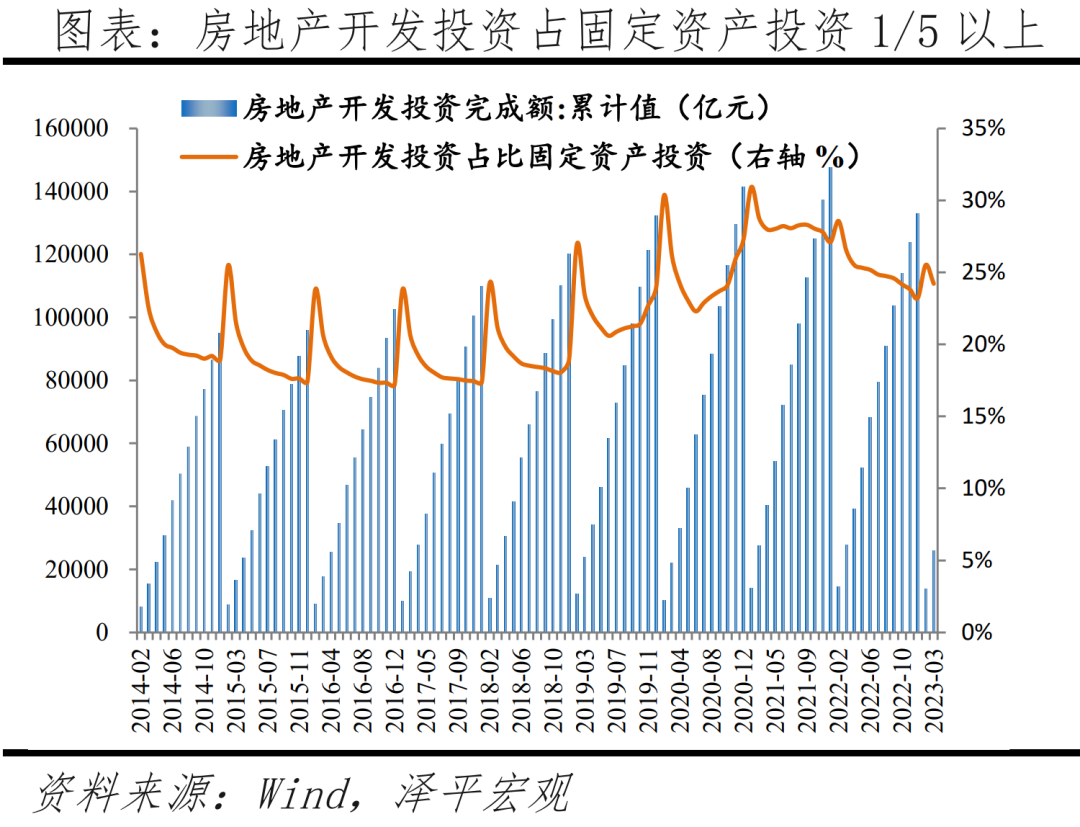

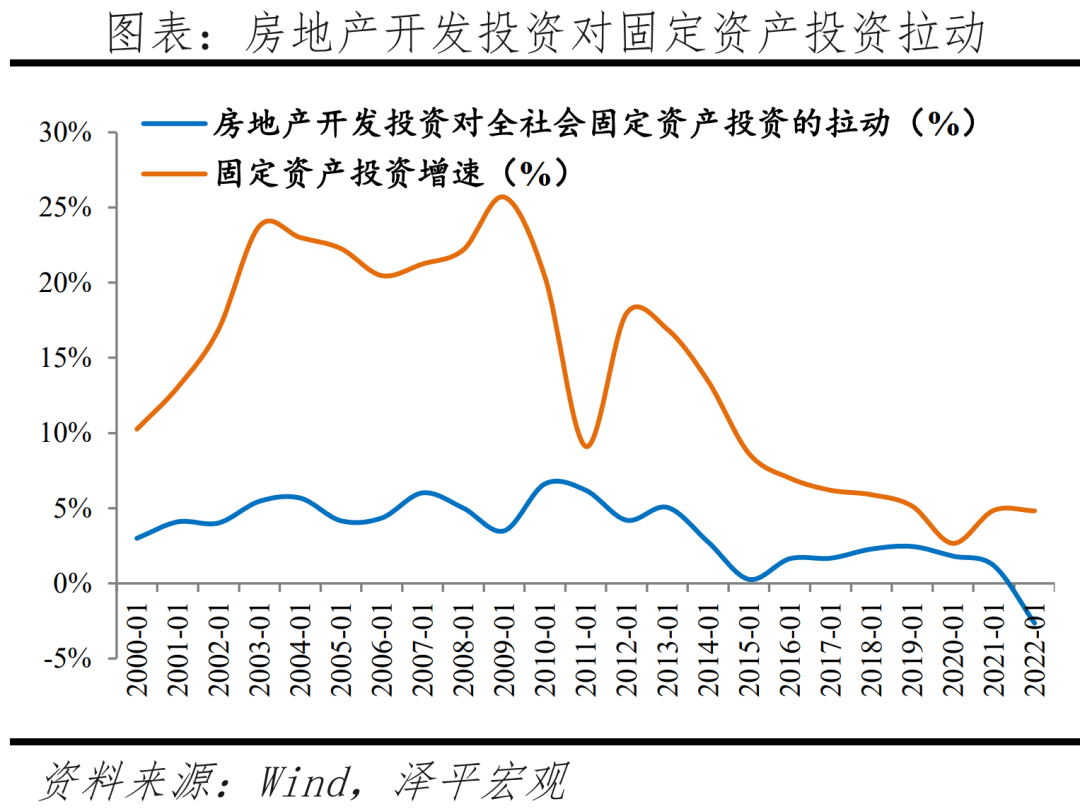

从房地产开发投资看,2022年房地产开发投资13.3万亿元,受疫情及房地产周期影响,比上年下降10%,但仍占固定资产投资的22.93%。房地产开发指房地产开发企业本年完成的全部用于房屋建设工程、土地开发工程的投资额以及土地购置费等的投资,属于固定资产投资的统计范畴,进而构成GDP固定资本形成,说房地产是国民经济的重要支柱毫不为过。1998年住房制度全面市场化以来,房地产业固定资产投资大幅增长。2000-2022年间,房地产开发投资从4902亿元到13.3万亿元,年均复合增长率为16.2%。房地产开发投资占固定资产投资的比重从14.9%到22.9%。

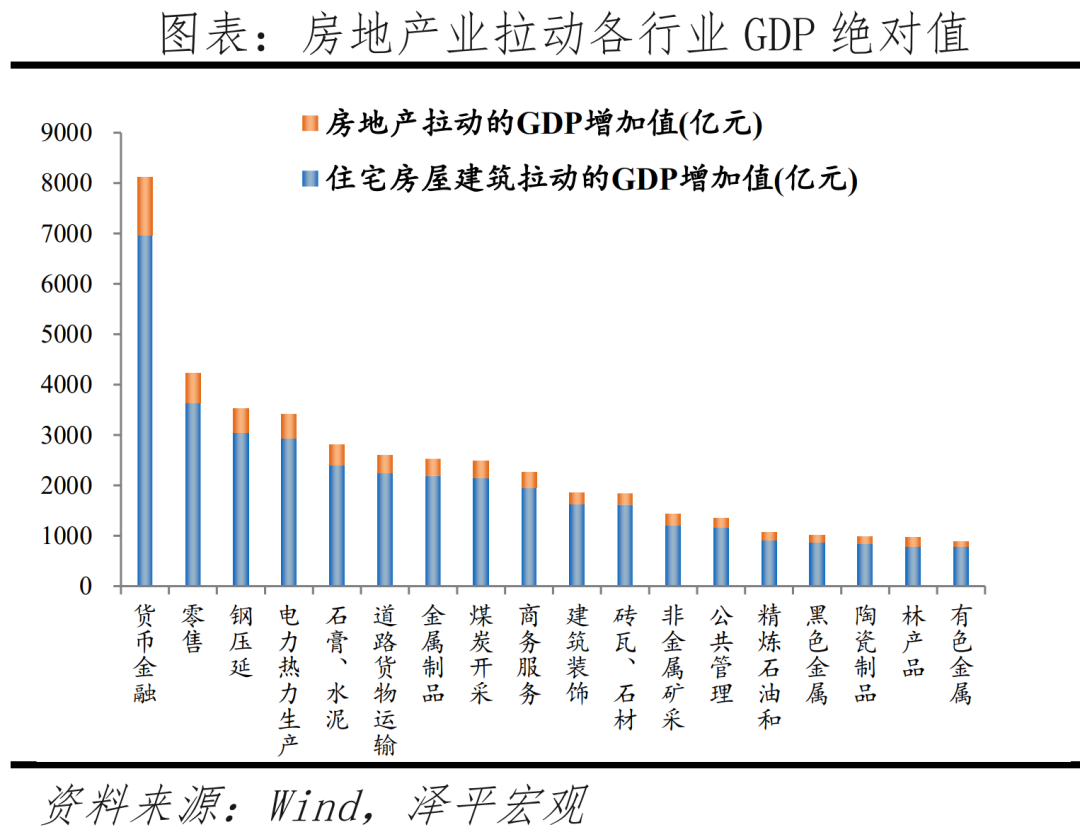

房地产通过投资、消费既直接带动与住房有关的建材、家具、批发等制造业部门,也明显带动金融、商务服务等第三产业。根据国家统计局最新的2020年投入产出表,我们估算出广义的房地产业完全拉动上下游GDP10.02万亿元、直接拉动上下游GDP2.35万亿元。分行业看,货币金融、零售、钢压延、石膏水泥由广义房地产行业拉动的GDP增加值居前列,分别为8107亿元、4230亿元、3527亿元、2820亿元。陶瓷制品、砖瓦等建材、石膏水泥由房地产完全拉动的GDP占该行业总GDP占比最高,高达51.2%、50.9%、47.1%。

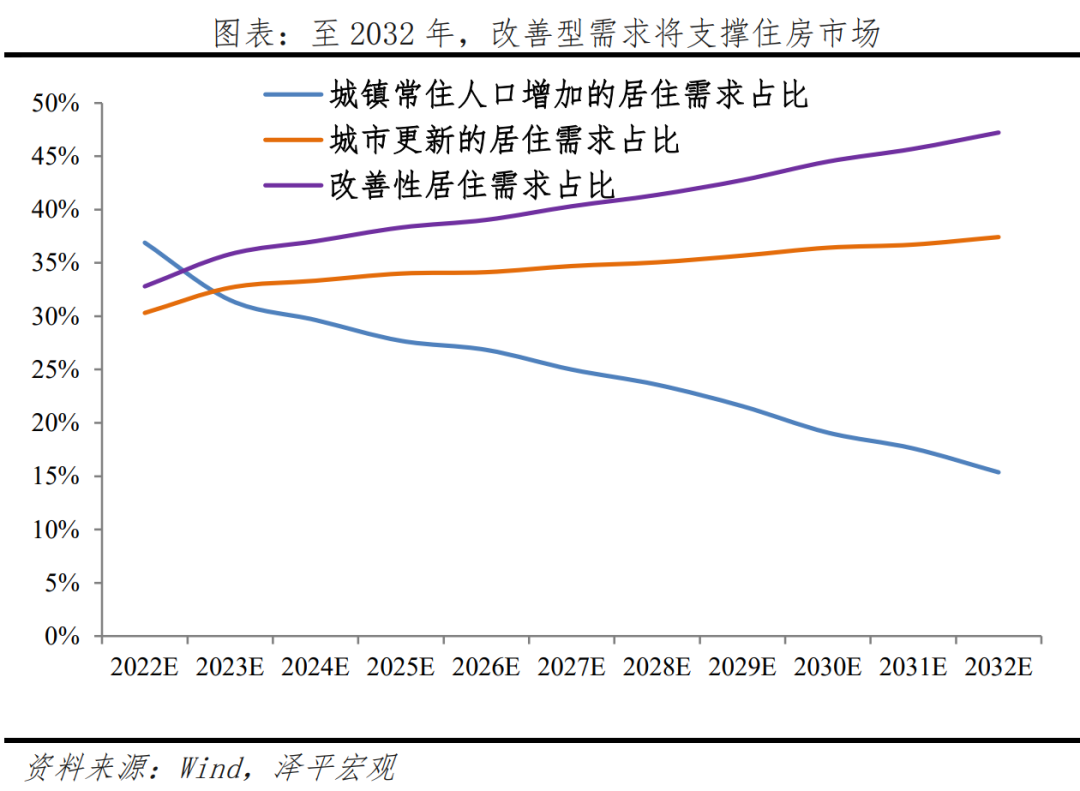

我们连续5年在《中国住房存量报告》系列中跟踪研究发现,综合考虑城镇化进程、改善性需求、城市更新等,中国房地产市场未来仍有发展空间。根据我们测算,2023-2032年年均新增城镇居住需求约10.9亿平。2023年我国每年新增城镇居住需求约12亿平方米,城镇常住人口增加(剔除行政区划变动,后同)、居住条件改善、城市更新需求分别占总需求的31.5%、32.7%、35.8%。2032年总需求波动降至10亿平方米,城镇常住人口增加、居住条件改善、城市更新需求分别占总需求的15.4%、37.4%、47.2%。改善性需求总量、占比均呈现逐年增长趋势,2023年后有望超越城镇常住人口增长带来的需求成为最大的需求。

四、优化调整房地产政策正当时,有助于稳增长、稳就业、防风险

房地产是国民经济第一大支柱行业,稳楼市有助于稳经济、稳就业、防风险。房地产问题解决宜早不宜迟,建议尽快化解地产困境。

当前房地产有三大关键任务:稳楼市、保交楼和房企重组。1)因城施策适度松绑限制性措施,促进房地产软着陆。此前的限购限贷限价等七限八限政策,是两三年前房地产还处于过热状态时候出台的,世易时移,形势已变,此前过严的限制性措施可以适时退出。建议:增强“三支箭”实际落地效果,促进三好生融资,新增支持银行降低存量房贷利率、“带押过户”等便民善政,下调首套房贷款利率以支持首套刚需,下调二套房首付比以支持改善型需求,对低收入家庭和应届毕业生的租房支出给予适当补贴,放开二线城市外地首套购房限制、降低落户门槛,提高公积金贷款限额或允许提取未纳入贷款额度计算的公积金余额付首付,降低交易税费等。2)通过贷款展期、债务重组、并购等方式化解房企风险。通过压实地方主体责任建立房地产纾困基金并配套金融工具支持保交楼保稳定,通过支持优质房企尤其民营房企并配套AMC等进行行业内并购重组。2、长期:以城市群战略、人地挂钩、金融稳定、房地产税、租购并举为核心加快构建房地产新模式根据我们对发达经济体住房制度和房地产市场的研究,结合中国住房制度现状和发展阶段特点,建议以城市群战略、人地挂钩、金融稳定、房地产税、租购并举为核心加快构建房地产新模式。1)推动都市圈城市群战略。人随产业走,人往高处走。二十大报告指出,深入实施区域协调发展战略、区域重大战略、主体功能区战略、新型城镇化战略。2)以常住人口增量为核心改革“人地挂钩”,优化土地供应。推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。3)保持货币政策和房地产金融政策长期稳定。稳定购房者预期,支持刚需和改善型购房需求。规范房企融资用途,支持房企合理融资需求,提供一定时间窗口让存在问题的房地产企业有自救机会。4)稳步推动房地产税试点。房地产税替代土地财政是大势所趋,2021年,中央提出开展房地产税改革试点工作。未来有必要建立科学的经济模型评估房地产税对各方影响。5)二十大报告强调,“加快建立多主体供给、多渠道保障、租购并举的住房制度”。