茅台没有受到负面因素的影响,继续大幅增长的趋势并未减缓。

作者:李嘉志

编辑:刘亚杰

“去库存”和“慢复苏”成为了2023年白酒行业的关键词。

受诸多原因影响,2023年上半年,白酒市场便显示出“疲态”,甚至出现了一些品牌酒品价格倒挂现象。在此背景下,保住基本盘成为众多酒企的基调。

但贵州茅台(600519.SH)又一次不负众望,交出了一份亮眼的成绩单。从贵州茅台发布的中期财报中,各方又看到了行业龙头带来的积极信号:营业收入695.76亿元,同比增长20.76%;实现归属于上市公司股东的净利润359.8亿元,同比增长20.76%。不仅保持了两位数增长,还在时隔5年后再度回归20%以上的半年营收增幅。

“倒挂大多是缺乏品牌力的产品,真正的名酒企的核心产品倒挂并不多。”正如白酒行业专家蔡学飞的观点,作为白酒名企的代表,茅台没有受到负面因素的影响,继续大幅增长的趋势并未减缓。

不断丰富产品线,借科技能力挖掘茅台之美的密码,强化直销渠道控制力,围绕茅台15.03平方公里核心产区生态资源构建核心竞争力……茅台在坚守与改变之间找到理想的平衡点,通过一系列行之有效的操作,继续快速增长的业绩证明这是正确的路径。

大浪淘沙之下,稳定优质的产品才能持续获得市场的青睐。

“茅台坚持传承与创新并举,让传承更传统,让创新更现代,以科技增能、数字赋能,引领高质量发展。”正如茅台集团党委书记、董事长丁雄军的观点,满足用户需求,才是茅台的成功要诀。

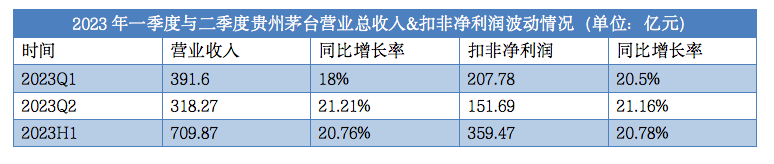

随着新冠疫情管控政策放开,叠加2022年上半年白酒消费基数较低,众多观点认为白酒的传统消费场景将迅速修复,推动酒企快速回归正轨。然而从结果来看,这样的设想略显乐观。根据中国酒业协会市场专业委员会公布的《2023中国白酒市场中期研究报告》显示,为了加快回笼资金,众多白酒销售商启动低价抛售,导致市场成交价低于出厂价,最终形成价格倒挂。即便如此,51.43%的从业者反应库存仍处高位,64%的受访经销商认为价格倒挂程度有所增长。一季度各方着手清理库存,二季度又要面对新问题。国家气候中心表示,全国大部地区气温接近常年同期偏高0.5℃以上,部分地区将偏高1℃-2℃,高温日数也较常年同期偏多。结合第三方机构尚普咨询发布数据,炎热的天气一度拉动上半年空调销量增长11.5%。年初,众多观点还对2023年的白酒消费充满信心,不过在库存“堰塞湖”和高温天气的双重压力下,各方逐步形成“弱复苏”的共识。只是“弱复苏”并非“不复苏”,更不缺少逆势崛起的案例,以茅台为代表的龙头企业成为典型。2023年上半年,茅台成功开发上市兔年生肖与“二十四节气”系列新产品。与茅台酒和系列酒一道,掀起一阵消费热潮。中报数据显示,上半年茅台实现营业总收入709.87亿元,同比增长19.42%,归母净利润359.8亿元,同比增长20.76%,两组数据均高于此前预告数据。值得一提的是,从时间维度拆解数据,不难发现虽然客观形势仍然比较严峻,但是一季度与二季度茅台均实现增长,而且营业总收入与扣非净利润增速都在加快。茅台二季度营收更是首次突破300亿元,21.16%扣非净利润增速也创下自2019年以来二季度新高。

按照贵州茅台2022年度股东大会,丁雄军明确2023年营收增长15%的目标,到目前为止,一季度与二季度均已成功突破,而且大有实现全年增速持续向上的趋势。产能方面,茅台在报告期内完成茅台酒基酒产量4.46万吨,同比增长5%;系列酒基酒产量2.4万吨,同比增长41.18%,为茅台进一步发展奠定稳定基础。如此看来,茅台一如既往保持稳定向上的姿态,正是资本市场始终维持“强信心”的底气所在。截至8月3日(茅台发布上半年主要经营数据后),半年内共有97家机构给出“买入”评级,16家机构给出“增持”评级。截至二季度末,共有1584只基金合计持有贵州茅台7838.75万股,持仓市值高达1325.53亿元。这也是茅台自2019年年报开始,连续15个报告期位居公募基金第一大重仓股。各方均认可茅台的优异表现,更相信其能够继续表现出足够的韧性。

为何茅台能够再次交出令各方满意的答卷?原因并不复杂:在坚守与改变中,茅台找到了平衡点。国家统计局数据显示,2023年1-6月规上酒企产量同比下降14.8%,酒类消费价格却同比增长1%。“一降一升”之间,预示着整个白酒市场进入“少喝酒,喝好酒”的时代,具备品牌和产品优势的龙头企业迎来黄金时代。一直以来,茅台保持对传统酿酒工艺的坚持与苛求:每个轮次生产丁雄军都会前往一线实地调研,建立了茅台孜孜以求打造精品的形象。“茅台酒每个生产轮次都至关重要,每个生产环节都不可或缺,要坚守好传统工艺,把严生产质量关口,做到精耕细作、精益求精。”丁雄军说。在守住产品底线的同时,茅台还将视野拓宽到生态的视角。茅台之美离不开精细的制造工艺,同样离不开15.03平方公里核心产区生态环境的酝酿。坚守和维护产区生态,也是茅台继续保持竞争力的关键。“茅台酒的生产酿造离不开15.03平方公里的地理标志保护区域,这个空间是茅台生物密码和空间密码所在。”丁雄军表示,为维护核心产区生态,2023年起茅台实现绿色用电100%覆盖,开了白酒行业先河,成为贵州省内第一家完成2023年至2025年绿电采购工作的企业。此外,茅台正在构建和谐共生的绿色发展体系,呵护“山、水、林、土、河、微”生命共同体,着力管水清河、治固净土、造林增绿、减碳增效和提气护微,不断提升生态保护的综合治理能力,打造人与自然和谐共生的“三生”空间。坚守工艺维护生态,正是茅台酒赢得口碑的关键原因,无论茅台酒还是系列酒,都受到用户肯定。中报数据显示,茅台酒营业收入592.78亿元,同比增长18.6%;系列酒营业收入100.74亿元,同比增长32.6%,可见茅台酒和系列酒的双轮驱动效应日渐增强。在这些坚守的基础上,茅台的变通也有了根基。为提升年轻客群中的影响力,茅台围绕白酒主业构建产业生态,茅台冰淇淋正是集大成者。研发和生产产品的过程中延续对品质的严格要求,叠加2%茅台酒的提亮增色,茅台冰淇淋获得消费者广泛认可。公开数据显示,截至5月29日产品上市一周年,茅台冰淇淋的累计销量约为1000万杯,这也带动以茅台冰淇淋为代表的其他业务收入,从2022年上半年的5361.78万元提升至目前的2.24亿元,增幅达到318%。为满足更多年轻客群的需要,茅台冰淇淋已完成全国31个内陆省区市共计34家旗舰店布局,不过一切并没有结束。按照“100个城市M个体验店和N个茅台冰淇淋驿站”整体规划,继续研发建立不同类型、不同价位、特色显著的产品矩阵将成为必然,关于茅台变通成长的故事没有结束。

按照白酒市场的客观规律,真正意义上的淡季是第三季度。只看7-8月的天气情况,北方的高温与大雨,南方的暑热,都为酒企稳定发展设置了众多不确定性因素,或许真正的挑战才刚刚开始。确保下半年业绩维持上半年的增长趋势,必须找到让市场维持消费惯性的办法。在茅台中报中,有这样一组数据:上半年,茅台研发费用为7277.07万元,同比增长21%。不断加大科技投入,正在成为茅台的新名片。在传统工艺和品质环节的苛求,是在时间累积中一分耕耘一分收获;加大科技投入翻译茅台酒之所以美好的“密码本”,是为未来成长寻找动力。“要相信科技的力量,坚定白酒科技道路,不断地推动中国白酒科学化解密、科技化发展。”正如丁雄军所言,白酒行业发展既要“知其然”,又要“知其所以然”——生物发酵、微生物、酿造工艺学、风味化学等能力的储备,成为拆解茅台酒之所以美好的钥匙。为洞察茅台酒的“基因密码”,茅台联合中国科学院、中国发酵食品工业研究院、大连化物所、江南大学等科研院所,聚焦酿造微生物作用机理、固态蒸馏机理、贮存机理等领域开展合作攻坚,揭秘茅台酒的神秘面纱,印证传统白酒酿造技艺的科学性。截至目前,茅台已发现酿造体系中存在的1900多种微生物,确定700余种呈香呈味化合物的风味贡献,利用宏蛋白组学技术探明了“菌系”产生“物系”的内在原因。某种意义上,茅台比以往任何时候,都要清楚如何酿造一款更好的美酒。正是出于对能力的自信,在众多厂商担心库存“堰塞湖”时,茅台还在不断加快项目建设进度。茅台酒“十四五”技改、3万吨酱香系列酒技改、习水同民坝一期等项目建设的有序推进,足可见茅台对未来发展的信心。在直销平台i茅台的支撑下,茅台更不需要为分销担心。中报信息显示,截至报告期末,i茅台累计注册用户已突破4200 万,拉动直销渠道带来314.2亿元营收,同比增长50%,已经成为茅台数字营销的典范和主阵地。正是看好茅台未来的走势,资本市场不断加持,一度推动股价上涨2%(7月31日),站上1935元/股高点,创下自2022年7月29日以来盘中最高价。茅台也以359.8亿元净利润暂居半年报“业绩王”。茅台这份成绩单,也再次印证了,在复杂多变的新周期环境中,坚守品质,拥抱变化,顺势而为,提升品牌价值,与消费者共成长,才是快消企业能够保持增速的源动力。