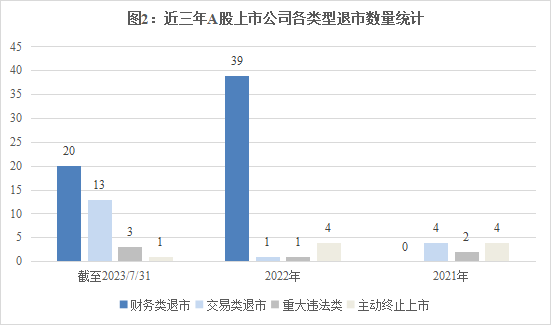

退市制度是资本市场的基础性制度。深化退市制度改革,形成“有进有出、优胜劣汰”的市场化、常态化退出机制是全面注册制改革的重要安排,对进一步优化资源配置、提高上市公司质量、保护投资者合法权益等具有重要意义。2020年3月,新《证券法》正式生效施行,不再对暂停上市和终止上市情形进行具体规定。2020年10月9日,国务院印发的《国务院关于进一步提高上市公司质量的意见》,对优化退市标准、简化退市程序、加强退市监管提出了要求。2020年11月2日,中央全面深化改革委员会第十六次会议审议通过了《健全上市公司退市机制实施方案》等。为贯彻落实中央全面深化改革委员会审议通过的《健全上市公司退市机制实施方案》,进一步完善市场化、常态化退出机制,净化资本市场生态,按照中国证监会统一部署,沪深交易所于2020年12月31日,正式发布了修订后的各板块《股票上市规则》《退市公司重新上市实施办法》以及《深圳证券交易所交易规则》《上海证券交易所风险警示板股票交易管理办法》等规则,退市新规正式开始全面实施。本文统计了2020年12月31日退市新规全面实施至2023年7月31日,A股上市公司的退市情况。自退市新规全面实施以来,A股上市公司退市数量显著增加,2022年度退市数量高达46家,是2018年-2020年度退市数量总和的1.48倍,2023年度截至7月末的退市数量已有37家。详见下图1:2022年退市的A股上市公司共有46家,其中财务类退市的数量高达39家,占2022年度退市总数量的84.78%;交易类退市的仅1家。2023年截至7月末退市的A股上市公司共有37家,其中财务类退市的数量有20家,占2023年截至7月末退市总数量的54.05%;交易类退市的数量有13家,占2023年截至7月末退市总数量的35.14%,相比2021年、2022年,2023年截至7月末交易类退市的数量显著增加。详见下图2:

自2020年12月31日退市新规全面实施以来,A股上市公司的退市类型主集中在财务类退市和交易类退市,重大违法强制退市的数量基本持平,其中因欺诈发行重大违法强制退市的上市公司有2家,泽达易盛案已启动特别代表人诉讼程序。截至2023年7月末,暂无规范类强制退市的案例,主动申请终止上市的案例主要是吸收合并、转板上市等类型。具体分析如下:自2020年12月31日至2023年7月31日,适用退市新规被财务类强制退市的A股上市公司共有59家,其中次年因触及“净利润+营业收入”“期末净资产”“意见类型”被强制退市的公司占绝大多数,且大部分系同时触及以上多个财务类退市情形;4家公司次年因“未在法定期限内披露年报”被强制退市。

1.上市公司触及以下任何一项情形,公司股票将被实施退市风险警示(*ST): | |

| | 最近一个会计年度经审计的净利润为负值且营业收入低于1亿元【北交所5,000万】,或追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元【北交所5,000万】(净利润以扣除非经常性损益前后孰低者为准;营业收入应当扣除与主营业务无关的业务收入和不具备商业实质的收入,下同)。 |

| | 最近一个会计年度经审计的期末净资产为负值,或追溯重述后最近一个会计年度期末净资产为负值。 |

| | 最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告。 |

| | 证监会行政处罚决定书表明公司已披露的最近一个会计年度财务报告存在虚假记载、误导性陈述或者重大遗漏,导致该年度相关财务指标实际已触及前述【净利润+营业收入】、【期末净资产】情形的。 |

注:科创板研发型上市公司自上市之日起第4个完整会计年度起适用【净利润+营业收入】、【期末净资产】、【行政处罚认定】规定的情形,下同;科创板研发型上市公司主要业务、产品或者所依赖的基础技术研发失败或者被禁止使用,且公司无其他业务或者产品符合科创板第五套上市指标要求的,其股票将被实施退市风险警示。

北交所上市公司按照《北京证券交易所股票上市规则(试行)》第2.1.3条第一款第二至四项(市值上市指标)规定上市的公司,不适用【净利润+营业收入】,下同。

2. 上市公司股票被实施退市风险警示(*ST)后,次年出现下列任一情形(次年交叉适用),公司股票将被强制退市: | |

| | 经审计的净利润为负值且营业收入低于1亿元【北交所5,000万】,或追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元【北交所5,000万】。(净利润以扣除非经常性损益前后孰低者为准;营业收入应当扣除与主营业务无关的业务收入和不具备商业实质的收入) |

| | 经审计的期末净资产为负值,或者追溯重述后最近一个会计年度期末净资产为负值。 |

| | 财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告。【北交所次年仅本条交叉适用】 |

| | 未在法定期限内披露过半数董事保证真实、准确、完整的年度报告 |

注:北交所次年退市指标仅“意见类型”需要其他情形交叉适用,其他情形次年均无需交叉适用。例如,首年因触及“净利润+营业收入”情形被实施退市风险警示,次年触及“净利润+营业收入”或“审计意见”时上市公司将被强制退市。但如果次年仅触及“期末净资产”情形时,上市公司不会触及强制退市情形。

案例一:退市XH(600870)次年净利润为负且扣除后的营业收入为0元被强制退市因2020年度经审计的净利润为负值且营业收入低于1亿元,公司股票自2021年5月6日起被实施退市风险警示。2022年4月29日,公司披露的2021年报和会计师出具的《关于2021年度营业收入扣除情况的专项核查意见》显示,公司扣除非经常性损益后的净利润为-623.77万元,营业收入1.52亿元,扣除与主营业务无关或不具备商业实质的收入后营业收入为零元。上述情形属于《上海证券交易所股票上市规则》第9.3.11条“经审计的净利润为负值且营业收入低于1亿元,或追溯重述后最近一个会计年度净利润为负值且营业收入低于1亿元”的终止上市情形。公司已于2022年6月30日终止上市。财务类退市指标“净利润+营业收入”中,不低于1亿元的营业收入,应当扣除与主营业务无关的业务收入和不具备商业实质的收入。营业收入扣除项包括以下类型:

第一类,与主营业务无关的业务收入。1.正常经营之外的其他业务收入;2.不具备资质的类金融业务收入;3.本会计年度以及上一会计年度新增贸易业务所产生的收入;4.与上市公司现有正常经营业务无关的关联交易产生的收入;5.同一控制下企业合并的子公司期初至合并日的收入;6.未形成或难以形成稳定业务模式的业务所产生的收入;

第二类,不具备商业实质的收入。1.未显著改变企业未来现金流量的风险、时间分布或金额的交易或事项产生的收入。2.不具有真实业务的交易产生的收入。3.交易价格显失公允的业务产生的收入。4.本会计年度以显失公允的对价或非交易方式取得的企业合并的子公司或业务产生的收入。5.审计意见中非标准审计意见涉及的收入。6.其他不具有商业合理性的交易或事项产生的收入。

案例【XWT(300336)】被实施退市风险警示后的次年,在扣非前后孰低净利润为负的情况下为保障营业收入扣除后金额不低于1亿元,对于部分广告业务收入的确认采用总额法,将与日常活动无关的部分业务收入计入主营业务收入,关于上述收入确认事项公司与会计师存在重大分歧,因此会计师对于上述业务收入的会计处理出具了保留意见,最终依然导致公司被财务类强制退市。

公司在规划摘星摘帽事项时,应当及时与会计师沟通确认营业收入的具体扣除项,准确地预计净利润及扣除后营业收入的金额,提前规划好摘星摘帽事项的总体方案。关于营业收入扣除项的具体内容详见公众号《营业收入扣除的案例汇总》。 |

案例二:退市HY(600896)次年被出具保留意见被财务类强制退市因2020年度经审计的净利润为负值且营业收入低于人民币1亿元,公司股票自2021年5月6日起被实施退市风险警示。2022年4月30日,公司披露了2021年年度报告,公司2021年度财务会计报告被和信会计师事务所(特殊普通合伙)出具保留意见的审计报告。上述情形属于《上海证券交易所股票上市规则》第9.3.11条规定的财务类强制退市情形。保留意见所涉事项:1.资金占用截止2021年末10,825.34万元。2.无法确认2021年11,850.24万元营业收入的真实性,是否具备商业实质等。3.大额其他应收款的可收回性。4.联营企业股权被冻结的影响无法确定。公司已于2022年7月25日终止上市。| 次年财务类退市指标“意见类型”中,公司财务会计报告如果被出具无法表示意见、否定意见的审计报告,公司将会被强制退市。除此之外,如果次年财务会计报告被出具保留意见,公司同样会被强制退市,但仅被出具带强调事项段的标准无保留意见,并不会触及强制退市标准,例如KMYY(600518)。上市公司被实施财务类退市风险警示后,如果首年财务会计报告存在被出具了保留意见的情形,建议公司应与会计师保持持续沟通,积极解决保留意见所涉事项及时消除保留意见,才能够满足次年摘星摘帽的目标。 |

案例三:退市JT(600090)次年未在法定期限内披露年报被财务类强制退市因2020年度财务会计报告被出具无法表示意见的审计报告,公司股票自2021年4月30日起被继续实施退市风险警示(退市新规实施首年)。截至2022年4月30日,公司未在法定期限内披露年度报告。上述情形属于《上海证券交易所股票上市规则》第9.3.11条规定的财务类强制退市情形。公司已于2022年7月7日终止上市。| 上市公司触及财务类退市风险警示后的次年如果存在“未在法定期限内披露过半数董事保证真实、准确、完整的年度报告”,上市公司将被强制退市。也就是说公司应当在次年4月30日之前披露年报,且应当有超过半数董事保证公司所披露年报的真实性、准确性和完整性。 |

自2020年12月31日至2023年7月31日,适用退市新规被交易类强制退市的A股上市公司共有18家,均系触及“连续20个交易日的每日股票收盘价均低于人民币1元”的情形,暂未出现触及成交量、收盘市值、股东人数类型的交易类强制退市的案例。相比2021年、2022年,2023年交易类退市的A股上市公司数量显著增加,具体详见前文图2。

板块 | 成交量 | 收盘价/收盘市值 | 股东人数 |

深主板 沪主板 | 仅发行A股 | 连续120个交易日股票累计成交量低于500万股 | ①连续20个交易日每日股票收盘价均低于1元(同时发行A股、B股的,连续二十个交易日的A股、B股每日股票收盘价同时均低于1元); ②连续20个交易日在交易所的股票收盘市值均低于3亿元 | 连续20个交易日公司股东人数均少于2,000人 |

仅发行B股 | 连续120个交易日股票累计成交量低于100万股 |

既发行A股又发行B股 | 连续120个交易日其A股股票累计成交量低于500万股且其B股股票累计成交量同时低于100万股 |

创业板 科创板 | 连续120个交易日股票累计成交量低于200万股 | ①连续20个交易日每日股票收盘价均低于1元; ②连续20个交易日在交易所的股票收盘市值均低于3亿元 | 连续20个交易日每日公司股东人数均少于400人 |

北交所 | -- | ①连续60个交易日股票每日收盘价均低于每股面值; ②连续60个交易日,按“市值标准”注上市的公司,股票交易市值均低于3亿元 | 连续60个交易日股东人数均少于200人 |

注:上述交易日,不包含公司股票全天停牌日,首次公开发行股票上市之日起的20个交易日(沪主板未规定首发除外)。北交所上述“市值标准”,是指市值不低于15亿元,最近两年研发投入合计不低于5,000万元。

案例四:*STHT(600122)连续20个交易日收盘价均低于1元被强制退市2023年4月26日至5月26日,公司股票连续20个交易日的每日收盘价均低于人民币1元。上述情形属于《上海证券交易所股票上市规则(2023年2月修订)》第9.2.1条第(一)项规定的交易类终止上市情形。公司股票已于2023年6月26日终止上市。2023年4月18日,公司收到中国证券监督管理委员会《行政处罚及市场禁入事先告知书》(处罚字[2023]17号),根据《上海证券交易所股票上市规则(2023年2月修订)》第9.5.2条、9.5.5条规定,依据《告知书》认定情况可能触及重大违法强制退市情形,公司股票自4月20日起被实施退市风险警示(重大违法强制退市风险警示*ST),公司股票自4月20日起连续跌停。2023年4月29日,公司披露2022年报,2022年度经审计的期末净资产为负值,且2022年度财务会计报告被出具了无法表示意见的审计报告,根据《股票上市规则》第9.3.2条,公司已触发退市风险警示的情形(财务类强制退市风险警示*ST)。公司2022年度内部控制被出具了否定意见的审计报告,公司最近连续3个会计年度扣除非经常性损益前后净利润孰低者均为负值,且2022年度财务会计报告的审计报告显示公司持续经营能力存在不重大确定性,根据《股票上市规则》第9.3.2条的相关规定,公司已触发被实施其他风险警示的情形(ST),公司股票继续连续跌停。案例五:*STLG(600466)连续20个交易日收盘价均低于1元被强制退市2023年4月6日至2023年5月9日,公司股票连续20个交易日的每日收盘价均低于人民币1元。上述情况属于《上海证券交易所股票上市规则(2023年2月修订)》第9.2.1条第(一)项规定的交易类终止上市情形。公司股票已于2023年6月6日终止上市。2023年1月31日披露业绩预告,预计公司2022年末归属于上市公司股东的净资产为-208.21亿元,公司股票可能被实施财务类退市风险警示(*ST)。4月28日,公司披露2022年度报告,2022年报被审计机构出具无法表示的审计意见。公司2021年、2022年严重亏损,截止2022年期末资不抵债,短期债务本息合计高达504.57亿元,其中已逾期债务331.22亿元,公司货币资金账面余额仅24.47亿元,导致公司持续经营能力存在重大不确定性。根据他山咨询统计,2023年交易类退市的案例,绝大部分是公司出现了财务报告被出具了否定意见、无法表示意见,内部控制被出具了否定意见,主营业务停滞、资不抵债、持续经营能力存疑、大额资金占用等问题,在公司被交易所作出财务类强制退市决定之前,公司的股票交易已经出现了被集中抛售的踩踏现象,导致公司股价连续下跌率先触发了“连续20个交易日收盘价均低于1元”的交易类强制退市标准。 2023年被交易类强制退市的A股上市公司共有13家,而2022年、2021年仅分别为1家、4家。在全面注册制的大背景下,投资者将会更青睐于财务状况健康、主营业务稳定、具备核心技术、内控制度健全的上市公司,而对于财务状况恶劣、主营业务停滞、内控频频暴雷的公司,投资者或将用脚投票使其快速退出历史舞台。 |

自2020年12月31日至2023年7月31日,因重大违法被强制退市的A股上市公司共有6家,其中,4家为上市公司年度报告存在虚假记载等重大信息披露违法被强制退市;2家为存在欺诈发行、重大信息披露违法被强制退市。

上市公司存在欺诈发行、重大信息披露违法或者其他严重损害证券市场秩序的重大违法行为,其股票应当被终止上市,具体如下: | |

| 1.公司首次公开发行股票申请或者披露文件存在虚假记载、误导性陈述或者重大遗漏,被证监会依据《证券法》第一百八十一条(欺诈发行)作出行政处罚决定,或者被人民法院依据《刑法》第一百六十条(欺诈发行)作出有罪生效判决。 |

2.公司发行股份购买资产构成重组上市,申请或者披露文件存在虚假记载、误导性陈述或者重大遗漏,被中国证监会依据《证券法》第一百八十一条作出行政处罚决定,或者被人民法院依据《刑法》第一百六十条作出有罪生效判决。 |

| 1.根据证监会行政处罚决定认定的事实,公司披露的年度报告存在虚假记载、误导性陈述或者重大遗漏,导致公司连续会计年度财务指标已实际触及财务类终止上市标准(【沪深主板】导致公司2015年度至2020年度内的任意连续会计年度财务类指标已实际触及相应年度的终止上市情形,或者导致公司2020年度及以后年度的任意连续会计年度财务类指标已实际触及财务类终止上市情形)注。 |

2.根据证监会行政处罚决定的认定,公司披露的(【沪深主板】2020年度及以后年度的)营业收入/净利润/利润总额/资产负债表连续两年均存在虚假记载,虚假记载的营业收入/净利润/利润总额/资产负债表金额合计达到5亿元以上,且超过该两年披露的年度营业收入/净利润/利润总额/年末净资产合计金额的50%。【北交所除外】(计算前述合计数时,相关财务数据为负值的,先取其绝对值后再合计计算。) |

3.交易所根据公司违法行为的事实、性质、情节及社会影响等因素认定的其他严重损害证券市场秩序的情形。 |

注:【沪深主板】2015年度至2020年度内的任意连续会计年度财务类指标已实际触及相应年度的终止上市情形,是指下列情形之一:

连续三个会计年度经审计的净利润为负值,第四个会计年度存在扣除非经常性损益前后的净利润孰低者为负值、期末净资产为负值、营业收入低于1,000万元或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等四种情形之一;

连续两个会计年度经审计的期末净资产为负值,第三个会计年度存在扣除非经常性损益前后的净利润孰低者为负值、期末净资产为负值、营业收入低于1,000万元或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等四种情形之一;

连续两个会计年度经审计的营业收入低于1,000万元,第三个会计年度存在扣除非经常性损益前后的净利润孰低者为负值、期末净资产为负值、营业收入低于1,000万元或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等四种情形之一;

连续两个会计年度的财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告,第三个会计年度存在扣除非经常性损益前后的净利润孰低者为负值、期末净资产为负值、营业收入低于1,000万元或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等四种情形之一;

相应年度的《股票上市规则》规定的其他与财务类指标相关的终止上市情形。

公司存在涉及国家安全、公共安全、生态安全、生产安全和公众健康安全等领域的违法行为,情节恶劣,严重损害国家利益、社会公共利益,或者严重影响上市地位。存在下列情形之一的,其股票应当被终止上市: |

| 1.公司或者其主要子公司被依法吊销营业执照、责令关闭或者被撤销。 |

| 2.公司或者其主要子公司被依法吊销主营业务生产经营许可证,或者存在丧失继续生产经营法律资格的其他情形。 |

| 3.交易所根据公司重大违法行为损害国家利益、社会公共利益的严重程度,结合公司承担法律责任类型、对公司生产经营和上市地位的影响程度等情形,认为公司股票应当终止上市的。 |

案例六:退市泽达(688555)欺诈发行重大违法强制退市2023年4月21日,公司收到中国证监会作出的《行政处罚决定书》(〔2023〕29号)(以下简称《决定书》),根据《决定书》公司存在欺诈发行以及其他信息披露违法违规行为。其中,公司《招股说明书》通过签订虚假合同、开展虚假业务等方式,2016年-2019年累计虚增营业收入34,229.63万元,虚增利润18,673.53万元。其中2016年-2019年虚增营业收入占当年收入分别为49.28%、59.67%、58.36%、51.87%;2016年-2019年虚增利润占当年利润的分别为104.72%、91.05%、103.24、67.69%。未按规定如实披露关联交易,未按规定如实披露股权代持情况,构成《证券法》第一百八十一条规定的欺诈发行。根据《决定书》认定情况,公司已触及《上海证券交易所科创板股票上市规则》第12.2.2条第(一)项规定的欺诈发行重大违法强制退市情形,公司已于2023年7月7日终止上市。近日,中证中小投资者服务中心(以下简称“投服中心”)针对该案件已启动特别代表人诉讼程序,泽达易盛将成为继康美药业之后第二例启用特别代表人诉讼程序的虚假陈述民事索赔案件。泽达易盛是首批因欺诈发行被行政处罚强制退市的科创板公司,在全面实行注册制改革期间,该案适用特别代表人诉讼具有重要意义。除上述案例之外,科创板因欺诈发行被强制退市的还有紫晶存储。为保护投资者合法利益,维护证券市场稳定,中信建投作为紫晶存储的保荐机构和主承销商,设立紫晶存储事件先行赔付专项基金并申请适用证券期货行政执法当事人承诺制度。紫晶存储被中国证监会认定欺诈发行、信息披露违法违规而受到行政处罚,中信建投与其他中介机构拟共同出资人民币10亿元设立紫晶存储事件先行赔付专项基金,用于先行赔付适格投资者的投资损失。由于紫晶存储的保荐券商及其他中介机构已设立专项基金先行赔付投资者的损失并向中国证监会申请适用证券期货行政执法当事人承诺制度,后续紫晶存储案被投服中心启动特别代表人诉讼程序的可能性则相对较低。案例七:JTT(300330)信息披露重大违法强制退市2022年12月29日,中国证监会上海监管局出具的《行政处罚决定书》(沪〔2022〕50号)显示,经查明,公司2017年虚增营业利润896.39万元。2023年3月15日,公司披露的《关于前期会计差错更正暨追溯调整的公告》及相应的审计报告显示,根据上述《行政处罚决定书》认定的相关事项进行追溯调整后,公司2017、2018年度经审计的净利润分别为-179.43万元、-1,811.77万元。鉴于公司2015年度、2016年度经审计的净利润分别为-1,361.48万元、-2,894.72万元,公司2015年度至2018年度连续四年净利润为负,实际已触及《上市公司重大违法强制退市实施办法》第二条第一项、第四条第三项,《创业板股票上市规则(2018年11月修订)》第13.4.1条第一款第二项信息披露重大违法的终止上市标准。公司股票已于2023年5月24日终止上市。案例八:长生退(002680)五大安全领域重大违法强制退市公司全资子公司长春长生因违法生产、销售冻干人用狂犬病疫苗(Vero细胞)被国家药品监督管理局和吉林省食品药品监督管理局予以行政处罚。2019年1月14日,公司收到深圳证券交易所《关于公司股票实施重大违法强制退市的决定》(深证上[2019]23号)。因公司触及《深圳证券交易所上市公司重大违法强制退市实施办法》第二条、第五条规定的五大安全领域重大违法强制退市的情形,深交所作出对公司股票实施重大违法强制退市的决定。公司股票已于2019年11月27日终止上市。长生退适用深交所2018年11月16日发布的《深圳证券交易所上市公司重大违法强制退市实施办法》第二条、第五条五大安全领域重大违法强制退市的规定被终止上市。该实施办法虽然现已经废止,但其内容已被现行各板块的股票上市规则退市相关章节所借鉴吸收。长生退是涉及五大安全领域重大违法被强制退市的首例。自2020年12月31日至2023年7月31日,主动申请终止上市的A股上市公司共有9家,其中因被吸收合并主动申请终止上市的有5家,因转板至科创板、创业板上市主动申请终止上市的有3家。

案例九:HBGX(833994)因转板上市主动申请终止上市公司于2022年7月8日取得由深圳证券交易所下发的《关于公司转板至创业板上市的决定》(深证上【2022】639号),深交所同意公司转板至创业板。公司于2022年7月22日收到北交所下发的《关于同意公司股票终止在北京证券交易所上市的函》(北证函【2022】145号),同意公司于2022年7月25日起在北交所终止上市。因转板上市主动申请终止上市的案例还有TXGF(833874)、GDFW(832317)。案例十:ZHJD(002013)因被吸收合并主动申请终止上市中航电子发行A股股票换股吸收合并ZHJD并募集配套资金暨关联交易事项已获得中国证券监督管理委员会《关于核准中航电子发行股份吸收合并中航机电并募集配套资金的批复》(证监许可[2022]3241号)核准。公司为被合并方,属于《深圳证券交易所股票上市规则(2023年修订)》第9.7.1条第一款第(四)项规定的“公司因新设合并或者吸收合并,不再具有独立主体资格并被注销”的情况。2023年3月17日,公司在深交所终止上市。

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告外,亦致力于优秀财经文章的交流分享。部分文章、图片和资料来自网络,版权归原创。推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。谢谢授权使用!

关于我们

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。联系我们:[email protected]