最近和几位股友聊天,提到指数的已经非常的低估,和2018年底估值接近了,有些低估值公司可以说是真的很便宜了。一些股友说,看上证50的十年PE 百分位还是在45%的位置,谈不上低估。

确实如果单纯看上证50或者沪深300的十年PE百分比看,貌似都算不上非常低估。但是其实这两个指数都存在失真的情况。以上证50为例,指数在2020年有一次大幅调整,调出了低估的几大银行,调入了高估值公司,导致指数的PE百分比完全失去了参考意义。

但是如果我们换一种测量手法,我们会发现指数估值其实已经非常接近2018年底的水平了。我建立的测量模型如下。以2018年底的指数为基准(2018年底上证50指数为2293点),假定其业绩每年增长6%(这其实算上一个稍微保守的增长率数据)。那么截至2022年7月底,同估值下的指数应该为:2293*1.06*1.06*1.06*(1 + 0.06*7/12)= 2826点。而截至2022年8月10日,上证50指数的收盘点位为2731点。实际上证50指数比我们测算的同估值下的指数点位还低了3%多一点。也就是说上证50指数已经比2018年底低估了。

我们再看一个上证50的指数中的典型低估值公司的估值变化数据,2018年底,农业银行的PE-TTM为6.04,其最新市盈率为4.04。

如果按照现在的价格买入农业银行,持有到其破产,我们的投资收益有多少呢?

A、公司寿命30年,未来20年的净利润年复合增幅为1%,最后10年的净利润增幅为0。C、从投资收益角度,我们只考虑分红。有人说,持有银行股,你想要分红,但是别人要的是你的本金。投资农业银行,我们只考虑分红收益,从买入的那一刻起,就当作本金全部损失了。D、折现率为7.6%。即长期持有农业银行直到破产,年复合投资收益为7.6%。

在以上假设下,农业银行的自由现金流折现值为10064亿。截至2022年8月10日农业银行的收盘市值为9939亿。这也意味着按照二马的投资假设,持有农业银行直到破产,投资收益大致为7.6%。

在30%分红率下,假定未来30年农业银行的净利润0增长。则持有到破产的年复合收益为6.8%。

以上是在目前市场环境下,我对于持有低估值公司的收益测算。我对于农业银行实际未来的利润增长预测大概率不会准确。以上数据只不过是针对我的测算模型给出了对应的收益测算。

另外,我自己也不会买入这类低估值公司等待持股收息,这不符合我的投资理念。对于那些不关注股价涨跌,以持股收息为目标的投资者,可以参考一下我的测算模型,看看这样的收益是否满足自己的投资收益诉求。

另外,这里最为关键的地方在于对于公司未来发展的预测,有可能我预测某某公司未来30年净利润零增长,但是实际情况更为糟糕。个股投资的基石是对于公司基本面较为准确的分析研究。------------------------------------------------

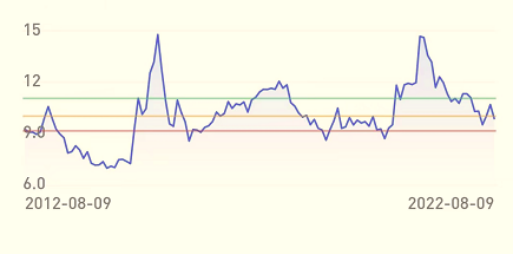

8月9号股市温度计:极凉。

备注:

20℃以下为极寒;

20℃ --- 40℃为:凉

40℃ --- 60℃为:温暖

60℃ --- 80℃为:热

80℃以上为炙热

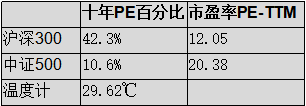

股市温度计为60%的沪深300十年PE百分比和40%的中证500十年PE百分比加权求和得到。

-----------------------------8月9号读书1小时,行走10100步,50个俯卧撑,50个开合跳。

坚持不易,请小伙伴点赞支持二马。

如果觉得二马写的不错,点赞+标星,确保可以收到二马的文章推送。