作者|韦雯

编辑|袁斯来

来源|硬氪(ID:south_36kr)

2023年8月,北京西站南广场,来往的人群看到一家熟悉而陌生的汉堡新店悄然出现。一线城市的年轻人或许并不熟悉“塔斯汀”这个名字,但他们或多或少见过它红色狮子头招牌和广告语中的“中国汉堡”。而关注消费赛道的投资人,没人不知道塔斯汀。这个投资人们挤破头想塞钱的热门项目,有一连串傲人的成绩:短短5年时间,塔斯汀店铺数量从双位数暴涨到5000家,并挤入国内炸鸡汉堡品牌的第四名,紧随麦当劳、肯德基,以及平价为主的华莱士,其估值更是翻了10倍。这样的明星项目早就出现在头部投资机构的名单上。然而,不少头部投资人到塔斯汀的福州总部拜访后一一被塔斯汀拒绝,此行折戟。此前,塔斯汀唯一的一笔融资是2021年的1.5亿元巨额融资,之后再无新动态。硬氪从多方了解到,塔斯汀不接受资本的原因在于,闷声布棋局,最终目的是一举上市。回顾塔斯汀的发家史,会看到它很巧妙地抓住了近几年崛起的“国潮”风。连锁咖啡品牌早已玩转这个套路,不断推出“中国特色”咖啡,果咖、茶咖甚至酱香咖,而塔斯汀第一个在汉堡品类提出“中国汉堡”的概念。所谓“中国汉堡”,无非是食材选择和搭配的变化。塔斯汀将北京烤鸭、鱼香肉丝、梅菜扣肉等经典中式菜肴代替炸鸡、牛肉饼,夹在汉堡中间。原本的汉堡饼皮则加入了现擀、烘烤两道工艺,吃起来有嚼劲,更类似于中国烧饼,门脸则用了极具中国民间特色的红色塔狮。塔斯汀在中国元素充斥的门店里卖着来自西方的汉堡包,矛盾点引起了话题性。然而,塔斯汀开店如此迅速不仅仅因为做了些品类创新。它迅速攻城略地的关键在于其商业模式。塔斯汀是快加盟,类似华莱士定位性价比汉堡。但塔斯汀没有自建供应链,主要依靠加盟费,某种程度上又效仿了肯德基和麦当劳。这种轻身上阵让塔斯汀的店面数量得以迅速膨胀,但也让它缺少深厚的根基。中国从来不缺新中式网红餐饮品牌。从早年卖煎饼果子的黄太极,到最近几年层出不穷的糕点网红,都在短时间内炙手可热,又以同样的速度跌落神坛。塔斯汀同样面临餐饮行业最基本的挑战。未来生意能否持久稳定,考验的仍旧是供应链标化及产品创新力。只是,对于5年内快速起量的塔斯汀来说,火候仍旧欠佳。

中国汉堡狂奔拓店

100、500、1100、2000、5000。这是塔斯汀在2019年至2023年每年的店铺数量。

仅用五年时间,当线下实体萎靡之时,塔斯汀从100家店做到了近5000家。从国内炸鸡汉堡品牌店铺总量来看,塔斯汀已经位列第四名。前三名分别是华莱士两万家门店,肯德基约近一万家,麦当劳5000余家。

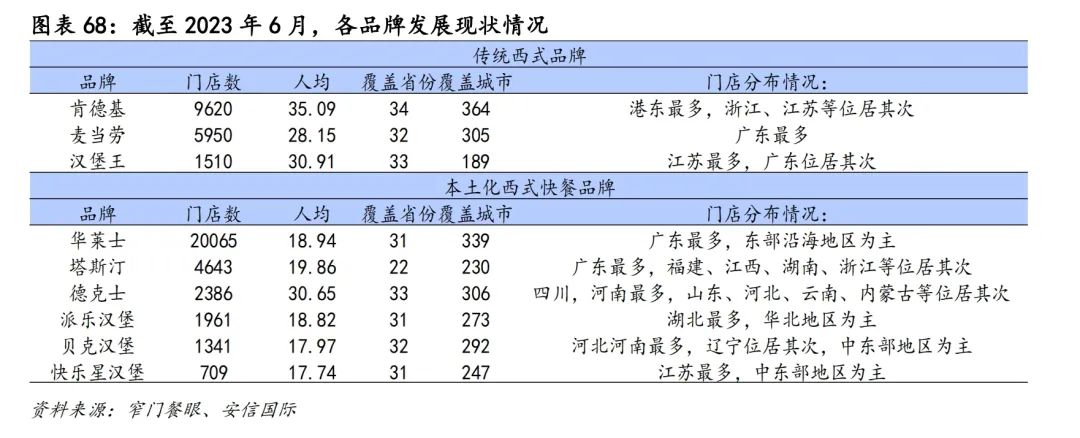

传统西式品牌VS本土西餐快餐品牌 图源:安信国际

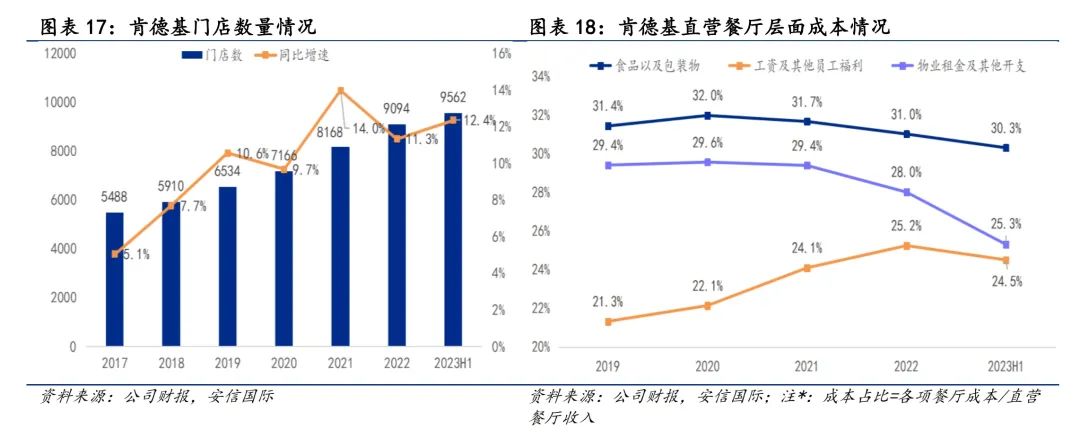

这个炸鸡汉堡品牌躺在了头部风险投资机构的名单上。包括红杉资本(中国)等头部机构的投资人已经摸过一次。多位投资人曾向硬氪透露,他们有意愿与塔斯汀聊融资,但是都被塔斯汀拒绝了。塔斯汀仅有一轮公开融资,其在2021年收获1.2亿人民币股权融资,投资方为源码资本和不惑创投。硬氪多方了解到,此轮塔斯汀估值为30亿元。若按塔斯汀2020年500家店铺总数来估算出30亿元,塔斯汀目前近5000家估值已经翻了10倍。这个汉堡品牌的下一轮融资机会将会是pre-IPO。显而易见,塔斯汀的野心是在资本市场完成上市。在2021年底,塔斯汀举办的岗位技能大赛“狮王争霸赛”上,CEO杨兵曾表示,“魏董(魏友纯)带领的管理团队已有了2022年度明确规划,门店将开到2500家,未来三年开到5000家,未来五年争取上市”。实际上,不仅仅塔斯汀在快速增长,炸鸡汉堡品牌们在这几年间纷纷狂奔拓店。譬如肯德基,2019年拥有6534家,2023年第一季度达9562家,直营和联营的重模式下,这五年间还新开了3000家店铺。租金成本的下降与炸鸡汉堡狂奔拓店密切相关。疫情三年,全国170万家餐饮相关企业注销吊销,超过了过去十年注销吊销总和,而连锁餐饮抓住了机会。从肯德基的公开资料中看到,肯德基过去三年租金成本从29.4%下降到25.3%时,因此拓店速度明显增快。

而塔斯汀能够在肯德基、麦当劳、华莱士等西式快餐巨头夹击下开出近5000家门店,主要因为汉堡饼皮做了创新以及中国汉堡的营销玩法,包括推出一些有差异性的中式口味。然而,这种标新立异更多是噱头,塔斯汀卖的最好的仍是传统的香辣鸡腿堡。就汉堡品类,肯德基、麦当劳是先行者,华莱士入乡随俗提供了“123”(可乐1元、炸鸡腿2元、汉堡3元)平替炸鸡汉堡,到了塔斯汀则是花样百出从“有到更好”。说到底,在2023年,除了营销,塔斯汀取胜的底色仍然是最质朴的“性价比”。

硬氪在深圳罗湖区看见一家塔斯汀,开在了肯德基、麦当劳的对面。带有红色醒狮招牌引得路过的人关注。

尽管塔斯汀在近几年开始火爆,但成立时间却早在2012年。公开信息显示,塔斯汀的创始人兼董事人魏友纯曾是华莱士加盟商。他在2011年至2013年陆续在江西省开了7家华莱士汉堡店。不满于只做加盟商的他,在此期间自创品牌塔斯汀,但是做的是披萨,一直不温不火。7年过去,在2018年,魏友纯想出了可以做手擀现烤的汉堡堡胚,于是塔斯汀有锅气的汉堡包开始受食客欢迎。曾开出7家华莱士的他,自然不想错过做品牌契机。这时也刚好国潮风盛行,于是2019年塔斯汀推出“中国汉堡”品牌。这一年塔斯汀只有32家店铺,隔年便增至500家。从产品上来看,尽管塔斯汀的噱头多来自“中西合璧”汉堡,譬如北京烤鸭、鱼香肉丝、板烧凤梨及研制中的佛跳墙汉堡等,但主力产品仍是炸鸡汉堡。塔斯汀也做出了一些运营巧思。比如在门店后厨,呈现由一名员工现擀面皮的场景。一级市场投资人李明认为,在店内做现场烘焙是一个营销点,让消费者“看见”并且提供心理暗示。譬如说松哥油焖大虾品牌会专门雇人刷虾、挑虾线,一年费用几百万但是让消费者认为这家品牌的小龙虾干净。但李明表示,如果每只虾都要刷,出餐速度就太慢了。而擀面皮是标准化动作,不会影响出餐速度。同样操作的还有水饺品牌喜家德、袁记水饺,在店铺内划出一定后厨面积,员工现场包饺子。面皮和馅料都是工业化做好,只是请人加工而已。不过仍旧切中了“现场制作”“有锅气”等国人对餐饮的需求。塔斯汀的汉堡直接对标肯德基的小镇店和华莱士,提供9-15元汉堡。某点餐平台上,塔斯汀的团购炸鸡汉堡价格仅8元,某内容电商平台价格更低。洛克资本合伙人洪始良认为,“如果塔斯汀去一线城市的商场里面,整个财务结构和供应链能力不如麦当劳,那么毛利结构决定了不太可能在贵的地方卖,也就与华莱士形成了竞争,甚至比华莱士更便宜。”

德基小镇店和华莱士菜单均价9-15元 图源:安信国际

在当下经济环境,性价比更能匹配国内多数消费者的购买心理。而无论是华莱士还是塔斯汀,团队都源自二线城市福州市,商品定价策略是10元性价比汉堡,属于大众商品下沉三四五线城市。从国内超过万店的餐饮品牌来看,华莱士、蜜雪冰城、绝味鸭脖、正新鸡排这四个品牌也都具备以上条件。在低价基础之上,塔斯汀与华莱士的不同在于,塔斯汀的“中国汉堡”更有矛盾戏剧性。汉堡来自西方,一中一西,可以有空间做话题性营销传播。在话题性方面,塔斯汀自建抖音营销团队以赢得线上受众青睐。可以从塔斯汀的抖音百万粉丝量看出,自己搭建内容直播团队,成为了塔斯汀快速拓店的助力。而塔斯汀能否像国内的咖啡茶饮连锁品牌那样,从星巴克口中分出一块蛋糕,考验的是品控及产品创新力。矛盾重重的“华莱士”学徒

显而易见的是,塔斯汀靠加盟模式成长,成长路径效仿炸鸡汉堡前辈华莱士。

区别在于,华莱士对外从来不提“加盟”,官方表述是“合伙连锁店模式”,因为其发源地来自福建福州,也被称为“福州模式”。“福州模式”即员工注资,每家门店与总部形成强股权捆绑,对比传统加盟管理分散,华莱士总部能够用股权的方法调动员工、店长、供应商和营运团队的积极性。具体来说,门店营运团队、选址团队、华莱士总部及供应商入股门店各占4:3:3。此前华莱士旗下华士食品曾在2016年成功上市,挂牌新三板,华士食品主要为华莱士合作店供原材料,2022年度实现营收71亿元,净利润1.69亿元。可以说,华莱士赚钱主要靠的是卖食材。有意思的是,塔斯汀的创始人魏友纯曾是华莱士合作商,塔斯汀也同样来自福建省。不同的是,在拓加盟商方面,塔斯汀并没有采用华莱士的福州模式,也没有自建供应链加工食品。看好的人认为,塔斯汀在社区快速拓店及中国汉堡品牌打法,在当下经济环境下具备想像空间。中国汉堡甚至可以走出国门、代表中国文化品牌出海。参考国内A股及港股市场,上市品牌多为直营模式,譬如陶陶居、广州酒家及海底捞、奈雪的茶、百胜中国(肯德基)。从目前塔斯汀的加盟模式来看,这条路并不符合。但矛盾之处在于,加盟品牌的上市路径是通过旗下供应链公司上市。而塔斯汀也没有选择这一队伍。硬氪从知情人士处了解到,塔斯汀2022年度2亿左右的利润主要来源是3.8万加盟费和营业额抽成。同样是在近5年快速扩张至7000家店,刚刚递交IPO的茶饮品牌茶百道,自建了包材工厂“森冕新材料”,赚取了供应链差价。招股书显示,这部分2022年度占到了95%达40亿元。而加盟费收入仅占4%,为1.7亿元。另一拓展迅速的品牌百果园遵循同样的路径。百果园从原产地采购水果后,自己在全国29个仓库兼工厂内将水果分级并配送,以确保门店水果质量。百果园财报显示,2022年的113亿元营收中,卖水果所得就达109亿,占比超过97%。换句话说,每家百果园、茶百道加盟店都是总部集团的采购商。这些品牌之所以最终逃不开自建供应链的路径。是因为只有这样,才能管控原材料成本风险,以及从原材料、加工中赚取差价。仅仅依靠加盟费,很难形成持久稳定的收入,下游多频次的原材料采购才能贡献源源不断的现金流。而且,自建供应链后,这类企业还可以开启第二曲线,譬如海底捞卖预制菜,茶百道将包材卖给其他品牌。但塔斯汀快速增长时,硬氪未看见其布局供应链工厂的相关动作和宣发。弘章资本投资人陈雪琪也向硬氪表示,经过走访调研后他们发现,至少现阶段塔斯汀没有往自有供应链去做。硬氪从塔斯汀官网加盟介绍部分看到,塔斯汀目前的供应链仅包含冷冻面团工厂,也就是说除却面团代工厂,其他基本依靠供应商供货。二者虽未建自有供应链,但是能够统一品控并持续拓店的原因在于对供应链的严苛和标准化。硬氪了解到,肯德基麦当劳对供应商的要求是,供应商至少要经过半年至三年时间的“试炼”。麦当劳对供应链的管理甚至溯源至最上游农作物选种、播种、灌溉等。每进入一个新市场,麦当劳的供应商和物流配色都会先一步进入目标市场投资建厂,为麦当劳进军该市场做好准备。而且,即便是加盟模式的麦当劳,其营收主要来源仍是当房东,收取租金。麦当劳通过总部购买土地租给经营商,租金收入是重要收入来源。我们可以从下图看到,2023年度上半年,麦当劳特许加盟板块的39.33亿美元营收,租金收入达25.08亿美元,占比超过60%。就麦当劳的房地产收入来说,凭借强势的品牌力和客流量,拿到低价地块和廉价商场店铺才是其核心竞争力。塔斯汀似乎也不具备这样的议价实力。

麦当劳2023年半年报 图源:作者截图

缺少自建供应链的危险显而易见。李明向硬氪表示,没有自建供应链意味着会面临供应链断裂风险,一旦供应商食材价格提高,采购成本会直线攀升,对于“低价”为卖点的塔斯汀来说无疑是场灾难。而以塔斯汀的“快加盟”快速拓店节奏,对供应商的把控也无法做到麦当劳一样严格。塔斯汀更多的是在店铺运营端规避风险。譬如,每个月会派总部的人员下店督查,检查着装等;每家加盟店铺有评分机制、员工需要用飞书学习任务,若违规会进行相应地罚款。但这些办法终究治标不治本。塔斯汀当然明白自建供应链缺位的风险,但它似乎选择以时间换空间。短期来看,塔斯汀的供应链不至于出现太大问题。目前汉堡的供应商足够成熟,业内人士表示,现在的汉堡供应链已经十分一致化,冷冻面团技术成熟,且市场上有做鸡肉、面饼的大公司,供应链已经很透明。华莱士一个炸鸡汉堡的成本仅在4-5元。只要采购量大,拿到低廉食材并不困难。正因为没有供应链的重负,塔斯汀才能快速拓店。一位行业人士向硬氪解释,如果自建工厂,开店需要配合工厂的辐射半径。也就是说,在新的地区拓店需要工厂先行,再成立拓店团队,是种需要同时操心制造端和市场端的重模式。而没有供应链负担的厂商,一般只需要将供应链划分南方、北方大区后,再分别管理两个大区供应商。塔斯汀虽然在各地分设了子公司和仓库,但没有中央工厂,只需要管理供应商。速度对塔斯汀来说无比重要,在原始积累期,拓展规模才是当务之急。只要在上市融资前,塔斯汀的前端管理、品控不出问题,这个模式就能持续下去。至于未来,“塔斯汀可以讲一个pre-IPO的故事,上市融资的目的是建工厂。”陈雪琪描述了一种可能性。

炸鸡汉堡品牌已经进入了“卡位战”,各个品牌都在快速跑马圈地。塔斯汀作为后来者,能发挥的空间并不宽裕,但它用对“县城包围大城市”的策略,完成了初期成长。

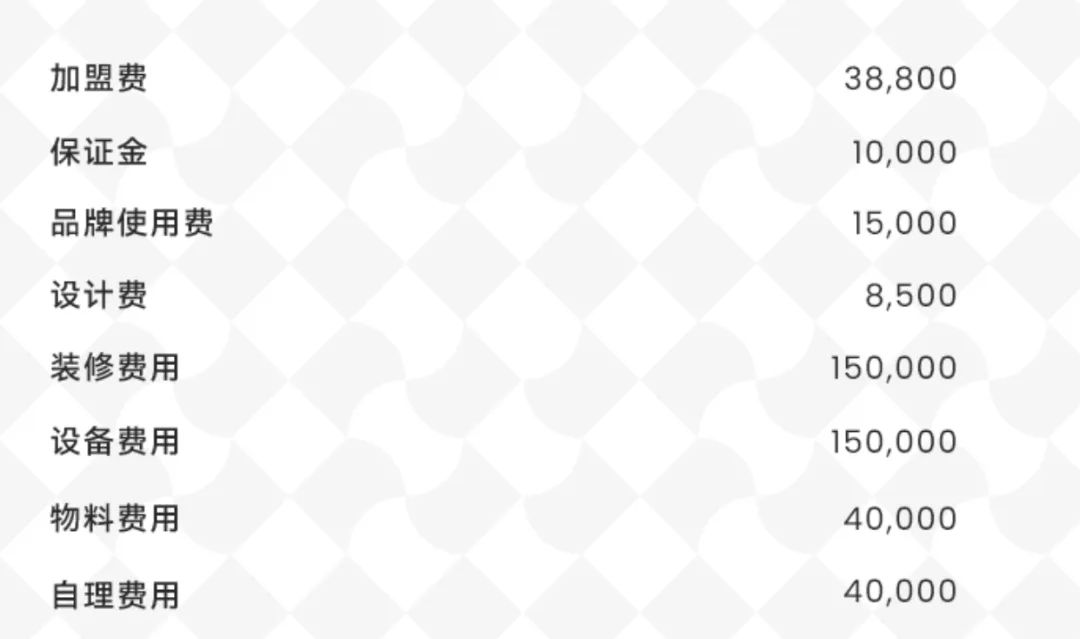

餐饮行业有句老话,选址正确,成功一半。现实情况摆在眼前, 国内3000个商超数量是确定的, 在一线城市核心商超,塔斯汀如果对标肯德基麦当劳,可能连开店位置也找不到。但是塔斯汀可以下沉,下沉到三四五线城市,乃至2000多个县城。当然,县城也争夺同样激烈。县城只有3000-5000个中心点位,根据洛克资本合伙人洪始良向硬氪解释,目前,肯德基已经占满了县城的核心位置,连麦当劳都慢了一步。从公开资料中也能看出,肯德基小镇店开店速度超过了麦当劳。在3-6线城市开店比例上,肯德基已经超过了50%,麦当劳不到一半。当肯德基和麦当劳斗得不可开交时,塔斯汀很难从夹缝中抢到县城最金贵的地段。相比于两大巨头,塔斯汀的优势在于,它还能继续下沉,直到县城的社区店和街边店,这会是未来连锁餐饮万店规模的契机。在狭窄的街头巷尾,塔斯汀最大的对手仍是华莱士。根据窄门宽眼,目前华莱士超 54%的门店分布于三线及以下城市,塔斯汀也有接近 50%的门店位于三线及以下城市,并且扩张还在加速。而华莱士自身犯错给了塔斯汀机会。成立14年后,华莱士品牌已经老旧,但没有太多更新。更糟糕的是,华莱士因后厨脏乱差多次被媒体曝光,品牌声誉逐渐流失,以至于华莱士的汉堡套餐被戏称为“喷射套餐”,以此讽刺华莱士的食品品质安全。因此诸多年轻人转向塔斯汀这个有话题、会营销的新品牌。在塔斯汀攻势下,华莱士甚至显得有些狼狈。更重要的是,在县城,塔斯汀已经成为某种社交空间。《刺猬公社》曾经采访过县城年轻人,不少人将塔斯汀当做新的“接头点”。它的门店在小城显得新潮。学生们愿意去塔斯汀,因为那里“比华莱士看起来环境好,比肯德基麦当劳便宜”。塔斯汀和华莱士分庭抗衡之时,也标志它迎来更艰难的时刻。在有限的市场,塔斯汀的加盟商不可能无止尽地增长。官网显示,塔斯汀目前没有区域代理,只做单店加盟。标准店的单店模型为,65平方米,加盟费用共为45万元,一家店通常需要7-8人。

塔斯汀45万加盟费构成 图源:塔斯汀官网

这样的投入并不便宜,但不少早期加盟商吃到了红利。张华是一位塔斯汀的加盟商。他向硬氪介绍,自己的店铺开在2022年4月,当时加盟比较简单只申请就通过。而且当时塔斯汀有地域保护,譬如说1.5km内不允许再开新店。所以这家店铺也得到了很好的营收,每月能有37万营业额。去年底他要开第二家店时,总部开始对加盟申请开始严苛,有很多限制,譬如说需要验资、提供征信、经营理念等等。并且,加盟主经过面试、加盟申请通过后,需要加盟主自费,送店长、副店长去总部培训,时长培训3个月。而开店保护距离也从1.5km改为步行距离100m。塔斯汀对老店有保护措施,不仅体现在开店地理保护,还有经营额抽点。据张华介绍,老店是固定的抽成比例,但对于新店,总部会根据经营额进行抽点。13万以下不抽点,13-20万抽取3%,超过20万营业额抽取6%。总体来说,开塔斯汀加盟店的红利期已过,塔斯汀对新店加盟的限制已经越来越多。加盟成本和竞争都日益增加,不一定会赚钱。若营业额收入需要让给美团平台抽20%左右、总部抽6%,扣除7-8位员工近4万,房租2万左右以及原材料水电费等固定成本,最后利润已所剩无几。非自营品牌,没有自建供应链卖食材,也没有地产当“房东”,塔斯汀现在的收入全仰仗不断进入的加盟商。一旦品牌声誉受损,没了后续加盟,塔斯汀这个故事或许等不到收割资本的那一天。毕竟,过去有太多网红品牌们一瞬而过。它们的招牌曾经出现在各个城市,也拿下大额融资,最终仍然没有逃过破产、关店、撤退的结局。对餐饮品牌来说,品质和口味才是根本,这也是麦当劳、肯德基在半个世纪中屹立不倒的原因。塔斯汀IPO“上岸”或许不难,创始团队也能在资本市场赚到手软,但更难的是做成一个拥有信誉和口碑的长期品牌。

36氪旗下硬核技术报道公众号

👇🏻 真诚推荐你关注 👇🏻

关于塔斯汀的忧虑和疑思