风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。作者:六亿居士

来源:雪球

作为A股长牛指数,消费类指数是大部分投资者的心头好。正由于消费类指数高成长、高稳定、反周期特性,给投资者们带来了较高的收益回报,但这也致使消费行业长处于较高估值状态。

2021年大白马牛市来临,消费类指数更是节节攀升,估值连创新高。以贵州茅台、海天味业、中国中免等为首的消费类白马股,一骑绝尘,成为众多基金的重仓股,盆满钵满的背后也埋下了巨大的祸根。

2022年之后经济增速减缓、消费低迷、复苏缓慢,大白马开始堕落云端,不少龙头股腰斩再腰斩。无论是白酒、饮料、食品、家电、家居、服装、电商、免税等领域的龙头个股,开启了长达两年的下跌之旅。

可以讲这两年,都在为之前的高估值埋单。

不过,作为A股行业之王,消费类指数的成长性、稳定性、反周期性仍首屈一指。之前61不闻不问消费类指数,不是这类指数不值得关注,而是太贵了。作为稳健型投资者,我们在乎成长性,更关注性价比。

现在股价回落,估值降低,消费类逐渐进入正常偏低或低估状态,我们不妨开始关注消费类指数。

此文将仔细分享消费行业指数的选择,数据较多、内容较长,可以先收藏,以备不时之需。

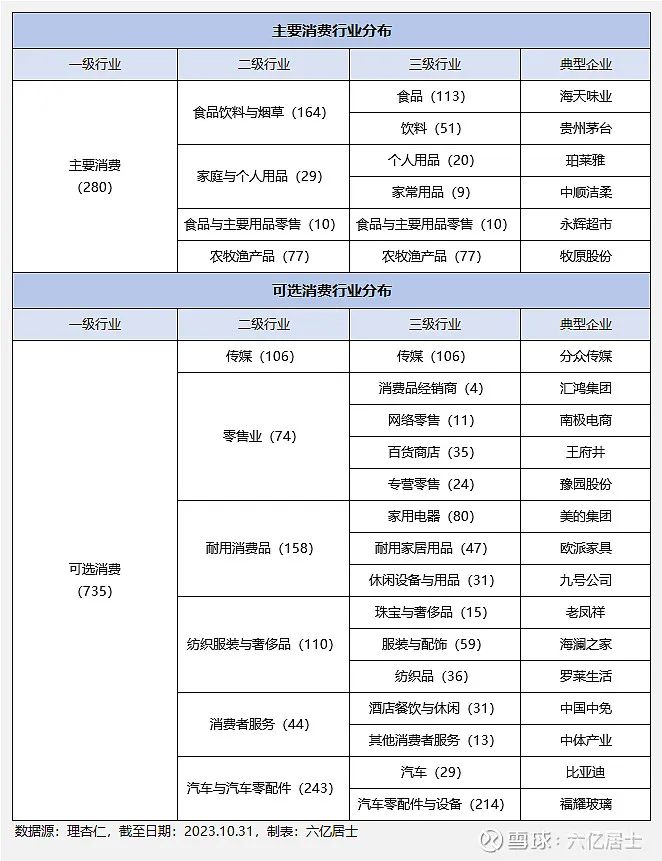

一、消费行业分布

对比医药等其他行业,消费行业有两个一级行业:主要消费(必选消费)、可选消费。主要消费主要涉及食品、饮料、日常用品与农牧渔产品,指我们人类生存的必需品。

可选消费主要涉及传媒、零售、服装、酒店休闲、汽车级其他消费者服务,属于可选可不选,对比主要消费,这类主打一个“可选可不选、消费升级”。

由图可见,泛消费类个股合计高达1000余只,是A股最重要的组成部分,也是我们投资A股的重要选项。不过,即便是消费行业,也因涉及范围、商业模式、品牌价值、产品竞争力、企业护城河的不同,长期下来优劣仍较为明显,需要我们有所选择。

整体而言:基于国情和消费现状,主要消费优于可选消费,核心品类优于辅助品类。整体消费来看,最强的细分领域是食品饮料,这跟我国的白酒文化、刚需快消品、高品牌附加、金融属性等要素有关。

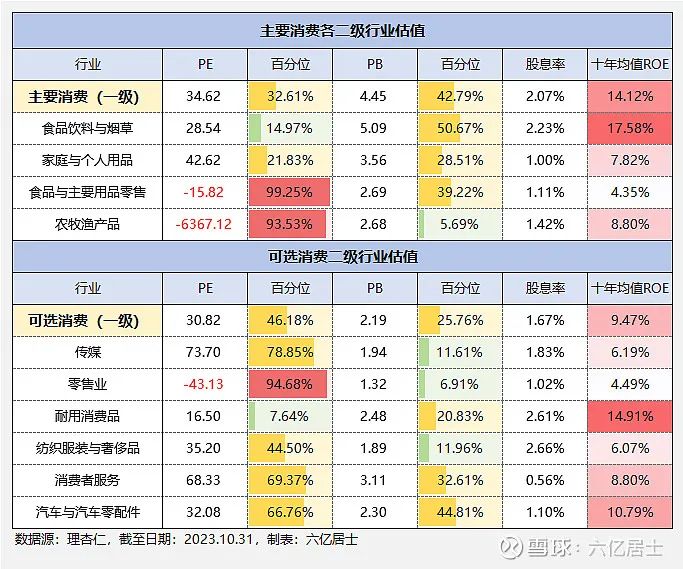

二、消费各细分领域估值与成长性

图2展现了当下消费各一、二级行业的PE、PB、股息率和十年均值ROE,从而对各个细分行业的估值和成长性有一个基础认知。

从一级行业看,主要消费PE34.62倍,全历史百分位32.61%;PB4.45,全历史百分位42.79%,处于正常略偏低。可选消费PE30.82倍,全力是百分位46.18%,PB2.19,全力是百分位25.76%,也处于正常略偏低。

不过从成长性看,主要消费十年均值14.12%,远超可选消费的9.47%。

从二级行业看,各细分行业估值均处于正常、正常偏低或低估状态,其中零售与农牧渔产品因为周期影响,利润亏损较大,因此PE为负。但从PB看也处于正常偏低或低估状态。

成长看,排名前3的分别为食品饮料17.58%、耐用消费品14.91%、汽车与汽车零配件10.79%。

可以说,在A股市场投资消费,几乎绕不开食品饮料和耐用消费品,食品饮料主要在白酒,耐用消费品则是家居和家电。

三、A股全消费类指数一览

了解了消费行业各个细分领域的基本情况,我们就可以开始了解消费类指数了,上表是A股几乎所有消费类指数,大家可以了解指数方向、样本数量、成立时间、跟踪规模、历史ROE,从而对此有一个基本判断。

实际上,投资者还是很聪明的,跟踪规模最大的指数,基本都是长期成长高、长期收益好的指数。

我们可以重点关注:中证消费、细分食品、CS食品饮料、消费红利、中证酒、中证白酒、家用电器、消费龙头和消费50。

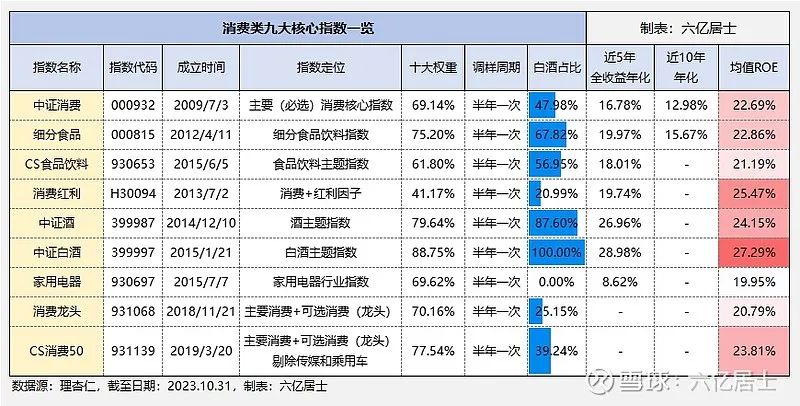

四、消费类九大核心指数一览

1、消费类核心指数基本信息

1)中证消费:全称中证主要消费指数,顾名思义,没有可选消费样本。其以22.69%的十年均值ROE,常年雄踞各大行业指数之首。当不知道买啥消费指数时,这个是基础核心选择。

2)细分食品、CS食品饮料(930653)、食品饮料(000807):这三个指数重心都在食品饮料二级行业,只是样本数量、成立时间略有差异。

CS食品饮料(930653)一共100个成分股,细分食品和食品饮料指数各50个,后两个指数的成分股基本都在CS食品饮料之内。不过食品饮料(000807)成立时间最早,所以估值表内用的是这个指数的估值。

3)中证酒、中证白酒:顾名思义,都是酒。不过中证酒还包含啤酒、黄酒等其他品类,而中证白酒就更纯粹,只包含A股上市白酒企业,但其集中度也是最高的。

4)消费红利:消费行业 + 红利因子,虽然这两年表现较弱,但这个指数本身的潜能仍然很高,作为最强行业叠加最安全因子,61建议可以关注。

5)家用电器:唯一一个跟酒没啥关系的消费子类指数,不过因为属于房地产产业链品类,过去几年表现也一般,但今年表现尚可。

6)消费龙头与消费50:这两个属于行业龙头指数,对比单吊细分行业的其他指数来说,表现会平均一些,但胜在白酒含量稍微低一些,从分散的角度会有一定优势。

两者核心区别:消费龙头包含主要消费和可选消费的龙头个股,而消费50整体不变,但去掉了传媒与乘用车及零配件行业。

从历史收益率,中证白酒近5年全收益指数年化28.98%,实在是恐怖。在白酒的加持下,食品饮料、细分食品、消费红利、中证消费等指数,均取得了不错的5年业绩。

最后,可以留心一下“白酒占比”。白酒虽好,但也要提防类似塑化剂事件的黑天鹅,仓位管理与标的配置上,要心里有数。

2、消费类核心指数估值

由于各个指数成立时间不同,其涉及的极限估值范围不同,所以百分位有所区别。

从绝对估值看,消费类指数PE基本在30倍以内,PB在5-7之间。对比之前,显然是便宜了不少,对比其他行业,不能完全说“好便宜”,但已经到了重点关注的时刻。

如CS食品饮料,其PE为28.82,全历史百分位为16.39%,似乎低估。但食品饮料(000807)却处于正常偏低,中证消费、细分食品也是如此,这是因为CS食品饮料成立于2015年,没有2012年那个底部的数据。

另外消费龙头和消费50也是如此,消费龙头成立仅早4个月,但正好包含了2018年年底的大底部,所以有了更完整的底部极限数据。

因此,61指数估值表内,采用食品饮料、消费龙头作为估值基准。不过,这次61也发现,跟踪食品饮料的基金规模太小了,本期已经调整成跟踪CS食品饮料的基金,但估值数据不变。

3、消费类指数基金对比

上表为跟踪9大消费类核心指数的不同基金,规模都已比较大,大伙可以挑选费率低廉、规模合适、成立时间较长的基金。

整体而言,消费类指数卷的不够凶,大部分指数只有一两家基金公司发产品,从而导致部分指数没场内基金,部分基金费率较高。

不过我们也不用关注那么多消费类指数,择机挑选一两个也就够用了。

低位布局,赢在牛市!欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!让所有雪球用户能够明明白白地认识投资!

还有长期的社群可以交流心得,让我们共同等待市场的反转!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。