文|李欣 范亮 黄绎达

编辑|黄绎达

来源|36氪财经(ID:krfinance)

10月19日美股盘后,特斯拉(TSLA.US)公布了未经审计的2022年第三季度财报。

财报显示,特斯拉三季度营收214.54亿美元,同比增长56%,低于彭博一致预期的221.32亿美元;归母净利润32.92亿美元,同比增长103%,高于彭博一致预期的31.9亿美元。尽管从单季数据来看,特斯拉在总营收、营业利润和自由现金流方面均实现了创纪录表现,但这依然是一份失望大于希望的成绩单。财报发布当日,特斯拉美股盘后大跌逾6%。市场的看空情绪源自Q3业绩的不及预期,论及逊于预期的原因则主要受到了新能源车业务的拖累,这无异于危及特斯拉的命门。首先,在今年Q3业绩披露之前,先行披露的今年Q3特斯拉新能源车销量为34.38万辆,低于市场预期的35.79万辆。由于产销量不及预期的指引在前,市场自然对之后披露的业绩调低了预期,当发现Q3收入不及调低后的预期时,股票被抛售也就不足为奇了。更重要的是,在全球经济低迷的宏观环境下,特斯拉汽车终端市场需求疲软,消费者更愿意购买便宜的车型,而特斯拉却暂时没有入门级产品。与此同时,特斯拉为了应对通胀导致的成本压力进行了全面提价,但单车销售均价依然从Q2的5.37万美元下降至5.17万美元。可以发现,随着上海工厂6月全面复工以及其他工厂产能持续扩张,特斯拉的产能焦虑逐渐得到缓解,取而代之的则是需求不振问题,供需关系的转变也将直接影响到特斯拉的投资逻辑。那么,特斯拉本次Q3财报该如何解读?展望后市,又该如何看待特斯拉的投资价值? 财报综述

财报综述

特斯拉在今年Q3的核心财务表现如下:

- Q3単季实现营业收入214.54亿美元,同比增长56%;

- Q3単季归母净利润为32.92亿美元,同比增长103%;

- Q3単季经调整的EBITDA录得49.68亿元,同比增长55%;

- Q3単季自由现金流32.97亿元,同比增长148%;

- 同期Non-GAAP摊薄EPS录得1.05美元,同比增长69%。

虽然各项核心数据大都呈现出强劲增长的态势,尤其是Q3营业收入、汽车业务产销量均刷新历史新高,但受疫情反复、全球经济预期负面压制购车消费等因素影响,营业收入依然低于市场一致预期,这无疑是在财务上兑现了之前披露Q3交付量不及预期的指引。特斯拉营业收入、归母净利润及各自同比增速

收入结构方面,特斯拉的业务大体上可分为新能源车业务、能源业务和服务及其他业务三大类。其中,新能源业务包括新能源车销售、新能源车租赁和碳积分交易三个细分业务;能源业务主要是储能,服务及其他业务中保险是核心看点。作为新能源车企,新能源车销售自然是特斯拉第一大业务,近年来的收入占比均在8成以上。今年Q3特斯拉新能源车销售实现收入177.85亿元,同比增长52%,Q3的增速水平较Q2有明显修复。随着能源切换时代的到来,新能源车风头正盛,高基数下叠加诸多不利因素的影响,特斯拉今年以来的汽车销售收入同比在38%~78%区间,总体上依然保持了不俗的成长性,但Q3交付量的不及预期,还是影响到了同期业绩,从而压制了市场情绪。今年以来,新能源车租赁业务收入较之前明显提速,今年1~3季度汽车租赁的收入同比分别为125%、77%、61%,且租赁业务的毛利率长期高于汽车销售超过了10pct。但是,鉴于业务规模较小,对利润的贡献更多体现在边际上。非新能源车业务中,储能和保险两大业务发展较快,驱动了能源业务和服务业务的增长。然而,能源业务的收入增速大幅低于新能源车业务,服务业务虽然增速不低,但今年仅Q2、Q3两个季度毛利率为正,Q3的毛利率也仅为4%,非新能源车业务对业绩增长贡献不大。随着租赁业务的发展壮大与碳积分交易收入的并表,叠加成本压力上升等因素,新能源车销售的毛利占比从2021年的超90%,到2022Q3下降至83%。由此可见,新能源车销售依然是特斯拉业绩增长的核心动能,其他业务的利润贡献虽小,但也有碳积分交易这种可在边际上大幅提升业绩的利器。今年Q3业绩的不及预期,与碳积分交易收入的走低就有一定关系。特斯拉收入结构

费用方面,从长期趋势来看,主要随着新能源车销售的放量增长,特斯拉的期间费用率大幅下降。2019年以来,研发费用率趋于稳定,彼时至今的研发费用率中枢在4.7%;同时期内的销售、一般和行政费用(SG&A)率中枢在7%。由于今年Q3收入环比增长明显,且同期SG&A费用支出与Q2基本相同,SG&A费用率录得4.5%,大幅低于4年以来的中枢位置。资料来源:公司财报,36氪

盈利能力方面,2018~2021年间特斯拉的毛利率与净利率有较明显提升。而进入今年以来,随着上游价格暴涨,成本压力之下特斯拉的盈利能力在Q2出现明显下滑,虽然特斯拉通过提高汽车售价来予以对冲,但从Q3的毛利率表现来看,提价的效果并不明显。净利润利率方面,主要得益于今年Q3收入增长的同时,费用支出环比增长相对不多。因此,即便在主营业务盈利能力提升不大的情况下,通过控费使得特斯拉在今年Q3的净利率有约2pct的小幅提升。资料来源:公司公告,36氪

今年之于特斯拉可谓是多事之秋,美国大通胀、欧洲能源危机、疫情反复等风险事件使得全球经济预期暗淡,对购车消费需求形成明显压制;这场全球范围内的大通胀则让特斯拉的成本压力持续飙升;上海工厂在Q2因疫情停工,影响产销量之余,对毛利率也有一定的压制。受上述因素影响,观特斯拉今年以来的単季业绩,从同比看总体上依然保持了强劲增长,Q3较Q2有明显修复。然而,业绩同比在趋势上较去年末有明显减速,需求不振与成本上行都是核心因素。

2022年三季度,特斯拉的新能源车业务营收为186.92亿美元,同比增长55%,环比增长28%。

由财务综述部分可知,特斯拉新能源车业务主要包括新能源车销售、新能源车租赁,以及碳积分交易收入。其中,特斯拉的核心业务—新能源车销售在今年Q3实现收入为177.85亿美元,同比增长52.37%,环比增长30.1%。

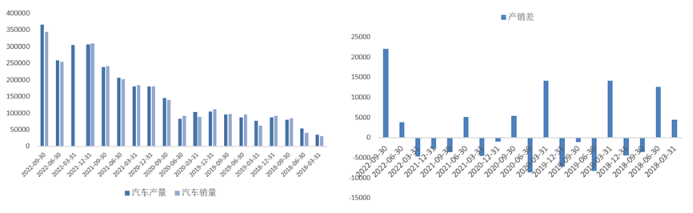

销量方面,早在10月初,特斯拉就公布了三季度的汽车销售情况,公司在三季度累计销售各类车型34.38万辆,同比增长42.44%,环比增长35%。尽管销量规模创历史新高,但却依然不及市场预期的35.79万辆。另外,本季度特斯拉的产销差达到2.2万辆,突破历史新高,同样引起投资者对特斯拉终端市场需求疲软的担忧。

特斯拉汽车产销数据

特斯拉汽车产销数据资料来源:Wind、36氪整理

碳积分交易业务板块,特斯拉营收则从二季度的3.44亿美元进一步下降至2.86亿美元。过去,碳积分交易收入是提振特斯拉毛利率和利润水平的大“杀器”。不过,尽管特斯拉今年三季度在该项业务的营收环比大幅下滑,但新能源车销售业务毛利率的回升则起到了缓冲作用。

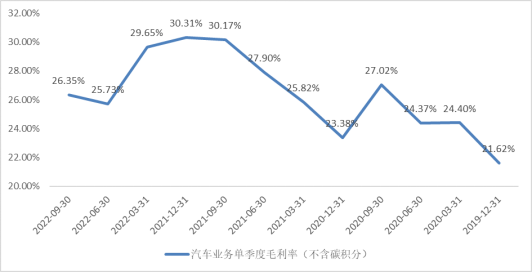

根据财报数据披露,2022年Q3,特斯拉新能源车销售业务的毛利率(不含碳积分)从二季度的25.73%回升至了26.35%。今年二季度,受碳酸锂价格大幅上涨、上海工厂因疫情停工的影响,特斯拉的毛利率一度从2022Q1的29.65%大幅下滑至25.73%。随后,根据央视报道,特斯拉在6月中旬宣布旗下全系列车型在美国涨价2500-6000美元,而国内的Model Y长续航版本也涨价19000元人民币。

随着公司汽车产量同比大幅增长带来的规模效应,以及汽车提价的影响,特斯拉三季度新能源车销售业务的毛利率的回升其实也在意料之内。

特斯拉汽车业务毛利率变化

特斯拉汽车业务毛利率变化资料来源:Wind、36氪整理

另外,从公司财报公布的数据测算来看,在单车销售均价方面,尽管特斯拉在6月份对各系列车型进行了提价,但是单车ASP却从Q2的5.37万美元下降至5.17万美元,隐隐体现出消费降级的趋势。

在收入不及预期的背景下,市场自然希望特斯拉在未来能够在利润端有更好的表现。不过,从目前的情况来看,特斯拉未来想要再提升毛利率已经非常艰难。

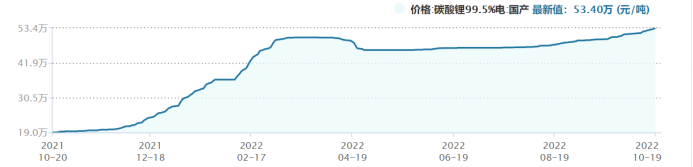

一是从成本端来看,四季度碳酸锂价格并未如市场预期的那样开始下滑,而是在三季度的短暂回落后继续攀升。万得数据显示,10月19日,碳酸锂的价格已经突破至53.4万元/吨,创历史新高,这意味着特斯拉在四季度的成本压力会进一步上升。

二是从价格端来看,目前,特斯拉采用的是细分市场主流价格带大单品策略,当前在售产品线涵盖中型汽车、SUV、豪华车等主流细分市场。2020年起,特斯拉开始走“亲民路线”,对Model 3和Model Y进行了多轮降价,主攻25-30万以及30-40万的中端汽车市场。

降价带来的好处也显而易见,Model 3和Model Y的销量从2020年季度开始就不断刷新着历史记录,这意味着该价格带的消费者对价格依然比较敏感。而随着其他新能源造车势力的崛起,上述价格带的新能源品牌也越来越拥挤,不再是特斯拉一家独大,这也对特斯拉的定价策略造成了干扰。

综合来看,在目前诸如美国加息导致经济衰退等宏观形势承压的背景下,特斯拉很难再有提价空间。因此,市场对特斯拉三季度的财报答卷整体呈悲观态度。

碳酸锂价格

碳酸锂价格

储能业务:增长强劲

储能业务:增长强劲

2022年3季度,特斯拉的能源业务营收达到11.17亿美元,同比增长39%,环比增长29%。

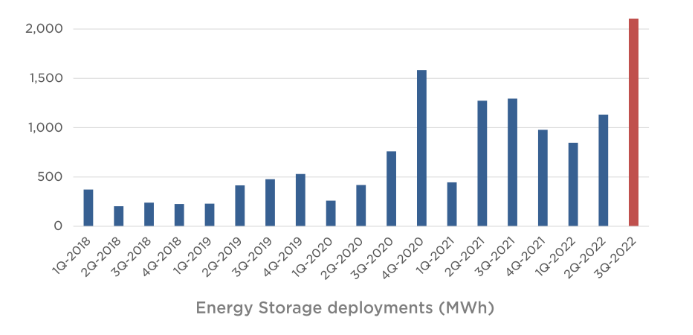

其中,储能业务的装机量达到2.1Gwh,同比增长62%,环比增长近1倍,达到有史以来的最高值。目前,欧洲受能源危机的影响,对安装储能产品的热情十分高涨,特斯拉作为全球最大的户用储能系统供应商,自然大幅受益于欧洲市场强劲的需求。根据财报披露,目前特斯拉储能电池系统仍有40GWh的产能在爬坡,也从侧面体现出储能市场的巨大发展空间。

而光伏方面,特斯拉2022年Q3的装机量为94MW,同比增长仅13%,拉低了能源业务的营收增速。

毛利率方面,特斯拉的光伏及储能业务的毛利率自今年二季度由负转正后,毛利率在三季度有所下滑,从Q2的11.2%下降至Q3的9.3%。不过,对于未来增长空间巨大的储能业务来说,营收增速比毛利率变动更加重要。

特斯拉储能系统装机量

特斯拉储能系统装机量

资料来源:公司公告、36氪整理

2022年Q3,特斯拉服务和其他业务收入达到16.45亿元,同比增长46%,而毛利率则从去年同期的-1.79%提升至4%。其中,超级充电收入与去年相比增长超3倍。特斯拉是少数下场亲自建设充电站的车企,超级充电收入的巨幅增长,无疑说明特斯拉在充电站方面的布局力度在持续加大。作为为新能源汽车的“基建”,数量密集、充电速度快的充电站无疑会大幅缓解车主的充电焦虑,而特斯拉则正在通过充电站建立自身隐性的壁垒。

小结与展望

小结与展望

2020年是一个重要的分界点,将我们所处的时代划分为疫情前与疫情后,同时二级市场的新能源时代也是以2020年为开端,作为新能源中最当红的特斯拉,在过去的2年里跑出了一段史诗级的行情,最大涨幅接近17倍。

资料来源:wind,36氪

今年以来,特斯拉股价进入了震荡调整,估值压力只是一方面,外部因素对特斯拉的基本面与成长预期都产生了重大影响。全球范围内的大通胀、欧洲能源危机对全球经济产生了明显的负面影响,不仅仅是悲观预期压制消费需求,更重要的是影响了新能源替代旧能源的节奏。在今年上半年,市场对新能源的态度普遍是长期看多,但短中期的分歧较大,看空新能源的投资者不在少数。今年的疫情对特斯拉影响巨大,Q2收入同比虽然保持了正增长,但环比负增长却非常扎眼。在疫情的冲击下,对新能源短中期看淡的观点被大幅强化,叠加加息周期中利空科技股,特斯拉股价由此出现了多轮短期内的暴跌。特斯拉今年的股价走势也能看出市场的纠结,能源切换的大趋势一定是确定的,新能源板块的长期价值是具备的,但是在能源切换的进程中,我们还要面对纷乱世界里的短期波折。在海外经济偏空的预期下,市场对边际上的风吹草动会十分敏感,即便特斯拉Q3业绩不及预期的程度并不严重,此刻的市场对此却很难做到宽容。再回到特斯拉的基本面,彭博预测美国衰退将在12个月内来临,市场所担心的需求问题并非空穴来风。在此背景下,Q3特斯拉交付量不及预期的情况有一定概率会延续到Q4,随着海外经济衰退预期的升高,特斯拉未来业绩的不确定性由此增大。价格逻辑方面,通胀不会马上消失,成本压力亦会因此持续,特斯拉在Q3提价的滞后效应可能会让Q4业绩受益。但是,汽车以档次划分的细分市场价格带相对确定,特斯拉的提价在其所在的价格带存在明显的天花板,在诸多负面外部因素的压制下,未来的提价空间可以说相当有限,特斯拉未来的业绩还是将会由需求逻辑主导。增量空间方面,特斯拉的机会在于向卡车、皮卡等领域的渗透。关于特斯拉乗用车,目前定位豪华,暂时没有入门级品种,市场对特斯拉推出更便宜的车型抱有一定预期,但这一价格区间竞争激烈,太过便宜的车型也会影响到品牌定位。由此可见,上述市场增量很难再短期内释放红利。再回看特斯拉的基本面,随着海外经济衰退预期的上升,特斯拉未来业绩的不确定性增大,同时当权益资产被看空,作为科技股领头羊之一的特斯拉似乎并不具备明显的抗跌属性。市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

真诚推荐你关注

真诚推荐你关注