10月CPI同比上涨2.1%,前值2.8%;10月PPI同比降1.3%,前值涨0.9%。

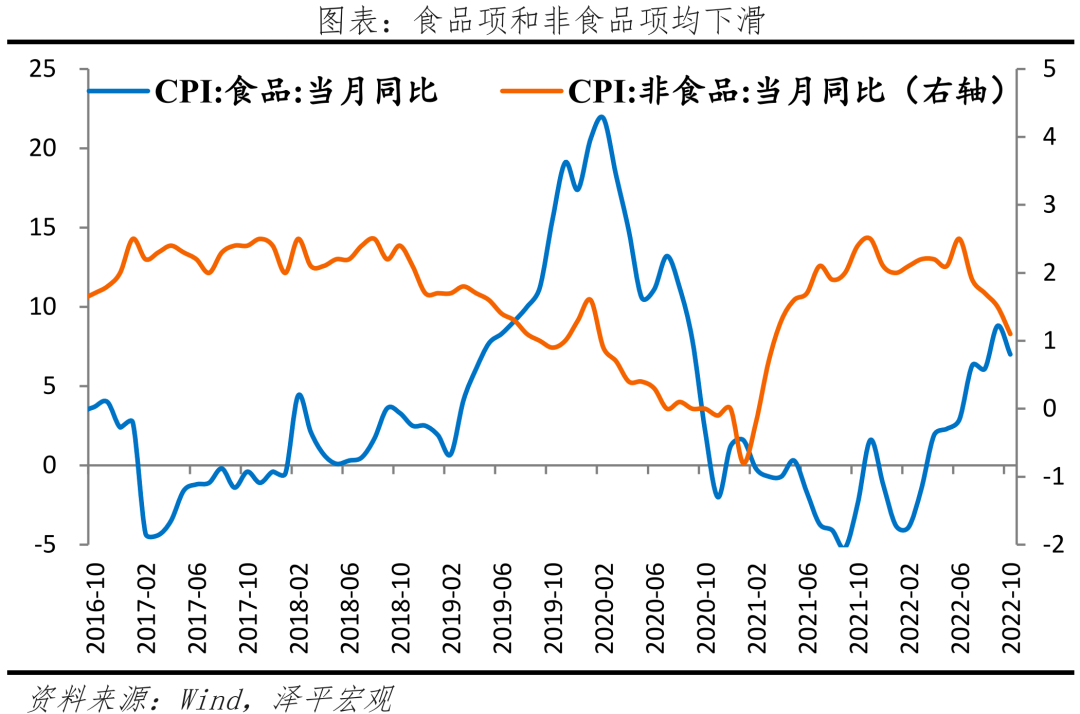

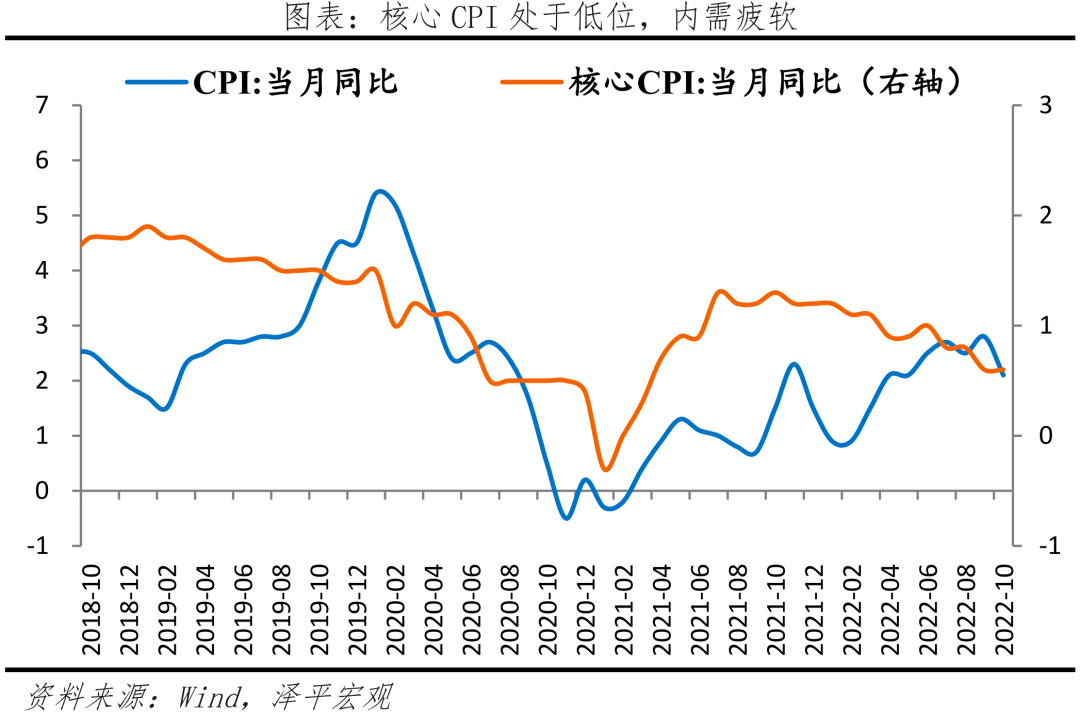

10月CPI和PPI同比均大幅回落,表明需求转弱,外需和内需均疲软:剔除能源和食品价格之后的核心CPI同比0.6%,处于低位,表明居民需求转弱;剔除猪肉价格后,测算CPI同比1.46%,拿掉猪以后有通缩趋势;PPI同比转负,为2021年以来首次负增长,表明企业投资需求显著转弱。物价回落,说明内需疲软,叠加外需下行,扩大内需的重要性上升;同时,通胀对政策掣肘减弱,扩内需的政策空间打开。应做好新一轮稳增长、扩大内需的政策储备。稳增长优先于防通胀,宽信用优先于宽货币,关键要提振市场主体信心,信心比黄金重要。做好新一轮稳增长的政策储备,工具箱里的选项有:可以考虑发放一些消费券,在现在的环境下,让民众渡过暂时的困难;用好政策性开发性金融工具,下达“提前批”专项债,支持基建;因城施策,支持刚性和改善性住房需求,促进房地产软着陆;平台经济完成专项整改进入常态化监管,部分开“绿灯”,发挥平台经济在拉动就业和创新中的作用;加大对制造业和实体经济的减税力度;减少地方政府对微观主体的过多干预,防止合成谬误,等。相信如果科学应对,有望把经济推到复苏轨道,各界将不断增强对中国经济的信心。1)10月CPI同比上涨2.1%,涨幅较上月回落0.7个百分点,环比0.1%,较上月下滑0.2个百分点。其中,食品价格同比7.0%,涨幅较上月回落1.8个百分点,影响CPI上涨约1.26个百分点。除以猪肉为代表的畜肉价格及相关蛋奶价格持续上涨外,其他食品价格涨幅均回落,非食品价格持续下滑,反映内需疲软待提振。2)10月猪肉价格同比涨幅大幅扩大。10月猪价同比51.8%,较上月涨幅继续扩大15.8个百分点,主因去年低基数效应及猪周期启动。2021年11月至今,猪价进入“W”筑底阶段,2022年4月为第二次筑底。我们判断,从3-4年一轮的猪周期看,当前或已进入新一轮猪周期的上行期,这与产能去化时间规律相印证。预计未来价格温和上涨,但不具备快速大幅上行的条件,主因产能去化程度不深、且处于历史相对高位,叠加保供稳价措施出台,未来涨幅取决于产能去化程度。9月30日,发改委投放今年第4批猪肉储备,体现了保需求、稳猪价的态度。3)10月PPI同比继续超预期回落,由正转负;环比回升。大宗传导效应叠加保供稳价见成效,企业需求边际改善,但仍有待提振。PPI10月同比下降1.3%,较上月下滑2.2个百分点;环比0.2%,较上月回升0.3个百分点。在10月份PPI1.3%的同比降幅中,去年价格变动的翘尾影响约为-1.2个百分点,新涨价影响约为-0.1个百分点。4)10月全球大宗商品涨跌互现。10月CRB综合、工业、金属现货指数月涨跌幅分别为-1.76%、-3.58%、-5.26%;其中ICE布油涨跌幅5.66%,截至10月底报93美元/桶。LME铜涨跌幅-1.60%;粮食价格分化,COBT大豆、小麦、玉米涨幅3.84%、-4.87%和1.59%。5)PPI回落有利于降低企业的成本;CPI拉动项为畜肉及相关副产品,反映内需疲弱。前期全球大宗商品价格飙升推涨上游原材料价格,而PPI向CPI传导不畅,企业利润受到损害。当前PPI和CPI剪刀差收窄有利于企业利润改善。但考虑到经济恢复基础不牢,外需下行,企业和居民端仍需政策支持。

3 猪周期处于上行期

2021年11月至今,猪价进入“W”筑底阶段,边际企稳。2022年4月为第二次筑底,全国猪肉均价从4月低点17.83元/千克涨到11月8日34.61元/千克,涨幅94.1%。10月猪肉价格同比上涨51.8%,同比涨幅继续扩大15.8个百分点,产能去化效应逐步显现。

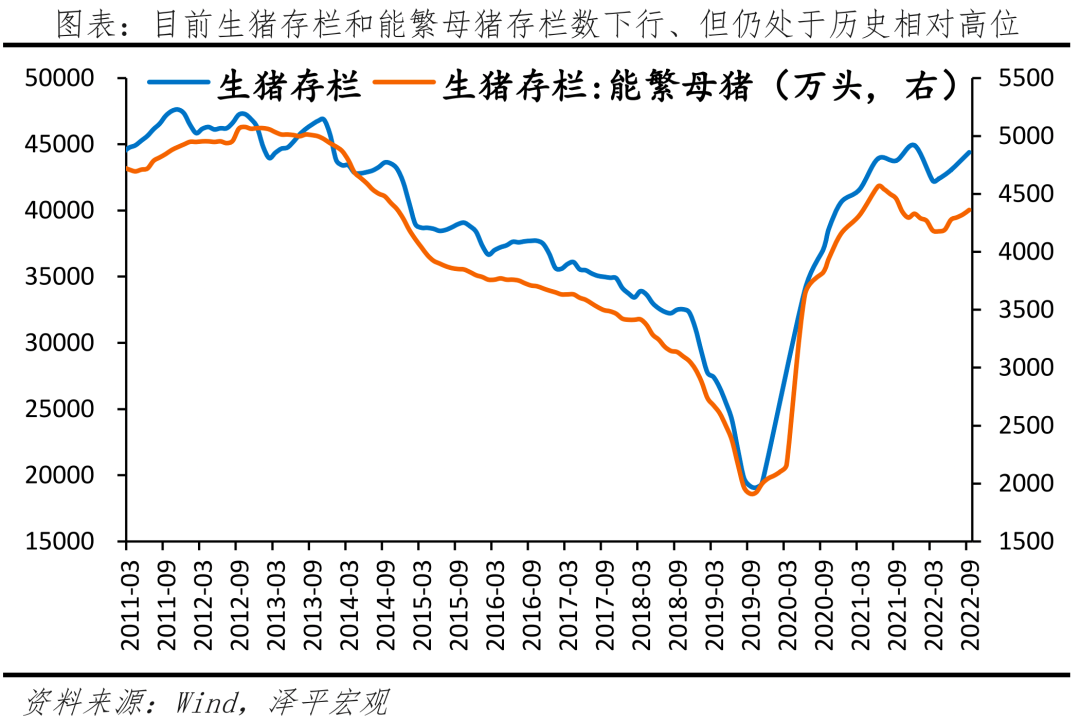

产能已进入去化阶段。生猪和能繁母猪的存栏量分别自2021年6月和2022年12月拐点下行、但处于历史相对高位。一方面,根据猪周期的时间规律,能繁母猪传导至猪价需要10个月左右,与今年4月猪肉价格二次探底相互印证。能繁母猪存栏从2021年6月高点4564万头降至2022年9月4362万头,9月同比-2.2%。生猪存栏从2021年12月4.5亿头降至2022年9月4.4亿头。另一方面,拉长时间跨度看,近两年生猪出栏量快速恢复,反映产能处于历史高位水平。2018年以前我国每年累计生猪出栏量接近7亿头左右,在非洲猪瘟影响下,2019、2020两年生猪累计出栏分别仅5.4亿、5.2亿头,出栏缺口约达2亿头。2021年生猪出栏恢复至6.7亿头,年度出栏缺口得到大幅缓和。

未来一段时间,生猪价格主要观察以下三个关键变量:

一是,产能加速去化预期。当前生猪产能绝对量位于历史高位;生猪存栏绝对值和能繁母猪存栏绝对值都在历史高位附近。目前生猪存栏约4.4亿头(9月底),能繁母猪存栏约4362万头(9月底),仍接近上轮猪周期2014-2015年存栏高点。

从历史猪周期看,2014年和2018年开始的两轮猪周期都是经历了2-3个季度的快速产能下降才开启价格大幅上行。其中能繁母猪产能的同比降幅连续多个月维持在-20%以上,产能快速去化,也给猪价上行创造了空间。

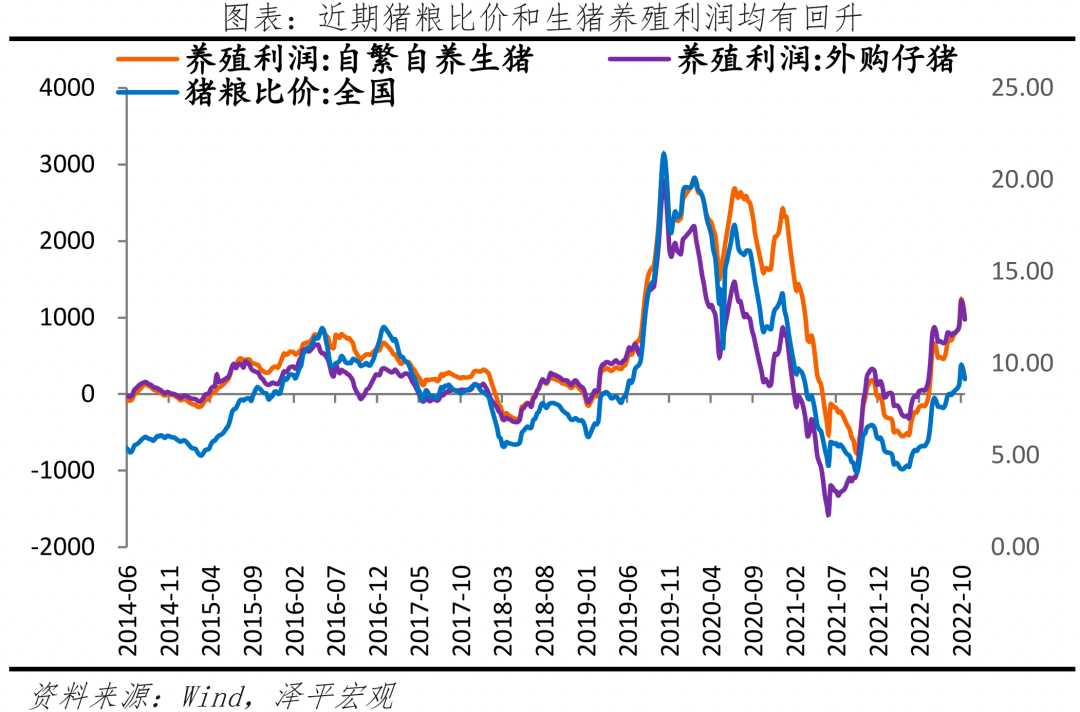

二是,猪粮比价。当前猪粮比虽有回升,但仍处低位,或压制产能扩张意愿。2021年6月猪粮比跌破5,进入一级预警区间。随后低位震荡,最低达到3.93(2021年10月)。截至2022年10月28日,猪粮比9.72,较低位回升,未来猪价或继续温和上涨。

三是,大企业利润、生猪销售数量等。牧原股份、新希望、温氏股份等大型企业由于其本身存在的批量化科技养殖优势,在猪周期中有更强的生存能力,近年来生猪养殖行业的行业集中度较上一轮有所提升,据农业部数据,2021年生猪养殖规模化率达60%。10月,新希望销售生猪145.55万头,同比22.2%,环比24.7%;温氏股份销售肉猪165.24万头,同比-9.2%,环比4.3%;牧原股份销售生猪477.9万头,同比-9.1%,环比7.1%。从2022年三季度财务报表来看,主要企业利润整体改善。新希望、温氏股份、天邦食品三季度营业利润同比分别为36.9%、110.5%、142.4%。

我们判断,2022年4月猪周期二次筑底,当前或已进入新一轮猪周期的筑底上行期,这与产能去化时间规律相印证。但当前价格快速大幅上行的条件并不充分,产能去化程度不深、且处于历史相对高位,叠加保供稳价,猪肉放储,未来涨幅取决于产能去化程度。

CPI同比与环比涨幅均回升。10月CPI同比上涨2.1%,涨幅较上月回落0.7个百分点;环比0.1%,涨幅较上月回落0.2个百分点。在10月份CPI2.1%的同比涨幅中,去年价格变动的翘尾影响约为0.1个百分点,新涨价影响约为2.0个百分点。10月扣除食品和能源价格的核心CPI同比上涨0.6%,较上月持平。非食品同比涨1.1%,涨幅较上月继续回落0.4百分点,影响CPI上涨约0.88个百分点,主要是受到国际原油价格下滑、通胀在消费部门传导影响:一是受国际原油价格影响,国内油价边际回落。10月汽油、柴油和液化石油气价格分别上涨12.5%、13.5%和5.6%,同比涨幅继续回落6.7、7.5和11.0个百分点。二是通胀在消费部门传导。八大类消费品价格同比除居住外均上涨。交通通信、食品烟酒、教育文化娱乐和其他用品及服务价格分别上涨3.1%、5.2%、1.2%、1.9%。食品项同比上涨7.0%,涨幅较上月下滑1.8个百分点,影响CPI上涨约1.26个百分点。本月食品项价格变动结构主要是受以下两方面影响:一是猪价为CPI主要支撑项,同比继续上升。10月猪肉价格同比上升51.8%,较上月涨幅继续扩大15.8个百分点。生猪产能逐步调整,预期后续猪价将继续回升,但不具备大幅上涨条件。二是受肉价影响,蛋奶类食品价格上升,其他日常食品价格回落。从环比看,鲜菜价格下降4.5%,主因蔬果大量上市。蛋类、鲜果和水产品价格环比分别变动2.2%、-1.6%、-2.3%;从同比看,鲜菜、蛋类、鲜果、粮食价格同比分别为-8.1%、11.8%、12.6%和3.6%,较上月分别变动-20.2、4.5、-5.2、0.0个百分点。

5 PPI:同比由正转负,环比小幅上涨

PPI同比由正转负,环比小幅上涨,体现部分企业需求边际改善。本月PPI同比-1.3%,较上月继续加速回落2.2个百分点;环比0.2%,较上月回升0.3个百分点。购进价格同比与环比均上涨0.3%。

购进价格看,原料价格涨跌互现。10月燃料动力类、有色金属材料电线类、化工原料类环比分别为1.1%、-1.0%、-0.1%。

出厂价格看,保供稳价见成效,内需疲软,实体经济活力不足。10月,石油煤炭及其他燃料加工业同比8.6%,较上月回落8.6个百分点;石油和天然气开采业同比21.0%,较上月回落10.1个百分点;化学原料和化学制品制造业同比-4.4%,较上月回落5.4个百分点。煤炭开采和洗选业同比-16.5%,降幅较上月扩大13.8个百分点。食品涨幅继续扩大。农副食品加工业同比8.7%,较上月上升1.3个百分点。