风投行业在过去数十年的不断发展中,衍生出两种不同形态的机构。

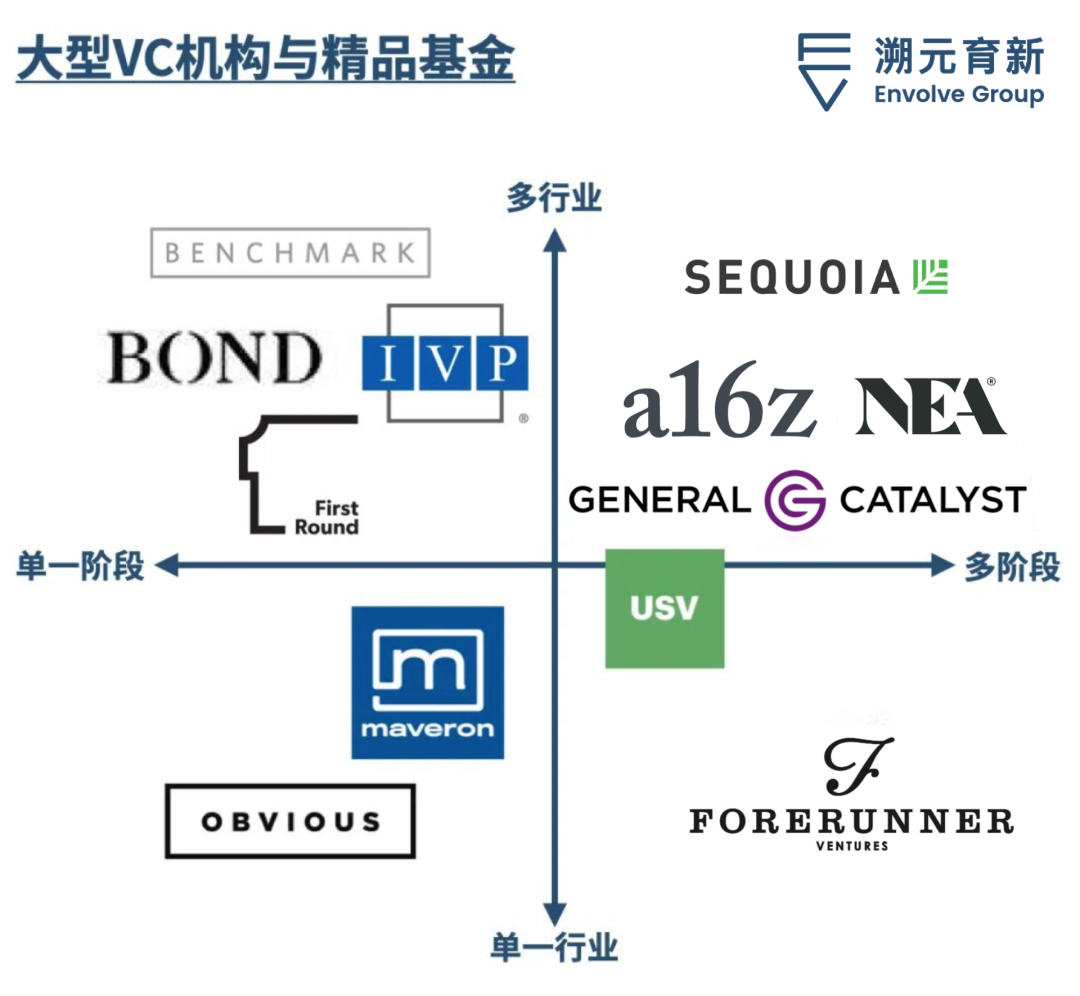

老牌劲旅红杉、NEA,以及后起之秀A16Z,都属于大型机构。

他们的管理规模在10亿美元以上,拥有覆盖多赛道不同职能的大型团队,募集了多期基金并有可验证的投资策略。

大型机构在本土站稳脚跟后,有的会选择国际化路线发展,有的会募集成长期/机会基金提升自己的阶段覆盖能力。

例如Benchmark专注于具有巨大潜力公司的A/B轮,涉猎领域广阔;互联网女王Mary Meeker的Bond Capital专注于消费互联网行业,可观的基金规模可以在早期和成长期给够企业所需的弹药。今天我们来聊聊,大型机构和精品基金未来会流向的轨迹。专注是做基金的前提

不是优势

(3)只关注特定轮次和赛道,这样的行为并非真正的“专注”,而是自我设限。深耕特定轮次和领域一段时间后,随着对行业的认知理解不断加深的,基金里的人也会更有价值。要么想carry更大的基金,继续加注成长期的企业,为更大的战斗提供弹药。这时基金必须发展为多领域基金,或者发展为多轮次基金。所以作为基金管理人,一定不能偏安一隅,否则就是自娱自乐,无法带领基金走到下一个关键阶段。一只多轮次、多领域的基金如果做得好,那也一定是专注的。不是因为规模大了就可以不专注,而是因为它在每个领域、每个轮次都有自己的专长,才能把规模持续做大。专注应该是投资机构对员工的底线要求,而非优势。如果把专注认定为优势,就会成为机构和员工发展的限制。最后,当一只基金只关注特定轮次和赛道,这样的行为并非专注,而是自我设限。Benchmark只投具有十亿美元价值潜力的企业的A/B轮,这样的专注是不给自己设限的:对Benchmark来说,专注体现在他们只寻找最优质的企业,在尽可能早的阶段make meaningful and sizeable bet。Benchmark以1350万美金A轮投资Snapchat,以900万美金A轮投资Uber等出色案例,就是他们专注的最真实写照。如果机构投资人说“我们基金的优势,是专注于特定领域的特定阶段”,更像是一种作茧自缚。基金本身可以是小而美的生意,但是除了业务成长的需求以外,还有组织发展的需求。在行业特定生态位专注的策略,在特定时期里是具有优势的,组织里的伙伴也能够更快地成长为专家。他们和组织因此受益的同时,也就意味着在留住人的层面面临着更多的挑战。如果不能在组织内部给他们提供更大的舞台和更多的责任,口袋深的大基金、战投部或者是行业内更加顶尖的基金,则会为迅速成长的年轻专家们提供展示自己的空间。这里也存在例外,如果你是用自己的资金投资的投资人,每年只能投500万。这不是用“专注”为自己设限,只是资产配置的合理安排。做单一轮次/多领域,或单一领域/多轮次的基金,目标就是在这个领域和多轮次、多领域的大基金竞争。在特定领域投到第一名,并且长期保持下去,面对大型基金也不会发怵。如果任何领域的第一名都和你没关系,你就已经失去了用“专注”这个词的资格。精品基金和大型基金之间

没有中间状态

大基金和精品基金未来十年必有一战,而且战斗已经打响了。Benchmark和红杉在互联网行业高手过招,双方抢项目是时有的事。而在消费领域,Maveron一定要领投的项目,任何大基金都得掂量掂量。第一,精品基金的行业聚焦优势,会被大基金的规模优势削弱。红杉合伙人Jim Goetz在WhatsApp成立早期,主动找上门表示要投资。WhatsAppp团队不仅提出了A轮1亿美元估值、融资800万美元的要求,而且还跟Jim说,接下来业务要疯狂增长,不想在融资上面多废话,最好接下来的几轮红杉一家领掉。Jim在考虑自身可调动的投资头寸后,答应了这一要求。WhatsApp的增长出人意料,红杉也是当时唯一快速连投的机构。红杉连续领投3次共投资了6000万美元,最后在以220亿美元卖给了Facebook,是当时Facebook市值的十分之一。多领域、多轮次大基金够深的口袋、够野心的投资策略,是这样的交易能够出现的先行条件。第二,精品基金把规模做大,手中弹药充足时,又会出现新的动态均衡。越来越多大型基金进入到天使轮、种子轮进行撒网式的投资,这一现象在2015年的美国创投行业出现,在2018到2019年达到了顶峰。后来随着各种独角兽公司上市破发,大型基金和直投LP也开始反思是否该在早期吹高估值,或是用巨量资金的方式去填平团队的成长曲线,种子和天使市场又逐渐回归理智。经历过这一考验的精品基金也找到了应对的方式,要么在行业上延伸渗透,要么在阶段上扩大范围。LP对于这样的策略,也有一种天然的认可。越来越多的精品基金,根据这样的策略,募集到规模在3-5亿美元不等的growth fund / opportunity fund就是这种认可的体现。到2025年时,大型基金全行业撒网种子轮的方式效果会明显变差,必然会有新的精品基金打赢战役,扩大规模,占领行业头部特定生态位,大型基金原有的规模优势又会荡然无存。在有一段时间里,精品基金活得很舒服,可能单一领域内只有它们,因此可以号称 “很懂行业”.大基金纵向扩张后,也让精品基金从单一轮次走向多轮次。或者从单一领域走向多领域,在投资策略和扩张方式上思考更多,付出更多努力。如果不发展的话,基金的慢性死亡只是时间问题。基金组织架构的三种变化方式

松动、分离和延展

中小型基金可以发展为大型基金,大型基金同样会拆分出小基金。基金内的少壮派投资人认为 “我很强,但老东家不行”,或者明星投资人认定 “未来方向在那,大家却停在原地”。KPCB和Bond Capital分道扬镳就是一个例子。KPCB本是个多领域、多阶段的基金,基金老大John Doerr坚持投资早期的项目,往后的轮次几乎都靠Mary Meeker支撑。她的能力是在B/C/D轮看得特别准,行业里只剩三家企业打得难舍难分,她总能赌对最后跑出来的。KPCB Growth Fund里面的好东西,例如Facebook、Uber、Instagram都是她的代表作。Mary Meeker把大家听说过的最强互联网产品都投完之后,跟John Doerr在KPCB未来10年的走向上有了很大的分歧:反复沟通不顺利之后,Mary Meeker就自己召集了一帮人,专门做BCD轮的成长期,而且只投消费互联网。一只单领域、多阶段的成长型基金,首期基金就搞定了12.5亿美元。老东家在一个领域做得还可以,但不再关注这一领域了。Chamath创立的Social Capital在早期消费互联网企业投资业绩出色。但后来Chamath注意力更多分在探索数据辅助投资决策(Capital-as-a-Service)和TMT SPAC,以及永续资本在早期投资的实践,早期投资逐渐不再是基金的主题。于是,早期投资团队负责人Arjun就带着手下重新出发,做了投出Carta的Tribe Capital。

基金的拆分是不以组织阶段或个人意志为转移的,每天和企业家在一起的风险投资人,本身也肯定有企业家精神。当他们在旧基金做到一定阶段,一定会想独立领导基金。新基金在大基金基础上建立,又和大基金保持良好关系。之前说到,NEA为了妥善处理合伙人离职、旗下被投公司过多的问题,专门任命合伙人Ravi成立NewView Capital。NewView承接了NEA 4支基金中肩部企业的股权,给企业家提供更完善的投后服务,给LP提供更缜密的退出规划,基金成立不到3年就实现了2个十亿美元级别的并购退出。大基金并不必然会越来越大

而是会衍生出新物种

下一阶段发展方向不会只是一味扩大基金规模,而是探索成为新物种的道路。以A16Z为例,它们除了进行风险投资,还探索出两条道路。按照美国法律,注册风投机构最多只能分配20%资本到加密货币这样的高风险资产。于是A16Z变更注册,将自己转化为Registered Investment Advisor(RIA),把高风险资产限制提高到70%。与此同时,A16Z也通过投资Carta的方式,在探索企业股权Token化的道路,以为任何阶段企业股权的流通提供流动性。过去企业想要融资,只能采用private placement的方式,向有限数目的投资者,或是机构投资者进行融资。但Token化后,A轮或种子轮公司可以向更多零售投资者发行股权,可以拆分成2%、1%、0.01%这样卖,区块链技术能够证明买家对于这家公司股份的所有权。Carta是一家很有潜力的企业,可能成为下一个最重要的股权交易所。他们正帮助数十万家美国初创企业管理他们的股权设置、财报申报。另一方面,Carta也引入了很多战略投资和机构投资者,未来我们可能看到Carta发行特定行业初创企业的“指数基金”。稍加总结,未来的大型基金可能不会像我们想象的那样,发展成管理1万亿美元资产的巨型风投机构,而是会变成一个新物种。精品基金也将在成长的过程中,迎来模式和优势的改变。