文|范亮

编辑|丁卯

来源|36氪财经(ID:krfinance)

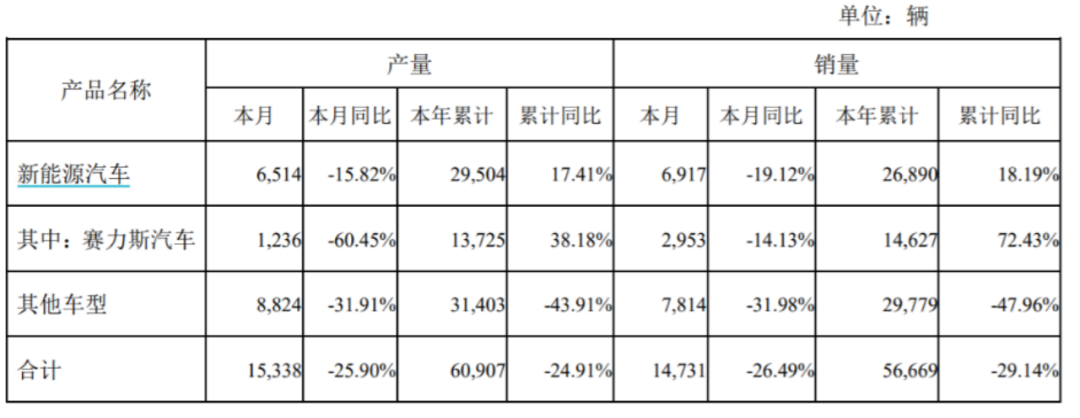

4月28日晚,赛力斯公布了其2022年全年财报,以及2023年一季度业绩报告。2022全年,赛力斯实现营业收入341.05亿元,同比增长104%,实现归母扣非净利润-42.96亿元,亏损金额同比扩大53.79%。就全年业绩来看,公司营收位于此前业绩预告区间中部,利润位于下限,基本符合市场预期,不过一季报还是有一点辣眼睛。具体来看,赛力斯2023年一季度实现营业收入50.91亿元,同比下降0.79%;实现归母扣非净利润-9.24亿元,亏损金额同比扩大22%;经营活动净现金流-21.68亿,净流出金额同比扩大超10倍,是本季度财报最危险的一项财务指标。5月4日晚,赛力斯又公布了其4月份的产销数据,其中问界系列汽车销量仅2953辆,同比下降14.13%,产量1236辆,同比下降60%,这无疑又给其脆弱的股价一记重拳。

乘联会此前发布数据显示,1-3月新能源乘用车批发销量达到150.1万辆,同比增长25.8%。从赛力斯发布的销量数据来看,公司Q1新能源车累计销量19,973辆,同比增长40.65%,其中问界系列汽车销量11,674辆,同比增长131.44%,而赛力斯非新能源车型销量Q1则同比下降超50%。营收方面,非新能源车销量下滑是导致公司2023年Q1营收同比微降0.79%至50.91亿元的主要原因。 图:问界系列汽车单月产销数据

图:问界系列汽车单月产销数据

资料来源:Wind、36氪整理

不过,赛力斯新能源车销量增速远超行业平均水平主要源自去年低基数的影响。此前,资本市场曾给出问界系列汽车2023年20万+的销量预期,但目前来看已经几乎无法实现目标。好在市场已经提前从公司公布的月度销量数据得到了消息,并做好了心理准备,并未对财报的发布作出过度反应。其中一月份销量的环比腰斩,以及二三月份的继续低迷已经使赛力斯的股价下挫近30%。然而,最新公布的四月份产销数据,则有可能会再一步打击投资者的信心。在文章开头我们也提到,问界系列汽车在4月份的销量仅2953辆,同比下降14.13%。反观其他新能源车厂的数据,理想4月交付新车2.57万辆,同比增长516.3%,蔚来4月则交付新车0.67万辆,同比增长30%。 图:赛力斯23年4月产销数据再看毛利率,本季度赛力斯毛利率从同比来看有所回升,但环比则大幅下降。其中,毛利率同比回升主要源自动力电池成本下滑,以及去年同期低基数下销量提升带来的规模效应。环比大幅下降,则源自产销数据环比大幅下滑带来的折旧摊销压力的剧增。同比与环比数据的差异,在逻辑上并不冲突。

图:赛力斯23年4月产销数据再看毛利率,本季度赛力斯毛利率从同比来看有所回升,但环比则大幅下降。其中,毛利率同比回升主要源自动力电池成本下滑,以及去年同期低基数下销量提升带来的规模效应。环比大幅下降,则源自产销数据环比大幅下滑带来的折旧摊销压力的剧增。同比与环比数据的差异,在逻辑上并不冲突。 图:赛力斯单季毛利率水平就新能源车企而言,对毛利率影响最大的成本项无非原材料和制造费用两个科目,其中原材料中占比最大的是动力电池成本,而制造费用中占比最大的则是折旧。动力电池成本与碳酸锂价格挂钩,单位折旧则与销量挂钩。从折旧情况来看,截止2023年一季度,赛力斯账面固定资产+在建工程合计已超90亿元,研发资本化以及土地使用权形成的无形资产+开发支出超过80亿元,上述资产每年至少给赛力斯带来20多亿的折旧摊销压力。从产销数据来看,赛力斯新能源车销量同比大幅提升,确实可以降低单位折旧,从而提升对应业务的毛利率水平。当然,要是环比来看,相比2022年Q4问界车型月均10000+的销量,2023年Q1月均仅约4000的销量显然不足以摊薄折旧摊销费用,因此毛利率才出现环比大跌的情况。另外,从碳酸锂价格来看,今年以来,碳酸锂价格降幅已超60%,这也带动着下游动力电池和车企毛利率的回升。根据最新的一季报数据显示,宁德时代的毛利率同比提升超6个百分点,比亚迪的毛利率同比则提升超5个百分点。单从归母净利润数据来看,赛力斯一季度亏损6.25亿,而去年同期则亏损8.39亿元,亏损金额已呈缩紧之势。然而,这并非源自赛力斯经营层面的改善,而是因为政府补助带来的非经常性损益的增加。2023年Q1,赛力斯在账面确认了3.48亿元的其他收益,这部分收益主要来自于政府补助。一般而言,企业常常是一次性收到政府补助款项,在其他财报期间按条件分期确认收益。我们认为,赛力斯本次确认的收益,其资金很可能在2022年就已经到账,而公司利润表中3.48亿元的收益,除了让报表更美观外也别无他用。因此,在将利润口径从归母净利润转向归母扣非净利润后,就会发现赛力斯的亏损实则在扩大而非缩窄。有投资者会好奇,从毛利率的角度来看,赛力斯毛利率从22Q1的6.68%上升至23Q1的8.88%,盈利能力整体看起来处于修复中,为何归母扣非净利润却还在下降呢?这是因为,赛力斯在费用端,尤其是销售费用的支出在大幅增加,并且未来很可能还会持续。此前,借助华为的销售渠道,赛力斯的销售费用率在造车新势力中曾一度处于非常低的水平。但从2022年下半年开始,赛力斯的销售费用率开始大幅攀升,从2022上半年的11.76%提升至2023Q1的15.08%。翻开赛力斯2022年的年报,其48亿元的销售费用中,40亿元来自广宣、形象店建设及服务费。其中,服务费主要包括支付给华为的费用,与汽车销量强相关。而在2023年Q1公司汽车销量低迷的背景下,赛力斯的销售费用率依然大幅上升,意味着公司可能已经开始加大自营销售渠道的建设,以摆脱市场对其过度依赖华为的质疑。但是,与其他自建销售渠道的造车新势力相比,这个销售费用率水平还远未达标,在销量不够给力的背景下,未来赛力斯的烧钱方向很可能会从资本支出转向销售渠道的建设。

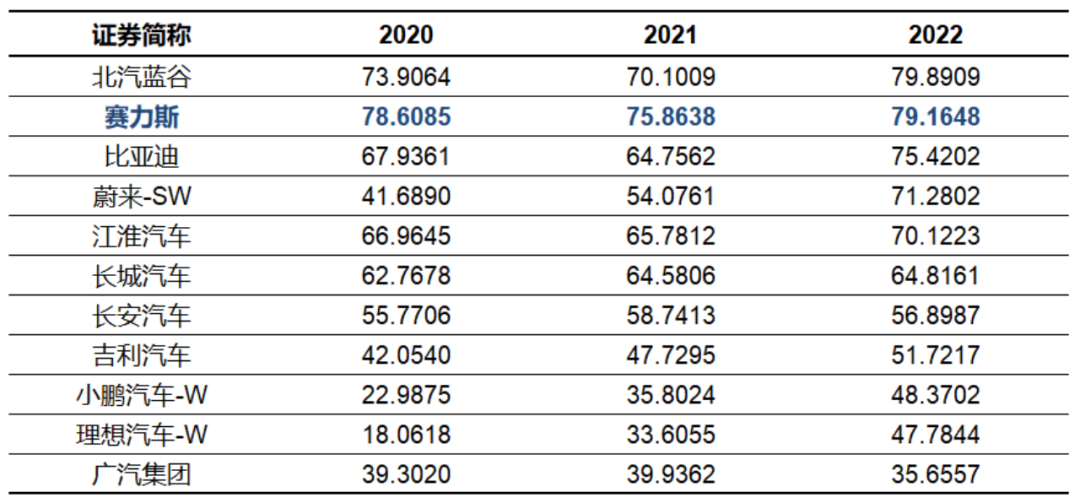

图:赛力斯单季毛利率水平就新能源车企而言,对毛利率影响最大的成本项无非原材料和制造费用两个科目,其中原材料中占比最大的是动力电池成本,而制造费用中占比最大的则是折旧。动力电池成本与碳酸锂价格挂钩,单位折旧则与销量挂钩。从折旧情况来看,截止2023年一季度,赛力斯账面固定资产+在建工程合计已超90亿元,研发资本化以及土地使用权形成的无形资产+开发支出超过80亿元,上述资产每年至少给赛力斯带来20多亿的折旧摊销压力。从产销数据来看,赛力斯新能源车销量同比大幅提升,确实可以降低单位折旧,从而提升对应业务的毛利率水平。当然,要是环比来看,相比2022年Q4问界车型月均10000+的销量,2023年Q1月均仅约4000的销量显然不足以摊薄折旧摊销费用,因此毛利率才出现环比大跌的情况。另外,从碳酸锂价格来看,今年以来,碳酸锂价格降幅已超60%,这也带动着下游动力电池和车企毛利率的回升。根据最新的一季报数据显示,宁德时代的毛利率同比提升超6个百分点,比亚迪的毛利率同比则提升超5个百分点。单从归母净利润数据来看,赛力斯一季度亏损6.25亿,而去年同期则亏损8.39亿元,亏损金额已呈缩紧之势。然而,这并非源自赛力斯经营层面的改善,而是因为政府补助带来的非经常性损益的增加。2023年Q1,赛力斯在账面确认了3.48亿元的其他收益,这部分收益主要来自于政府补助。一般而言,企业常常是一次性收到政府补助款项,在其他财报期间按条件分期确认收益。我们认为,赛力斯本次确认的收益,其资金很可能在2022年就已经到账,而公司利润表中3.48亿元的收益,除了让报表更美观外也别无他用。因此,在将利润口径从归母净利润转向归母扣非净利润后,就会发现赛力斯的亏损实则在扩大而非缩窄。有投资者会好奇,从毛利率的角度来看,赛力斯毛利率从22Q1的6.68%上升至23Q1的8.88%,盈利能力整体看起来处于修复中,为何归母扣非净利润却还在下降呢?这是因为,赛力斯在费用端,尤其是销售费用的支出在大幅增加,并且未来很可能还会持续。此前,借助华为的销售渠道,赛力斯的销售费用率在造车新势力中曾一度处于非常低的水平。但从2022年下半年开始,赛力斯的销售费用率开始大幅攀升,从2022上半年的11.76%提升至2023Q1的15.08%。翻开赛力斯2022年的年报,其48亿元的销售费用中,40亿元来自广宣、形象店建设及服务费。其中,服务费主要包括支付给华为的费用,与汽车销量强相关。而在2023年Q1公司汽车销量低迷的背景下,赛力斯的销售费用率依然大幅上升,意味着公司可能已经开始加大自营销售渠道的建设,以摆脱市场对其过度依赖华为的质疑。但是,与其他自建销售渠道的造车新势力相比,这个销售费用率水平还远未达标,在销量不够给力的背景下,未来赛力斯的烧钱方向很可能会从资本支出转向销售渠道的建设。 图:赛力斯单季度销售费用率在本次发布的财报中,有一个非常令人担忧的细节是,赛力斯的经营活动净现金流连续两个季度大额净流出,累计超过40亿元。而从公司的资金储备来看,在2022年发布定增后,赛力斯截止23年Q1账面货币资金及交易性金融资产共约154亿元。很显然,赛力斯的资金储备无力支撑持续的大额现金流出。此前,在我们对赛力斯的分析中曾指出,公司的经营活动现金流看似稳健,但主要来自于对供应商款项的占用。截止2022年末,赛力斯应付票据及应付账款金额达到256.7亿元,而高额的应付款项也使得公司的资产负债率达到79%。通过对比国内几家大型车厂的资产负债率,我们不难看出,赛力斯的资产负债率在同业中明显处于高位,与北汽蓝谷接近。就具体数据而言,赛力斯的资产负债率高出比亚迪约4个百分点,高出蔚来汽车约8个百分点,高出理想汽车30个百分点。尽管新能源车老大比亚迪的资产负债率也同样超过了70%,但比亚迪已经形成了良好的资本市场预期和商业预期,在这种预期下,公司对上游供应商的占款能力也会不断维持甚至强化。具体来看,2022年全年,比亚迪的经营活动净现金流为1408.38亿元,2023年一季度的经营活动净现金流则为144.66亿元,同比增长22%。因此,目前比亚迪还不需要担忧债务问题。

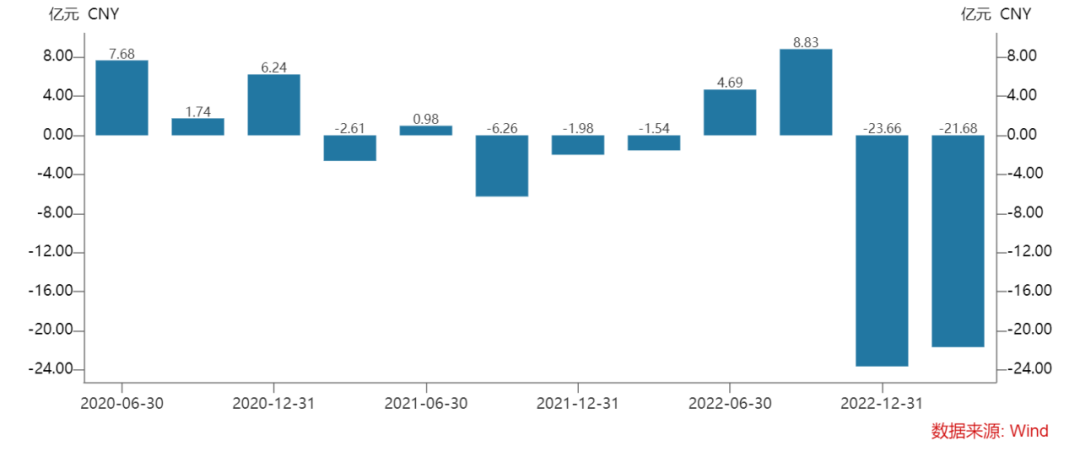

图:赛力斯单季度销售费用率在本次发布的财报中,有一个非常令人担忧的细节是,赛力斯的经营活动净现金流连续两个季度大额净流出,累计超过40亿元。而从公司的资金储备来看,在2022年发布定增后,赛力斯截止23年Q1账面货币资金及交易性金融资产共约154亿元。很显然,赛力斯的资金储备无力支撑持续的大额现金流出。此前,在我们对赛力斯的分析中曾指出,公司的经营活动现金流看似稳健,但主要来自于对供应商款项的占用。截止2022年末,赛力斯应付票据及应付账款金额达到256.7亿元,而高额的应付款项也使得公司的资产负债率达到79%。通过对比国内几家大型车厂的资产负债率,我们不难看出,赛力斯的资产负债率在同业中明显处于高位,与北汽蓝谷接近。就具体数据而言,赛力斯的资产负债率高出比亚迪约4个百分点,高出蔚来汽车约8个百分点,高出理想汽车30个百分点。尽管新能源车老大比亚迪的资产负债率也同样超过了70%,但比亚迪已经形成了良好的资本市场预期和商业预期,在这种预期下,公司对上游供应商的占款能力也会不断维持甚至强化。具体来看,2022年全年,比亚迪的经营活动净现金流为1408.38亿元,2023年一季度的经营活动净现金流则为144.66亿元,同比增长22%。因此,目前比亚迪还不需要担忧债务问题。 图:国内车企资产负债率对比而赛力斯则不同,在资本市场信心不足的背景下,一旦公司对供应商款项的控制力减弱,那么现金流就会受到非常明显的冲击。回归到数据,我们就能看出,赛力斯2022Q4/2023Q1的应付账款及应付票据分别为256.70/231.86亿元,也就是说,赛力斯在2023年一季度对供应商净支付的款项高达近25亿元,而这也成为赛力斯2023年Q1经营活动净现金流大额流出的主要原因。

图:国内车企资产负债率对比而赛力斯则不同,在资本市场信心不足的背景下,一旦公司对供应商款项的控制力减弱,那么现金流就会受到非常明显的冲击。回归到数据,我们就能看出,赛力斯2022Q4/2023Q1的应付账款及应付票据分别为256.70/231.86亿元,也就是说,赛力斯在2023年一季度对供应商净支付的款项高达近25亿元,而这也成为赛力斯2023年Q1经营活动净现金流大额流出的主要原因。 图:赛力斯单季度经营活动净现金流对赛力斯而言,未来不管是继续进行产能扩张,亦或是加强销售渠道的建设,都需要充足的资金支持,而在低迷的销量水平下,公司又没有充足的自我造血能力,未来的赛力斯想要实现持续经营,只能继续依靠外部渠道融资。但从融资渠道来看,债务端,公司接近80%的资产负债率已无力扛起债务重担。因此,赛力斯只能通过股权融资“大口回血”。然而,在股价持续下跌的背景下,资本市场是否还愿意为赛力斯的股权高价买单还是一个未知数。在“销量”这个牵一发而动全身的指标没有给资本市场足够的信心以前,赛力斯股价的下跌可能还没有结束。

图:赛力斯单季度经营活动净现金流对赛力斯而言,未来不管是继续进行产能扩张,亦或是加强销售渠道的建设,都需要充足的资金支持,而在低迷的销量水平下,公司又没有充足的自我造血能力,未来的赛力斯想要实现持续经营,只能继续依靠外部渠道融资。但从融资渠道来看,债务端,公司接近80%的资产负债率已无力扛起债务重担。因此,赛力斯只能通过股权融资“大口回血”。然而,在股价持续下跌的背景下,资本市场是否还愿意为赛力斯的股权高价买单还是一个未知数。在“销量”这个牵一发而动全身的指标没有给资本市场足够的信心以前,赛力斯股价的下跌可能还没有结束。*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

来个“分享、点赞、在看”👇