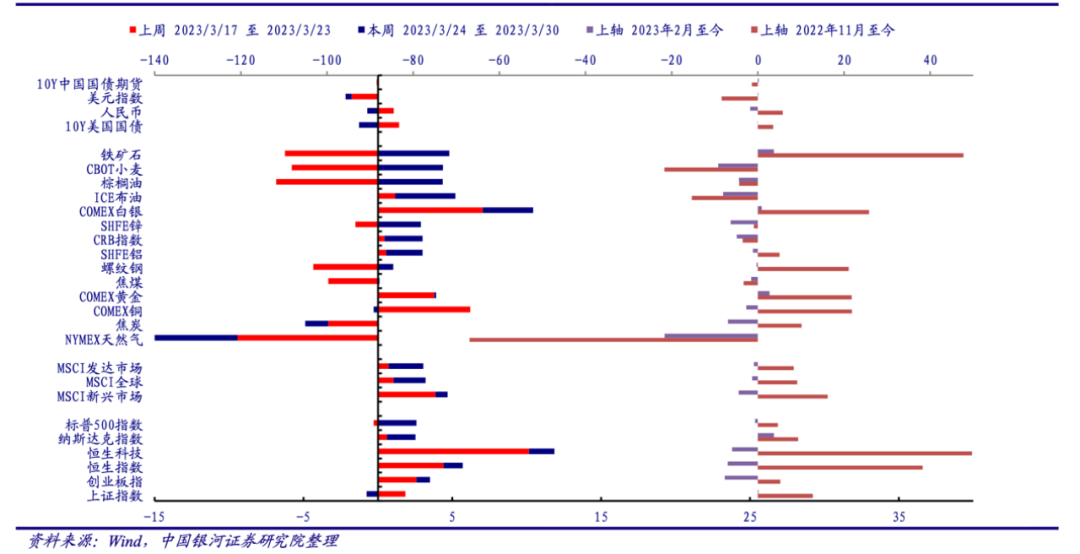

海外关注货币政策的边际变化,国内则是强预期与弱现实的纠缠。近一段时间,A股、港股、美股等权益资产表现优秀,主流商品中的多数品种也表现不俗。再看海外经济,银行危机爆发,欧美通胀距离政策目标依然还有较大差距,美联储加息也尚未停止。若不是黄金在近期大幅反弹,只看大类资产表现,谁能想到我们还处在银行危机爆发、欧美衰退预期高企的宏观背景里。 最近两周全球主要大类资产表现

最近两周全球主要大类资产表现

A股也在近两周的表现也还可以,而在经济方面,高层表示3月的经济表现好于之前两个月,3月的制造业PMI依然处于扩张区间,但景气度较2月份有所回落,市场对经济修复的现实与预期存在分歧。所以,近期权益、商品等风险资产的表现似乎与宏观经济脱节。那么,以大类资产的维度,风险资产之所以能在近期取得不错收益,其中核心的交易逻辑是什么? 海外市场在如何交易美联储的货币政策?近期影响海外市场的几个重大事件,首先是海外银行危机风波不断,前有以硅谷银行为代表的美国中小银行破产,很快瑞信又暴雷了,在瑞银收购瑞信暂时了结了这一风险事件后,德银CDS的突然飙升导致了德银股价暴跌,市场情绪悲观,欧美银行板块持续承压。货币政策方面,3月23日,美联储议息会议宣布加息25个基点,上调基准利率至4.75~5%区间,点阵图暗示未来还要加息一次,而且今年不会降息。值得关注的是,本次议息会议提到了平衡通胀与金融风险,市场对本次会议的解读几乎一致认为立场偏鸽。从海外市场的近一段时间的表现来看,在总量层面,市场交易的核心逻辑主要在于流动性和货币政策的边际变化。无论是美国中小银行破产,还是瑞信暴雷等事件,本质上都是加息周期中流动性收紧导致的金融风险暴露。所以,为防止风险外溢,美联储向存款机构提供贷款,以缓解短期的流动性压力。在加息缩表的背景下,当这些救助性贷款放出后,则体现为美联储的资产增加了,因此“被动扩表”成为了当下资本市场的一大热词!然而,这与之前美联储通过购买金融资产的QE完全不是一回事儿,既然是“被动扩表”,自然不能表示美联储的货币政策发生实质转向。但是,当“被动扩表”发生在加息尾声时,市场对这个动作就有了更多联想。再看本轮联储整体的加息节奏,经历了22年的快速加息,随着基准利率的推高,当美国通胀拐点在22年中基本确立,市场一副“苦加息久矣”,开始博弈加息尾声将近的预期,驱动纳指在22年6~8月间有过一轮反弹。但是由于预期的过早注入,随着加息的持续,纳指很快又进入了新一轮的暴跌模式。

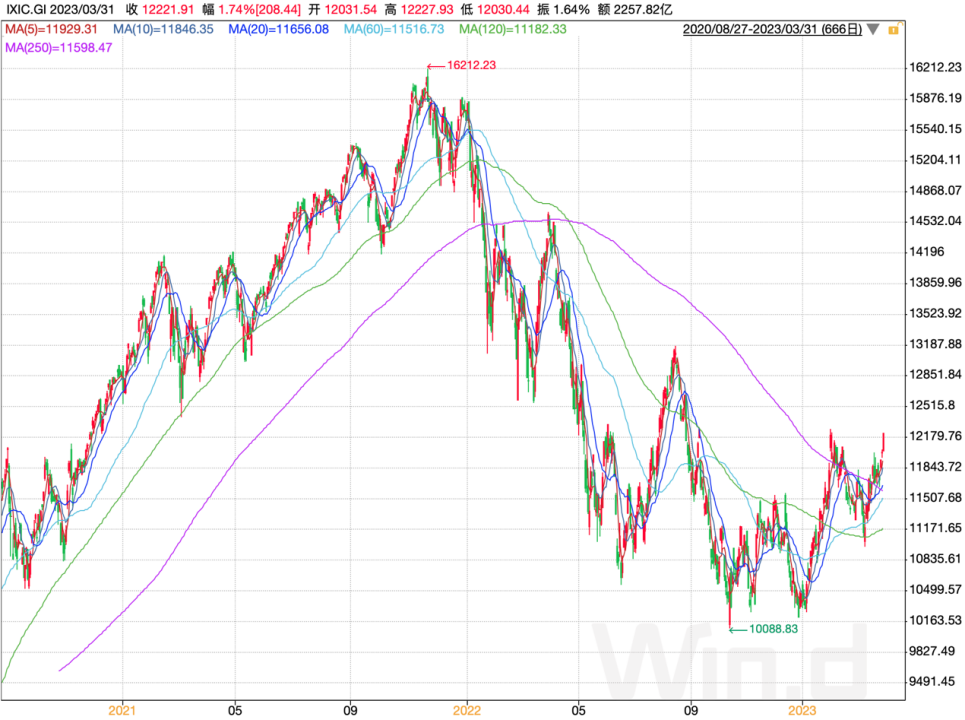

海外市场在如何交易美联储的货币政策?近期影响海外市场的几个重大事件,首先是海外银行危机风波不断,前有以硅谷银行为代表的美国中小银行破产,很快瑞信又暴雷了,在瑞银收购瑞信暂时了结了这一风险事件后,德银CDS的突然飙升导致了德银股价暴跌,市场情绪悲观,欧美银行板块持续承压。货币政策方面,3月23日,美联储议息会议宣布加息25个基点,上调基准利率至4.75~5%区间,点阵图暗示未来还要加息一次,而且今年不会降息。值得关注的是,本次议息会议提到了平衡通胀与金融风险,市场对本次会议的解读几乎一致认为立场偏鸽。从海外市场的近一段时间的表现来看,在总量层面,市场交易的核心逻辑主要在于流动性和货币政策的边际变化。无论是美国中小银行破产,还是瑞信暴雷等事件,本质上都是加息周期中流动性收紧导致的金融风险暴露。所以,为防止风险外溢,美联储向存款机构提供贷款,以缓解短期的流动性压力。在加息缩表的背景下,当这些救助性贷款放出后,则体现为美联储的资产增加了,因此“被动扩表”成为了当下资本市场的一大热词!然而,这与之前美联储通过购买金融资产的QE完全不是一回事儿,既然是“被动扩表”,自然不能表示美联储的货币政策发生实质转向。但是,当“被动扩表”发生在加息尾声时,市场对这个动作就有了更多联想。再看本轮联储整体的加息节奏,经历了22年的快速加息,随着基准利率的推高,当美国通胀拐点在22年中基本确立,市场一副“苦加息久矣”,开始博弈加息尾声将近的预期,驱动纳指在22年6~8月间有过一轮反弹。但是由于预期的过早注入,随着加息的持续,纳指很快又进入了新一轮的暴跌模式。 纳斯达克指数表现了;资料来源:wind,36氪

纳斯达克指数表现了;资料来源:wind,36氪

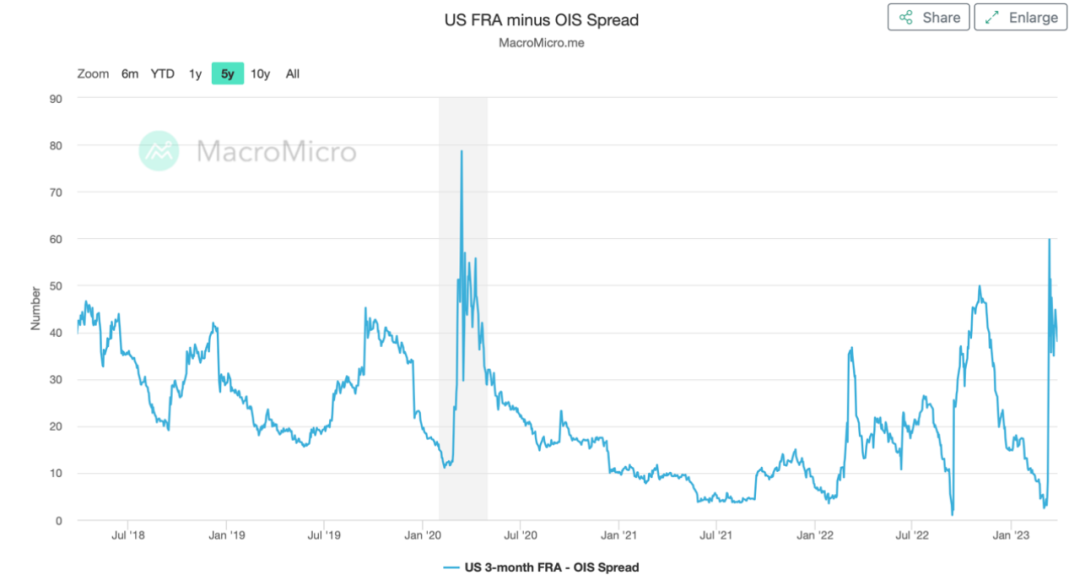

进入2023年,随着美国通胀的下行,市场再一次开始交易加息尾声将近,甚至开始预期降息。近期的银行风险事件对于海外流动性的扰动却又十分明显,海外核心流动性指标FRA-OIS利差在银行危机爆发时快速走阔,表明市场流动性快速收紧,同时风险偏好快速下降,而且从程度上看,银行危机在近3年来的影响仅次于2020年的疫情。 FRA-OIS利差水平从时间节点来看,银行危机爆发于美联储议息会议之前,虽然在一定程度上影响到了市场情绪与风险偏好,但基于市场交易加息尾声将近和降息预期的逻辑,市场更希望银行危机能够撬动美联储的货币政策,通过平衡金融稳定与通胀,能够尽早的结束加息,甚至在今年开始降息,而瑞信股价暴跌,银行板块承压多少有点市场逼宫的意思。所以,在3月23日议息会议之前,预期3月停止加息的投资者不在少数。尽管3月的加息还是如期发生了,但议息会议所释放的鸽派言论,结合近期的“被动扩表”,市场对于交易美联储货币政策的边际变化依然十分积极。不得不说,海外市场对于降息预期依然非常凶猛,不少大佬对此也提升了风险,但是大量的投资者似乎都只看重眼前的利益。近期,权益市场和商品市场的优异表现就证明了这一观点。而黄金在近期的大涨,一方面是银行危机后的避险情绪驱动;另一方面,黄金作为商品,也有博弈美联储货币政策的意思。回溯黄金的历史表现,从加息结束到进入降息周期,黄金通常都是优质资产。

FRA-OIS利差水平从时间节点来看,银行危机爆发于美联储议息会议之前,虽然在一定程度上影响到了市场情绪与风险偏好,但基于市场交易加息尾声将近和降息预期的逻辑,市场更希望银行危机能够撬动美联储的货币政策,通过平衡金融稳定与通胀,能够尽早的结束加息,甚至在今年开始降息,而瑞信股价暴跌,银行板块承压多少有点市场逼宫的意思。所以,在3月23日议息会议之前,预期3月停止加息的投资者不在少数。尽管3月的加息还是如期发生了,但议息会议所释放的鸽派言论,结合近期的“被动扩表”,市场对于交易美联储货币政策的边际变化依然十分积极。不得不说,海外市场对于降息预期依然非常凶猛,不少大佬对此也提升了风险,但是大量的投资者似乎都只看重眼前的利益。近期,权益市场和商品市场的优异表现就证明了这一观点。而黄金在近期的大涨,一方面是银行危机后的避险情绪驱动;另一方面,黄金作为商品,也有博弈美联储货币政策的意思。回溯黄金的历史表现,从加息结束到进入降息周期,黄金通常都是优质资产。 国内市场:“强预期”与“弱现实”的纠缠从22年11月到23年1月,A股在经历了连续3个月的反弹后,整体进入了震荡调整的行情。由于周期错位,相比于海外在交易层面不停的博弈货币政策的边际变化,我们目前更多的是在交易经济复苏的好预期,这一逻辑已经反映在之前那3个月的连续反弹里。当资产价格反弹的到一定的程度,发现基本面还没跟上,市场对好预期的信心就很难持续下去,故而导致了大A在2、3间的连续调整。而A股大盘调整的核心原因,除了基本面兑现的滞后外,再就是对于目前复苏的体感似乎并不太好。

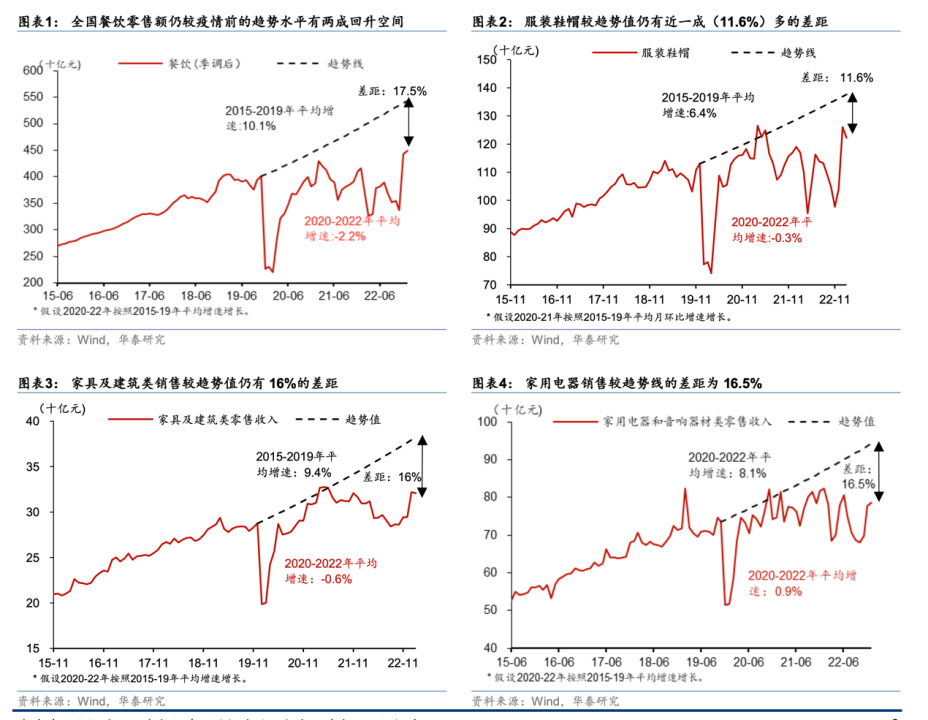

国内市场:“强预期”与“弱现实”的纠缠从22年11月到23年1月,A股在经历了连续3个月的反弹后,整体进入了震荡调整的行情。由于周期错位,相比于海外在交易层面不停的博弈货币政策的边际变化,我们目前更多的是在交易经济复苏的好预期,这一逻辑已经反映在之前那3个月的连续反弹里。当资产价格反弹的到一定的程度,发现基本面还没跟上,市场对好预期的信心就很难持续下去,故而导致了大A在2、3间的连续调整。而A股大盘调整的核心原因,除了基本面兑现的滞后外,再就是对于目前复苏的体感似乎并不太好。 数据显示经济持续复苏从华泰证券这四张图可以看出,全面放开后,尽管高频数据、月度的经济、金融数据都显示经济确实在持续复苏,但是部分行业当下的增长程度与疫情前的趋势线相比还有一定差距,这就解释了为什么目前的经济复苏体感不好。所以,此刻要明确一个基本点,今年的经济复苏是弱复苏,那么反映在预期管理上:对经济向上的趋势要保持乐观,但对其复苏的程度与节奏仍要保持谨慎。目前A股整体的调整,正是“强预期”与“弱现实”的纠缠。我国的宽货币还在持续,3月17日央行宣布降准0.25pct,3月27日降准兑现。宏观数据方面,3月的制造业/非制造业PMI分别录得51.9%和58.2%,均超彭博一致预期,其中非制造业的PMI表现更好一些。3月非制造业PMI表现的更好,在一定程度上契合我们在年初的观点:看好今年的经济复苏,核心的抓手是消费。而货币政策目前看似乎对市场的影响有些钝化,未来随着宽货币组合拳的持续出击,再配合经济复苏的兑现,在未来对市场预期可能会有意想不到的正向影响。再看近期A股TMT板块的异军突起,已然成为了承托大盘的核心力量。然而,目前对于AI、大语言模型等概念,更多的是炒预期、炒未来。即便TMT板块成为今年的交易主线,但在经济弱复苏的背景里,受限于A股整体的预期影响,目前大热的TMT板块在未来的波动可能未必会小。

数据显示经济持续复苏从华泰证券这四张图可以看出,全面放开后,尽管高频数据、月度的经济、金融数据都显示经济确实在持续复苏,但是部分行业当下的增长程度与疫情前的趋势线相比还有一定差距,这就解释了为什么目前的经济复苏体感不好。所以,此刻要明确一个基本点,今年的经济复苏是弱复苏,那么反映在预期管理上:对经济向上的趋势要保持乐观,但对其复苏的程度与节奏仍要保持谨慎。目前A股整体的调整,正是“强预期”与“弱现实”的纠缠。我国的宽货币还在持续,3月17日央行宣布降准0.25pct,3月27日降准兑现。宏观数据方面,3月的制造业/非制造业PMI分别录得51.9%和58.2%,均超彭博一致预期,其中非制造业的PMI表现更好一些。3月非制造业PMI表现的更好,在一定程度上契合我们在年初的观点:看好今年的经济复苏,核心的抓手是消费。而货币政策目前看似乎对市场的影响有些钝化,未来随着宽货币组合拳的持续出击,再配合经济复苏的兑现,在未来对市场预期可能会有意想不到的正向影响。再看近期A股TMT板块的异军突起,已然成为了承托大盘的核心力量。然而,目前对于AI、大语言模型等概念,更多的是炒预期、炒未来。即便TMT板块成为今年的交易主线,但在经济弱复苏的背景里,受限于A股整体的预期影响,目前大热的TMT板块在未来的波动可能未必会小。*免责声明:

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。点击下方图片加入【智氪VIP】知识星球,即可免费阅读更多36氪付费文章。【智氪VIP】 正在招募知识星球内测用户,首批内测用户有机会获得6折年卡会员哦~点击上方图片链接加入吧!

【智氪VIP】会员权益:

1.阅读36氪全部专属付费内容

2.享受会员专属服务:找研报+专家问答+每日精选资讯+会员专属文章

3.领取智氪VIP年卡专属优惠券

36氪旗下官方公众号