文:任泽平团队

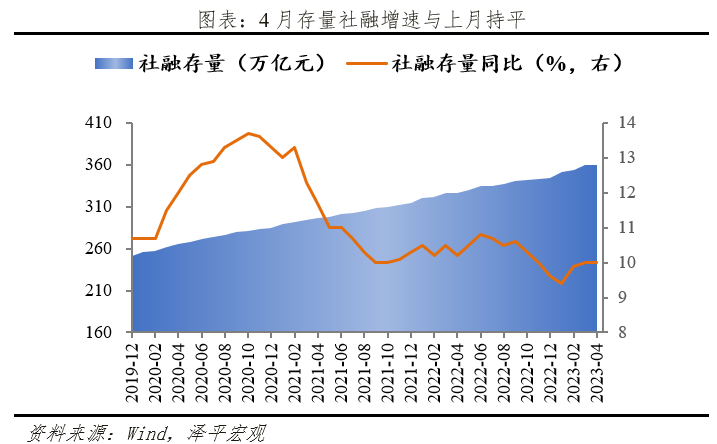

4月社融信贷数据大幅下降,预示经济下行压力仍存,复苏基础不牢。4月末社会融资规模存量同比增长仅为10%。社会融资规模增量1.22万亿人民币,前值5.38万亿元。新增人民币贷款7188亿元,前值3.89万亿元。M2货币供应同比12.4%,前值12.7%。

4月金融数据整体偏弱,低于预期。同比来看,社融、信贷增速在去年低基数基础上仅勉强持平,增量低于近五年历史同期均值。虽然有季节性因素影响,但结合4月CPI同比增0.1%、PPI同比降3.6%,更需重视经济恢复动力不足的问题。前期积压的需求释放后,以及刺激政策退坡,实体企业融资需求不足,居民中长期贷款下滑,表明无论企业还是居民均存在信心不振、有效需求不足的问题,房地产等不少行业仍未走出困境,青年失业率高企,制约投资和消费。是该全力拼经济了,需要金融先行。投放了这么多货币,经济为何未现强劲复苏?钱去哪了?根据费雪方程式MV=PQ,尽管货币供应放量,但产出、物价指数等反应较为平淡,同时房地产、股市等大类资产价格没有明显提升,或许要把目光投向货币流通速度V。自2022年以来我国的货币大量沉淀于居民与企业定期存款账户,退出流通领域,导致货币流通速度下降。且居民与企业间的V、企业部门内的V均出现下降,表明居民部门的储蓄存款没有向企业部门存款顺畅转化,同时企业之间由固定资产投资主导的货币循环也有所放缓。1)居民端:一是消费是收入的函数,收入预期与就业待改善;二是收入结构分化,边际消费倾向较高的群体资产负债表受损尚未修复,形成大量预防式储蓄;三是居民杠杆率处于高位,加杠杆意愿弱。2)企业端:企业信心不足,特别是民营企业订单不足、盈利预期不足、对扩张保持观望,信贷红利无法兑现为投资扩张,沉淀在企业定期存款。3)政府端:政府主导的基建投资是M2、信贷高增的重要支撑,但其本身商业周期长、资金占用量大,同时存在一定挤出效应。4)金融机构端:非银存款大幅下降,市场上金融投资意愿较弱,货币交易需求下降,金融机构面对“资产荒”,存在资金空转,未能真正流入实体经济。为顺利度过复苏“爬坡过坎”的关键期,将货币利好兑现为实体可持续增长,关键是坚持不懈全力拼经济,让居民敢花钱、让企业敢投资,提高货币流通速度。一是居民端亟需一揽子促消费政策的推出,稳定收入预期,促进储蓄转化为消费。二是企业端,提振民营经济信心,依托现代化产业体系,提高产品竞争力,带动总需求,盈利改善后回哺社会。三是发力新基建、新能源,兼顾短期扩大有效需求和长期扩大有效供给的重要抓手;四是促进财政转型,从土地财政转型股权财政,供给端加力发展新基建、新能源,推动高质量发展。1)4月存量社融增速10%,与上月持平。从结构来看,受去年同期低基数影响,表外融资对社融形成主要支撑,信贷和政府债小幅多增。

2)4月信贷增速11.8%,与上月持平。政策性、结构性工具退坡,一季度信贷冲量等对市场主体融资需求形成透支。从结构来看,企业中长贷端融资需求仍为支持,但力度边际放缓,居民中长期贷款重回拖累。3)M2、M1同比增速分别较上月回落0.3个百分点、提升0.2个百分点。M2与M1剪刀差结束一季度的走阔态势转而收窄,表明货币流通速度下降,流动性陷阱现象加剧。受缴税周期影响,居民存款13个月以来同比首次回落,但持续性和流向仍待观察。4)经济复苏基础不牢,当务之急是全力拼经济。4月28日政治局会议定调“当前我国经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足”“稳健的货币政策要精准有力”。央行货币政策委员会第一季度例会表明“保持信贷合理增长、节奏平稳”,结构上“聚焦重点、合理适度、有进有退”。当前经济处在爬坡过坎的关键期,我们呼吁全力拼经济,谨慎出台收缩性政策,财政、货币政策保持宽松,提振居民消费和企业投资信心。相信经过一系列实质有力的措施,中国经济将步入复苏轨道,重新引领全球。

2、4月存量社融增速10%,与上月持平,新增社融多增1.22万亿元

4月存量社融规模359.95万亿元,同比增长10%,与上月持平。新增社会融资规模1.22万亿元,较上年同期多增2729亿元。从需求端来看,就业形势和市场主体经营状况尚未改善,有效融资需求不足。从供给端来看,一季度信贷冲量等提前透支融资需求,投放力度下降,在去年低基数效应下仅维持平稳或小幅增长。

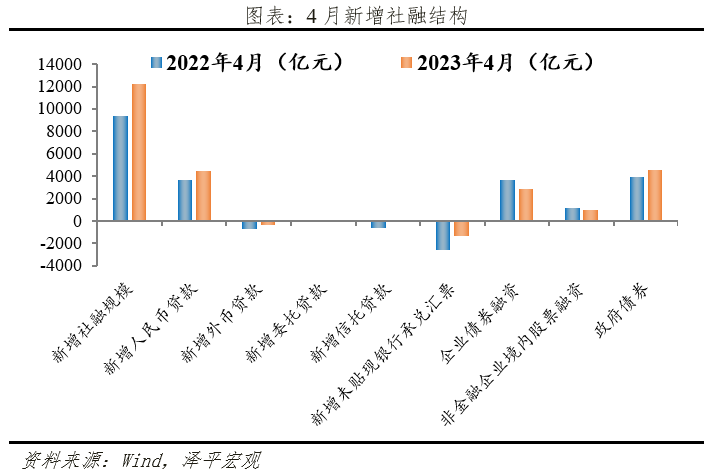

结构上,表外融资、信贷、政府债券对社融形成主要支撑。

1)表内信贷小幅多增。4月社融口径新增人民币贷款4431亿元,同比多增729亿元。

2)表外融资少减。4月表外融资减少1145亿元,同比少减2029亿元。其中,未贴现票据减少1347亿元,同比少减1210亿元。信托贷款增加119亿元,同比多增734亿元,主因去年同期融资类信托受监管压降的低基数效应。委托贷款增加83亿元,同比多增85亿元。

3)政府债券小幅多增。受去年同期政府发债的低基数效应,4月政府债券净融资4548亿元,同比小幅多增636亿元。2023年财政政策加力提效,专项债提前批额度和两会拟安排专项债额度均较去年增加,从专项债资金分布来看,投资集中于市政和产业园区基础设施(650亿)、铁路(177.97亿)、农林水利(172.71亿)。政府债有望继续对社融形成支撑。

4)直接融资少增。4月新增直接融资3836亿元,同比少增982亿元。企业债券净融资2843亿元,同比少增809亿元。受企业融资需求不足和贷债跷跷板效应,4月信用债净融资1,390.58亿元,同比下降41.27%。取消或推迟发行的信用债有48只,较去年同期增加41只,因担心市场波动而取消或推迟的占六成。受房企信用分化、房产销售阶段性疲软的影响,4月房地产信用债发行放缓。4月新增股票融资993亿元,同比少增173亿元。

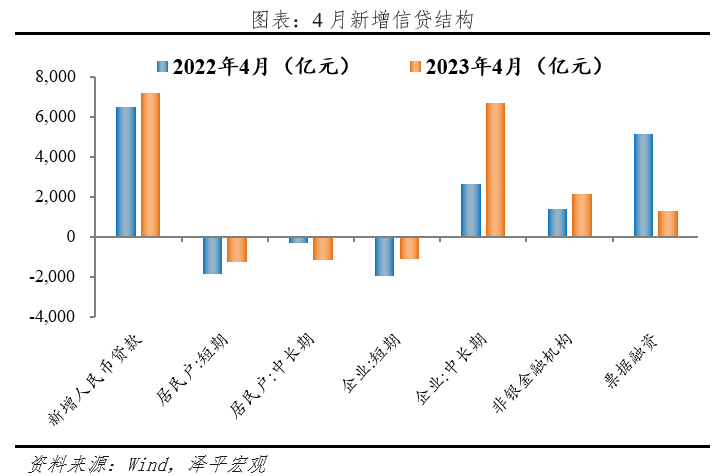

3、前期信贷冲量透支需求,4月信贷投放不及预期,企业中长贷延续多增,居民中长期贷款重回拖累

总量层面,4月金融机构口径信贷余额226.16万亿,同比增速11.8%,较上月持平。4月人民币贷款增加7188亿元,信贷投放远低于2017-2021年同期。本月同比小幅多增734亿元,主因去年低基数效应。因一季度信贷冲量透支部分需求,信贷投放环比显著下降。

企业贷款方面,企业中长贷延续多增,但独木难支。4月新增企业贷款6839亿元,同比多增1055亿元。其中,票据融资增加1280亿元,同比少增3868亿元,以票冲量现象不明显。企业短贷减少1099亿元,同比少减849亿元。企业中长期贷款增加6669亿元,同比延续多增4017亿元,但多增幅度已经不及1-3月。前期政策性、结构性工具支持力度减弱,制造业复苏动能和民间投融资需求独木难支,企业融资需求或边际放缓。

居民贷款方面,短贷和中长贷皆由增为减,居民中长期贷款重回拖累。4月新增居民贷款减少2411亿元,结束持续5个月的净增态势。其中,居民短贷减少1255亿元,同比少减601亿元。经济修复斜率放缓,4月服务业PMI较上月小幅回落,但仍处高景气区间。4月居民中长期贷款减少1156亿元,同比多减842亿元,经历两个月恢复后重回拖累。4月房地产销售增速明显走弱,4月30大中城市商品房成交面积同比增长28.4%,较上月回落16.6个百分点,反映房地产小阳春持续性不及预期。

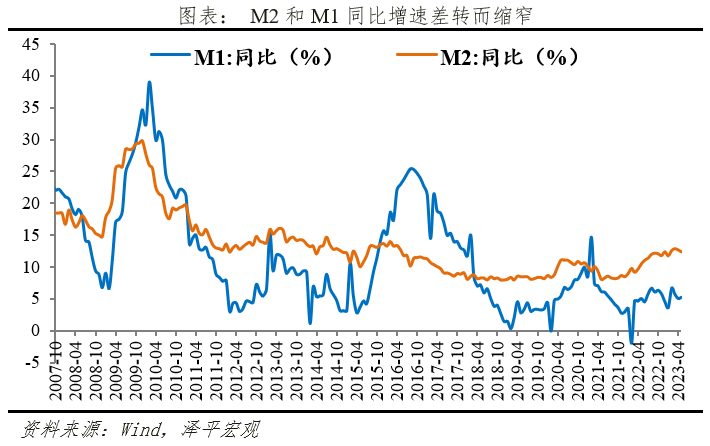

4、M2、M1同比增速分别较上月回落0.3个百分点、上涨0.2个百分点,M2与M1剪刀差转而收窄。

4月M2同比增速12.4%,延续回落0.3个百分点。居民存款结束长达13个月的高增态势,首次出现下降,叠加去年同期央行上缴结存利润的高基数,M2延续高位回落。

从结构来看,1)企业存款增加1408亿元,同比多增2618亿元。居民存款减少1.2万亿元,同比多减4968亿元。居民超额存款释放的节奏仍待观察。2)财政存款5028亿元,同比多增4618亿元。4月为缴税大月,企业及居民存款向财政存款转化,叠加去年同期的低基数,财政存款多增。3)非银金融机构存款增加2912亿元,同比少增3804亿元。上月非银存款反常高增近万亿元,居民投资理财提前进场,导致本月非银投资呈现冲量回落。

4月M1同比增速5.3%,较上月上涨0.2个百分点,M2与M1剪刀差收窄。反映经济复苏但基础不牢,需政策巩固支持。