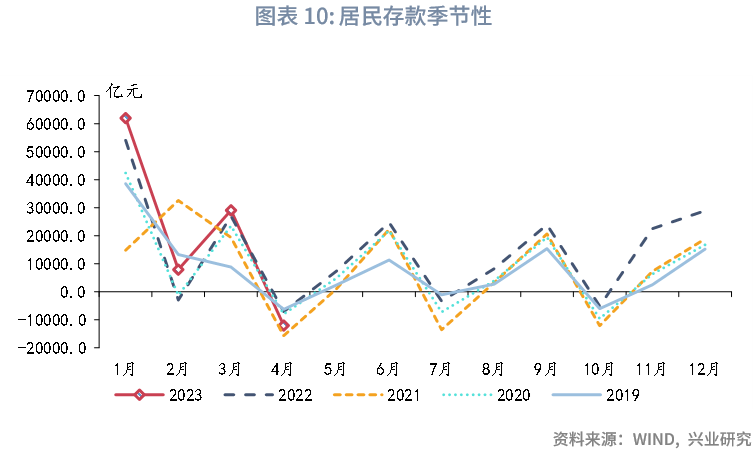

4月新增社会融资规模1.22万亿,同比多增2873亿元。从分项上来看,政府债券方面,4月政府债券同比小幅多增。直接融资方面,企业债券融资、股票融资均呈现同比少增。信贷方面,尽管4月信贷仍然呈现同比多增,不过4月票据利率整体下行,6个月票据利率与6个月 NCD利率利差扩大,实体融资需求有所回落,4月票据融资规模转正。从居民贷款来看,4月房地产销售转弱,房市疲弱拖累居民贷款投放。从企业贷款来看,4月制造业PMI边际回落,不过建筑业新订单PMI景气度回升,为企业中长期贷款提供支撑。4月M1、M2走势分化。M1方面,尽管4月房地产销售较弱,不过4月企业信贷仍然维持同比多增,为M1提供支撑。M2方面,4月社融增速较3月持平。不过,由于2022年4月财政支出助企纾困力度较大使得M2基数较高,叠加季节性因素,使得M2进一步回落。新增人民币存款分部门来看,居民、非银存款增速小幅回落,企业存款增速有所回升。其中,从新增居民存款规模来看,4月居民存款同比少增,这是自2022年3月开始居民存款同比变化首次转负。事实上,2023年2月开始居民存款增速已经开始逐渐回落,这表明居民的消费需求正在逐步释放。

事件:

2023年4月新增人民币贷款7188亿,前值3.89万亿,市场预期1.13万亿。新增社会融资规模1.22万亿,前值5.38万亿,市场预期2.00万亿。M1同比5.3%,前值5.1%。M2同比12.4%,前值12.7%,市场预期12.6%。

点评:

一、实体融资需求有所回落

4月新增社会融资规模1.22万亿,同比多增2873亿元。从分项上来看,新增人民币贷款方面,尽管4月信贷仍然呈现同比多增,不过4月票据利率整体下行,6个月票据利率与6个月 NCD利率利差扩大,实体融资需求有所回落,4月票据融资规模转正。政府债券方面,4月政府债券录得4548亿元,同比小幅多增636亿元。直接融资方面,企业债券融资、股票融资均呈现同比少增。

4月金融机构新增人民币贷款7188亿元,同比多增734亿元。其中,居民、企业贷款分别新增-2411亿元、6839亿元,同比分别变化-241亿元、1055亿元。从居民贷款来看,4月房地产销售转弱,30大中城市商品房成交面积同比涨幅缩窄至28.4%。房市疲弱拖累居民贷款投放,其中,新增居民短期、中长期贷款分别为-1255亿元、-1156亿元,同比分别变化600.87亿元、-842.28亿元。从企业贷款来看,4月制造业PMI边际回落,录得49.2%,落至荣枯线以下,经济活力略有减弱。不过建筑业新订单PMI景气度回升,录得53.5%,为企业中长期贷款提供支撑。4月新增企业短期、中长期新增贷款分别为-1099亿元、6669亿元,同比分别多增849亿元、4017亿元。M1方面,4月M1同比5.3%,较上月上行0.2个百分点。尽管4月房地产销售较弱,不过4月企业信贷仍然维持同比多增,为M1提供支撑。M2方面,4月M2同比12.4%,较上月下行0.3个百分点。4月社融增速录得10.0%,较3月持平。不过,由于2022年4月财政支出助企纾困力度较大使得M2基数较高,叠加季节性因素,使得M2进一步回落。新增人民币存款分部门来看,居民、非银存款增速小幅回落,企业存款增速有所回升。其中,从新增居民存款规模来看,4月居民存款同比少增,这是自2022年3月开始居民存款同比变化首次转负。事实上,2023年2月开始居民存款增速已经开始逐渐回落,这表明居民的消费需求正在逐步释放。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。