来源:果壳硬科技 作者:付斌 李拓、刘冬宇

来源:果壳硬科技 作者:付斌 李拓、刘冬宇早在1979年,我国科学家钱学森就看好光子学,并围绕光子学提出了光子工业的概念,而到现在很多设想依然没有实现,许多价值还有待挖掘。[1]

如今,光芯片代表的光子学正与电子学引发一场科学革命,芯片从电到光,将是我国实现赶超的战略机遇[2]。光子革命已至,但若要光为人所用,其实也没有想象中那样容易。

本文是“国产替代”系列的第十四篇,关注光芯片国产替代。在本文中,你将了解到:光芯片到底是什么,国产发展情况究竟如何,光芯片的未来。

1/ 光与电的完美配合

现代大多数芯片的本质,就是将环境信号转换为可精细操控的电信号,或将处理过的电信号转换为环境信号的一个过程(如用电产生电热或用洛伦兹力产生磁场)。同理,光也可转化为电信号。实现光电信号相互转换的核心器件,就是光芯片。没有它,我们就无法与光交流。

光芯片早已深入每个人生活之中。你我都知道,家用电脑若要连接网络,都要安装光纤和“光猫”,让这套系统正常运作的功臣,就是光芯片。

为什么一定是光芯片?这是因为光子作为信息载体具有先天的优势,可以实现几十Tb/s的信息传输速率,实现低交换延迟和高传输带宽,实现多路同时通信,同时拥有超低功耗的表现[2]。研究显示,光基设备中的数据以光速移动,相比普通电子电路,移动速度快10倍。[3]虽然光芯片是天赋型选手,但要在系统中发挥作用,还是离不开电芯片。二者与PCB、结构件、套管进一步构成光器件,并以此为基础加工为光模块实现最终功能,最终应用于市场。目前,光芯片的技术概念有多重含义,包括光通信、光计算、光量子等,应用广泛分布在工业、消费、汽车、医疗等领域。但它的典型应用场景仍然是光通信,也是最核心的应用领域。2/光通信中的光芯片

光通信指以光纤为载体传输光信号的大容量数据传输方式,通过光芯片和传输介质实现对光的控制。在光通信产业链中,光芯片是最核心的部分,一般分为2.5Gb/s、10Gb/s、25Gb/s及以上各种调制速率,速率越快对应的光模块在单位时间内传输的信号量就越大。与此同时,光芯片也是光模块物料成本结构中占比最大的部分。通常而言,光芯片约占中端光模块物料成本的40%,一些高端光模块中它的物料成本甚至能占到50%以上[5],反观电芯片的成本通常占比为10%~30%,越高速、高端的光模块电芯片成本占比越高。[6]按功能,光芯片主要分为激光器芯片和探测器芯片两类。激光器芯片用于发射信号,将电信号转化为光信号,按出光结构进一步分为面发射芯片和边发射芯片,主要包括VCSEL、FP、DFB、EML;探测器芯片用于接收信号,将光信号转化为电信号,主要包括PIN和APD。对光芯片来说,市场最大的诉求是高速率和高带宽。自上世纪60年代开始,光芯片就在材料、结构设计、组件集成和生产工艺方面不断改进。目前EML激光器芯片大规模商用最高速率已达100Gb/s,DFB和VCSEL激光器芯片大规模商用最高速率已达50Gb/s,与此同时,这些改变也让光芯片拥有向更广阔应用领域发展提供底气,诸如车载激光雷达、医疗等。[4]光芯片的生产制造是难点。生产工序依序为MOCVD外延生长、光栅工艺、光波导制作、金属化工艺、端面镀膜、自动化芯片测试、芯片高频测试、可靠性测试验证等。其中,外延工艺是光芯片生产中最主要和最高技术门槛的环节,工艺水平直接决定了成本的性能指标和可靠性。一款优秀的光芯片背后,是高昂的投入、极长的研发周期、较大的研发风险以及极快的技术更新速度。由于光芯片处在产业链上游,会牵扯出复杂的原材料问题。其本身一般由化合物半导体所制造,主要以砷化镓(GaAs)和磷化铟(InP)为代表的III-V族材料为衬底,通过内部能级跃迁过程伴随的光子的产生和吸收,进而实现光电信号相互转换。除此之外,制造过程中还会用到电子特气、光刻胶、湿电子化学品等原材料。光芯片作为上游元件,市场主要受下游光模块拉动。据国信证券测算,以光模块行业平均25%的毛利率及Light Counting对光模块全球超150亿美元的市场规模预测估算,2021年光芯片全球市场规模约为35亿美元,预计2025年可达60亿美元。[7]随着数据量需求爆炸式增长,人们对光芯片的速率要求越来越高,而学术界和工业界则将目光放到了硅光芯片上。3/ 把光子和电子糅在一起

展望未来3年,硅光芯片(或光电融合)将是光通信的一大趋势,它将支撑大型数据中心的高速信息传输。目前,硅光芯片技术研究由美国、欧洲和日本引领,100Gb/s、200Gb/s、400Gb/s硅光系列产品占据全球相干光模块市场约30%以上。[8]

顾名思义,硅光芯片就是在硅光子和硅电子芯片上取长补短,发挥二者优势。这一概念早在40年前就已诞生,但硅基发光一直是巨大难题,因此一般是以硅材料为基底,引入多种材料实现发光[9],分为SOI(绝缘体上硅)、SiN、III-V族(GaAs和InP)、硅衬底上铌酸锂薄膜四种制造平台。[10]

复杂的材料学问题引发更多技术难题,诸如硅光耦合工艺、晶圆自动测试及切割、硅光芯片的设计工具等技术挑战。另外,受制于产业链、工艺水平限制,硅光芯片还没有在产能、成本、良率上凸显优势。不过,硅光芯片的颠覆性引发了研究热潮,技术日趋成熟,即将进入规模化商用阶段。[11]硅光芯片的作用远不至此,它具有高运算速度、低功耗、低时延等特点,在制造工艺上,与微电子器件类似,但又不必追求工艺尺寸的极限缩小,也许是帮助人们突破摩尔定律天花板的关键[12]。更重要的是,做好它就相当于打通光子工业的关节。科学家普遍认为,光子可以像电子一样作为信息载体来生成、处理、传输信息,其中光计算就是重要先进领域之一。光通信的光电转换技术可以应用在光计算中,而光计算所要求的低损耗、高密度光子集成也会进一步促进光通信发展。未来5年~10年,以硅光芯片为基础的光计算将逐步取代电子芯片的部分计算场景。[13]据Yole预测,从2020年到2026年,硅光芯片的全球市场规模将从8700万美元升至11亿美元。其中,消费者健康、数据中心、光子计算、共封装引擎、长距离收发器将是主要细分市场。[14]理想是丰满的,想要走那么远,还是要脚踏实地,先做好现有的光通信芯片。4/ 光芯片的追逐者

欧美日在光芯片上技术起步早、积累多,是市场的主导者。这些国家的研究机构和先进企业通过不断积累核心技术和生产工艺,逐步实现产业闭环,建立起了极高的行业壁垒。

反观国内则起步较晚,高速率光芯片(25Gb/s及以上速率)严重依赖进口,与国外产业领先水平存在明显差距。数据显示,我国2.5Gb/s光通信芯片国产化率接近50%,但10Gb/s及以上的光通信芯片国产化率却不超过5%,非常依赖Lumentum、Broadcom、三菱、住友等公司。[16]与此同时,虽然光芯片国产商普遍拥有晶圆外延环节以外的后端加工能力,但核心的外延技术并不成熟,高端的外延片需要进口,大大限制了高端光芯片发展。2017年,中国电子元件行业协会发布的《中国光电子器件产业技术发展路线图(2018-2022 年)》中指出,我国厂商只掌握了10Gb/s速率及以下的激光器、探测器、调制器芯片以及PLC/AWG芯片的制造工艺和配套IC的设计、封测能力,高端芯片能力比国际落后1~2代以上,且缺乏完整、稳定的光芯片加工平台和人才,导致芯片研发周期长、效率低,逐渐与国外的差距拉大。彼时明确了重点是25Gb/s及以上速率激光器和探测器芯片。[18]2017年光收发模块及光芯片、电芯片国产化率测算[18]到了2022年,国产高端光芯片有明显突破,但依旧大幅落后于国际巨头。而关键的25Gb/s激光器和探测器芯片方面,源杰科技、武汉敏芯、云岭光电、光迅科技等企业开始量产,不过整体销售规模仍然较小。以源杰科技为例,其10Gb/s、25Gb/s激光器芯片系列产品出货量在国内同类产品中已名列前茅,但其2022年上半年销售额仅为4100万元。[19]对国产光芯片追逐者来说,分工模式是关键。芯片行业分为Fabless(设计公司)和IDM(设计、制造、封装全流程)两种模式,其中IDM模式是主导光芯片的主要模式。一方面,光芯片的核心在于晶圆外延技术;另一方面,由于采用III-V族半导体材料,因此要求光芯片设计与晶圆制造环节相互反馈验证。

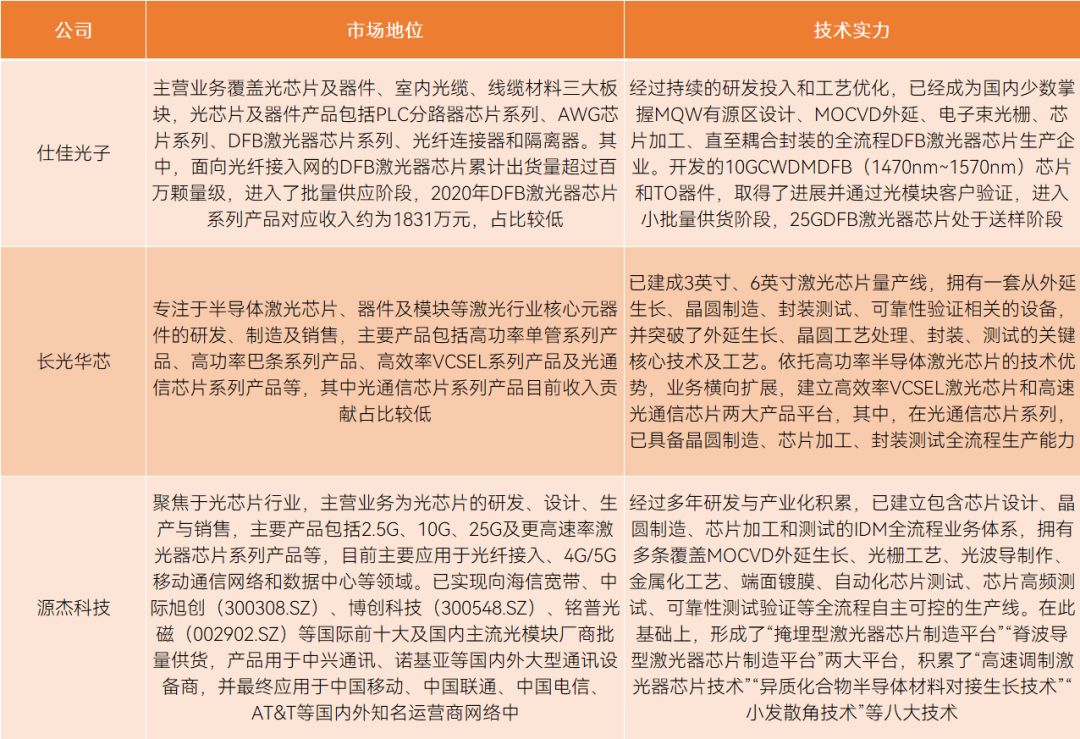

纵览市场,国产光芯片典型玩家均选择了IDM模式,如仕佳光子、长光华芯、源杰科技。一方面,IDM能够及时响应市场需求,灵活调整产品生产过程中各种工艺参数;另一方面,能够高效排查问题,精准触达产品设计、生产、测试环节问题;另外,IDM模式形成了完整的闭环流程,不仅全部自主可控,同时能够有效保护知识产权。[21] 国产光芯片典型玩家情况,制表丨果壳硬科技近两年,光芯片在投融资界也热闹异常。据果壳硬科技统计,25Gb/s及以上高速率光芯片、车用激光雷达芯片和硅光电子(光电融合)是最为热门和吸金的赛道,也是商业化较近的项目。另一些项目则更聚焦在未来,如光计算、光量子,这些项目商业化进程动辄十年、二十年,非常具有前瞻性。掌握先进的光芯片技术,是各国争相竞逐的关键。以美国为例,不仅在政策上不断倾斜,以IBM、Intel为代表的工业巨头、以MIT、UCSB为代表的学术界领军机构都在不遗余力地发展大规模光子集成芯片。另外,欧盟的“地平线 2020”计划和日本的“先端研究开发计划”中也涉及光电子集成研究项目。[22]种种动作,预示着一场以光为核心的科技革命,正在酝酿之中。中科创星创始合伙人米磊曾提出“米70定律”,即光学技术是推动科技产品进步的关键瓶颈技术,光学成本占未来所有科技产品成本的70%。[23]纵观历史,科技革命的扩散周期大约为60年,集成电路从20世纪60年代诞生至今也已过去60年[2],光芯片无疑是引领下一个60年的关键。当然,光子也并不是要完全替代掉电子,而是相互协同。

国产光芯片典型玩家情况,制表丨果壳硬科技近两年,光芯片在投融资界也热闹异常。据果壳硬科技统计,25Gb/s及以上高速率光芯片、车用激光雷达芯片和硅光电子(光电融合)是最为热门和吸金的赛道,也是商业化较近的项目。另一些项目则更聚焦在未来,如光计算、光量子,这些项目商业化进程动辄十年、二十年,非常具有前瞻性。掌握先进的光芯片技术,是各国争相竞逐的关键。以美国为例,不仅在政策上不断倾斜,以IBM、Intel为代表的工业巨头、以MIT、UCSB为代表的学术界领军机构都在不遗余力地发展大规模光子集成芯片。另外,欧盟的“地平线 2020”计划和日本的“先端研究开发计划”中也涉及光电子集成研究项目。[22]种种动作,预示着一场以光为核心的科技革命,正在酝酿之中。中科创星创始合伙人米磊曾提出“米70定律”,即光学技术是推动科技产品进步的关键瓶颈技术,光学成本占未来所有科技产品成本的70%。[23]纵观历史,科技革命的扩散周期大约为60年,集成电路从20世纪60年代诞生至今也已过去60年[2],光芯片无疑是引领下一个60年的关键。当然,光子也并不是要完全替代掉电子,而是相互协同。

属于光芯片的时代已经到来,但芯片行业一直残酷地循环着优胜劣汰和洗牌,谁能追逐得更快,谁才会成功。

版权声明:制造界除发布原创文章外,亦致力于优秀文章的交流分享。转载须注明文章来源和作者;申请转载授权请在文末或后台留言。版权所有,违者必究。