10月19日,金斯瑞生物发布公告,子公司传奇生物的BCMA CAR-T在三季度实现净销售额5500万美元,环比二季度2400万实现翻倍式增长,两个季度合计销售额约合5.7亿人民币(传奇生物拥有大中华区70%权益,除此之外全球50%权益),超出市场预期。

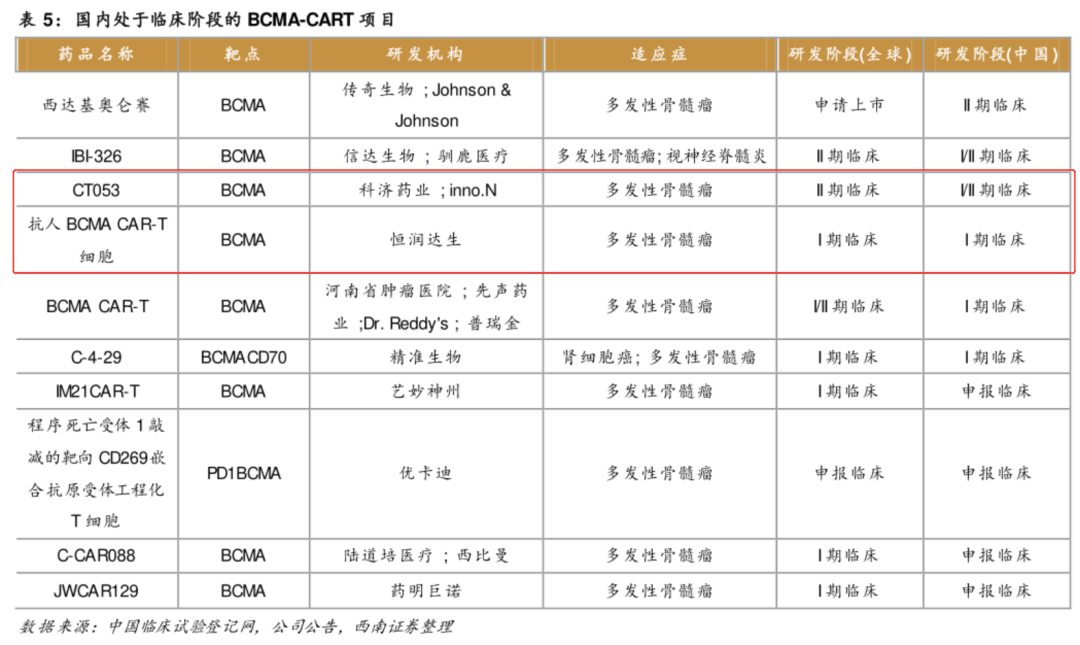

10月18日,科济药业发布公告:国家药监局已受理泽沃基奥仑赛注射液(BCMA CAR-T)的新药上市申请(NDA),预计将成为公司第一个商业化产品,及国内进度最快的国产BCMA CAR-T产品之一。

10月18日,恒润达生递交IPO招股说明书申报稿,拟冲刺上交所科创板IPO上市,计划募资25.39亿元(Pre-IPO轮投后估值42.73亿元);若未来成功上市,恒润达生将成为“A股细胞治疗第一股”。

我们翻阅恒润达生的招股书,不难从其中窥探到行业当前的机遇与窘境。

中美医疗支付端的差异,一定程度决定了CAR-T赛道企业不同的命运走向。

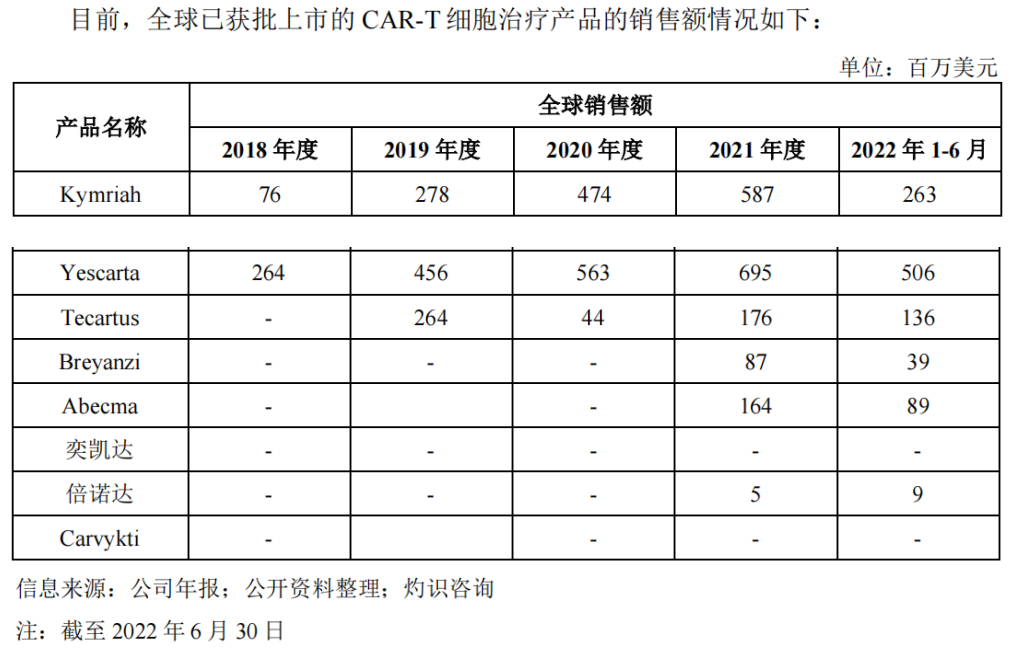

在美国,诺华的Kymriah、吉利德的Yescarta、传奇生物的Carvykti分别定价47.5万美元/针、37.3万美元/针、46.5万美元/针,前两者分别在2021年实现5.87亿美元、6.95亿美元销售(均在2017年获批上市)。在中国,已上市复星凯特的奕凯达、药明巨诺的倍诺达价格分别为120万元/针和129万元/针,由于两者均在2021年上市,当年分别实现销售额约1亿元、3079.7万元。依据海外的放量曲线分析,往往考验CAR-T新产品销售情况在第2-3年,2022年上半年药明巨诺的开具了77张倍诺达处方,实现销售收入约6600万元。值得注意的是,按照传奇生物与强生50%的分成条款,上市后前两个季度就实现了接近3亿元的收入。

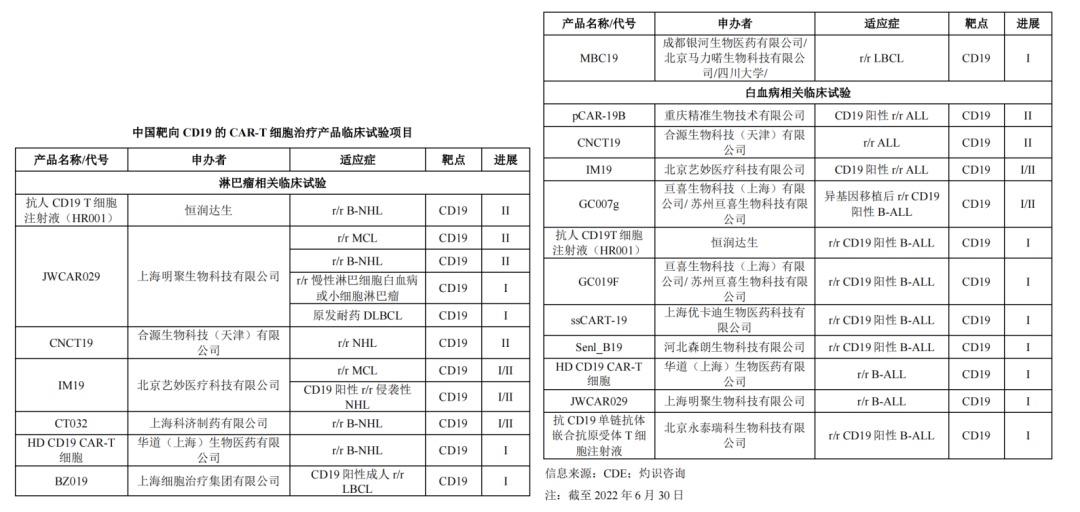

抛开患者支付能力因素,“极致的内卷”可能将成为未来的主旋律。以最热门的靶点CD19为例,目前已上市奕凯达、倍诺达获批适应症均为弥漫性大B细胞淋巴瘤(DLCBL,淋巴瘤中国内新发病患数最大的适应症,属于B-NHL),现处于临床阶段有接近20款CD19 CAR-T产品。

投资人不免会有两个疑问:患者够不够用?后发的管线能否在CDE新政下继续推进临床并上市?

另外,血液瘤患者的治疗选择并不少,长期占据全球畅销药TOP10的BTK抑制剂亦是其中选择,而CAR-T疗法目前普遍获批为三线疗法,强化了患者较少的螺旋趋势;为了解决该问题,海外厂商已经开始向低线进攻,FDA已批准CAR-T细胞疗法Yescarta用于二线大B细胞淋巴瘤患者。

何苦在荒漠中淘金?市场的容量决定了企业的天花板,据灼识咨询测算,2021年全球CAR-T产品的市场规模在19亿美元,预计2030年将达到231亿美元;2021年市场则是中国细胞治疗市场的商业化元年,预计2025年中国CAR-T产品的市场规模将达到50亿人民币,2030年将达到325亿元。

无法出海且产品后发没有差异化的CAR-T企业,在未来三到五年将十分难熬。

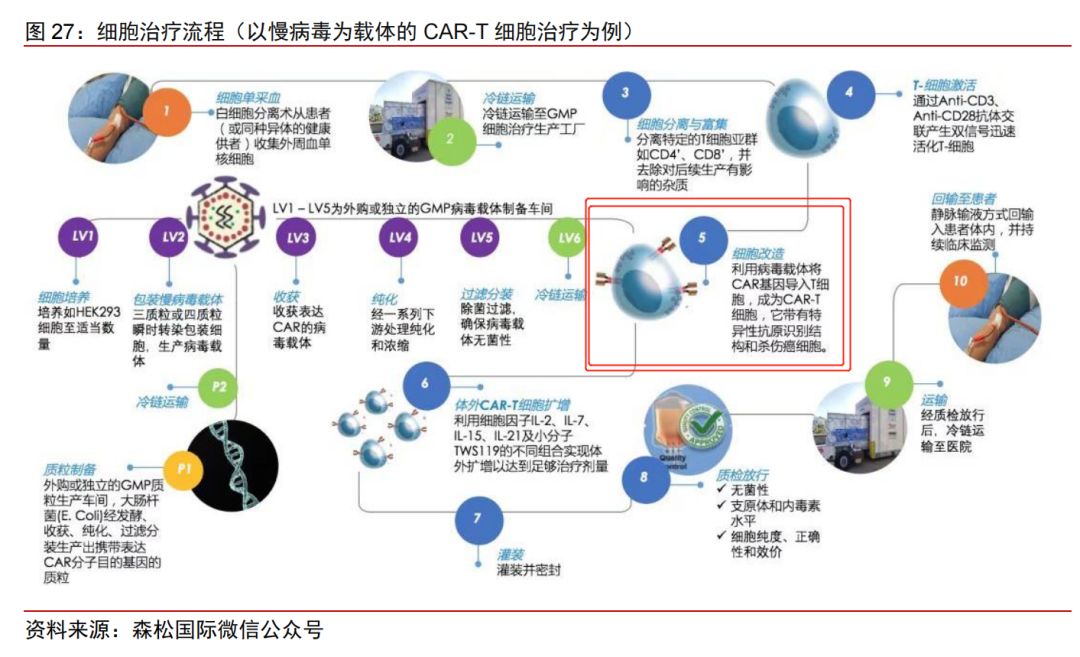

目前受限于技术发展,全球上市的CAR-T产品均为自体CAR-T(处理前免疫细胞需要从患者自身获取)。

为了解决自体CAR-T产品个性化带来的问题,全球细胞治疗研发热潮纷纷聚焦在“通货型”疗法领域(如异体CAR-T、CAR-NK等),而目前大部分研究都集中在临床一期或临床前,达到商业化阶段仍需时日。

所以,自体CAR-T仍然是5年内能使血液癌症患者获益的最佳选择之一。

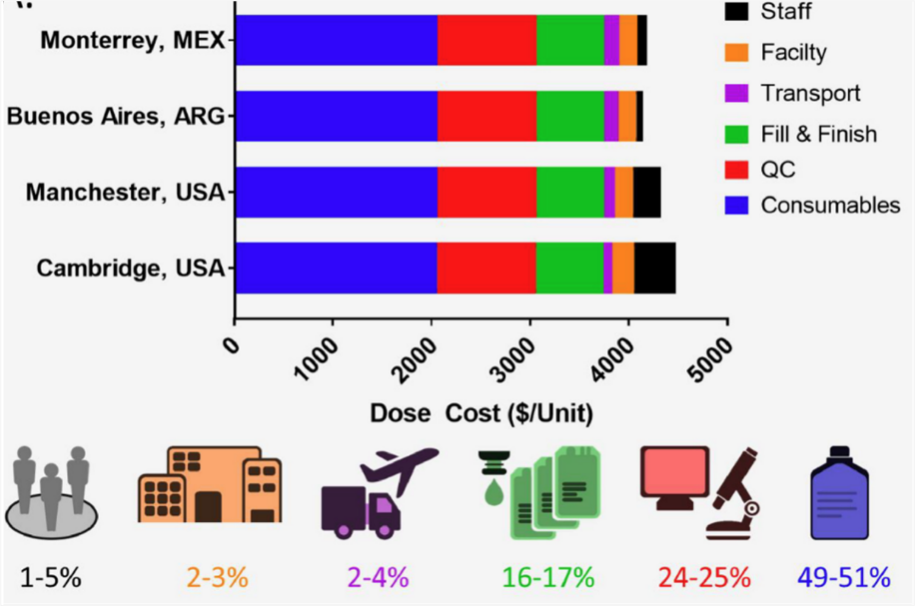

据《international journal of cancer》中的文献报道,生产单人份CAR-T细胞成本约为8万美元。在CAR-T的整个生产过程中,占用成本最多的是培养及转导CAR-T所用的培养液、质粒、核酶、病毒载体等耗材,占用了总成本约49%至51%;其次便是质控CAR-T产品无菌&表达水平等所需的耗材(QC)、填充和表面处理(Fill &Finish),分别占到市场成本的24-25%、16-17%。

目前,影响CAR-T生产成本最大的两项因素是产能利用率和病毒载体,提升生产规模和降低基因转导载体的成本是降低CAR-T成本最有效的方式。

(Kymriah CAR-T生产成本分析 来源:新浪医药)

都知道成本优势可能成为胜负手,那国内部分CAR-T领军企业是如何降低生产成本的?亘喜生物围绕制备周期长、生产病毒载体效率低两大问题进行技术改进,自有FasT CAR平台支持,提升了基因转导效率和CAR-T细胞体内扩增效率,使得产品制备能够在24小时左右完成生产,大大缩短了制备回输时间;另外,公司也提到自家制备的高效病毒载体XLentiTM,让成本大幅降低。药明巨诺制定了短、中、长期成本改造计划,短期1-2年,公司通过小的工艺改进,将使用率较低的大包装原料拆成小包装,提高原材料使用效率;中期2-3年,公司希望将进口的原材料进行国产替代,实现成本的大幅下降;长期3-5年,公司通过实施新技术进一步优化生产工艺、整合生产模块,以实现原料、人工、时间等成本的降低。恒润达生针对病毒载体成本较高的问题构建了规模化生产平台,可实现规模化、低成本、批次间稳定的病毒制备,且现有规模化生产平台理论可满足1万例细胞治疗产品生产需求,有望通过规模效应降低成本;公司自主研发的DASH CAR-T技术通过突破性工艺有效缩短了T细胞激活和转导工艺的时间,有望解决患者回输等待时间长、产品制造成本高的问题。不过,也有业内人士表示:5年内CAR-T产品价格可能会有一些小幅度的降低,但如果要实现大幅降价,可能还需要5~10年时间。

另外,在规模效应能否降低生产成本方面,似乎也有一些争议,业内人士表示:“由于CAR-T是个性化生产,生产能力的关键不是放大,不是要生产1000个,还是10000个产品,而是能够平行生产多少个患者的产品,是共线生产和人员配置问题。”

短几年内,生产过程中的关键设备、试剂、原料等进口替代,仍然是比较可行的降低成本方法。结合上述的分析(市场教育、降成本均需要时间),细胞治疗的战斗,可能是“论持久战”。

以时间为维度来考量细胞治疗赛道的Biotech们,难免会想到融资能力、现金储备。

已上市的玩家中,截至10月19日传奇生物市值555.3亿、科济药业70亿、永泰生物19.27亿、亘喜生物16.09亿(单位均为人民币),除了传奇生物和科济药业可能有不错再融资能力外,其余公司需要考验现金流储备。未上市玩家方面,除了得天独厚、有顶级机构加持的驯鹿医疗、恒润达生等公司可冲击一下科创板,其余公司需要考量递表港股之后的募资难题。

在现金储备方面,头部公司拥有绝对优势,截至2022年3月传奇生物拥有现金和现金等价物、存款及短期投资约7.96亿美元,2022年上半年科济药业则是手握27亿人民币。CAR-T的研发生产具备高度复杂性、高成本、高风险的特点,且商业化还要面临竞争,玩家拥有强大的上下游整合能力尤其重要,与成熟的药厂合作成为必要选择。

例如,传奇生物将海外权益授予强生、驯鹿医疗与信达生物合作开发BCMA CAR-T,无一例外都是利用大药企强大的商业化能力为其赋能,旨在补足自身短板。

金斯瑞生物的早期研发、发展战略经得住检验,不仅传奇生物顺利出海,旗下CDMO在CGT部分工艺和设备耗材替代上做到了领先(如细胞分选磁珠),全产业链平台的优势已展露无疑(目前传奇555.3亿人民币市值,金斯瑞母公司持股58%、母公司353亿人民币)。曾被高瓴青睐的科济药业最核心的爆点并不在BCMA CAR-T,实体瘤CLDN18.2 CAR-T的数据及BLA申请预计最快将在2023年呈递。结语:或许市场投资者都没意识到,CAR-T赛道头部玩家优势强化的趋势,已经愈发明显。