(转载请注明出处:微信公众号 lixunlei0722)

上周我的一篇演讲稿《从全球经济走势看中国的风险与机遇》受到了不少读者关注。其中有些人提出质疑:既然经济下行压力及风险都较大,为何还认为资本市场充满机会呢?凡是做投资的人都对“股市是经济的晴雨表”这句话耳熟能详。如果经济不乐观,股市能好吗?对此,我从分析方法论的角度作一些解释。

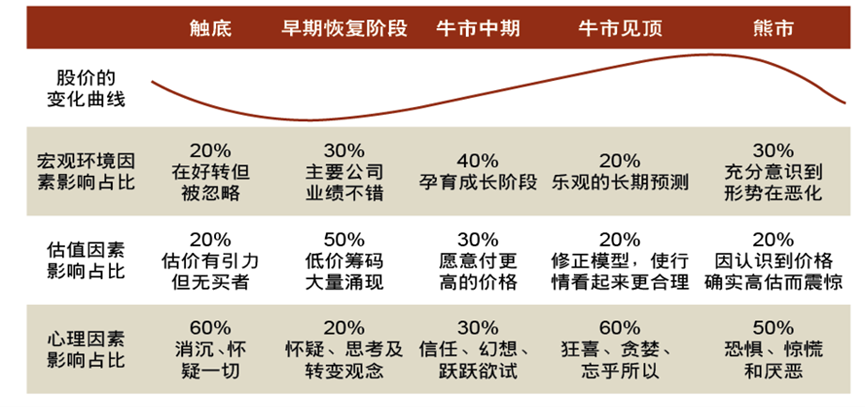

从事宏观经济与资本市场研究那么多年来,我经常听到的一句话是“经济增长那么快,为何股市一直不涨?”关于这个问题,可以从三个层面来解释。首先,股市究竟涨还没有涨,涨多少或者跌多少,都需要有一个观察样本和观察的时段。比如,从2007年年末至今,上证综合指数是大幅下跌的,但从2000年至今则是上涨的。当然,过去两年多来,股市表现不好是不争的事实。此外,关于观察样本问题则需要讨论。上涨综合指数是全样本指数,目前全球大部分股市的都没有公布全样本指数了,绝大部分只公布成分股指数,如美国的三大股指都是成分股指数,其中标普500对应着500个股票样本。而印度的SENSEX30指数过去十年涨幅巨大,但只对应30个股票样本。成分股指数有一个好处就是可以不断更新,也就是优胜劣汰,这就使得指数长期上涨的概率显著提高。因为企业都是有生命周期的,如道琼斯工业30指数中,最初确定的30个样本股如今均已不在样本里面了。其次,A股市场作为新兴市场,其在发展初期存在估值水平过高问题,随着机构投资者规模的增加,估值水平不断下移成为趋势。从历史上看,估值对A股长期回报率的贡献为负值,主要是因为A股早期的估值水平较高导致。而企业盈利增速才是A股收益率的最大来源。这就可以解释为何在经济高增长阶段A股市场表现往往不佳的原因。此外,A股市场存在不少公司在上市后业绩持续下滑的现象,这反映了A股上市公司的整体质量和公司治理水平还需要提高。但这种上市后即“变脸”现象,也使得上市公司业绩与宏观基本面经常脱节。第三,实际上股市对政策的敏感度更高,股市往往会预期政策的变化,故股市作为政策的晴雨表功能比经济晴雨表的功能更强些。不仅A股市场如此,美股也是如此。例如,美股对利率变化非常敏感,故一旦市场预期美联储将会结束加息周期,则美股就有望见底回升。因此,投资分析切勿刻舟求剑,实际上影响股市或估值的因素很多,经济好坏并不是影响股市的唯一变量。此外,经济不好往往是政策宽松的原因,政策是影响股市估值的重要变量。政策能否改变经济走势其实并不能马上见分晓,但在还没有见分晓之前,可以先来一波上涨行情,只要市场有一批投资人士赋予“乐观”预期。此外,估值水平的所处的历史分位也会对股市波动产生影响,还是更重要但比较难量化的是心理因素对股市波动的影响。因为人性往往是贪婪和恐惧并存的,就短期波动而言,心理因素所占的权重或许更大些。下图就是基于经验的一种假设,即宏观基本面、估值因素和心理因素的三大权重占比在股市周期中不同阶段的占比。 来源:中泰证券研究所从上图中发现,心理因素在市场的触底或见顶阶段,都占有很大权重。我曾写过一篇文章,叫《你买的只是你想象中的未来》,主要观点是,由于资本市场存在太多的不确定性,投资者基于对未来公司的预期而买入的股票,有多少符合预期呢?结论是基本都不会符合预期的。但由于某些公司从事令人产生无限遐想的业务,则股价的弹性非常好,尽管最终结果可能大大低于乐观的预期,但股价可能已经涨了很多倍。

来源:中泰证券研究所从上图中发现,心理因素在市场的触底或见顶阶段,都占有很大权重。我曾写过一篇文章,叫《你买的只是你想象中的未来》,主要观点是,由于资本市场存在太多的不确定性,投资者基于对未来公司的预期而买入的股票,有多少符合预期呢?结论是基本都不会符合预期的。但由于某些公司从事令人产生无限遐想的业务,则股价的弹性非常好,尽管最终结果可能大大低于乐观的预期,但股价可能已经涨了很多倍。

如前所述,影响股市的因素很多,经济基本面并不是唯一的决定股市熊牛因素。因此,我们应该尽量避免用“股市是经济晴雨表”来判断股市的走势,事实上政策对股市的波动影响更大。同时,A股作为新兴市场,必然会在较长时间内存在估值体系存在结构不合理的问题,这也是为何监管部门领导呼吁要“探索建立中国特色的估值体系”。故尽量避免带着强烈的“估值纠偏”使命感去做投资。例如,同一个上市公司,A股与H股或B股之间长期存在惊人的价差,即同股同权不同价,即便陆港通已经开通那么多年了,彼此的价差却并未明显缩小。假如投资者都具有价值投资的理念,当A股的价格超过同股的H股、B股价格1倍以上时,那就应该卖出A股,买入B股或H股,但事实上大部分投资者并不是这么去做的,所谓水至清则无鱼。若按照钟摆理论,一只股票的价格就像钟摆一样左右摆动,在股市中,股价有时长期在左,有时长期在右,不是低估就是高估,而作为平衡点的0点,也就是左右摆动的一瞬间状态。股票市场的钟摆理论可能有两个特点:首先,市场的周期往往是陡峭曲线波动的,所谓一波三折,并不会很平滑;其次,周期不是简单的重复,只会与历史相似,故没有必要去计算每次的周期的时间有多长。钟摆理论并不是专门为资本市场而设,不少哲学、心理学等的理论其实都可以用钟摆现象来演绎。例如,叔本华认为,人生注定痛苦,不仅因为人生最终都要面对死亡,还因为人生有很多欲望,实现不了欲望很痛苦,欲望得到满足之后又很无聊。所以,叔本华的钟摆理论就是“人生在痛苦和无聊之间摆动”。我曾在十多年前写过一篇文章,《中国投资者为何爱讲故事不爱算估值》,发现市场在周期上行的初期,通常传播的是“今天利好”消息,如监管部门将出台稳市场政策了;到了周期上行的中期,通常传播的是“明天利好”消息,如国家将在扩内需方面投入多少万亿;到了周期上行的后期,通常传播的往往是“后天利好”消息,如中国将迎来“黄金十年”诸如此类的美好未来,这往往是周期见顶信号,即市场传播的所谓利好变得越来越虚无缥缈了。当股市周期步入下行阶段后,投资者之间流传的“故事”也与上行阶段类似。当年我在画这张图的时候,恰好当时有一部热门电影叫《后天》,后天代表未来,但未来一定会出现电影中所描述的可怕景象吗?当对未来恐惧在市场盛传时,这往往是熊市见底的信号。大家不妨回顾一下三个多月前上证综指跌破3000点后的市场所盛传的“后天利空”,为何现在就不再流传了呢?因为人心思涨了。

既然用钟摆理论可以来判断投资方向和投资时点,那投资获利岂不是很容易了吗?首先,我们必须有一个理念,就是市场永远是不确定的,不存在所谓百分之百确定性的机会。我们看一下2022年全球投资大师的业绩,其中巴菲特的收益率为-19.76%,索罗斯为-41.91%,在持股规模超过20亿美元的投资大师中,只有霍华德·马克斯管理的橡树资本是唯一盈利的,年度收益率达到18.36%。说明当全球股市出现普遍下行的时候,即便过往业绩再好的投资大师,在择时和选股方面都很难做到技高一筹。决定市场走势的因素太多,几乎无法用一个模型来推导出买入或卖出的准确时间。我曾有幸在2019年的5月初与橡树资本创始人马克斯对话。我问马克斯:您在《周期》这本书中提到了投资必须关注的八个周期,如商业周期、信贷周期、企业盈利周期、投资人心理周期、市场周期等,这些周期之间彼此似有矛盾或交叉现象,究竟如何按照您的周期理论来进行投资决策呢?他回答说:我觉得变化最大的周期就是心理周期,和人类的表现有关,主导短期市场波动最重要的因素就是情绪和心理。当然,马克斯看来,一般一个大周期10年左右才能等到。等待的时间,投资人能充分研究投资标的或者学习周期知识。 对话霍华德·马克斯:

对话霍华德·马克斯:

情绪是导致短期市场波动最重要因素

尽管马克斯对周期的研究非常深入,但他骨子里还是一位价值投资者,与格雷厄姆投、巴菲特的投资理念一致,即要用便宜的价格买好东西,而不是用更便宜的价格买一般的东西。A股市场相比其他成熟市场,应该更容易确认钟摆的两个极端位置,这是因为监管方对资本市场的管控能力强于成熟市场。如我国在对经济和金融层面,坚守稳增长和不发生系统性金融风险的底线,也就是说,在政策层面会发出强烈的底部信号。例如,2018年年末,在上证指数跌破2500点之时,一行两会领导集体亮相央视并接受记者采访;同时最高层还召开了民营企业家座谈会,并发表“非常重要”的讲话。2022年10月,在市场再度跌破3000点之际,20大报告明确提出要“发展壮大”民营经济(之前都是“支持”民营经济);之后的重要会议上又强调“要从制度和法律上把对国企民企平等对待的要求落下来,从政策和舆论上鼓励支持民营经济和民营企业发展壮大。”因此,A股市场的政策底是容易判断的,而且从以往看,政策底与市场底也比较接近,即在市场低迷的时候,钟摆所处的位置和方向应该是容易判断的。当然这是就大盘而言,板块或个股的表现则差异较大,恐怕要从各自板块的诸多周期因素来运用钟摆理论,发现不同行业所处的周期低点或高点。目前A股市场的股票总数已经超过5000家,盘子变大后,钟摆的摆动幅度也随之降低。如2006-08年,可以从1000点涨到6124点,又可以从6000多点最低跌至1664点。但在最近三年中,指数从最高到最低点的波动幅度却只有700多点。尽管如此,A股市场的活跃度仍保持在全球前列,与历史上的估值水平相比,目前处在比较低的阶段。如果说从2018年至2022年是上一轮完整政策周期的话,那么,新一轮政策周期已经开启,经历了三年疫情考验之后,经济步入休养生息阶段。个人认为,目前钟摆还没有回到平衡的中点;当钟摆越过中点后,还会经历乐观、兴奋、贪婪几个过程,最终或会在狂热中达到摆幅的极限。但也可能提前遭遇政策的逆周期反制而下行,为此,我们必须得经常关注政策信号。

延伸阅读:

思考的乐趣与价值

2023:知易行难

老龄化加速的挑战

相信大数据还是相信逻辑

跑得慢才能跑得远

后海塘的黄昏

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给予的理解与配合,市场有风险,投资需谨慎。本订阅号为中泰证券宏观团队设立的。本订阅号不是中泰证券宏观团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。